Перспективы рынка лигнина:

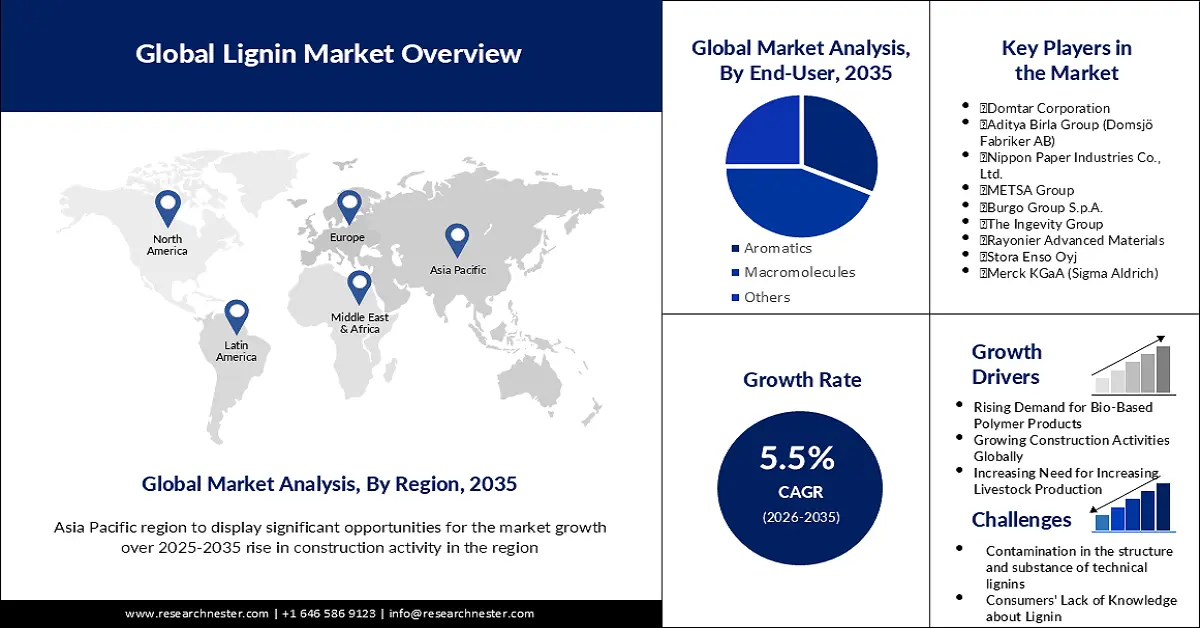

Объём рынка лигнина в 2025 году превысил 1,04 млрд долларов США и, по прогнозам, достигнет 1,78 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 5,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка лигнина оценивается в 1,09 млрд долларов США.

Рост рынка обусловлен растущей потребностью в лигнине для производства кормов для животных и органических продуктов, а также его применением для создания макромолекул, используемых при производстве битума, биотоплива и промежуточных продуктов биопереработки. В США насчитывается около 5800 производителей кормов для животных, которые ежегодно производят более 284 миллионов тонн готовых кормов и комбикормов.

Кроме того, росту рынка способствует использование лигнина на дорогах для снижения экологических проблем, связанных с пылевыми частицами в атмосфере. Загрязнение воздуха является причиной 11,65% всех смертей в мире. Кроме того, оно является одним из основных факторов, влияющих на заболеваемость. В результате лигносульфонат используется в различных областях, включая производство гранул для кормов для животных, керамики, стекловолоконной изоляции, стабилизаторов грунта и перерабатываемого пластика. Растущий спрос на добавки к бетону, клеи и связующие вещества в строительстве, вероятно, будет способствовать расширению рынка.

Ключ Лигнин Сводка рыночной аналитики:

Региональные особенности:

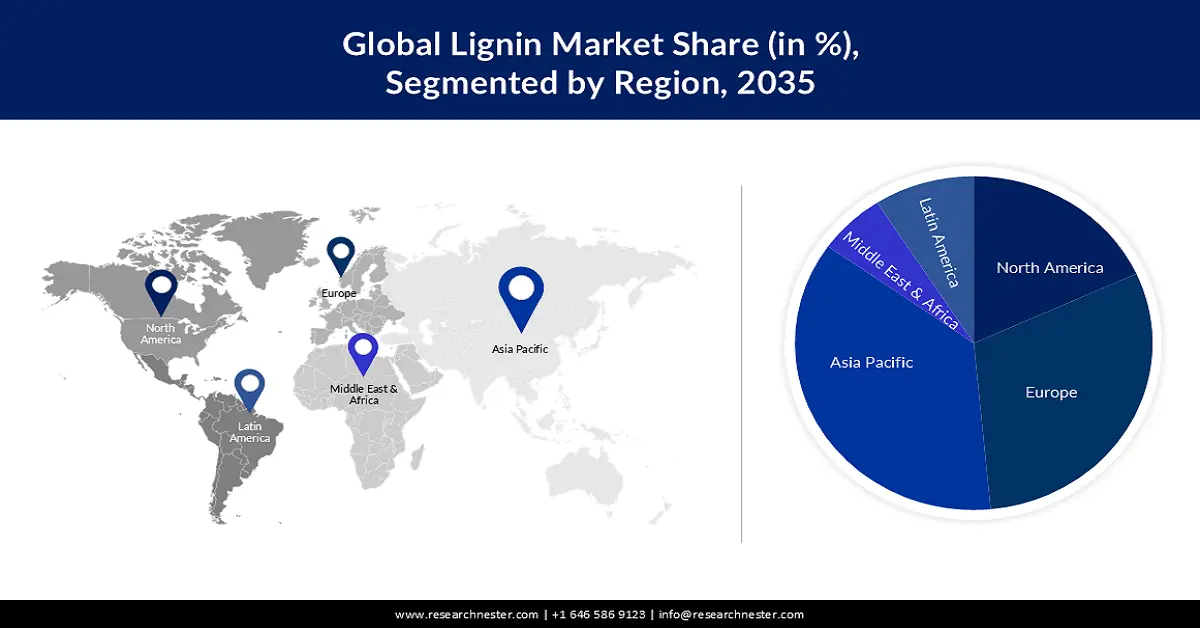

- К 2035 году доля рынка лигнина в Северной Америке составит около 35%, что обусловлено его применением в ароматических соединениях и значительными НИОКР в области биополимеров.

- К 2035 году доля европейского рынка составит 25%, что обусловлено нормами ЕС по выбросам и спросом со стороны автомобильной промышленности.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля сегмента лигносульфонатов на рынке лигнина достигнет 39%, что обусловлено их широким применением в нефтегазовой, строительной и керамической промышленности для снижения вязкости и улучшения рецептур.

- Прогнозируется, что доля сегмента макромолекул на рынке лигнина к 2035 году достигнет 35%, что обусловлено растущим использованием углеродных волокон в облегченных транспортных средствах и зданиях благодаря их долговечности и эффективности.

Основные тенденции роста:

- Растущий спрос на продукцию из биополимеров

- Рост строительной отрасли во всем мире

Основные проблемы:

- Стоимость транспортировки сырого лигнина значительно превышает стоимость готовой продукции

- Загрязнение структуры и вещества технических лигнинов ограничивает рынок

Ключевые игроки:Borregaard LignoTech, Domtar Corporation, Aditya Birla Group (Domsjö Fabriker AB), Nippon Paper Industries Co., Ltd., METSA Group, Burgo Group S.p.A., The Ingevity Group, Rayonier Advanced Materials, Stora Enso Oyj, Merck KGaA (Sigma Aldrich).

Глобальный Лигнин Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 1,04 млрд долларов США

- Объём рынка в 2026 году: 1,09 млрд долларов США

- Прогнозируемый объём рынка: 1,78 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5,5% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 35 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Швеция.

- Развивающиеся страны: Китай, Индия, Япония, Бразилия, Германия.

Last updated on : 8 September, 2025

Факторы роста и проблемы рынка лигнина:

Драйверы роста

- Растущий спрос на биополимерную продукцию. Нефть является основным источником энергии в США и ряде других стран. При сжигании нефтепродуктов в воздух выбрасываются токсичные химические вещества. Выбросы углекислого газа способствуют глобальному потеплению. Дополнительные химические вещества в воздухе способствуют возникновению различных заболеваний, в частности сердечно-сосудистых и респираторных. Для решения этих проблем правительства и компании предлагают законы и нормативные акты, стимулирующие потребление биоматериалов и материалов, таких как лигнин. По оценкам, в Европе доля биоматериалов в общем объёме продаж химической продукции достигла 12,3% в 2015 году и 22% к 2020 году.

- Рост объемов строительства в мире . Ранее сульфонат лигнина использовался на дорогах для стабилизации поверхности и борьбы с пылью. Решения на основе лигнина более безопасны и экономичны, чем решения на основе нефти и соли, обычно используемые для дорожного покрытия. По данным Бюро переписи населения США, объем инвестиций в строительство автомагистралей и дорог в США в 2022 году, как ожидается, составит 109,81 млрд долларов США, что на 9% больше, чем в 2021 году. В результате рост расходов на дорожное строительство, вероятно, будет стимулировать потребление продукции на основе лигнина в прогнозируемый период.

- Растущая потребность в увеличении производства животноводства . В Индии общая численность скота в сельских и городских районах составляет 514,11 млн и 22,65 млн голов соответственно, при этом доля сельского населения составляет 95,78%, а доля сельского населения — 4,22%.

- Растущий спрос на лигнин в кормах для животных . Великобритания является крупным производителем концентрированных кормов для животных, питательных веществ для кормов и цельных кормов. По данным Управления национальной статистики Великобритании, выручка производителей кормов для сельскохозяйственных животных в 2021 году составила 5,14 млрд британских фунтов стерлингов (7,07 млрд долларов США), что на 15,8% больше, чем в 2020 году.

- Использование ароматического лигнина в химическом секторе. Ожидается, что общий объем продаж мировой химической промышленности в 2021 году превысит 4,7 триллиона долларов США.

Проблемы

- Стоимость транспортировки сырого лигнина намного превышает стоимость готовой продукции

- Загрязнение структуры и вещества технических лигнинов ограничивает рынок.

- Недостаток знаний потребителей о лигнине и лигниновых изделиях. Недостаток знаний о преимуществах и применении лигнина, по прогнозам, будет препятствовать развитию лигниновой отрасли среди промышленных и коммерческих конечных потребителей. Лигнин используется в различных отраслях, от химической до пищевой и безалкогольной. Однако недостаток исследований потенциальных сфер применения этого материала может ограничить спрос в ближайшие годы.

Размер рынка лигнина и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,5% |

|

Размер рынка базового года (2025) |

1,04 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

1,78 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка лигнина:

Анализ исходного сегмента

Ожидается, что к 2035 году доля лигносульфонатов превысит 39%. В нефтегазовой отрасли лигносульфонаты используются для снижения вязкости бурового раствора при бурении глубоких нефтяных скважин. В 2023 году объём мировой индустрии разведки и добычи нефти и газа оценивается в 4,3 триллиона долларов США. Лигносульфонаты часто используются для производства гладкой глиняной глазури для гончарных изделий.

Он также широко используется в качестве промежуточного продукта при сплавлении многих продуктов. Лигносульфонат кальция, лигносульфонат натрия и лигносульфонат магния – все это виды лигносульфонатов. Лигносульфонаты широко используются в строительстве, гончарном деле, нефтегазовой промышленности, производстве химических соединений и кормов для животных. Он также применяется в процессе органической полимеризации.

Анализ сегмента приложения

Прогнозируется, что к 2035 году сегмент макромолекул будет занимать около 35% рынка. По мере того, как углеродные волокна всё чаще используются в качестве портативных материалов в строительстве и автомобилестроении, ожидается рост значимости макромолекул. Из макромолекул производятся углеродные волокна, углерод, биотопливо, битум, ферменты для биоперерабатывающих заводов и активированный уголь. Углеродные волокна получают всё большее распространение, поскольку аэрокосмическая и автомобильная отрасли стремятся к использованию более лёгких материалов. Кроме того, ожидается рост спроса на лёгкие транспортные средства благодаря их повышенной прочности и эффективности.

Наш углубленный анализ мирового рынка включает следующие сегменты:

По продукту |

|

По источнику |

|

По применению |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка лигнина:

Обзор рынка Северной Америки

Ожидается, что к 2035 году на долю североамериканской промышленности будет приходиться основная доля выручки – 35%, благодаря расширению использования ароматических соединений и масштабным НИОКР, проводимым крупными компаниями. Агентство по охране окружающей среды США (EPA) предложило финансовую поддержку развитию биополимеров и биопереработки, что, как ожидается, будет способствовать росту потребления лигнина. Кроме того, ожидается, что развивающиеся в секторе химического производства тенденции к использованию биосырья в производственных процессах будут способствовать использованию биопереработки, что повысит популярность лигнина в качестве катализатора в этом регионе.

Обзор европейского рынка

Ожидается, что к концу 2035 года доля европейского рынка лигнина составит 25%. Ожидается, что регулирование, ограничивающее выбросы парниковых газов, в сочетании с мощной промышленной базой биополимеров во Франции, Бельгии, Германии и Нидерландах будут стимулировать спрос. Наличие крупных автомобильных заводов и растущий спрос на компактные автомобили, вероятно, будут способствовать росту доходов регионального рынка.

Более того, растущее применение лигнина в ароматических спиртах, а также обширные исследования и разработки, проводимые различными ведущими игроками, будут способствовать росту рынка в регионе. Германия, являясь важным центром авиационной и автомобильной промышленности, отметила рост спроса на углеродные волокна в этих секторах. Например, в Италии ожидается, что в 2021 году производство автомобилей достигнет 795 856 единиц, что на 2% больше, чем в 2020 году. Прогнозируется, что это приведет к росту спроса на лигнин в этом регионе. Лигнин используется для производства недорогих углеродных волокон без ущерба для эффективности.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок лигнина в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие среднегодовые темпы роста в прогнозируемом периоде благодаря росту строительной активности в таких странах, как Китай, Индия, Япония и Южная Корея, в сочетании с ростом населения. Кроме того, ожидается, что рост использования лигнина в целлюлозно-бумажной промышленности будет способствовать развитию рынка в регионе. Растущее понимание животноводами и животноводами преимуществ использования лигнина в кормах для скота будет способствовать росту спроса на рынке. Кроме того, наличие процветающего сектора целлюлозно-бумажной промышленности в регионе будет способствовать росту рынка.

Участники рынка лигнина:

- Borregaard LignoTech

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Домтар

- Группа Адитья Бирла (Domsjö Fabriker AB)

- Nippon Paper Industries Co., Ltd.

- Группа МЕТСА

- Burgo Group SpA

- Группа Ingevity

- Rayonier Advanced Materials

- Stora Enso Oyj

- Merck KGaA (Sigma Aldrich)

Последние события

- Компании Metsa и Fortum объединились для создания уникальной программы исследований и разработок, основанной на использовании возобновляемых ресурсов. Основная цель партнерства — создание ценных конечных продуктов, полученных из таких ингредиентов, как соломка, лигнин и гемицеллюлоза.

- Компании Stora Enso Oyj и Northvolt подписали партнерский контракт на разработку экологически чистых аккумуляторных батарей, изготовленных из твердого углерода на основе лигнина, полученного из скандинавской древесины.

- Report ID: 3038

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Лигнин Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.