Обзор рынка ИТ-услуг:

Объем рынка ИТ-услуг в 2025 году оценивался в 1,9 триллиона долларов США и, согласно прогнозам, достигнет 4,7 триллиона долларов США к концу 2035 года, увеличиваясь на 9,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли ИТ-услуг оценивался в 2,08 триллиона долларов США.

Рынок ИТ-услуг является ключевым компонентом современной экономики, которая характеризуется значительными масштабами и устойчивым ростом. Согласно данным Бюро статистики труда США, ожидается, что общая занятость в сфере информационных технологий будет быстро расти. Ежегодно прогнозируется около 317 700 вакансий в связи с ростом занятости и необходимостью замены увольняющихся работников. Всемирный экономический форум определяет облачные вычисления как важнейший фактор трансформации отрасли, тенденция, которая вынуждает организации привлекать поставщиков услуг для миграции, управления и оптимизации этих сложных сред. Этот сдвиг подчеркивает фундаментальное изменение для предприятий в распределении технологических затрат, переход от капиталоемкой локальной инфраструктуры к операционным расходам на гибкие модели, основанные на предоставлении услуг.

Ключевым фактором, определяющим спрос на эти услуги, является потребность в усиленной кибербезопасности и управлении на основе данных. Федеральные руководящие принципы, такие как FFIEC, постоянно подчеркивают необходимость надежных мер кибербезопасности и устойчивости для финансовых учреждений, создавая устойчивый спрос на обеспечение безопасности и устойчивости управления в регулируемых отраслях. Кроме того, стратегическая интеграция искусственного интеллекта и анализа данных в бизнес-функции становится все более приоритетной задачей. Значительные государственные инвестиции в исследования в области ИИ подпитывают долгосрочную стратегическую важность этих технологий. В связи с этим предприятия ищут партнеров, которые могут предоставить экспертное руководство и услуги по внедрению, необходимые для использования ИИ в целях повышения операционной эффективности и конкурентной дифференциации, обеспечивая тем самым дальнейшее расширение сегмента ИТ-услуг.

Ключ ИТ-услуги Сводка рыночной аналитики:

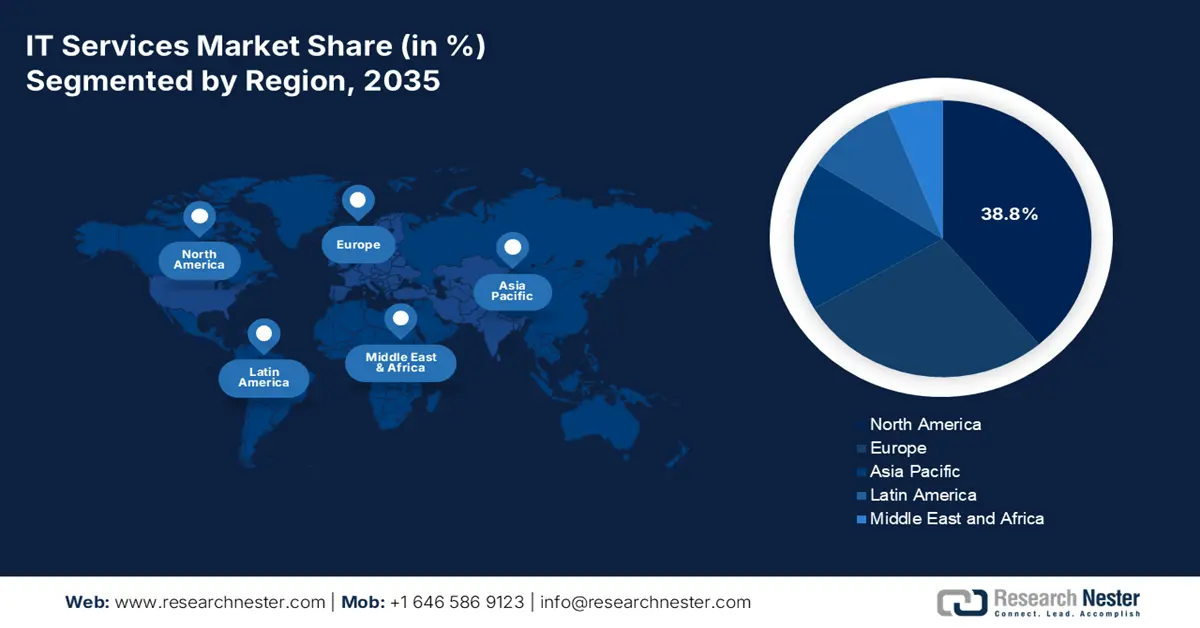

Региональный анализ:

- Ожидается, что к 2035 году Северная Америка займет 38,8% рынка ИТ-услуг, чему будут способствовать растущие федеральные расходы на технологии и инициативы по модернизации.

- Ожидается, что Азиатско-Тихоокеанский регион будет быстро развиваться в период с 2026 по 2035 год, при этом среднегодовой темп роста составит 9,5% благодаря ускоренной цифровизации и государственным программам, направленным на развитие технологий.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент облачных технологий займет 65,6% рынка ИТ-услуг, чему будут способствовать растущие инвестиции в масштабируемые архитектуры и цифровая трансформация, ориентированная на удаленную работу.

- Ожидается, что крупные предприятия сохранят доминирующую долю рынка в период с 2026 по 2035 год, поскольку их сложные глобальные операции требуют масштабных, комплексных усилий по модернизации ИТ-инфраструктуры.

Основные тенденции роста:

- Федеральные требования по модернизации и кибербезопасности

- Стратегические инвестиции в ИИ

Основные проблемы:

- Культурный сдвиг от мышления, ориентированного на продукт, к мышлению, ориентированному на услугу.

- Создание и масштабирование устойчивой модели продаж

Ключевые игроки: Accenture (Ирландия), IBM (США), TCS (Индия), Infosys (Индия), Capgemini (Франция), Cognizant (США), Wipro (Индия), DXC Technology (США), HCLTech (Индия), NTT Data (Япония), Atos (Франция), Fujitsu (Япония), Deloitte (США), PwC (США), Kyndryl (США), NEC Corporation (Япония), SAP (Германия), Genpact (США), LTIMindtree (Индия), Samsung SDS (Южная Корея).

Глобальный ИТ-услуги Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,14 млрд долларов США.

- Размер рынка в 2026 году: 2,08 триллиона долларов США.

- Прогнозируемый объем рынка: 1,62 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Индия, Япония, Германия

- Развивающиеся страны: Бразилия, Индонезия, Вьетнам, ОАЭ, Южная Корея

Last updated on : 24 November, 2025

Рынок ИТ-услуг: факторы роста и проблемы

Факторы роста

- Федеральные требования по модернизации и кибербезопасности: Основная причина роста спроса – это продолжающаяся реализация указа президента США об улучшении кибербезопасности страны, а также других мер, принимаемых федеральным правительством. Эта ситуация подталкивает федеральные агентства и их подрядчиков к модернизации устаревших систем и внедрению архитектур нулевого доверия. Для поставщиков ИТ-услуг это также представляет собой многомиллиардный, недискреционный рынок услуг по оценке безопасности, миграции в облако и управляемым услугам обнаружения и реагирования. Агентство по кибербезопасности и защите инфраструктуры (CISA) Министерства внутренней безопасности активно публикует стандарты и обеспечивает доступ к ресурсам, что делает кибербезопасность в государственном секторе очень привлекательным и быстрорастущим сектором, движимым политикой, для квалифицированных компаний.

- Стратегические инвестиции в ИИ: Правительства осуществляют масштабные стратегические инвестиции, осознавая его экономическую и стратегическую важность. Данные Центра стратегических и международных исследований за октябрь 2024 года показали, что фактические расходы на НИОКР в области ИИ в 2024 году достигли 8 миллиардов долларов США. Этот спрос стимулирует развитие ИТ-услуг, выходящих за рамки чистых исследований, включая обработку данных, развертывание моделей и создание базовой облачной и высокопроизводительной вычислительной инфраструктуры. Поставщики услуг, обладающие возможностями интеграции ИИ и MLOps, готовы оказывать поддержку как государственным учреждениям, так и частным компаниям, стремящимся использовать эти национальные инициативы в области ИИ для получения конкурентного преимущества.

Рекомендации NSCAI против фактических инвестиций в исследования и разработки в области ИИ.

Год | Рекомендация NSCAI (млрд долларов США) | Фактические расходы (млрд долларов США) |

2020 | 1.1 | 1.4 |

2021 | 1.5 | 2.4 |

2022 | 2 | 2.9 |

2023 | 4 | 3.1 |

2024 | 8 | 3 |

2025 | 16 | 3.3 |

Источник : CSIS, октябрь 2025 г.

- Ускоренное внедрение облачных технологий в государственном секторе: федеральная стратегия облачных вычислений, включающая такие инициативы, как FedRAMP, предписывает интеллектуальный подход к облачным технологиям, ускоряя миграцию государственных рабочих нагрузок в облако. Это не разовая миграция, а непрерывный цикл оптимизации, обеспечения безопасности и модернизации приложений. Согласно отчету SQ Magazine, опубликованному в июле 2025 года, примерно 94% компаний используют облачные сервисы для управления затратами, переноса данных и оптимизации рабочих нагрузок. Это создает долгосрочный и высокодоходный рынок для поставщиков ИТ-услуг, специализирующихся на миграции в облако, управлении затратами и разработке безопасных облачных приложений для государственного сектора. Необходимость специальных знаний для работы со сложными нормативными рамками, такими как FedRAMP для разрешенных облачных сервисов, еще больше усиливает этот постоянный спрос.

Проблемы

- Культурный сдвиг от продуктового к сервисному мышлению: производители строят свою деятельность на транзакционных, продуктоцентричных моделях, в то время как ИТ-сервисы процветают благодаря долгосрочным контрактам, основанным на отношениях, и гибким методологиям. Этот культурный сдвиг представляет собой серьезную проблему. Таким компаниям, как Siemens, несмотря на свой успех, пришлось полностью реструктурировать свои отделы продаж, поддержки и обеспечения успеха клиентов в рамках десятилетней реорганизации, направленной на объединение продуктового бизнеса с программным обеспечением и сервисными подразделениями. Это переход от продажи устройств к продаже постоянного результата с гарантированным временем безотказной работы, что требует иной корпоративной ДНК, которую многим традиционным фирмам трудно принять, что приводит к внутренним трениям и медленному внедрению сервисно-ориентированных практик.

- Создание и масштабирование устойчивой модели продаж: Как правило, отделы продаж производителей умеют продавать капитальное оборудование, но не знакомы с многолетней подпиской на услуги с различными структурами комиссионных и циклами продаж. Переобучение или найм новых сотрудников отдела продаж обходится дорого и занимает много времени. Компания Philips решила эту проблему, выделив свою цифровую платформу в отдельное бизнес-подразделение со специализированным отделом продаж, ориентированным на продажу подписок на данные и аналитику для больниц. Если у компании нет такой продуманной и отдельной стратегии выхода на рынок, предложение услуг сливается с традиционным механизмом продаж продукции, теряя внимание и опыт, необходимые для успешного масштабирования на новом рынке ИТ-услуг.

Размер рынка ИТ-услуг и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,7% |

|

Базовый размер рынка (2025 год) |

1,9 триллиона долларов США |

|

Прогнозируемый размер рынка (2035 год) |

4,7 триллиона долларов США |

|

Региональный охват |

|

Сегментация рынка ИТ-услуг:

Анализ сегментов развертывания

Облачный сегмент доминирует на рынке ИТ-услуг и, как ожидается, к 2035 году будет занимать 65,6% его доли. Рост этого сегмента обусловлен беспрецедентной масштабируемостью, экономической эффективностью и возможностью удаленной работы. Организации переходят от локальных систем к облачным моделям, выбирая публичные, частные и гибридные облачные решения. Эта трансформация повышает гибкость и доступ к передовым сервисам, таким как ИИ и аналитика. Кроме того, этот сдвиг в основном обусловлен расходами на ИТ и предоставлением услуг. Рост этой тенденции обусловлен значительным внедрением и инвестициями. В отчете Flexera от марта 2025 года показано, что треть (33%) организаций активно тратят более 12 миллионов долларов США на публичное облако. Эти масштабные инвестиции подчеркивают критическую роль облачных технологий в современной цифровой трансформации.

Анализ сегментов по размеру организации

Крупные предприятия занимают наибольшую долю рынка ИТ-услуг в прогнозируемый период. Это доминирование обусловлено их сложными глобальными операциями и значительными бюджетами на цифровую трансформацию. Такие организации участвуют в многолетних проектах с участием множества поставщиков, включающих модернизацию ERP-систем в масштабах всего предприятия, внедрение глобальной кибербезопасности и масштабные инициативы по анализу данных. Их спрос обусловлен высокотехнологичными, интегрированными портфелями услуг, способными реструктурировать основные функции всего бизнеса. Данные ежегодного бизнес-опроса Бюро переписи населения США показывают критическую роль ИТ-интенсивности в крупных компаниях. Таким образом, эти технологические преимущества обеспечивают крупным предприятиям статус основных движущих сил в индустрии ИТ-услуг, поскольку они вкладывают значительные средства в поддержание конкурентного преимущества и операционной эффективности.

Анализ сегментов услуг

Ожидается, что к 2035 году профессиональные услуги займут максимальную долю на рынке ИТ-услуг. Этот сегмент подпитывается растущей цифровой трансформацией. Он отличается от обычных управляемых услуг тем, что включает в себя высококачественное консультирование, системную интеграцию и разработку индивидуальных решений. Основная причина этого доминирования — острая необходимость в экспертах для поддержки внедрения сложных технологий, таких как генеративный искусственный интеллект и облачные платформы. Организации используют этих экспертов как для фактической реализации, так и для создания стратегических планов, которые позволяют технологиям служить бизнес-целям. Эта потребность в стратегической, проектно-ориентированной работе обеспечивает профессиональным услугам наибольшую долю выручки, поскольку они являются важнейшим катализатором всех последующих инвестиций в ИТ.

Наш углубленный анализ рынка ИТ -услуг включает следующие сегменты:

Сегмент | Подсегменты |

Тип услуги |

|

Режим развертывания |

|

Размер организации |

|

Отрасль конечного пользователя |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ИТ-услуг – региональный анализ

Анализ рынка Северной Америки

В прогнозируемый период с 2026 по 2035 год Северная Америка, как ожидается, будет доминировать на рынке ИТ-услуг и к 2035 году займет долю в 38,8%. Это доминирование в основном обусловлено передовыми технологиями и значительными федеральными расходами. Двухпартийный закон США об инфраструктуре и Закон США о CHIPS и науке направляют миллиарды долларов на модернизацию, что напрямую влияет на спрос на услуги кибербезопасности, облачных вычислений и анализа данных. Министерство финансов США в марте 2022 года сообщило, что расходы на публичные облачные услуги в сфере технологических исследований и консалтинга выросли с 220 миллиардов долларов до 411 миллиардов долларов в период с 2016 по 2021 год. Этот рост расходов на облачные технологии приводит к увеличению спроса на интеграцию, миграцию и управляемые услуги.

Рынок ИТ-услуг в США развивается благодаря федеральным директивам и масштабным государственным инвестициям в инфраструктуру и технологии. Национальная стратегия кибербезопасности США, предусматривающая модернизацию кибербезопасности, подталкивает ведомства и государственных подрядчиков к внедрению архитектур «нулевого доверия», что повышает потребность в специализированных услугах в области безопасности. Правительственные инициативы, активно направленные на расширение цифровой инфраструктуры и внедрение правил кибербезопасности, еще больше стимулируют рынок ИТ-услуг. Эта среда усиливает конкуренцию среди поставщиков ИТ-услуг, поскольку они внедряют инновации и используют передовые и актуальные технологии, такие как искусственный интеллект и анализ данных. Согласно отчету Select USD за июль 2022 года, к середине 2024 года численность сотрудников в ИТ-секторе и секторе программного обеспечения превысила 2,5 миллиона человек. Кроме того, в 2023 году объем прямых иностранных инвестиций в отрасль достиг 102,8 миллиарда долларов США, что напрямую укрепило структуру и обеспечило долгосрочное расширение рынка ИТ-услуг.

Рынок ИТ-услуг Канады развивается благодаря значительным государственным инвестициям в цифровую инфраструктуру и стратегическому акценту на обеспечении безопасности критически важных систем в прогнозируемый период. Правительство активно инвестирует миллиарды долларов в исследования в области искусственного интеллекта и вычислительные мощности для ускорения роста спроса. Стратегический инновационный фонд продолжает выделять капитал на технологические проекты и проекты по внедрению цифровых технологий в различных отраслях. Активные слияния и поглощения способствуют расширению организации и дальнейшему росту рынка. Например, компания IT Solutions Consulting объявила о приобретении PACE Technical и вышла на канадский рынок, что стало ее первым шагом в расширении. С другой стороны, модернизация государственных услуг в различных отраслях создает устойчивый рынок для миграции в облако, кибербезопасности и разработки программного обеспечения на заказ, что делает Канаду местом для стабильного роста, соответствующего приоритетам национальной безопасности и экономики.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим рынком ИТ-услуг в течение прогнозируемого периода и будет расти со среднегодовым темпом роста в 9,5%. Движущими силами рынка являются быстрая цифровизация, бурный рост числа людей, изначально ориентированных на цифровые технологии, и благоприятная государственная политика. Цифровые инициативы, такие как «Цифровая Индия» и «Сделано в Китае», стимулируют спрос и являются ключевыми факторами расширения рынка. В Японии наблюдается рост внедрения ИИ, что является важной тенденцией, поскольку правительство активно продвигает интеграцию ИИ в бизнес и государственные услуги. Спрос на кибербезопасность обусловлен быстрым переходом на облачные технологии, при этом малые и средние предприятия отказываются от устаревших систем.

Согласно данным SEADS за февраль 2025 года, цифровая экономика Юго-Восточной Азии развивается невероятными темпами, трансформируя общества и экономики всего региона. Кроме того, валовой внутренний продукт региона в 2022 году составил 3,6 триллиона долларов США, что ставит АСЕАН на пятое место в мире по величине экономики, и прогнозируется, что к 2030 году она станет четвертой по величине. Эти данные стимулируют рынок ИТ-услуг, поскольку цифровая экономика остро нуждается в таких компонентах, как консалтинг, интеграция, разработка приложений, управляемые услуги и поддержка.

Китай лидирует на рынке ИТ-услуг, чему способствуют государственная цифровая независимость и масштабные внутренние инвестиции в стратегические технологии. Правительственные инициативы отдают приоритет развитию локальной облачной инфраструктуры, промышленного искусственного интеллекта и безопасной программной экосистемы. Согласно данным Китайской Народной Республики за октябрь 2024 года, объем услуг с добавленной стоимостью, таких как программное обеспечение и информационные технологии, вырос на 10,1% за первые три квартала 2024 года. Эти данные отражают устойчивый спрос, обусловленный государственной поддержкой, и его ориентацию на технологическую самодостаточность. Кроме того, индекс производства услуг в сфере передачи информации, программного обеспечения и информационных технологий, выросший на 11,4%, сам по себе является ключевым компонентом сектора ИТ-услуг.

В Индии рынок ИТ-услуг характеризуется растущей внутренней цифровизацией и прочной ролью в мировой системе ИТ-обслуживания. Спрос на ИТ-услуги в стране основан на единой цифровой государственной инфраструктуре, включая UPI и Aadhaar. Это, в сочетании с конкурентоспособным на мировом уровне кадровым резервом, стимулирует экспорт и местный рост. Согласно данным Министерства иностранных дел Индии за март 2023 года, технологическая отрасль в Индии заработала 226 миллиардов долларов США в 2022 финансовом году. Это демонстрирует, как потребность во внутренней цифровизации подпитывается растущей цифровой трансформацией и вносит важный вклад в экономику страны.

Анализ европейского рынка

Европейский рынок ИТ-услуг активно развивается и характеризуется строгим соблюдением нормативных требований, что является мощным стимулом для цифрового суверенитета и значительным финансированием на уровне ЕС, направленным на модернизацию. Ключевыми факторами роста рынка являются активное внедрение облачных технологий и такие нормативные акты, как Закон о цифровой операционной устойчивости, создающие высокий спрос на соответствие нормативным требованиям и кибербезопасность. Кроме того, основной тенденцией является «зеленый» цифровой переход, инвестиции в который направляются через Фонд восстановления и устойчивости ЕС. Согласно данным Евростата, к 2025 году почти 80% населения, как ожидается, будут обладать базовыми цифровыми навыками. Растет число квалифицированных специалистов в области цифровых технологий, что способствует внедрению ИТ в различных отраслях и стимулирует рост рынка ИТ-услуг.

Ожидается, что в прогнозируемый период Великобритания займет наибольшую долю выручки в Европе, чему в значительной степени способствуют финансовый сектор и активная регуляторная политика. Ключевым фактором является деятельность Управления по финансовому регулированию и надзору Великобритании (FCA), которое активно внедряет строгие правила операционной устойчивости, побуждая финансовые учреждения вкладывать значительные средства в облачную инфраструктуру и передовые меры кибербезопасности. Данные OEC за 2023 год показывают, что Великобритания импортировала почти 1,35 миллиарда единиц офисного программного обеспечения от корпорации Microsoft, что напрямую требует услуг интеграции и развертывания. Кроме того, расширение использования программного обеспечения стимулирует развитие управляемых услуг и контрактов на поддержку. Внедрение программного обеспечения ускоряет цифровую трансформацию, а потребление стимулирует внедрение облачных технологий, увеличивая спрос со стороны малых и средних предприятий и развивающихся рынков.

Ожидается, что Германия сохранит лидирующие позиции на европейском рынке ИТ-услуг в прогнозируемый период. Рынок ИТ-услуг в основном подпитывается мощной производственной базой и стратегическими государственными инициативами, направленными на развитие Индустрии 4.0 и цифровой суверенитет. Данные OEC за 2023 год показывают, что Германия является ведущим импортером офисного программного обеспечения от корпорации Microsoft, импортировав его на сумму 3,96 млрд долларов США. Эти данные свидетельствуют о том, что немецкие компании активно инвестируют в экосистему Microsoft, причем это не разовые затраты, а обязательство, требующее постоянных расходов на услуги экспертов по внедрению, настройке, управлению и обеспечению безопасности программного обеспечения.

Ключевые игроки рынка ИТ-услуг:

- Акцентур (Ирландия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- IBM (США)

- TCS (Индия)

- Infosys (Индия)

- Capgemini (Франция)

- Cognizant (США)

- Wipro (Индия)

- DXC Technology (США)

- HCLTech (Индия)

- NTT Data (Япония)

- Атос (Франция)

- Фудзицу (Япония)

- Deloitte (США)

- PwC (США)

- Киндрил (США)

- Корпорация NEC (Япония)

- SAP (Германия)

- Genpact (США)

- LTIMindtree (Индия)

- Samsung SDS (Южная Корея)

- На рынке ИТ-услуг компания Accenture зарекомендовала себя как мировой лидер в области цифровой трансформации, используя свои глубокие отраслевые знания и обширные партнерские отношения в сфере облачных технологий. Компания внедряет технологии искусственного интеллекта нового поколения в корпоративные операции с помощью своей платформы AI Navigator. Основная цель компании – автоматизация сложных процессов и персонализация клиентского опыта, что позволит Accenture занять лидирующие позиции в сфере ИТ-консалтинга и внедрения технологий.

- IBM является ключевым игроком на рынке ИТ-услуг, и её сильные стороны лежат в основе развития гибридных облачных решений и будущего, ориентированного на искусственный интеллект, в основном благодаря подразделению IBM Consulting. Стратегия компании в значительной степени подкрепляется собственным технологическим стеком, включая платформу искусственного интеллекта Watsonx и Red Hat OpenShift. В 2024 году выручка IBM составила 62,8 млрд долларов США, что на 3% больше в постоянной валюте, а свободный денежный поток — 12,7 млрд долларов США.

- TCS — гигант мирового рынка ИТ-услуг, сочетающий в себе огромные масштабы с неуклонным вниманием к исследованиям и разработкам через свою сеть совместных инноваций. Компания блестяще предоставляет комплексные ИТ-решения, начиная от разработки и сопровождения приложений и заканчивая трансформацией корпоративных облачных решений. TCS сохранила свою позицию второго по стоимости мирового бренда ИТ-услуг с рыночной капитализацией в 19,2 млрд долларов США в 2024 году.

- Infosys — один из крупнейших игроков на рынке ИТ-услуг, отличающийся своим продуктом, ориентированным на искусственный интеллект, — Infosys Topaz. Существует огромное количество вариантов использования ИИ и предварительно обученных моделей, предоставляющих клиентам возможности генеративного ИИ для ускорения трансформации бизнеса. Кроме того, компания предлагает облачную экосистему Infosys Cobalt, представляющую собой набор услуг и решений, которые помогают предприятиям обновлять и ускорять свой переход в облако.

- Компания Capgemini заняла лидирующие позиции в области трансформации промышленности на основе данных и интеллектуальных решений. Стратегия компании «Получите желаемое будущее» подкрепляется глубокими инвестициями в ключевые стратегические области, такие как данные и искусственный интеллект. Capgemini предлагает комплексные ИТ-услуги, которые помогают клиентам объединять данные, внедрять устойчивые бизнес-практики и создавать адаптивные цифровые ядра для быстро развивающейся технологической среды.

Ниже приведён список ключевых игроков, работающих на мировом рынке ИТ-услуг:

Глобальный рынок ИТ-услуг отличается высокой конкуренцией и определяется лидерством в области генеративного искусственного интеллекта. Такие игроки, как IBM и Accenture, используют свои обширные связи с крупными предприятиями, в то время как индийские технологические компании конкурируют на основе масштаба и экономической эффективности. Текущая стратегия основана на тесных альянсах с крупными поставщиками облачных услуг для совместной разработки решений в области ИИ, приобретении нишевых компаний, специализирующихся на ИИ, кибербезопасности и облачных платформах, для быстрого заполнения пробелов в возможностях и запуска новых направлений и платформ услуг в области ИИ. Например, в октябре 2025 года TCS приобрела американскую компанию ListEngage для расширения практики продаж и развития возможностей агентского ИИ. Этот акцент на трансформации с использованием ИИ, в сочетании с отраслевыми решениями и географической экспансией на новые рынки, является основным компонентом для завоевания доли рынка и повышения значимости компании.

Обзор корпоративного сектора рынка ИТ-услуг:

Последние события

- В ноябре 2025 года компания Thomson Reuters объявила о запуске решений Agentic AI для трансформации рабочих процессов в сфере налогообложения, аудита и бухгалтерского учета. Этот запуск представляет собой технологически ориентированную инновацию в сфере корпоративных ИТ и профессиональных услуг, в частности, направленную на оптимизацию рабочих процессов в области налогообложения, аудита и бухгалтерского учета.

- В августе 2025 года компания Wipro объявила о приобретении подразделения Digital Transformation Solutions (DTS) компании HARMAN, что позволит углубить инженерные инновации и повысить уровень научно-исследовательских и опытно-конструкторских работ.

- В апреле 2025 года компания Infosys приобрела ведущего поставщика услуг в области кибербезопасности, компанию The Missing Link. Главная цель этого приобретения — укрепить позиции Infosys в сфере кибербезопасности и облачных технологий в Австралии, Бангалоре (Индия) и Сиднее.

- Report ID: 8264

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.