Перспективы рынка промышленной арматуры:

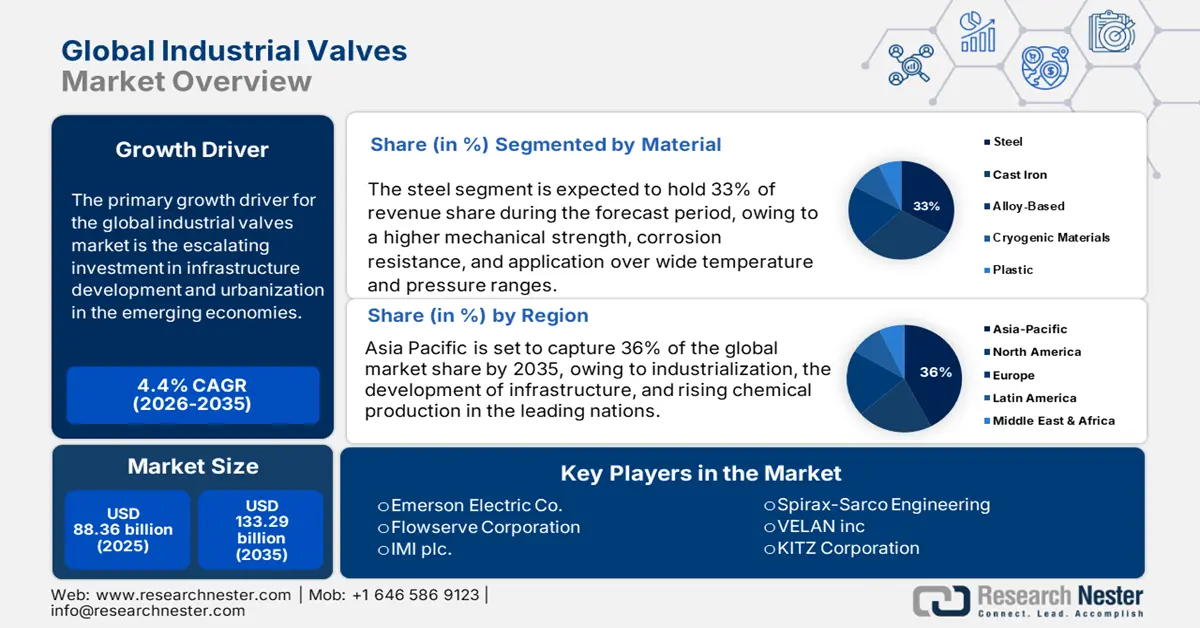

Объем рынка промышленной арматуры в 2025 году оценивался в 88,36 млрд долларов США и, по прогнозам, достигнет 133,29 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 4,4% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка промышленной арматуры оценивается в 92,07 млрд долларов США.

Основным драйвером роста рынка промышленной арматуры является увеличение инвестиций в развитие инфраструктуры и урбанизацию в развивающихся странах. Масштабные государственные планы, такие как индийский Национальный генеральный план «Гати Шакти» и программа «Сделано в Индии», стимулируют спрос на промышленную арматуру за счет расширения производственных, транспортных и водохозяйственных инициатив. По данным Министерства статистики и реализации программ Индии (MoSPI), ожидается, что объем промышленного производства вырастет более чем на 5,80% в 2023–2024 годах, что будет способствовать росту нефтепереработки, производства электроэнергии и рынков муниципального водоснабжения, которые являются крупными конечными потребителями промышленной арматуры. Кроме того, по данным ООН, к 2050 году 68% населения мира будет проживать в городах, а население мира, по оценкам, вырастет на 2,5 миллиарда человек к 2050 году. Растет спрос на передовые системы управления потоками в инфраструктуре водоподготовки и энергетики, что стимулирует рост рынка.

Рынок промышленной арматуры — факторы роста и проблемы

Драйверы роста

- Расширение нефтегазового и энергетического секторов: растущие инвестиции в разведку и добычу, инфраструктуру СПГ и модернизацию НПЗ, подпитываемые спросом, являются движущей силой расширения рынка. По данным Управления энергетической информации США (EIA), валовой экспорт сжиженного природного газа из США, по прогнозам, составит 12 миллиардов кубических футов (бкф) в день в 2024 году, 15 млрд. кубических футов в день в 2025 году и 16 млрд. кубических футов в день в 2026 году. На сланцевые формации приходилось примерно 78% (37,87 триллионов кубических футов) всего производства сухого природного газа в США в 2023 году. Кроме того, стареющие НПЗ в таких регионах, как побережье Мексиканского залива США и Европа, заменяют устаревшие клапаны, чтобы соответствовать более строгим стандартам выбросов Агентства по охране окружающей среды, с заменой клапанов и расходами на техническое обслуживание НПЗ. Эти тенденции подчеркивают, как рост энергетического сектора напрямую стимулирует спрос на промышленную арматуру.

- Развитие инфраструктуры водоснабжения и водоотведения: Развитие инфраструктуры водоснабжения и водоотведения является ключевым фактором рынка промышленной арматуры. По данным Всемирного банка, глобальные инвестиции в системы водоснабжения, по прогнозам, превысят 1,37 трлн долларов к 2030 году. Двухпартийный закон США об инфраструктуре выделил более 50 млрд долларов на модернизацию инфраструктуры водоснабжения, включая интеллектуальные клапаны для обнаружения утечек и управления давлением. Индийская миссия Джал Дживан обеспечила более 10,76 крор (55,62%) сельских семей регулярным доступом к водопроводной воде в достаточном количестве и рекомендуемого качества по состоянию на декабрь 2022 года. Глобальный рынок интеллектуальных водопроводных клапанов обусловлен спросом на автоматизированные и оснащенные Интернетом вещей клапаны в муниципальных системах. Кроме того, стареющие водопроводные сети в Европе требуют срочной замены клапанов. Новая программа Группы ЕИБ по обеспечению устойчивости к водным ресурсам была разработана в консультации и в соответствии со Стратегией Европейской комиссии по обеспечению устойчивости к водным ресурсам и, как ожидается, мобилизует 40 млрд евро глобальных инвестиций в водные ресурсы к 2027 году.

Анализ спроса на рынке промышленной арматуры

Ведущие экспортеры редукционных клапанов в 2023 году

Экспортер | Объем торговли (млн долл. США) | Количество (кг) |

Евросоюз | 742,856.04 | 15,410,600 |

Германия | 546,592.02 | 7,035,610 |

Соединенные Штаты | 484,055.22 | 8,448,200 |

Китай | 386,070.55 | 26,786,700 |

Италия | 361,436.05 | 11,500,800 |

Мексика | 213,381.68 | 13,466,400 |

Великобритания | 181,889.23 | - |

Корея, Республика | 173,482.12 | 3,486,560 |

Япония | 133,947.23 | 1,848,370 |

Индия | 89,608.60 | 3,921,890 |

Источник: WITS

Проблемы

- Ценовое давление, обусловленное волатильностью сырья и расходами на соблюдение нормативных требований: Колебания цен на сырье и расходы на соблюдение нормативных требований оказывают сильное ценовое давление на производителей промышленной арматуры, особенно на производство нержавеющей стали и специальных сплавов. Цены на сталь во всем мире выросли из-за дефицита (ВТО). Оба эти фактора подрывают гибкость ценообразования, особенно для малых и средних предприятий. В 2023 году несколько американских производителей отложили планы расширения, не имея возможности переложить рост издержек на потребительские цены, что подавило общий рост рынка.

- Нормативные барьеры и ограничения доступа на рынок: строгие экологические и нормативные требования по безопасности по-прежнему препятствуют росту на международном рынке для поставщиков промышленной арматуры. В 2022 году Министерство экологии и охраны окружающей среды Китая (MEE) ужесточило требования к химической безопасности, что привело к снижению выручки компаний, участвующих в программе сертификации арматуры, в среднем на шесть месяцев. Напротив, отечественные поставщики, такие как Emerson Electric, увеличили свою долю на рынке в 2023 году благодаря внедрению технологий с низким уровнем выбросов. Однако более высокие затраты на соблюдение требований являются препятствием для малых предприятий. Данные ВТО показывают, что нетарифные барьеры, в частности, соблюдение нормативных требований, стали наиболее существенным барьером в торговле промышленной продукции с 2021 года.

Размер рынка промышленных клапанов и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,4% |

|

Размер рынка базового года (2025) |

88,36 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

133,29 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка промышленной арматуры:

Анализ сегмента материала

Ожидается, что сталь останется доминирующим материалом для клапанов, обеспечивая почти 33% от общего объема выручки к 2035 году благодаря своей более высокой механической прочности, коррозионной стойкости и применению в широком диапазоне температур и давлений, где сталь остается наиболее предпочтительным вариантом в химической, нефтегазовой и энергетической промышленности. Клапаны из нержавеющей стали предназначены для использования в высококоррозионных химических средах и системах под давлением. По данным Министерства экономики, торговли и промышленности Японии (METI), спрос на клапаны из высококачественной стали составил 23,49 млн тонн в 2022 году, поскольку модернизация отдала приоритет нефтеперерабатывающим и нефтехимическим заводам. Ландшафт производства стали в Японии дополнительно укрепляет этот сегмент, минимизируя волатильность цен и уменьшая зависимость от импорта.

Анализ сегмента размера

Ожидается, что сегмент клапанов размером 1–6 дюймов составит 35,6% от общего объема выручки и сохранит наибольшую долю рынка до 2035 года. Эти клапаны среднего класса находят наибольшее применение в химической промышленности, очистке воды, нефтегазовой промышленности и энергетике благодаря своему балансу между пропускной способностью и простотой интеграции со стандартными трубопроводными системами. Их удобство использования как для ручной регулировки, так и для автоматизированных систем управления делает их незаменимыми в операционных рабочих процессах. Эта растущая зависимость во многом обусловлена модернизацией инфраструктуры среднего звена и ростом строительной активности вокруг объектов хранения химических веществ. По мере усложнения операций и ужесточения стандартов безопасности такие технологии больше не являются опциональными, а являются неотъемлемой частью эффективного и соответствующего требованиям производства. Эти факторы в совокупности подчеркивают их растущую важность в промышленных условиях.

Анализ сегмента типа

Ожидается, что сегмент шаровых кранов будет обеспечивать 35,6% от общей выручки и сохранит наибольшую долю рынка до 2035 года. Благодаря гибкости, прочности конструкции и герметичности при высоком давлении и температуре шаровые краны являются наиболее распространённым типом промышленной арматуры. Шаровые краны широко используются в нефтегазовой, химической промышленности, водоподготовке и энергетике. Шаровые краны не требуют особого обслуживания, обеспечивают быстрое закрытие и длительный срок службы. Кроме того, шаровые краны легко адаптируются к автоматизации, что позволяет им занять наибольшую долю рынка.

Наш углубленный анализ мирового рынка промышленной арматуры включает следующие сегменты:

| Сегмент | Подсегменты |

Тип |

|

Материал |

|

Размер |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок промышленной арматуры — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

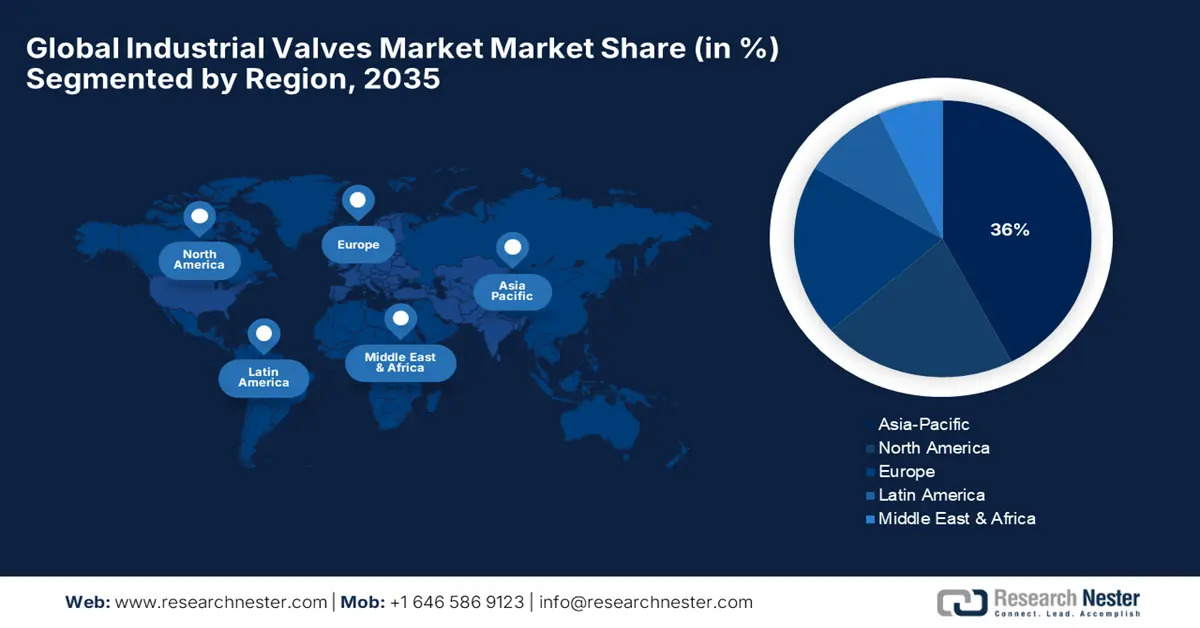

Рынок промышленной арматуры в Азиатско-Тихоокеанском регионе (АТР) демонстрирует уверенный рост, обусловленный быстрой индустриализацией, спросом на энергоносители и инвестициями в инфраструктуру. К 2035 году регион должен занять 36% мирового рынка, при этом лидерами по объёмам продаж являются Китай и Индия. Сектор водоснабжения и водоотведения является ещё одним ключевым драйвером роста, где ежегодно устанавливаются миллионы арматуры в рамках таких инициатив, как «Города-губки» в Китае и «Миссия Джал Дживан» в Индии. Кроме того, расширение электростанций (угольных и возобновляемых) и рост фармацевтической промышленности дополнительно стимулируют спрос. Внедрение интеллектуальных клапанов растёт, чему способствует интеграция Интернета вещей в Японии и Южной Корее.

Рынок промышленной арматуры в Китае стремительно растёт благодаря масштабным энергетическим проектам, модернизации инфраструктуры водоснабжения и расширению производства. На долю страны приходится более 30% спроса на арматуру в Азиатско-Тихоокеанском регионе, при этом основная часть ежегодных продаж приходится на нефте- и газопроводы. Химическая промышленность стимулирует спрос на коррозионно-стойкие клапаны, а внедрение интеллектуальных клапанов растёт благодаря государственной поддержке интеграции Интернета вещей. Строгие экологические нормы также стимулируют переход на клапаны с низким уровнем выбросов.

Индия выделила 3,6 лакх крор рупий на предполагаемые расходы миссии Джал Дживан в рамках программы «Хар Гхар Джал» на пять лет с 2019 по 2024 год. 15-я финансовая комиссия определила питьевое водоснабжение и санитарию как национальный приоритет и выделила сельским местным органам власти / учреждениям панчаят радж (RLBs/PRIs) средства в размере 2,36 лакх крор рупий с 2021-22 по 2025-26 годы. Следовательно, 60% вышеуказанного фонда, т. е. 1,42 лакх крор рупий, были предоставлены в качестве связанных грантов, используемых исключительно только для питьевой воды, сбора дождевой воды, санитарии и обслуживания деревень, свободных от открытой дефекации (ODF). Этот беспрецедентный уровень инвестиций в сельские районы по всей стране ведет к росту экономической активности, укреплению сельской экономики и расширению возможностей трудоустройства для сельских общин. Это шаг к обеспечению населения питьевой водой и улучшению санитарных условий в деревнях, направленный на превращение этих деревень в деревни, «просветлённые в вопросах водоснабжения, санитарии и гигиены». По данным правительства Индии, в 2022-2023 финансовом году 21 штату, имеющим на это право, выделено в общей сложности 22 975,34 крор рупий на реализацию программы «Джал Дживан» в 2022-2023 финансовом году.

Обзор рынка Северной Америки

Ожидается, что к 2035 году доля рынка промышленной арматуры в Северной Америке составит 18% от мирового. Рынок демонстрирует устойчивый рост, обусловленный высоким спросом в таких отраслях, как нефтегазовая, химическая, энергетическая и водоподготовительная. Североамериканский рынок промышленной арматуры получит выгоду от высокоразвитой производственной базы и значительных инвестиций в инфраструктуру, такую как модернизация трубопроводов и нефтеперерабатывающих заводов. Развивающиеся технологии, такие как интеллектуальные клапаны и автоматизированное управление расходом, лишь усиливают внедрение промышленной арматуры. Растущее внимание к устойчивому развитию в бизнесе и влияние экологических норм, влияющих на энергопотребление, снижение коррозии и повышение эффективности, будут способствовать росту рынка в долгосрочной перспективе.

США легко займут доминирующее положение на североамериканском рынке благодаря преимущественно крупномасштабной добыче нефти и газа, нефтехимическим комплексам и проектам в области водной инфраструктуры. Такие факторы, как ориентация правительства на энергетическую безопасность, разведку месторождений сланцевого газа и возобновляемые источники энергии, будут способствовать дальнейшему использованию клапанов на всех нефтеперерабатывающих заводах и связанных с ними электростанциях. Растущий уровень автоматизации в обрабатывающей промышленности также во многом обусловлен дальнейшим внедрением регулирующих клапанов и интеллектуальных клапанов. Влияние Агентства по охране окружающей среды (EPA), стимулирующего повторное использование и переработку воды, а также ужесточение ограничений на выбросы, будет и дальше определять рост рынка промышленной арматуры в США во многих отраслях.

Данные по торговле клапанами в США (2024 г.)

Страна-экспортер | Стоимость (долл. США) | Страна-импортер | Стоимость (долл. США) |

Канада | 2.72Б | Китай | 3,56 млрд долларов |

Мексика | 2.41Б | Мексика | 3,49 млрд долларов |

Китай | 903М | Германия | 1,45 млрд долларов |

Германия | 877М | Япония | 1,38 млрд долларов |

Великобритания | 669М | Италия | 1,05 млрд долларов |

Источник: ОЭК

Обзор европейского рынка

Ожидается, что к 2035 году доля европейского рынка промышленной арматуры составит 17% от мирового, и он стабильно растёт благодаря переходу на новые источники энергии, модернизации инфраструктуры и строгим экологическим нормам. Однако росту способствует сохраняющийся спрос на промышленную арматуру со стороны предприятий водоподготовки, нефтегазовой и химической промышленности. В связи с тем, что ЕС делает акцент на устойчивом производстве и автоматизации, возможности для применения арматуры расширяются. Рост потребления возобновляемых источников энергии и развитие электросетей в сочетании с улучшением распределительных сетей будут способствовать дальнейшему развитию разработки, производства и использования промышленной арматуры в самых разных отраслях промышленности. Кроме того, для изготовления промышленной арматуры используются другие виды стали, обеспечивающие её прочность, долговечность и производительность в сложных промышленных условиях.

Прочая торговля стальными прутками в Германии в 2023 году

Страна-экспортер | Стоимость (долл. США) | Страна-импортер | Стоимость (долл. США) |

Франция | 228 миллионов долларов | Италия | 248 миллионов долларов |

Китай | 159 миллионов долларов | Китай | 227 миллионов долларов |

Италия | 153 млн долларов | Австрия | 181 млн долларов |

Австрия | 134 млн долларов | Испания | 133 млн долларов |

Польша | 102 млн долларов | Франция | 122 млн долларов |

Источник: ОЭК

Основные игроки рынка промышленной арматуры:

- Компания Emerson Electric.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Корпорация Flowserve

- IMI plc

- Спиракс-Сарко Инжиниринг

- Велан Инк.

- Корпорация КИЦ

- Кэмерон (компания Schlumberger)

- Метсо Аутотек

- Корпорация Паркер Ханнифин

- Ларсен и Тубро Лимитед

- LG Industrial Systems Co.

- Корпорация SMC

- Велоси Инжиниринг

- Группа компаний «Аурекон»

- Kyowa Valve Co., Ltd.

Мировой рынок промышленной арматуры отличается высокой конкуренцией, при этом ведущие компании используют инновации, цифровизацию и инициативы в области устойчивого развития для сохранения и увеличения своей доли рынка. Американские гиганты, такие как Emerson и Flowserve, делают упор на передовые производственные технологии и стратегические приобретения для расширения своего ассортимента продукции. Европейские игроки, такие как IMI plc, концентрируются на энергоэффективных решениях в области клапанов, соответствующих строгим экологическим нормам. Азиатские производители, особенно из Японии и Южной Кореи, вкладывают значительные средства в НИОКР в области интеллектуальных клапанных технологий и коррозионно-стойких материалов для удовлетворения меняющихся потребностей химической промышленности. Японские компании, включая KITZ Corporation и SMC Corporation, стратегически расширяют свое глобальное присутствие за счет партнерских отношений и местного производства для эффективного удовлетворения регионального спроса.

Ведущие мировые производители на рынке промышленной арматуры

Последние события

- В феврале 2025 года компания Emerson Electric Co. объявила о глобальном плане расширения производства для увеличения производственных мощностей интеллектуальных промышленных клапанов, используемых на химических заводах. Ожидается, что инвестиции будут направлены на интеграцию датчиков с поддержкой Интернета вещей для мониторинга в режиме реального времени и предиктивного обслуживания, что позволит сократить время простоя оборудования на 30% на крупных нефтеперерабатывающих заводах в Северной Америке, Европе и Азии. Emerson стремится к сотрудничеству с лидерами химической промышленности и регулирующими органами для соблюдения более строгих экологических стандартов к 2030 году.

- В ноябре 2024 года корпорация Flowserve представила инициативу в области устойчивого развития, направленную на разработку энергоэффективных клапанов с низкими утечками для химических предприятий по всему миру. Проект соответствует целям Международного энергетического агентства (МЭА) по сокращению выбросов и ориентирован на расширение линеек продукции на развивающихся рынках, включая Латинскую Америку и Юго-Восточную Азию. Flowserve также объявила о партнерстве с несколькими мировыми производителями химической продукции для модернизации существующей инфраструктуры с использованием передовых клапанов.

- Report ID: 5209

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.