Обзор рынка промышленной робототехники:

Объем рынка промышленной робототехники в 2025 году оценивался в 19,7 млрд долларов США и, согласно прогнозам, достигнет 61,8 млрд долларов США к концу 2035 года, увеличиваясь на 12,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли промышленной робототехники оценивался в 22,1 млрд долларов США.

Глобальный рынок промышленной робототехники представляет собой важнейший сектор производства капитальных товаров, ориентированный на программируемую автоматизацию в производстве и логистике. Внедрение промышленной робототехники продолжает расти в ответ на измеримое давление на повышение производительности труда и устойчивость производства, зафиксированное государственными учреждениями и многосторонними организациями. Согласно данным Международной федерации робототехники за сентябрь 2023 года, в мире зарегистрировано около 553 052 установок промышленных роботов, при этом темпы роста в 2022 году составили 5%. Более того, интеграция искусственного интеллекта повышает эффективность роботизированных систем и оптимизирует операции в цепочке поставок с помощью прогнозной аналитики. Кроме того, внедрение промышленных роботов в производственный сектор стимулируется для удовлетворения спроса клиентов и обеспечения своевременной доставки.

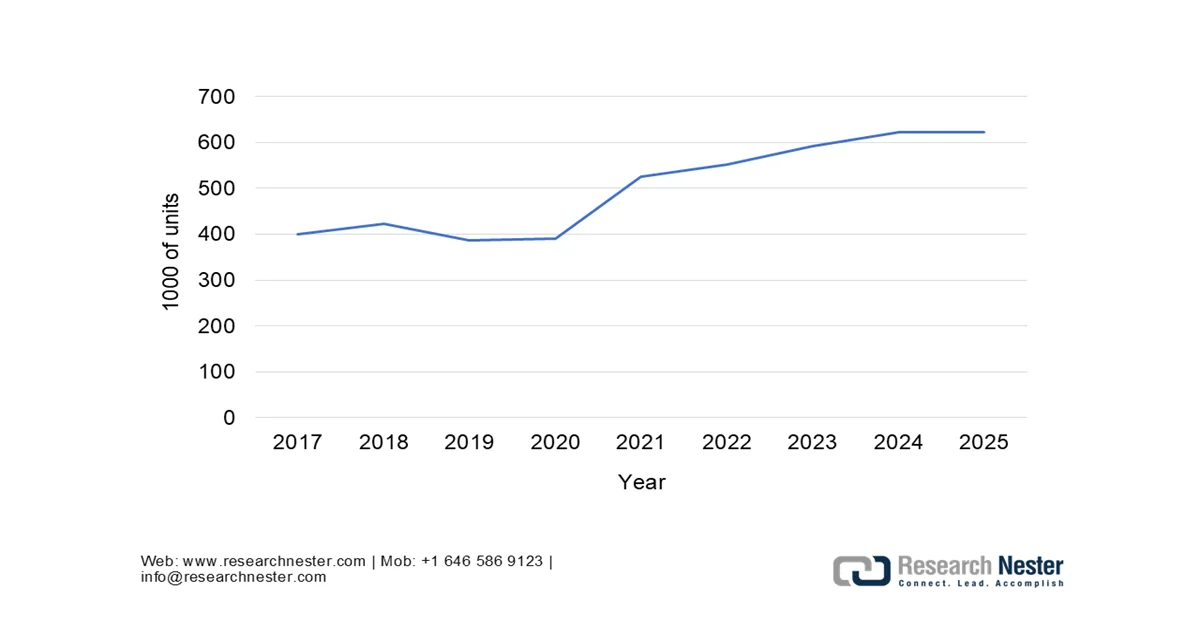

Ежегодная установка промышленных роботов

Источник: IFR, сентябрь 2025 г.

Кроме того, рост производительности труда в обрабатывающей промышленности в развитых странах все больше зависит от увеличения капиталовложений, при этом инвестиции в автоматизацию компенсируют структурный дефицит рабочей силы, главным образом, в стареющих экономиках, таких как Германия, Южная Корея и Япония. С другой стороны, отмечается, что страны с более высоким уровнем внедрения роботов демонстрируют большую устойчивость добавленной стоимости в обрабатывающей промышленности во время экономических потрясений, включая восстановление после пандемии. Согласно данным, приведенным в отчете Бюро переписи населения США за февраль 2024 года, капитальные затраты в обрабатывающей промышленности достигли 314,3 млрд долларов США в 2022 году, при этом автоматизация и оборудование представляют собой одну из наиболее быстрорастущих категорий инвестиций. Более того, поддерживаемые государством данные по промышленности указывают на то, что рынок промышленной робототехники движется за счет долгосрочной экономической эффективности, ограничений на рынке труда и поддержки конкурентоспособности обрабатывающей промышленности со стороны государства.

Ключ Промышленная робототехника Сводка рыночной аналитики:

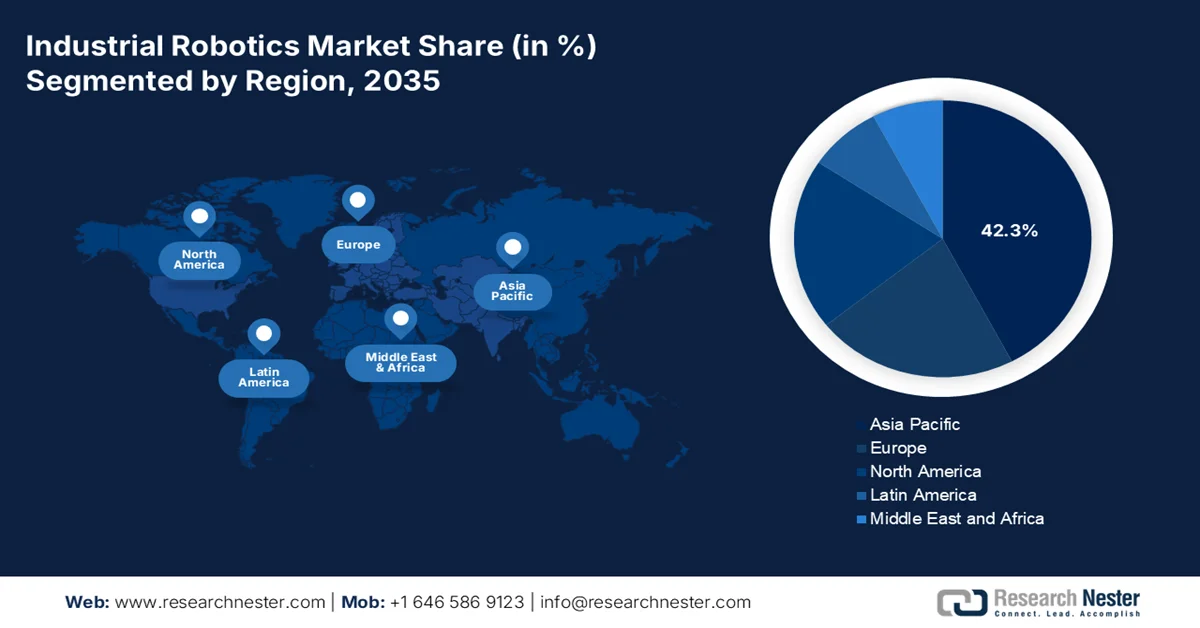

Основные региональные особенности:

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 42,3% выручки рынка промышленной робототехники, чему способствуют масштабные государственные программы развития промышленности, обширная производственная база, способствующая автоматизации для повышения конкурентоспособности по затратам, и значительные инвестиции в отрасли нового поколения.

- Ожидается, что в Северной Америке темпы роста составят 10,5% в год в период с 2026 по 2035 год, чему способствуют значительные федеральные инвестиции в производство полупроводников и аккумуляторов для электромобилей, а также сохраняющаяся нехватка рабочей силы, ускоряющая внедрение автоматизации.

Анализ сегмента:

- На рынке промышленной робототехники, по прогнозам, к 2035 году на подсегмент «Продажа и установка» придется 80,4% рынка, чему способствует предпочтение крупных производителей в отношении владения капитальными вложениями, обеспечивающими долгосрочный контроль над активами и бесшовную интеграцию в собственные производственные системы.

- Ожидается, что к 2035 году сегмент погрузочно-разгрузочных работ займет наибольшую долю рынка, чему способствуют быстрое расширение электронной коммерции и сохраняющаяся нехватка рабочей силы в логистике, требующая высокопроизводительной гибкой автоматизации.

Основные тенденции роста:

- Модернизация производства под руководством правительства

- Увеличение государственных расходов для решения проблемы нехватки рабочей силы.

Основные проблемы:

- Сложности интеграции и нехватка квалифицированной рабочей силы.

- Быстрое устаревание технологий и давление со стороны научно-исследовательских и опытно-конструкторских работ.

Ключевые игроки: Fanuc (Япония), Yaskawa Electric Corporation (Япония), ABB (Швейцария), KUKA AG (Германия), Kawasaki Heavy Industries (Япония), Mitsubishi Electric (Япония), Denso Corporation (Япония), Nachi-Fujikoshi Corp. (Япония), Seiko Epson Corporation (Япония), OMRON Corporation (Япония), Stäubli International AG (Швейцария), Universal Robots (Дания), Hyundai Robotics (Южная Корея), Doosan Robotics (Южная Корея), Rockwell Automation (США), Teradyne (США), Comau (Италия), FANUC America (США), Hiwin Technologies (Тайвань), Siasun Robot & Automation (Китай).

Глобальный Промышленная робототехника Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 19,7 млрд долларов США.

- Размер рынка в 2026 году: 22,1 млрд долларов США.

- Прогнозируемый объем рынка: 61,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 12,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (42,3% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, Япония, Южная Корея, США, Германия

- Развивающиеся страны: Индия, Мексика, Вьетнам, Индонезия, Бразилия

Last updated on : 17 February, 2026

Рынок промышленной робототехники: факторы роста и проблемы

Факторы роста

- Модернизация производства под руководством правительства: национальные правительства целенаправленно финансируют автоматизацию для повышения конкурентоспособности отечественного производства на рынке промышленной робототехники. Согласно данным NIST за март 2024 года, в рамках американского закона CHIPS and Science Act выделено 52,7 млрд долларов США на производство полупроводников и развитие промышленной инфраструктуры, что напрямую увеличивает спрос на робототехнику на предприятиях по изготовлению, сборке и обработке материалов. Аналогично, данные Европейской комиссии за октябрь 2025 года указывают на то, что программы Horizon Europe и Digital Europe выделяют 95 млн евро на передовую производственную робототехнику и промышленные системы с поддержкой искусственного интеллекта. Более того, страны с активной политикой промышленной автоматизации зафиксировали более высокий рост добавленной стоимости в обрабатывающей промышленности. Кроме того, поставщики робототехники, работающие в рамках финансируемых государством программ расширения производства, возвращения производства в страну и стратегических отраслевых программ, сталкиваются со структурно меньшим риском спроса и более быстрыми циклами закупок, обусловленными государственными капиталовложениями, а не частными дискреционными расходами.

- Рост государственных расходов на решение проблемы нехватки рабочей силы: ограничения в доступности рабочей силы являются основным фактором развития рынка промышленной робототехники. Согласно данным Института производства за май 2021 года, к 2030 году в обрабатывающей промышленности останется почти 2,1 миллиона незаполненных вакансий, что обусловлено выходом на пенсию и несоответствием квалификации персонала. Более того, отчет Work Japan за 2026 год указывает на то, что, по данным Министерства экономики и промышленности Японии, более 60% производителей сталкиваются с нехваткой рабочей силы, что стимулирует субсидирование автоматизации. Кроме того, внедрение роботов наиболее распространено в странах с проблемой старения рабочей силы, при этом плотность роботов быстрее всего растет в Японии, Германии и Южной Корее. Спрос наиболее высок там, где правительства явно позиционируют робототехнику как стратегию замещения рабочей силы, а не только как средство повышения производительности, поддерживая устойчивые капиталовложения даже во время экономических спадов.

- Достижения в области технологий искусственного интеллекта: ИИ формирует рынок промышленной робототехники, повышая адаптивность, точность и время безотказной работы систем, что делает автоматизацию жизнеспособной в более широком спектре производственных сред. Согласно данным Congress.gov за сентябрь 2024 года, федеральное финансирование исследований, связанных с ИИ, составило 200 миллионов долларов США, при этом значительная часть была выделена на передовые производственные роботы и автономные системы. Эти государственные инвестиции стимулировали внедрение машинного зрения, контроля качества в реальном времени и возможностей прогнозирующего технического обслуживания в промышленных роботах, что напрямую повышает производительность и снижает количество дефектов. С точки зрения спроса, интеграция ИИ смещает решения о закупке робототехники от замещения рабочей силы к операционной эффективности и оптимизации активов, поддерживая высокую среднюю стоимость системы и повторные инвестиции.

Проблемы

- Сложность интеграции и нехватка квалифицированных кадров: интеграция роботов в существующие и устаревшие системы MES — чрезвычайно сложная задача. Критическая нехватка квалифицированных инженеров для программирования, обслуживания и системной интеграции тормозит внедрение. Ведущие игроки на рынке промышленной робототехники решают эту проблему с помощью удобного и простого в использовании программного обеспечения для программирования и глобальных учебных центров. Международная федерация робототехники подчеркивает дефицит квалифицированных кадров как ключевую проблему, и правительства таких стран, как Германия, финансируют инициативы, такие как «Робототехника в здравоохранении», для создания кадрового резерва.

- Быстрое технологическое устаревание и давление со стороны НИОКР: темпы инноваций в области искусственного интеллекта в компьютерном зрении и машинном обучении требуют постоянных высоких инвестиций в НИОКР, чтобы избежать устаревания продукции. Ведущие игроки ежегодно инвестируют миллиард долларов, сотрудничая с ведущими компаниями для внедрения ИИ и платформы Isaac Sim, обеспечивая развитие роботов с помощью программного обеспечения следующего поколения. Эта постоянная интенсивность НИОКР усиливает давление на затраты и барьеры для входа на рынок, отдавая предпочтение крупным компаниям с большими капитальными резервами, одновременно ускоряя консолидацию и стратегические партнерства на рынке промышленной робототехники.

Размер и прогноз рынка промышленной робототехники:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

12,1% |

|

Базовый размер рынка (2025 год) |

19,7 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

61,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка промышленной робототехники:

Анализ функциональных сегментов

Подсегмент «продажа и установка» является ведущим на рынке промышленной робототехники и, как ожидается, к 2035 году займет долю в 80,4%. Это доминирование обусловлено предпочтением крупных производителей к капитальным вложениям в собственное владение оборудованием, что обеспечивает долгосрочный контроль над активами и интеграцию в собственные производственные системы. Согласно данным IFR за сентябрь 2024 года, почти 70% вновь установленных роботов были размещены в Азии, 17% — в Европе и 10% — в США. Кроме того, модель «продажа и установка» обеспечивает более глубокую индивидуальную настройку, более высокую доступность и более тесную интеграцию с архитектурой Industry 4.0, что повышает ее привлекательность для автомобильной электроники и тяжелой промышленности. Государственные программы стимулирования автоматизации и инициативы по возвращению производства в Азию, Европу и США еще больше стимулируют предварительную установку роботов по сравнению с моделями, основанными на услугах или аренде.

Анализ сегментов приложений

Подсегмент погрузочно-разгрузочных работ лидирует и, вероятно, займет наибольшую долю на рынке промышленной робототехники. Операции по погрузочно-разгрузочным работам включают обслуживание станков, паллетирование и перемещение грузов. Рост сегмента обусловлен расширением электронной коммерции и сохраняющейся нехваткой рабочей силы в логистике, что требует высокопроизводительной гибкой автоматизации. Государственная статистика подчеркивает ускорение развития этого сектора. Например, производительность в складском и дефицитном секторах, в значительной степени зависящая от автоматизации погрузочно-разгрузочных работ, значительно возросла, что во многом объясняется ускоренным внедрением технологий во время и после пандемии. Кроме того, государственные инвестиции в интеллектуальную логистическую инфраструктуру и национальные планы автоматизации в США, Европе и Азии способствуют внедрению роботизированных систем погрузочно-разгрузочных работ для повышения устойчивости цепочки поставок и непрерывности операций.

Анализ сегментов по типу

Шарнирные роботы являются лидерами рынка промышленной робототехники. Их конструкция, напоминающая человеческую руку, обеспечивает непревзойденную универсальность для выполнения сложных задач, таких как сварка, сборка и перемещение материалов, в самых разных отраслях промышленности — от автомобильной до общего производства. Государственные данные о торговле и промышленном производстве подтверждают этот спрос. Согласно данным Лаборатории реактивного движения за январь 2022 года, RoboSimian — это шарнирный исследовательский робот, используемый для различных задач, имитирующих движение по планете, и задач мобильного манипулирования. Робот весит почти 120 кг и способен нести 20 кг полезной нагрузки. Кроме того, национальные программы модернизации производства и стимулы к внедрению робототехники ускоряют развертывание шарнирных роботов, поскольку их высокая грузоподъемность, увеличенный радиус действия и возможность перепрограммирования соответствуют растущему спросу на гибкую, многоцелевую автоматизацию как в традиционных, так и в новых промышленных приложениях.

Наш углубленный анализ рынка промышленной робототехники включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Компонент |

|

Полезная нагрузка |

|

Приложение |

|

Промышленность |

|

Функция |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок промышленной робототехники — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Рынок промышленной робототехники в Азиатско-Тихоокеанском регионе является доминирующим игроком и, как ожидается, к 2035 году займет региональную долю выручки в 42,3%. Движущими силами рынка являются масштабные государственные программы развития промышленности, обширная производственная база, подвергающаяся автоматизации для поддержания конкурентоспособности по затратам, и значительные инвестиции в отрасли следующего поколения. Согласно данным IFR 2024, в 2022 году в Азии было установлено около 404 391 единиц промышленных роботов. Более того, такие страны, как Южная Корея и Япония, продолжают использовать свое технологическое лидерство в качестве крупных производителей оригинального оборудования (OEM), в то время как индийские программы стимулирования производства направлены на наращивание внутренних производственных мощностей, что напрямую увеличивает спрос на автоматизацию. Ключевые тенденции включают локализацию цепочек поставок роботов в Китае, быстрый рост использования коллаборативных роботов на малых и средних предприятиях, а также стратегическую ориентацию на робототехнику для производства аккумуляторов и полупроводников для электромобилей в регионе.

Активные государственные инициативы в области производства и автоматизации формируют рынок промышленной робототехники в Индии . Согласно данным Международной федерации робототехники за май 2023 года, количество установленных в Индии промышленных роботов достигло рекордного уровня в 4945 единиц в 2023 году, что на 54% больше, чем годом ранее, и выводит Индию в десятку ведущих стран мира по ежегодному количеству установок, свидетельствуя об интенсивности автоматизации. Этот рост поддерживается значительными государственными инвестициями: правительство Индии выделило более 165 миллиардов долларов США на развитие передового производства и модернизацию промышленности до 2024 года, как указано в отчете Международной торговой администрации за март 2025 года. Кроме того, запущенная программа стимулирования производства с бюджетом в 24 миллиарда долларов США нацелена на 14 стратегических производственных секторов и напрямую стимулирует капитальные затраты на автоматизированные производственные системы в автомобильной, электронной, фармацевтической и аэрокосмической отраслях. В совокупности эти показатели указывают на положительное влияние на рост рынка в Индии.

Крупномасштабные инвестиции в производство, внедрение технологий, обусловленное государственной политикой, и быстрое расширение отечественных поставщиков способствуют росту рынка промышленной робототехники в Китае . По данным Китайской Народной Республики, в августе 2024 года Китай произвел 430 000 промышленных роботов в 2023 году, а на долю вновь установленных роботов пришлось более 50% от общего числа роботов, установленных в мире за последние три года, что одиннадцатый год подряд укрепляет его позиции как крупнейшего мирового рынка. Более того, по данным Международной федерации робототехники за сентябрь 2024 года, в 2023 году на китайских заводах работало 1,76 миллиона промышленных роботов, что отражает рост на 17% в годовом исчислении: за год было установлено 276 288 единиц, что составляет 51% мирового спроса, несмотря на небольшое ежегодное снижение. Кроме того, спрос по-прежнему сосредоточен в электротехнической и электронной промышленности, где в 2023 году было установлено 77 464 робота, что составляет 62% от общего числа роботов, установленных в электронном секторе мира, подчеркивая центральную роль Китая в формировании динамики спроса и предложения на мировом рынке робототехники.

Установки промышленных роботов в Китае (2023)

Отрасль конечного потребления | Роботизированные установки (единицы, 2023 г.) | Изменение по сравнению с 2022 годом в годовом исчислении. | Среднегодовой темп роста (2018–2023 гг.) | Доля глобальных установок (2023 г.) | Доля китайских поставщиков |

Электротехника / Электроника | 77,464 | 23% | 11% | 62% | 54% |

Автомобильная промышленность | 64,882 | 12% | 11% | 48% | 22% |

Металлургия и машиностроение | 41,578 | 35% | - | - | 85% |

Источник: IFR, сентябрь 2024 г.

Анализ рынка Северной Америки

Ожидается, что рынок промышленной робототехники в Северной Америке продемонстрирует самый быстрый среднегодовой темп роста в 10,5% в прогнозируемый период с 2026 по 2035 год. Движущими силами рынка являются сочетание необходимости государственной политики и технологического прогресса. Ключевыми факторами являются значительные федеральные расходы в рамках Закона о CHIPS и науке и Закона о снижении инфляции, которые стимулируют инвестиции в производство полупроводников и аккумуляторов для электромобилей — высокоавтоматизированные сектора. Кроме того, хроническая нехватка рабочей силы в обрабатывающей промышленности США постоянно делает автоматизацию стратегическим императивом для обеспечения непрерывности операций. Регион является лидером во внедрении коллаборативных роботов и систем машинного зрения на основе искусственного интеллекта, расширяя применение робототехники в малых и средних предприятиях и сложных неавтомобильных приложениях, таких как логистика и пищевая промышленность. Сильная тенденция к возвращению и переносу критически важных цепочек поставок в Северную Америку подпитывает спрос на новые гибкие автоматизированные линии. Рынок характеризуется высоким уровнем инноваций со значительными исследованиями и разработками, сосредоточенными на программно-определяемой автоматизации и мобильной робототехнике, что обеспечивает Северной Америке устойчивый рост по мере модернизации ее промышленной базы.

Устойчивые инвестиции в автоматизацию в крупных производственных секторах, особенно в автомобильной промышленности, стимулируют рынок промышленной робототехники в США. Согласно данным IFR за сентябрь 2024 года, общее количество установленных промышленных роботов в США увеличилось на 12% и достигло 44 303 единиц, что свидетельствует о продолжающихся капитальных затратах, несмотря на общую экономическую неопределенность. Более того, автомобильная промышленность остается ключевым сегментом спроса, на нее приходится 33% всех установленных в США промышленных роботов: производители автомобилей и комплектующих установили рекордные 14 678 роботов в 2023 году, после 47-процентного роста в 2022 году до 14 472 единиц. Этот устойчивый сдвиг отражает структурную потребность в автоматизации в стране, которая занимает второе место в мире по производству автомобилей и легких транспортных средств, где робототехника имеет решающее значение для сварки, сборки, покраски и обеспечения стабильного качества. Кроме того, эти тенденции внедрения подчеркивают активный рост рынка в США.

Ежегодная установка промышленных роботов в США

Год | 1000 единиц |

2019 | 33 |

2020 | 31 |

2021 | 36 |

2022 | 40 |

2023 | 44 |

Источник: IFR, сентябрь 2024 г.

Высокий спрос в автомобильном секторе и высокая концентрация предприятий, внедряющих робототехнику, стимулируют спрос на рынке промышленной робототехники в Канаде . Согласно данным IFR за сентябрь 2024 года, количество установленных роботов в Канаде достигло 4616 единиц, что на 43% больше, чем годом ранее, при этом на автомобильную промышленность приходится 55% от общего числа установок. Кроме того, в отчете правительства Канады за август 2024 года говорится, что в 2022 году 2,0% канадских предприятий внедрили робототехнические технологии, что составляет 7,5% от общей занятости и 11,5% от общей выручки. Внедрение робототехники в значительной степени ориентировано на обрабатывающую промышленность, где 8,4% фирм используют робототехнику, особенно в пищевой промышленности, производстве транспортного оборудования, пластмасс и машиностроении. С другой стороны, Онтарио и Квебек лидируют по внедрению, что отражает концентрацию автомобильной и промышленной отраслей. Эти данные указывают на высокий спрос на канадском рынке, демонстрирующий рост и измеримый рост производительности и инноваций.

Анализ европейского рынка

Рынок промышленной робототехники в Европе значительно растёт благодаря развитию передовых технологий в обрабатывающей промышленности, сильной нормативно-правовой базе и стратегическим инициативам по стимулированию технологического прогресса и «зелёного» перехода. Основной причиной спроса является необходимость повышения производительности труда в условиях высоких затрат на рабочую силу и старения населения, а также жёсткие экологические нормы, требующие эффективного высокоточного производства. Кроме того, инициативы Европейского союза «Заводы будущего» в рамках программы «Горизонт Европа» и Фонд восстановления и устойчивости предоставляют критически важное финансирование для цифровизации и автоматизации, в основном для малых и средних предприятий. Согласно данным IFR 2024, в Европе установлено около 92 393 единиц промышленных роботов. Регион лидирует в области высокоточной техники для автомобильной, аэрокосмической и фармацевтической отраслей, при этом Германия является центральным узлом в этой сфере.

Германия является одним из самых передовых и интенсивно использующих автоматизацию рынков промышленной робототехники в мире, чему способствуют высокая степень проникновения роботов в производство и устойчивый спрос на их замену. Согласно отчету Международной федерации робототехники за 2024 год, в 2023 году на Германию приходилось около 5% от общего числа установленных в мире промышленных роботов, что ставит ее на пятое место среди крупнейших рынков робототехники в мире. Кроме того, отчет GTAI за октябрь 2025 года показывает, что интенсивность автоматизации является одной из самых высоких в мире: 449 промышленных роботов на 10 000 сотрудников в 2024 году – самая высокая плотность роботов в Европе, и четвертое место в мире в 2023 году – 429, после Южной Кореи, Сингапура и Китая. В то же время, по данным Управления международной торговли за август 2025 года, наблюдается рост конкуренции среди немецких поставщиков оборудования для автоматизации. В целом, рынок промышленной робототехники в Германии продолжает демонстрировать стабильные инвестиции в робототехнику и долгосрочный рост.

Новая установка промышленных роботов

Промышленность | Автомобильная промышленность | Металлургия и машиностроение | Пластмассовые и химические изделия | Электрические компоненты и электроника |

2021 | 9167 | 3522 | 1,832 | 1746 |

2022 | 7120 | 4,234 | 2072 | 1543 |

2023 | 9190 | 4916 | 2057 | 1377 |

Источник: Управление международной торговли, август 2025 года.

Рынок промышленной робототехники в Великобритании достиг исторического пика в 2023 году, чему способствуют налоговые льготы и концентрированные инвестиции в автомобильную промышленность. Согласно данным Международной федерации робототехники за сентябрь 2024 года, количество установленных промышленных роботов в Великобритании в 2023 году достигло рекордных 3830 единиц, что на 51% больше, чем годом ранее. Более того, рост был в значительной степени поддержан автомобильным сектором, где количество установленных роботов увеличилось на 297% до 1924 единиц, что составляет 50% от общего спроса на роботов, в основном в связи с завершением крупных проектов по сборке электромобилей. Кроме того, пищевая промышленность также внесла свой вклад в расширение рынка, где количество установленных роботов выросло на 59% до 555 единиц, а спрос со стороны металлургической промышленности увеличился на 20% до 324 единиц. В целом, эти факторы указывают на то, что рост рынка промышленной робототехники в Великобритании будет стремительно расти, достигнув рекордных показателей.

Ключевые игроки рынка промышленной робототехники:

- Фанук (Япония)

- Yaskawa Electric Corporation (Япония)

- ABB (Швейцария)

- KUKA AG (Германия)

- Kawasaki Heavy Industries (Япония)

- Mitsubishi Electric (Япония)

- Корпорация Denso (Япония)

- Начи-Фудзикоши Корп. (Япония)

- Корпорация Seiko Epson (Япония)

- Корпорация OMRON (Япония)

- Stäubli International AG (Швейцария)

- Универсальные роботы (Дания)

- Hyundai Robotics (Южная Корея)

- Doosan Robotics (Южная Корея)

- Rockwell Automation (США)

- Teradyne (США)

- Комау (Италия)

- FANUC Америка (США)

- Hiwin Technologies (Тайвань)

- Siasun Robot & Automation (Китай)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Fanuc — гигант на рынке промышленной робототехники, известный своими высокоскоростными, точными и надежными автоматизированными ячейками. Стратегические инициативы компании сосредоточены на достижении нулевого времени простоя благодаря системе FIELD и прогнозируемому техническому обслуживанию на основе искусственного интеллекта. Благодаря глубокой интеграции робототехники с IoT и машинным обучением, компания позволяет заводам предотвращать сбои и оптимизировать производственный процесс, укрепляя свои позиции в автомобильной и электронной промышленности.

- Компания Yaskawa Electric Corporation — ещё один ведущий японский игрок на рынке промышленной робототехники, активно продвигающий свою концепцию мехатроники. Эта стратегия фокусируется на бесшовной цифровой интеграции робототехники, управления движением и анализа данных. Инициативы Yaskawa, такие как облачная платформа, направлены на создание «умных» заводов, где роботы являются интеллектуальными взаимосвязанными узлами, предоставляющими полезную информацию для существенного повышения эффективности и гибкости для клиентов.

- Компания ABB конкурирует на мировом рынке промышленной робототехники, используя стратегию, основанную на экосистеме полной автоматизации. Ключевой инициативой является сосредоточение внимания на коллаборативных роботах, таких как серии YuMi и SWIFTI, разработанных для безопасной работы рядом с людьми. ABB расширяет свое присутствие за счет стратегических программных платформ, таких как пакет моделирования RobotStudio, и ориентируясь на быстрорастущие сектора, такие как логистика и здравоохранение, чтобы выйти за рамки традиционных применений в тяжелой промышленности.

- Компания KUKA AG , крупный европейский игрок на рынке промышленной робототехники, использует свою стратегию для осуществления цифровой трансформации. Ее инициативы сосредоточены на обеспечении взаимодействия платформ, предлагая такие решения, как KUKA Connect, для облачного управления роботами и аналитики. Делая акцент на открытых интерфейсах и партнерстве в рамках концепции «умного производства», KUKA стремится обеспечить гибкую, перспективную автоматизацию, адаптирующуюся к меняющимся отраслевым стандартам.

- Компания Kawasaki Heavy Industries занимает прочные позиции на рынке промышленной робототехники благодаря двойной стратегии, сочетающей надежное оборудование и интеллектуальные решения. Ключевыми инициативами компании являются комплексные решения Kawasaki Robotics Solution Suite, объединяющие передовые сенсорные технологии и искусственный интеллект для выполнения таких задач, как точный отбор товаров из контейнеров и контроль качества. Такой подход, ориентированный на внедрение интеллектуальной автоматизации, повышающей ценность продукции, в свои долговечные промышленные роботы, позволяет Kawasaki ориентироваться на сложные задачи в производстве и логистике.

Ниже приведён список ключевых игроков, работающих на мировом рынке промышленной робототехники:

Рынок промышленной робототехники характеризуется жесткой конкуренцией и стремительной технологической эволюцией, при этом ключевые игроки агрессивно реализуют стратегические инициативы для доминирования на рынке. Ведущие компании сосредоточены на коллаборативных роботах, интеграции искусственного интеллекта и машинного обучения, а также на отраслевых решениях для завоевания доли рынка. Стратегические партнерства, приобретения и значительные инвестиции в НИОКР являются обычным явлением, поскольку производители стремятся создавать комплексные экосистемы автоматизации. Например, в январе 2024 года ABB объявила о приобретении Sevensense, расширив свое лидерство в области мобильной робототехники следующего поколения с поддержкой искусственного интеллекта. В настоящее время на рынке доминируют устоявшиеся игроки из Европы и Азии, которые используют преимущества масштаба и инноваций, в то время как новые игроки и специализированные фирмы сосредоточены на конкуренции за счет гибкости и нишевых приложений. Эта динамичная среда стимулирует внедрение робототехники в различных секторах по всему миру.

Обзор корпоративного сектора рынка промышленной робототехники:

Последние события

- В ноябре 2025 года компания Agile Robots приобрела активы производителя систем thyssenkrupp Automation Engineering в Европе и Северной Америке, которые ранее входили в состав сегмента автомобильных технологий thyssenkrupp AG.

- В октябре 2025 года SoftBank Group Corp объявила о заключении окончательного соглашения с ABB Ltd, мировым лидером в области технологий электрификации и автоматизации, о приобретении робототехнического бизнеса ABB за общую сумму в 5,375 миллиарда долларов США.

- В мае 2025 года компания NEURA Robotics объявила о приобретении компании BAH Industrial Solutions GmbH, давнего специалиста в области проектирования систем управления, контроля качества, промышленной сборки и инжиниринга, в штате которой около 140 сотрудников.

- Report ID: 3087

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.