Обзор рынка промышленных крепежных изделий:

Объем рынка промышленных крепежных изделий в 2025 году превысил 109,6 млрд долларов США и, по прогнозам, достигнет 189,9 млрд долларов США к концу 2035 года, увеличиваясь на 6,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли промышленных крепежных изделий оценивался в 116,5 млрд долларов США.

Международный рынок неуклонно расширяется, чему способствуют инициативы в области устойчивого развития, инвестиции в инфраструктуру, модернизация аэрокосмической отрасли и электрификация автомобилей. Согласно статье Всемирного банка, опубликованной в 2024 году, объем частных инвестиций в инфраструктуру (PPI) достиг 100,7 млрд долларов США к 2024 году. Это означает значительный рост на 16% по сравнению с 87,1 млрд долларов США в 2023 году и на 20% по сравнению со средним показателем за последние 5 лет в 83,7 млрд долларов США. Это явно свидетельствует об увеличении объема частных инвестиций до 100 млрд долларов США, что положительно влияет на рост рынка в разных странах. Кроме того, инвестиции в инфраструктуру приносят социальные и экономические выгоды как развивающимся, так и развитым экономикам, создавая тем самым оптимистичные перспективы для роста рынка в разных странах.

Глобальные инвестиции в инфраструктуру в разных странах (2023 г.)

Страна | Сумма инвестиций (евро) |

Греция | 111,742,978 |

Латвия | 161 000 000 |

Ирландия | 175 000 000 |

Литва | 314 000 000 |

Новая Зеландия | 394,145,072 |

Швеция | 2 313 733 352 |

Австралия | 9,241,323,121 |

Япония | 11,414,900,910 |

Франция | 12,439,679,308 |

Источник: ОЭСР

Кроме того, наличие цифровых и интеллектуальных решений для крепления, высокопрочных и легких материалов, экологически чистого производства и устойчивого развития, локализации цепочки поставок, а также управления запасами поставщиками и электронной коммерции являются другими факторами, стимулирующими рынок на международном уровне. Согласно статье, опубликованной в Alexandria Engineering Journal в апреле 2025 года, передовые материалы обычно состоят из матрицы, армированной частицами или волокнами, что означает возможность снижения веса почти на 50% по сравнению с традиционными металлическими компонентами. Кроме того, Европа успешно установила целевой показатель по сокращению выбросов углекислого газа от новейших автомобилей на 37,5% к концу 2030 года. Аналогично, стандарты корпоративной средней экономии топлива (CAFE) в США также установили средний показатель в 54,5 мили на галлон, что делает их подходящими для стимулирования рынка на международном уровне.

Ключ Промышленные крепежные изделия Сводка рыночной аналитики:

Основные региональные особенности:

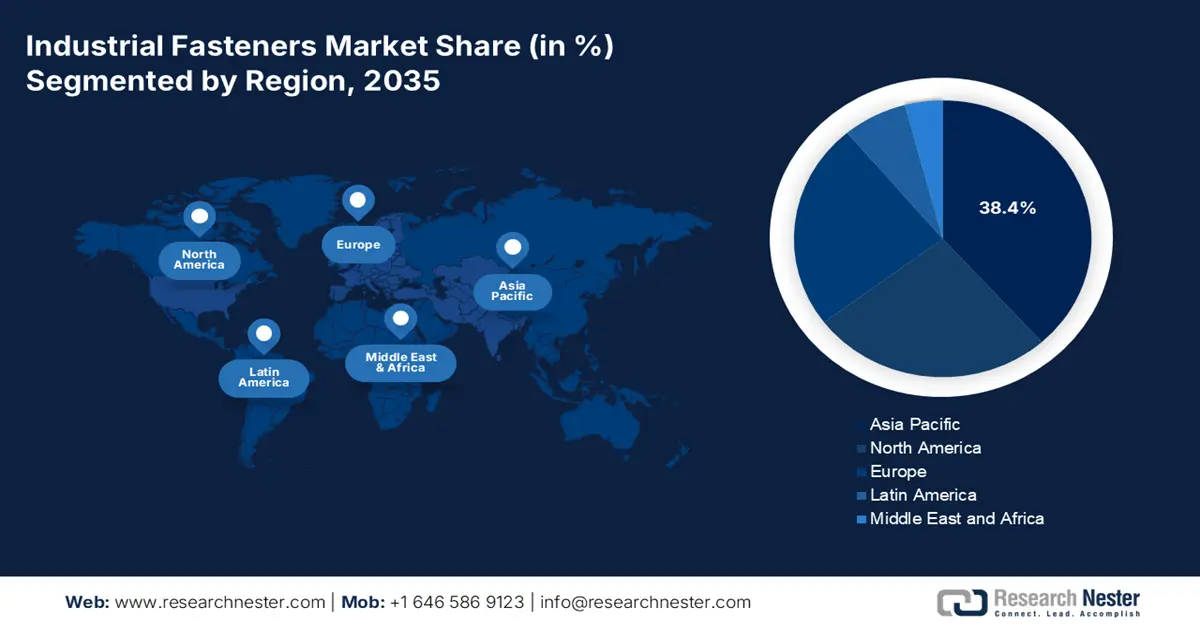

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет доминирующую долю в 38,4% на рынке промышленных крепежных изделий, чему будут способствовать активное развитие аэрокосмической и автомобильной отраслей, создание крупных производственных баз и ускоренное развитие инфраструктуры.

- Ожидается, что к 2035 году Европа станет самым быстрорастущим регионом, чему будут способствовать инновационное производство, инициативы в аэрокосмической отрасли, строгие стандарты качества и растущая электрификация автомобилей.

Анализ сегмента:

- Согласно прогнозам, к 2035 году металлический подсегмент (сегмент материалов) будет доминировать на рынке промышленных крепежных изделий, занимая 72,4% рынка благодаря своей превосходной прочности, универсальности и долговечности, позволяющим создавать ответственные несущие и надежные соединения.

- По прогнозам, к 2035 году сегмент стали (сегмент сырья) займет вторую по величине долю рынка благодаря высокой прочности на разрыв, долговечности, экономической эффективности и широкой применимости в различных отраслях промышленности.

Основные тенденции роста:

- Увеличение электрификации автомобилей

- Уделяйте особое внимание модернизации аэрокосмической отрасли.

Основные проблемы:

- Сбои в цепочке поставок

- Чрезвычайно высокая конкуренция со стороны запасных игроков.

Ключевые игроки: Illinois Tool Works Inc., Stanley Black & Decker, Bossard Group, Hilti Group, SFS Group, LISI Group, Bulten AB, KAMAX, EJOT, PennEngineering, MacLean-Fogg, Fastenal Company, Nucor Fastener, Nitto Seiko Co., Ltd., Meidoh Co., Ltd.

Глобальный Промышленные крепежные изделия Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 109,6 млрд долларов США.

- Размер рынка в 2026 году: 116,5 млрд долларов США.

- Прогнозируемый объем рынка: 189,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (38,4% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Германия, Япония, Индия

- Развивающиеся страны: Вьетнам, Индонезия, Мексика, Польша, Таиланд

Last updated on : 5 January, 2026

Рынок промышленных крепежных изделий: факторы роста и проблемы

Факторы роста

- Рост электрификации автомобилей: аспекты, связанные с корпусами батарей электромобилей, облегченными шасси, а также критически важными узлами безопасности, требуют инновационных резьбовых крепежных элементов, что положительно влияет на рынок промышленных крепежных изделий. Согласно статье, опубликованной МЭА в 2025 году, спрос на батареи в энергетической отрасли для систем хранения энергии и электромобилей фактически достиг исторического рубежа в 1 ТВт·ч к 2024 году. Кроме того, спрос в значительной степени обусловлен ростом продаж электромобилей, поскольку объем батарей для электромобилей значительно вырос до более чем 950 ГВт·ч, что означает рост на 25% по сравнению с 2023 годом. Более того, электромобили продолжают оставаться основным фактором спроса на электромобили, на их долю приходится более 85%, что положительно влияет на рост рынка.

- Акцент на модернизацию аэрокосмической отрасли: наличие оборонных инвестиций и программ обновления флота предъявляет высокие требования к крепежным изделиям аэрокосмического назначения с возможностью отслеживания происхождения и сертификации, что также стимулирует рынок. Как указано в статье, опубликованной правительством НАСА в ноябре 2023 года, в США зарегистрировано более 873 000 беспилотных летательных аппаратов (БПЛА), также называемых дронами. Кроме того, национальная система воздушного пространства (НАС) охватывает более 29 миллионов квадратных миль, включая посадочные площадки, аэропорты, средства аэронавигации и воздушное пространство. Помимо этого, НАСА выделило 7000 долларов США на разработку новых проектов аэродинамической трубы, что свидетельствует об увеличении спроса на рынке.

- Рост модернизации химической и промышленной отраслей: Соблюдение стандартов безопасности и охраны окружающей среды стимулирует внедрение коррозионностойких крепежных элементов в промышленном оборудовании и химических заводах, что значительно способствует развитию рынка. Согласно статье, опубликованной в журнале Arabian Journal of Chemistry в марте 2024 года, Организация стран-экспортеров нефти (ОПЕК) стремится к достижению цен в диапазоне от 20 до 22 долларов США, что считается максимальной разницей в цене за баррель между самой дешевой и самой дорогой нефтью. Кроме того, нетрадиционные тяжелые сорта нефти являются подходящим источником энергии, что представляет собой уникальную возможность для организаций, занимающихся ископаемым топливом, предложить альтернативный вариант для истощающихся запасов легкой нефти.

Проблемы

- Сбои в цепочке поставок: Глобальные цепочки поставок на рынке промышленных крепежных изделий сложны и охватывают добычу сырья, производство и распределение в различных регионах. Такие события, как пандемия COVID-19, перегрузка портов и геополитические конфликты, выявили уязвимости. Например, дефицит полупроводников нарушил автомобильное производство, косвенно снизив спрос на крепежные изделия. Аналогично, задержки доставки и рост стоимости фрахта увеличили сроки выполнения заказов и риски, связанные с запасами. Крепежные изделия, хотя и являются небольшими компонентами, имеют решающее значение для сборки; любая задержка останавливает производственные линии. В настоящее время компании локализуют производство и создают региональные центры, чтобы уменьшить зависимость от глобальной логистики. Тем не менее, фрагментированная база поставщиков и зависимость от производства в Азиатско-Тихоокеанском регионе остаются проблемами.

- Жесткая конкуренция со стороны заменителей: рынок сталкивается с конкуренцией со стороны клеев, сварки и передовых технологий склеивания. Автомобильная и аэрокосмическая отрасли все чаще используют клеи для облегченных конструкций, снижая зависимость от традиционных болтов и винтов. Клеи обладают такими преимуществами, как снижение веса, коррозионная стойкость и упрощенная конструкция. Например, производители электромобилей используют конструкционные клеи в корпусах батарей для повышения безопасности и эффективности. Хотя крепежные элементы остаются незаменимыми для несущих и эксплуатируемых соединений, заменители сокращают долю рынка в определенных областях применения. Эта тенденция вынуждает производителей крепежных элементов к инновациям, в результате чего разрабатываются гибридные системы крепления, покрытия и интеллектуальные крепежные элементы со встроенными датчиками.

Размер и прогноз рынка промышленных крепежных изделий:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,3% |

|

Базовый размер рынка (2025 год) |

109,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

189,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка промышленных крепежных изделий:

Анализ сегментов материалов

По прогнозам, к концу 2035 года металлургический подсегмент, входящий в состав сегмента материалов, займет наибольшую долю рынка промышленных крепежных изделий – 72,4%. Рост этого подсегмента во многом обусловлен его непревзойденной прочностью, универсальностью и долговечностью, а также возможностью обеспечения несущих и надежных соединений для критически важных конструкций, устройств и оборудования. Согласно статье, опубликованной правительством Филиппин в октябре 2024 года, наблюдается впечатляющий рост производства стали на 6% в год, что значительно опережает показатели Китая (1%). Кроме того, в глобальном масштабе мощность производства стали увеличилась почти на 62 миллиона тонн, при этом на Индию приходится 6% этого роста. Прогнозируется, что Индия и страны АСЕАН обеспечат почти 89% прироста сталелитейной промышленности в Азии, что будет способствовать дальнейшему росту подсегмента.

Анализ сегмента сырья

К концу прогнозируемого периода ожидается, что сегмент стали, являющийся частью сырья, займет вторую по величине долю на рынке промышленных крепежных изделий. Рост этого сегмента в значительной степени обусловлен тем, что он остается основой рынка, занимая наибольшую долю используемого в мире сырья. Его доминирование обусловлено высокой прочностью на разрыв, долговечностью и экономичностью, что делает его незаменимым в автомобильной, строительной, аэрокосмической и машиностроительной отраслях. Крепежные изделия из нержавеющей стали, в частности, ценятся за свою коррозионную стойкость на химических заводах, в морской среде и в инфраструктурных проектах. Универсальность стали позволяет производителям выпускать широкий спектр крепежных изделий с наружной резьбой, таких как болты и винты, а также крепежных изделий с внутренней резьбой, включая гайки, соответствующие строгим стандартам ISO и ASTM.

Анализ сегментов каналов сбыта

Исходя из каналов сбыта, прогнозируется, что сегмент OEM/прямых продаж производителям займет третью по величине долю рынка в течение указанного периода. Развитие этого сегмента в значительной степени обусловлено важной ролью крепежных элементов на сборочных линиях в автомобильной, аэрокосмической, строительной и машиностроительной отраслях. OEM-производители требуют больших объемов стандартизированных и изготовленных на заказ крепежных элементов, обеспечивая стабильное качество, отслеживаемость и соответствие правилам безопасности. Прямые продажи позволяют производителям глубоко интегрироваться в цепочки поставок OEM-производителей, предлагая управление запасами поставщиком, доставку точно в срок и совместную разработку крепежных решений, адаптированных к конкретным платформам, что способствует росту сегмента.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Материал |

|

Сырье |

|

Канал продаж |

|

Продукт |

|

Приложение |

|

Отрасль конечного использования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок промышленных крепежных изделий — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка промышленных крепежных изделий — 38,4%. Рост рынка в регионе в значительной степени обусловлен расширением аэрокосмической и автомобильной отраслей, развитием инфраструктуры и поддерживается крупномасштабным производством. Согласно статье, опубликованной организацией TNI в августе 2025 года, Сингапурский «Зеленый план 2030» рассматривается как широкомасштабная стратегия по достижению нулевых выбросов к концу 2050 года, предусматривающая 60% поставок электроэнергии из низкоуглеродных источников к концу 2035 года. Кроме того, правительственный план «Производство 2030» направлен на увеличение стоимости сектора на 50%. Помимо этого, уникальная ресурсная модель Китая эффективно характеризуется этапами переработки и сбыта, особенно в области производства и переработки, на которые приходится 50% рыночной доли, что способствует росту рынка.

Китайский рынок демонстрирует значительный рост благодаря модернизации промышленности, осуществляемой в рамках государственной политики, наращиванию объемов производства в химической, строительной, машиностроительной и автомобильной отраслях. Как отмечалось в статье, опубликованной ITA в июле 2024 года, Государственный совет страны представил план действий по содействию масштабной замене оборудования и торговле потребительскими товарами, что привело к увеличению капиталовложений на 25% в ряде важных областей. К этим областям относятся здравоохранение, культура и туризм, образование, транспорт, строительство и промышленность, что представляет собой дополнительные 270 миллиардов юаней капиталовложений в оборудование по сравнению с базовыми ожиданиями роста. Кроме того, Народный банк Китая выделил 500 миллиардов юаней (69,1 миллиарда долларов США) на поддержку малых и средних технологических предприятий, что свидетельствует об оптимистичном подходе к росту рынка.

Индия также демонстрирует рост на рынке промышленных крепежных изделий благодаря модернизации химической промышленности, созданию промышленных коридоров и ускоренному развитию инфраструктуры. Как указано в статье, опубликованной правительством Индии в марте 2025 года, нефтехимическая и химическая промышленность обеспечивает более 9% валовой добавленной стоимости обрабатывающей промышленности, а также 7% общего экспорта. Кроме того, производя более 80 000 различных видов химической продукции, этот сектор является одной из самых диверсифицированных отраслей в стране. Более того, по оценкам Центра химической промышленности, к концу 2040 года отечественная химическая промышленность вырастет на 7-10%. Прогнозируется, что в ближайшие два десятилетия страна будет обеспечивать 20% прироста международного потребления химической продукции, а внутренний спрос, по прогнозам, увеличится до 850-1000 миллиардов долларов США к концу 2040 года.

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода европейский рынок промышленных крепежных изделий станет самым быстрорастущим регионом. Развитие рынка в регионе в значительной степени обусловлено поддержкой со стороны инновационного производства, аэрокосмических программ, строгих стандартов качества и электрификации автомобильной промышленности, что в значительной степени способствует появлению коррозионностойких и высокоэффективных крепежных изделий. Согласно статье, опубликованной в журнале Results in Engineering в сентябре 2023 года, 60% патентов на передовые технологии приходится на дискретное производство в регионе, 30% — на машиностроение, а на региональную электронную промышленность приходится почти 15%. Исходя из этого, Германия, вероятно, займет наибольшую долю патентов с инвестициями в передовые технологии в размере более 2 250 миллионов евро, и все эти факторы способствуют увеличению спроса на рынке в регионе в целом.

Германия на рынке приобретает все большую известность благодаря своему лидерству в передовом производстве, развитой инфраструктуре химической переработки и доминирующему положению в машиностроительном и автомобильном секторах. Как указано в статье, опубликованной ITA в августе 2025 года, объем рынка передового производства в 2022 году составлял 955 миллиардов долларов США, увеличившись до более чем 1 триллиона долларов США в 2023 году и до 991 миллиарда долларов США в 2024 году. Кроме того, экспорт передового производства из США в страну в 2024 году составил 37 миллиардов долларов США, а общий объем экспорта США в страну оценивался в 43 миллиарда долларов США. Более того, общий объем импорта страны ниже экспорта и составляет 722 миллиарда долларов США по состоянию на 2024 год. Таким образом, с увеличением действующих экспортно-импортных возможностей, рынок в стране имеет огромные перспективы роста.

Передовой производственный сектор в Германии (2022-2024 гг.)

Компоненты | 2022 год (млн долларов США) | 2023 (млн долларов США) | 2024 (млн долларов США) |

Импорт | 955,316 | 1 026 836 | 991,050 |

Экспорт | 753,557 | 764,300 | 721,621 |

Импорт из США | 35,978 | 38,998 | 36,753 |

Торговый дефицит/профицит | 201,759 | 262,536 | 269,429 |

Курс обмена EUR-USD | 1.05 | 1.08 | 1.08 |

Источник: ITA

Франция также развивается на рынке благодаря активной политической поддержке экономики замкнутого цикла и устойчивого развития, электрификации автомобилей и модернизации аэрокосмической отрасли. Согласно отчету, опубликованному организацией ETUI в 2022 году, доля подключаемых гибридных автомобилей и электромобилей на рынке превысила 10%, достигнув к 2025 году 333 электрифицированных моделей. Кроме того, региональные стандарты по выбросам углекислого газа стали движущей силой перехода к электрифицированным моделям. Например, установление среднего предельного уровня выбросов в 95 г CO2/км позволило сократить выбросы на 40%. Вдобавок, с региональной точки зрения, общая цель на 2030 год по сокращению выбросов парниковых газов от автомобилей выросла примерно до 55%, что увеличило присутствие компании на рынке.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок промышленных крепежных изделий в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен устойчивым спросом со стороны предприятий промышленного машиностроения, строительства, аэрокосмической и автомобильной промышленности, а также стандартизацией технического обслуживания и ремонта и консолидацией PEM. Кроме того, согласно статье, опубликованной EIA Government в августе 2024 года, в США к 2024 году наблюдался рост продаж электромобилей, гибридных автомобилей и подключаемых электромобилей на 17,8–18,7%. Небольшой рост доли рынка гибридных и электрических автомобилей был также обусловлен увеличением продаж гибридных электромобилей на 30,7% в годовом исчислении. Более того, продажи электромобилей класса люкс также продолжали расти, составляя 32,8% к 2024 году, что указывает на огромные возможности для роста рынка в регионе в целом.

Рынок промышленных крепежных изделий в США набирает обороты благодаря развитию химической промышленности и заводов, увеличению государственных расходов, а также наличию регулирующего надзора со стороны Агентства по охране окружающей среды (EPA) и соответствующей политической базе. Согласно статье, опубликованной организацией USA Facts Organization в 2025 году, Совет по химической безопасности и расследованию опасностей (CSB) выделил 13,1 млн долларов США в 2024 году, что составляет 0,1% от общих федеральных расходов. Это также составляет 0,00019% от общих федеральных расходов в размере 6,7 триллионов долларов США, что также положительно влияет на рост рынка в стране. Более того, расходы Совета выросли на 70,9%, а общие расходы увеличились на 111,6%. Таким образом, данный федеральный бюджет направлен на поддержание самодостаточности и устойчивого развития, а также сохранение природных и экологических ресурсов, что способствует укреплению рынка в стране.

Рынок в Канаде также растет благодаря инвестициям в инфраструктуру, экологически чистым и энергетическим технологиям, цепочкам поставок в аэрокосмической и автомобильной отраслях, а также правилам безопасности и устойчивого развития. Как указано в статье, опубликованной правительством Канады в сентябре 2025 года, правительство страны выделило более 180 миллиардов долларов США на 12 лет в рамках плана «Инвестиции в Канаду». Эти средства идеально подходят для развития коммунальных услуг, улучшения природных зон, создания широкополосных сетей, энергетических систем, общественного транспорта и торговых портов. Кроме того, в рамках этого плана было инвестировано более 168 миллиардов долларов США в более чем 100 000 проектов, 93% из которых либо уже реализуются, либо уже завершены. Таким образом, благодаря участию правительства и предоставлению щедрых средств, рынок готов к дальнейшему росту в масштабах всей страны.

Ключевые игроки рынка промышленных крепежных изделий:

- Группа компаний Würth (Германия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Illinois Tool Works Inc. – ITW (США)

- Стэнли Блэк и Декер (США)

- Группа Боссард (Швейцария)

- Группа компаний Hilti (Лихтенштейн)

- Группа компаний SFS (Швейцария)

- Группа компаний LISI (Франция)

- Бултен АБ (Швеция)

- KAMAX (Германия)

- EJOT (Германия)

- PennEngineering (США)

- Маклин ? Фогг (США)

- Компания Fastenal (США)

- Nucor Fastener (США)

- Nitto Seiko Co., Ltd. (Япония)

- Компания Meidoh Co., Ltd. (Япония)

- Sundram Fasteners Limited (Индия)

- Chin Well Holdings Berhad (Малайзия)

- KPF (Южная Корея)

- Компания Hobson Engineering (Австралия)

- Würth Group — один из крупнейших в мире поставщиков крепежных и монтажных материалов, занимающий прочные позиции в автомобильной, строительной и промышленной отраслях. Разветвленная дистрибьюторская сеть и ориентация на цифровые платформы делают компанию доминирующим игроком в Европе и во всем мире.

- Компания Illinois Tool Works Inc. эффективно использует диверсифицированный портфель инженерных крепежных изделий и компонентов, обслуживая автомобильную, аэрокосмическую и промышленную отрасли. Децентрализованная бизнес-модель и инновации в области специализированных крепежных изделий помогают ей сохранять лидирующие позиции на мировом рынке.

- Компания Stanley Black & Decker известна своим широким ассортиментом крепежных изделий и инструментов. Компания интегрирует промышленные крепежные элементы в свои решения для строительства и производства. Глобальный охват и сила бренда позиционируют компанию как ключевого конкурента как в каналах OEM-производства, так и в розничной торговле.

- Компания Bossard Group специализируется на технологиях крепления и логистических решениях, уделяя особое внимание интеллектуальным системам крепления и управлению запасами поставщиками. Благодаря акценту на инновациях и эффективности цепочки поставок, компания является предпочтительным партнером для передовых производственных отраслей.

- Компания Hilti Group известна своими высококачественными системами крепления и анкеровки, разработанными специально для строительных и инфраструктурных проектов. Модель прямых продаж и инвестиции в исследования и разработки обеспечивают высокую лояльность клиентов и конкурентное преимущество в сегменте высокоэффективных крепежных изделий.

Вот список ключевых игроков, работающих на мировом рынке:

На мировом рынке промышленных крепежных изделий конкуренция сосредоточена между диверсифицированными лидерами и специализированными компаниями среднего размера. Ведущие игроки масштабируются за счет партнерства с OEM-производителями, развитой дистрибьюторской сети и инженерных решений, делая акцент на высокопрочных сплавах, обработке поверхности и конструкциях, разработанных с учетом конкретных задач. Стратегические инициативы включают в себя интеллектуальные крепежные элементы, продукцию, готовую к автоматизации, и устойчивое развитие, включая покрытия с низким содержанием летучих органических соединений и возможность вторичной переработки. Слияния и поглощения укрепляют нишевые возможности, такие как аэрокосмические и микрокрепежные элементы, в то время как региональная локализация повышает устойчивость поставок. Кроме того, в марте 2025 года Fontana Gruppo успешно завершила приобретение контрольного пакета акций Right Tight Fasteners Pvt. Ltd. Это в значительной степени соответствует давним стратегиям локализации Fontana, а также развитию местной инфраструктуры и организаций, что способствует укреплению рынка на международном уровне.

Обзор корпоративного сектора рынка промышленных крепежных изделий:

Последние события

- В ноябре 2025 года компания Truelink Capital объявила о приобретении SouthernCarlson, Inc. у Kyocera Corporation с целью достижения значительного роста и расширения в новейшие потребительские сегменты.

- В феврале 2025 года компания TriMas уведомила о заключении многолетнего международного контракта с брендами Monogram Aerospace Fasteners, Allfast Fastening Systems и Mac Fasteners, принадлежащими ее подразделению Aerospace, с целью расширения сферы действия контрактов организации и укрепления позиций в аэрокосмической отрасли.

- Report ID: 4430

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.