Обзор рынка гидравлических жидкостей:

Объем рынка гидравлических жидкостей в 2025 году оценивался в 9,4 млрд долларов США и, как ожидается, достигнет значительной величины в 12,8 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 3,5% в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли гидравлических жидкостей оценивался в 9,7 млрд долларов США.

Ожидается, что мировой рынок гидравлических жидкостей продемонстрирует значительный рост в ближайшие годы, чему способствуют растущая индустриализация, расширение горнодобывающей, строительной и обрабатывающей промышленности, а также растущий спрос на эффективные гидравлические системы в различных отраслях. В этом контексте Всемирный банк в 2026 году сообщил, что за последнее десятилетие он профинансировал горнодобывающие проекты на сумму около 10 миллиардов долларов США, при этом ожидается, что кредитование в этом секторе вырастет с 3 миллиардов долларов США в 2021-2025 финансовых годах до примерно 17 миллиардов долларов США в 2026-2030 финансовых годах. Также было отмечено, что глобальный спрос на ключевые минералы, такие как медь, литий, графит, никель и редкоземельные элементы, по прогнозам, почти удвоится к 2040 году, что потребует более 500 миллиардов долларов США новых инвестиций в горнодобывающую промышленность к 2040 году и 1,7 триллиона долларов США в горнодобывающую, перерабатывающую и инфраструктурную отрасли к 2050 году. Таким образом, это стимулирует рост рынка, увеличивая спрос на гидравлические системы и жидкости, используемые в горнодобывающем оборудовании, строительной технике и промышленной автоматизации.

Кроме того, что касается сырья, рынок гидравлических жидкостей зависит от базовых масел на нефтяной основе, синтетических эфиров и присадок, повышающих эксплуатационные характеристики. Помимо этого, непрерывность поставок тесно связана с доступностью сырой нефти, объемом переработки и глобальной экосистемой химического производства. В декабре 2024 года Международное энергетическое агентство (МЭА) сообщило, что прогнозируемый рост мирового спроса на нефть составит с 840 тыс. баррелей в сутки в 2024 году до 1,1 млн баррелей в сутки в 2025 году, в результате чего общее потребление достигнет 103,9 млн баррелей в сутки. Рост в основном обусловлен нефтехимическим сырьем, в то время как спрос на транспортное топливо остается ограниченным. В докладе подчеркивается, что мировые поставки нефти увеличились до 103,4 млн. баррелей в сутки в ноябре 2024 года, чему способствуют восстановление добычи в Ливии и Казахстане, и, как ожидается, вырастут на 1,9 млн. баррелей в сутки к 2025 году, в основном за счет стран, не входящих в ОПЕК+, включая США, Бразилию, Канаду, Гайану и Аргентину, что положительно скажется на росте отрасли гидравлических жидкостей.

Обзор объемов добычи нефти странами ОПЕК+ и странами, не входящими в ОПЕК, а также резервных мощностей (октябрь-ноябрь 2024 г.)

Группа | Объем поставок в октябре 2024 г. (млн/день) | Поставки в ноябре 2024 г. (млн/день) | Запас мощности (мб/сут) |

Всего ОПЕК-9 | 21.79 | 21.74 | 5.36 |

Общая сумма ОПЕК | 27.03 | 27.21 | 5.41 |

Общий объем не-ОПЕК | 14.06 | 14.19 | 0,46 |

Общий объем ОПЕК+ | 41.09 | 41.40 | 5.87 |

Источник: Международное энергетическое агентство (МЭА)

Ключ Гидравлические жидкости Сводка рыночной аналитики:

Основные региональные особенности:

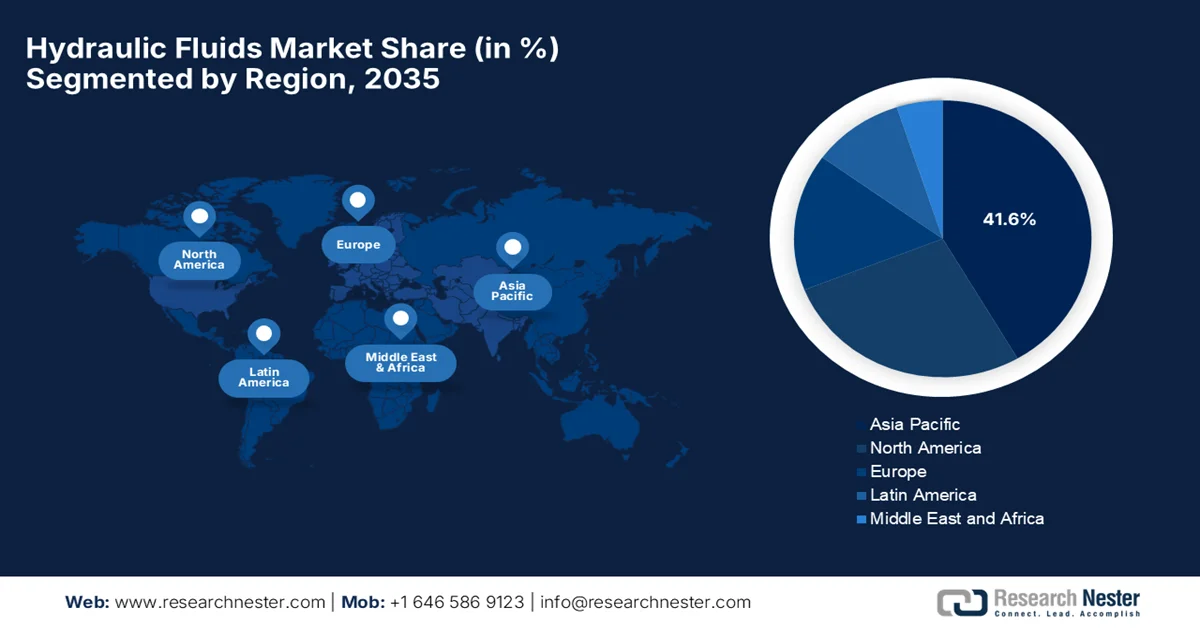

- По прогнозам, к 2035 году на рынок гидравлических жидкостей Азиатско-Тихоокеанского региона придется 41,6% рынка, чему способствуют активная индустриализация, расширение инфраструктуры и растущий спрос на тяжелую технику.

- Ожидается, что в период с 2026 по 2035 год Северная Америка продемонстрирует самый быстрый рост на рынке со среднегодовым темпом роста в 4,1%, чему будут способствовать увеличение промышленной активности и модернизация инфраструктуры.

Анализ сегмента:

- Согласно прогнозам, к 2035 году сегмент минеральных масел займет 56,5% рынка гидравлических жидкостей благодаря своей экономичности и совместимости с существующим оборудованием.

- Ожидается, что к 2035 году строительный сегмент продемонстрирует значительный рост доли рынка, обусловленный широким использованием гидравлических систем в тяжелой технике и ростом инвестиций в инфраструктуру.

Основные тенденции роста:

- Быстрая индустриализация

- Промышленная автоматизация и механизация

Основные проблемы:

- Экологические нормы и правила.

- Волатильность цен на нефть

Ключевые игроки: Exxon Mobil Corporation (США), Chevron Corporation (США), Phillips 66 Company (США), Valvoline Inc. (США), Shell plc (Великобритания), BP plc (Великобритания), TotalEnergies SE (Франция), FUCHS SE (Германия), Carl Bechem GmbH (Германия), Condat SA (Франция), Idemitsu Kosan Co., Ltd. (Япония), ENEOS Corporation (Япония), Penrite Oil Company Pty Ltd (Австралия), GS Caltex Corporation (Южная Корея), Indian Oil Corporation Limited (Индия), Castrol India Limited (Индия).

Глобальный Гидравлические жидкости Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 9,4 млрд долларов США.

- Размер рынка в 2026 году: 9,7 млрд долларов США.

- Прогнозируемый объем рынка: 12,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 3,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (41,6% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Германия, Япония, Индия

- Развивающиеся страны: Индия, Вьетнам, Индонезия, Бразилия, Мексика

Last updated on : 10 September, 2025

Рынок гидравлических жидкостей: факторы роста и проблемы

Факторы роста

- Быстрая индустриализация: рост производства, урбанизация и крупные инфраструктурные проекты во всем мире приводят к увеличению использования тяжелой техники, такой как экскаваторы, погрузчики и краны, работающие на гидравлических системах. Как указано в статье Всемирного банка от мая 2024 года, в 2023 году частные инвестиции в инфраструктуру в странах с низким и средним уровнем дохода составили почти 86 миллиардов долларов США, что поддержало более широкий спектр проектов в 68 странах и 322 проектах, и считается большим, чем в 2022 году, когда было реализовано 54 проекта в 260 странах. В статье также отмечается, что инвестиции в энергетику утроились, в основном в Восточной Азии и Тихоокеанском регионе, при этом 97% проектов по производству электроэнергии были возобновляемыми. Среди беднейших стран мира 26 стран-участниц программы IDA получили в общей сложности 53 проекта на сумму 4,3 миллиарда долларов США, что подчеркивает расширение использования тяжелой техники и, следовательно, рост спроса на рынке гидравлических жидкостей.

- Промышленная автоматизация и механизация: Расширение внедрения автоматизации в таких секторах, как производство, добыча полезных ископаемых и сельское хозяйство, требует гидравлических систем, которые зависят от качественных жидкостей для эффективной передачи энергии и управления. Кроме того, внедрение станков с ЧПУ, робототехники и автоматизированных конвейеров увеличивает спрос на термостойкие гидравлические жидкости. Согласно официальной статистике Международной федерации робототехники, опубликованной в ноябре 2024 года, глобальное внедрение промышленных роботов в производстве ускорилось: средняя плотность роботов удвоилась с 74 единиц на 10 000 сотрудников в 2016 году до 162 единиц в 2023 году. Европа лидирует по внедрению, при этом Германия, Швеция, Дания и Словения входят в число наиболее автоматизированных стран, в то время как в Азиатско-Тихоокеанском регионе наблюдается сильный рост, обусловленный Кореей, Сингапуром, Китаем и Японией. Между тем, Северная Америка также продолжает расширять автоматизацию, и США занимают десятое место в мире, что указывает на перспективные возможности роста для рынка гидравлических жидкостей.

Глобальная плотность роботизации в обрабатывающей промышленности в 2023 году: ведущие страны и региональные тенденции автоматизации.

Страна/Регион | Плотность роботизации (единиц/10 000 сотрудников, 2023 г.) |

Южная Корея | 1012 |

Сингапур | 770 |

Китай | 470 |

Германия | 429 |

Япония | 419 |

НАС | 295 |

Средний показатель Европейского союза | 219 |

Средний показатель по Азии | 182 |

Глобальный средний показатель | 162 |

Источник: IFR

- Рост автомобильного сектора : Расширение автомобильной промышленности, особенно рост числа электромобилей и гибридных автомобилей, требует использования гидравлических жидкостей для систем рулевого управления, тормозной системы и подвески. Этот фактор поддерживает рост рынка гидравлических жидкостей. В этом контексте данные МЭА за 2025 год показывают, что мировые продажи электромобилей в 2024 году превысили 17 миллионов, что составляет более 20% от продаж новых автомобилей, при этом Китай лидирует по этому показателю, занимая почти половину мировых продаж, и каждый десятый автомобиль на дорогах Китая теперь является электрическим. Кроме того, сильный рост наблюдался на развивающихся рынках Азиатско-Тихоокеанского региона и Латинской Америки, в то время как Европа и США сохраняли стабильный уровень внедрения, несмотря на колебания в политике. Данные показывают, что производство и торговля расширились во всем мире, при этом Китай производит более 70% электромобилей и экспортирует 40% мировых электромобилей, что отражает быстрое глобальное расширение автомобильной промышленности и переход к электрификации, что, следовательно, способствует росту рынка гидравлических жидкостей.

Топ-10 экспортеров гидравлических тормозных жидкостей в Индию в 2024 году по стоимости и объему торговли.

Экспортер | Стоимость сделки (1000 долларов США) | Количество (кг) |

Япония | 6,340.06 | 2 589 560 |

Евросоюз | 3175,44 | 1 150 290 |

Германия | 2534,08 | 1 055 550 |

Корея, представитель. | 2059,47 | 896,262 |

Китай | 1,982.21 | 639,282 |

НАС | 837.03 | 197,795 |

Малайзия | 659.22 | 50,119 |

Таиланд | 614.57 | 235,013 |

Великобритания | 574.35 | 102,609 |

Сингапур | 556.08 | 77,818 |

Источник: WITS

Проблемы

- Экологические нормы и требования: Одним из основных сдерживающих факторов для рынка гидравлических жидкостей является растущее число экологических норм, касающихся токсичности, биоразлагаемости и утилизации смазочных материалов. Правительства и регулирующие органы как в развитых, так и в развивающихся странах ввели строгие правила использования гидравлических жидкостей на основе минеральных масел из-за их негативного воздействия на окружающую среду в случае разлива или неправильной утилизации. Большинство отраслей промышленности, таких как морская, лесная и строительная, работают в экологически чувствительных районах, где утечки жидкостей могут привести к загрязнению почвы и водных ресурсов. В результате производителям необходимо инвестировать в разработку биоразлагаемых или экологически приемлемых гидравлических жидкостей, что, в свою очередь, влечет за собой более высокие затраты на исследования и разработки.

- Волатильность цен на нефть: Гидравлические жидкости должны производиться на основе нефтяных базовых масел, что делает рынок гидравлических жидкостей чрезвычайно чувствительным к колебаниям цен на нефть. Любые изменения в поставках нефти, сокращение добычи или глобальные экономические сдвиги могут повлиять на стоимость сырья для производителей смазочных материалов в крупных странах. Таким образом, рост цен на нефть оказывает дополнительное давление на компании, нарушая рентабельность, поскольку клиенты в таких отраслях, как строительство и производство, очень чувствительны к ценам. Кроме того, частые колебания цен затрудняют для поставщиков поддержание стабильных ценовых стратегий и долгосрочных контрактов на поставку. Наличие этих неопределенностей в стоимости сырья может привести к сбоям в планировании производства и снижению общей прибыльности для производителей в этой области.

Размер и прогноз рынка гидравлических жидкостей:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

3,5% |

|

Базовый размер рынка (2025 год) |

9,4 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

12,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка гидравлических жидкостей:

Анализ сегмента базовых масел

Ожидается, что в рассматриваемый период минеральное масло будет доминировать на рынке гидравлических жидкостей с наибольшей долей в 56,5%. Его экономическая эффективность по сравнению с синтетическими или биооснованными жидкостями, а также совместимость с существующим оборудованием обеспечивают этому типу жидкостей доминирование в данной области. В этом контексте Международная организация по стандартизации (ISO) в октябре 2023 года утвердила стандарт 11158:2023, устанавливающий минимальные требования к гидравлическим жидкостям на основе минерального масла, охватывающий ключевые свойства, такие как защита от износа, окислительная стабильность и температурные характеристики для широкого спектра гидравлических систем. Эти жидкости, созданные на основе минеральных базовых масел с добавками, остаются совместимыми с существующим оборудованием и широко используются в промышленных и мобильных гидравлических системах. Таким образом, этот стандарт укрепляет доминирование гидравлических жидкостей на основе минерального масла, способствуя расширению рынка гидравлических жидкостей в целом.

Анализ сегментов отраслей конечного использования

К концу прогнозируемого периода ожидается значительный рост строительной отрасли, ориентированной на конечные потребители. Основным фактором лидерства этого сегмента является широкое использование гидравлических систем в экскаваторах, погрузчиках, бульдозерах и кранах. Инвестиции в инфраструктуру также играют важную роль. Согласно данным Пресс-информационного бюро (PIB) за февраль 2025 года, Индия ускорила развитие своей инфраструктуры, и общий объем инвестиций вырос до 120 миллиардов долларов США в 2023-2024 годах благодаря таким инициативам, как PM Gati Shakti, Bharatmala Pariyojana и PMGSY, которые улучшают транспортную доступность дорог, автомагистралей и логистических сетей. Тем временем, сектор гражданской авиации быстро расширяется: количество действующих аэропортов увеличилось с 74 в 2014 году до 157 к 2024 году, наряду с ростом числа самолетов, что указывает на огромные возможности для рынка гидравлических жидкостей в строительном секторе.

Анализ сегментов по типам продукции

Что касается типов продукции, ожидается, что противоизносные гидравлические жидкости займут значительную долю на рынке гидравлических жидкостей, поскольку они защищают насосы и компоненты, работающие под высоким давлением. Противоизносные жидкости известны тем, что снижают трение и износ компонентов, тем самым продлевая срок службы оборудования и снижая затраты на техническое обслуживание, что делает их наиболее предпочтительным типом продукции для промышленного оборудования и мобильной гидравлической техники. С другой стороны, спецификации производителей оборудования для экскаваторов и мобильных кранов требуют от противоизносных жидкостей соблюдения увеличенных интервалов технического обслуживания и гарантийных требований. Эти жидкости также способствуют повышению энергоэффективности за счет снижения гидравлических потерь мощности в контурах высокого давления. Кроме того, ряд ведущих производителей получили выгоду от использования противоизносных жидкостей для повышения надежности системы и времени безотказной работы.

Наш углубленный анализ рынка гидравлических жидкостей включает следующие сегменты:

Сегмент | Подсегменты |

базовое масло |

|

Отрасль конечного использования |

|

Тип продукта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок гидравлических жидкостей — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок гидравлических жидкостей в Азиатско-Тихоокеанском регионе станет крупнейшим региональным рынком с долей 41,6% в прогнозируемый период. Рынок региона в значительной степени обусловлен сильной индустриализацией, расширением инфраструктуры и спросом на тяжелую технику в Китае и Индии. Кроме того, механизация сельского хозяйства также увеличивает потребление жидкостей за счет широкого использования тракторов и комбайнов. В апреле 2025 года в отчете Организации Объединенных Наций по промышленному развитию (ЮНИДО) было отмечено, что регион добивается прогресса в промышленном производстве, доступе к энергии и развитии инфраструктуры. В отчете подчеркивалась необходимость развития индустриализации, внедрения «зеленой» политики и концепции «Индустрия 4.0» в странах со средним уровнем дохода, таких как Филиппины, Малайзия и Вьетнам. Политики и региональные организации подчеркивали необходимость скоординированных стратегий и устойчивого промышленного роста для стимулирования экономического развития, что указывает на позитивные перспективы рынка гидравлических жидкостей.

Масштабные строительные проекты и крупномасштабное промышленное производство являются движущей силой рынка гидравлических жидкостей в Китае . В горнодобывающей промышленности и на автоматизированных заводах широко используется гидравлическое оборудование. Сильное внутреннее производство обеспечивает экономическую эффективность и большие объемы поставок. В июле 2025 года Управление гражданской авиации Китая (CAAC) сообщило о выдаче сертификата летной годности для SINOPEC AEH I, первого разработанного в стране огнестойкого авиационного фосфатного эфирного гидравлического масла, что сделало Китай третьей страной в мире, способной производить такие авиационные гидравлические масла. Этот сертификат эффективно подтверждает его характеристики по передаче энергии, смазке и теплопроводности в авиационных гидравлических системах, обеспечивая безопасность эксплуатации и, таким образом, делая его пригодным для стандартного роста рынка.

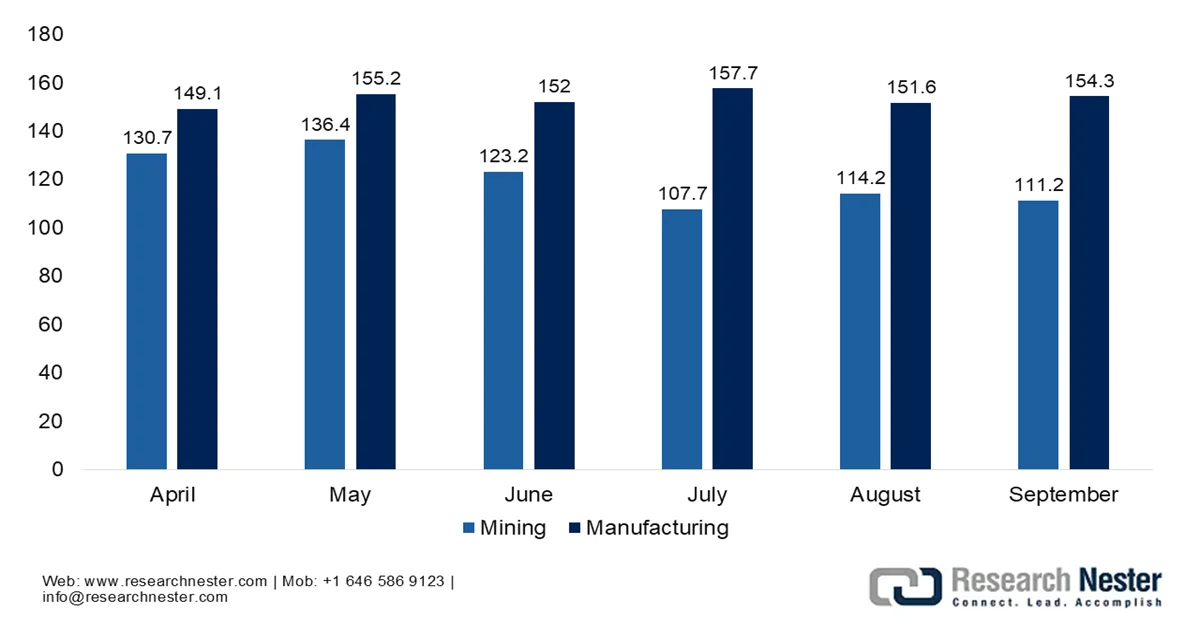

Растущая механизация сельскохозяйственного сектора стимулирует рост индийского рынка гидравлических жидкостей. Правительство продвигает самообеспечение посредством соответствующих инициатив, и спрос на высокоэффективные жидкости для строительной техники, автомобильных сборочных линий и горнодобывающего оборудования продолжает расти. В этом контексте, в октябре 2025 года в отчете PIB (Печатного управления Индии) было заявлено, что в сентябре 2025 года индекс промышленного производства (ИПП) Индии вырос на 4% в годовом исчислении, что в основном обусловлено ростом производственного сектора на 4,8%. Также было отмечено, что ключевыми факторами роста стали производство основных металлов (12,3%), электрооборудования (28,7%) и автомобилей, прицепов и полуприцепов (14,6%). Среди категорий, основанных на использовании, товары для инфраструктуры/строительства выросли на 10,5%, товары длительного пользования — на 10,2%, а промежуточные товары показали рост на 5,3%, что отражает активную промышленную и инфраструктурную деятельность.

Тенденции ежемесячного индекса промышленного производства (горнодобывающая и обрабатывающая промышленность) на 2025-2026 годы.

Источник : PIB

Анализ рынка Северной Америки

Рынок гидравлических жидкостей в Северной Америке растет благодаря широкому использованию гидравлических систем в строительстве, производстве и транспорте, а также поддержанию инфраструктуры и модернизации оборудования, что обеспечивает стабильное потребление жидкостей. Развитые дистрибьюторские сети и надежность эксплуатации укрепляют стабильность рынка. Согласно отчетам Федеральной резервной системы, опубликованным в феврале 2026 года, в январе 2026 года промышленное производство в США выросло на 0,7%, при этом объем производства в обрабатывающей промышленности увеличился на 0,6%, а в коммунальном секторе — на 2,1%. В отчете также отмечается, что коэффициент использования мощностей в промышленном секторе в целом превысил почти 76,2%, при этом в обрабатывающей промышленности — 75,6%, в горнодобывающей промышленности — 84,4%, а в коммунальном секторе — 72,9%, что отражает стабильную промышленную активность. Таким образом, данные указывают на продолжающийся рост в машиностроительном, строительном и энергетическом секторах, что поддерживает устойчивый спрос на гидравлические системы и оборудование.

Мощности по добыче сырой нефти являются основным фактором, стимулирующим рынок гидравлических жидкостей в США. В стране наблюдается рост спроса, обусловленный возрождением внутреннего производства и сильным акцентом на технологические инновации, такие как интеграция интеллектуальных датчиков для прогнозирующего технического обслуживания. Управление энергетической информации (EIA) сообщило, что в период с 2020 по 2024 год добыча сырой нефти и конденсата в США выросла на 1,9 миллиона баррелей в сутки, при этом 93% этого роста пришлось на 10 округов Пермского бассейна, Техаса и Нью-Мексико. В числе основных источников роста были названы округа Ли и Эдди в Нью-Мексико (1 миллион баррелей в сутки) и Мартин и Мидленд в Техасе (0,40 миллиона баррелей в сутки). Кроме того, в 2024 году средняя добыча в этих округах составила 4,8 миллиона баррелей в сутки, что составляет 37% от общей добычи в США, тем самым поддерживая производство и удовлетворяя спрос на гидравлическое оборудование и жидкости.

Рынок гидравлических жидкостей в Канаде растет значительными темпами, чему способствуют обширные секторы природных ресурсов страны, особенно горнодобывающая промышленность, автомобилестроение, лесное хозяйство и добыча нефти и газа. Разнообразный и суровый климат страны обуславливает особый спрос на всесезонные и низковязкие жидкости, способные поддерживать рабочие характеристики в экстремальных зимних условиях. Согласно данным правительства страны за 2023 год, общий объем импорта продукции сектора гидравлических тормозных и трансмиссионных жидкостей Канады, содержащей менее 70% нефтяных масел, составил 12,38 млн долларов США, при этом на долю 11 крупнейших импортеров пришлось почти 80% импорта. Крупнейшими импортерами в стране являются 49 North Lubricants Ltd. из Альберты, AMSOIL Inc. из Онтарио и Esso Chemical Canada из Альберты, что подчеркивает концентрацию рынка. Таким образом, импорт в основном предназначен для автомобильной и промышленной отраслей в нескольких провинциях.

Анализ европейского рынка

Увеличение темпов внедрения в металлообработке и автомобилестроении способствует росту рынка гидравлических жидкостей в Европе. Строгие экологические нормы региона стимулируют спрос на высокоэффективные и экологически чистые жидкости, при этом предпочтение отдается синтетическим и биоразлагаемым составам для достижения целей устойчивого развития. В мае 2023 года региональная экомаркировка для смазочных материалов, разработанная Генеральным директоратом по окружающей среде, установила строгие экологические критерии для снижения воздействия смазочных материалов на воздух, воду, почву и биоразнообразие. Кроме того, она продвигает продукты с ограниченным содержанием опасных веществ, высокими эксплуатационными характеристиками и использованием переработанных или биоразлагаемых материалов, тем самым поддерживая устойчивое внедрение гидравлических жидкостей в Европе. Более того, продолжающаяся промышленная модернизация и соблюдение нормативных требований укрепляют позиции региона в мировом спросе на гидравлические жидкости.

Развитая промышленная и производственная база Германии обеспечивает устойчивый рост рынка гидравлических жидкостей в ближайшие годы. Высоко ценятся премиальные составы, обеспечивающие термическую стабильность, защиту от износа, низкую токсичность и эффективность эксплуатации, а продолжающиеся строительные проекты дополнительно поддерживают спрос. В январе 2022 года Федеральное агентство по охране окружающей среды Германии заявило, что экомаркировка «Голубой ангел» для биоразлагаемых смазочных материалов и гидравлических жидкостей (DE-UZ 178) обозначает продукты с наивысшими экологическими показателями в этой категории. Также было отмечено, что пересмотренные критерии включают обновленные научные данные об экотоксичности, поведении при разложении и системах проверки экологически чистого биогенного сырья. Кроме того, обновление вводит требования к упаковке из переработанного сырья и многоразовым альтернативам, а также гармонизирует стандарты с региональной экомаркировкой для смазочных материалов.

Оборонный, транспортный и промышленный секторы вносят значительный вклад в развитие рынка гидравлических жидкостей в Великобритании . Модернизация инфраструктуры и постоянное использование гидравлического оборудования в логистике и коммунальном хозяйстве стимулируют циклы замены жидкостей. Зависимость от импорта в цепочках поставок и промышленная автоматизация обеспечивают стабильное потребление, а постоянное использование оборудования способствует развитию рынка. Согласно правительственным данным, опубликованным в январе 2026 года, предварительные поступления от продажи углеводородов за период с апреля по декабрь 2025 года достигли 23,5 млрд долларов США, что на 0,16 млрд долларов США больше по сравнению с аналогичным периодом 2024 года. Поступления от акцизного налога на бензин составили 9,3 млрд долларов США, а поступления от продажи дизельного топлива — 14 млрд долларов США. В целом, поступления от продажи углеводородов в 2025 году составили 31,1 млрд долларов США, что свидетельствует о сохранении спроса на топливо и нефтепродукты на нефтяной основе в Великобритании.

Ключевые игроки рынка гидравлических жидкостей:

- Корпорация Exxon Mobil (США)

- Корпорация Chevron (США)

- Компания Phillips 66 (США)

- Valvoline Inc. (США)

- Shell plc (Великобритания)

- BP pl c (Великобритания)

- TotalEnergies SE (Франция)

- FUCHS SE (Германия)

- Carl Bechem GmbH (Германия)

- Condat SA (Франция)

- Idemitsu Kosan Co., Ltd. (Япония)

- Корпорация ENEOS (Япония)

- Penrite Oil Company Pty Ltd (Австралия)

- GS Caltex Corporation (Южная Корея)

- Индийская нефтяная корпорация Limited (Индия)

- Castrol India Limited (Индия)

- Petronas Lubricants International (Малайзия)

- Компания «Синопек» (Китай)

- Компания «Лукоил» (Россия)

- HydraForce (США)

- Лубризол (США)

- ContiTech (Германия)

- Компания Eastman Chemical (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Корпорация ExxonMobil является одним из ведущих игроков в этом секторе, предлагая широкий ассортимент гидравлических масел на минеральной и синтетической основе в рамках своего портфеля промышленных смазочных материалов Mobil. Компания имеет прочные позиции в Северной Америке и Азиатско-Тихоокеанском регионе благодаря интегрированной нефтеперерабатывающей промышленности, технологиям присадок и глобальной дистрибьюторской сети.

- Shell plc — ещё одна доминирующая компания на рынке гидравлических жидкостей, которая опирается на свои большие производственные мощности по выпуску смазочных материалов и глобальную цепочку поставок во многих странах. Стратегия компании в основном сосредоточена на инновациях в области высокоэффективных гидравлических жидкостей, включая биоразлагаемые составы и огнестойкие варианты.

- Корпорация Chevron считается ключевым игроком в секторе гидравлических жидкостей благодаря своему подразделению Chevron Lubricants. Компания предлагает минеральные и синтетические гидравлические масла, специально разработанные для промышленного оборудования высокого давления и мобильных гидравлических систем.

- Компания BP plc участвует на рынке гидравлических жидкостей в основном через свое подразделение Castrol Industrial, которое производит известную серию гидравлических жидкостей Castrol Hyspin. Компания в основном специализируется на высокоэффективных жидкостях, предназначенных для мобильной гидравлики, промышленных производственных систем и тяжелой техники, работающей в экстремальных условиях.

- Компания TotalEnergies SE также является ключевым конкурентом в отрасли гидравлических жидкостей, предлагая систематизированный портфель промышленных смазочных материалов для таких секторов, как горнодобывающая промышленность, строительство, энергетика и производство. Компания инвестирует в цифровые решения для мониторинга, которые эффективно отслеживают износ смазочных материалов и производительность оборудования, что позволяет осуществлять прогнозируемое техническое обслуживание и увеличивать интервалы между сервисными работами.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке гидравлических жидкостей:

Крупнейшие нефтегазовые и химические компании разных стран доминируют на рынке гидравлических жидкостей благодаря своим глобальным нефтеперерабатывающим мощностям и развитой дистрибьюторской сети. Такие компании, как Exxon Mobil Corporation, Chevron Corporation и Shell plc, сохраняют прочные позиции в этой области благодаря обширному ассортименту смазочных материалов, а также более тесным партнерским отношениям с производителями оригинального оборудования (OEM). Компании-лидеры выбирают различные стратегии, такие как инвестиции в НИОКР в области синтетических жидкостей и приобретения для расширения ассортимента специализированных смазочных материалов, а также региональное расширение производства для укрепления цепочек поставок в быстрорастущих экономиках. В августе 2024 года PMC Hydraulics Group, поддерживаемая Dacke Industri, уведомила о приобретении оставшихся акций Hydroquip Hydraulics в Бангалоре для укрепления своих позиций в Индии. Hydroquip является ведущим дистрибьютором гидравлических компонентов Kawasaki и SUN, что свидетельствует о позитивных перспективах роста рынка.

Обзор корпоративного сектора рынка гидравлических жидкостей:

Последние события

- В феврале 2026 года компания HydraForce сообщила о партнерстве с Elevét для предоставления интеллектуальных электрогидравлических решений, объединяющих гидравлику, электронику и цифровые сервисы на основе искусственного интеллекта для производителей оригинального оборудования.

- В октябре 2025 года компания Lubrizol представила AH933ZF — гидравлическую присадку без цинка, специально разработанную для обеспечения высокой производительности при одновременном снижении воздействия на окружающую среду. Она обеспечивает повышенную гидравлическую эффективность, что делает ее подходящей для таких отраслей, как горнодобывающая промышленность, лесное хозяйство, судостроение и строительство.

- В августе 2025 года компания ContiTech открыла в Мексике новый завод по производству гидравлического оборудования стоимостью 90 миллионов долларов США, площадью 900 000 квадратных футов. Завод производит высокоэффективные гидравлические шланги для промышленного и мобильного применения в строительстве, сельском хозяйстве, горнодобывающей промышленности и энергетике.

- Report ID: 4889

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.