Обзор рынка портативных рентгеновских аппаратов:

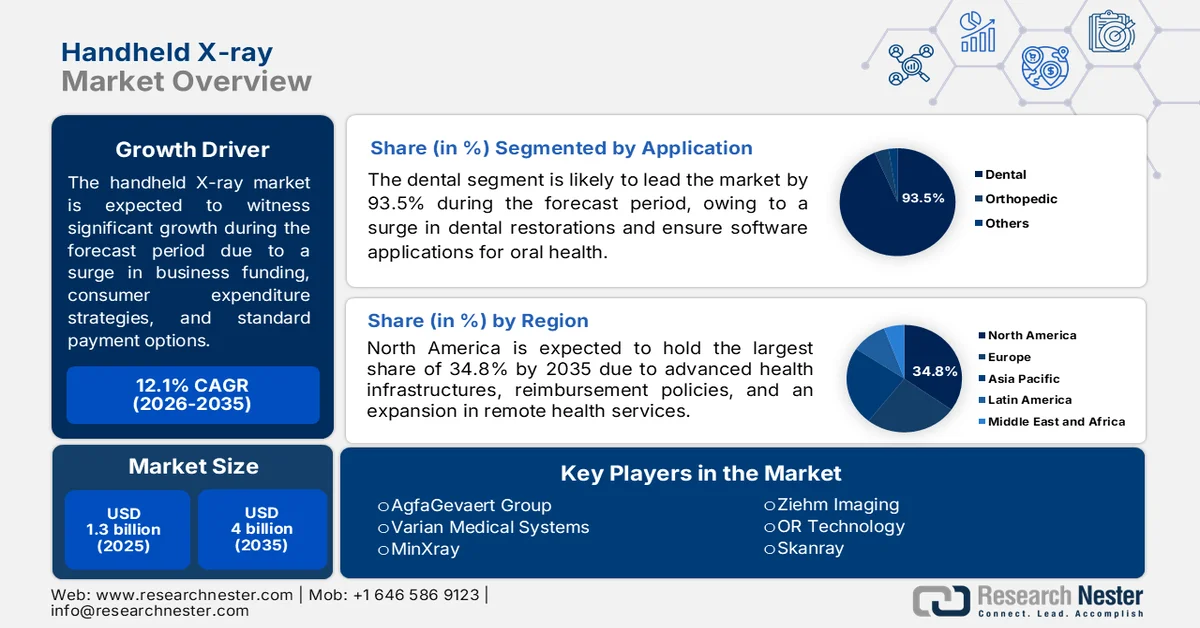

Объем рынка портативных рентгеновских аппаратов в 2025 году оценивался в 1,3 миллиарда долларов США и, согласно прогнозам, превысит 4 миллиарда долларов США к концу 2035 года, увеличиваясь более чем на 12,1% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка портативных рентгеновских аппаратов оценивался в 1,4 миллиарда долларов США.

Глобальный рынок портативных рентгеновских аппаратов активно развивается благодаря ускоренному выходу на пенсию опытных рентгенологов, росту числа внутрибольничных инфекций, устойчивости цепочек поставок и развитию моделей первичной медицинской помощи и консьерж-медицины. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой США в декабре 2025 года, внутрибольничные инфекции поражают от 7% до 10% пациентов в развитых странах, приводя в среднем к увеличению продолжительности госпитализации на 4-5 дней. Кроме того, Всемирная организация здравоохранения (ВОЗ) признала эту категорию инфекций основной причиной смерти и инвалидности: от 27% до 33% повторных госпитализаций после хирургических вмешательств связаны с послеоперационными инфекциями. Например, в США эти инфекции ежегодно приводят к примерно 80 000 смертей, что способствует росту спроса и развитию рынка портативных рентгеновских аппаратов.

Кроме того, наличие моделей «радиология как услуга» и подписки, интеграция электронных медицинских карт и телемедицинских платформ, а также пользовательский опыт и геймификация для специалистов, не являющихся радиологами, — вот некоторые тенденции, способствующие росту мирового рынка портативных рентгеновских аппаратов. Как указано в статье, опубликованной в Европейском журнале радиологии по искусственному интеллекту в сентябре 2025 года, прогнозируется, что к концу 2028 года количество радиологических процедур будет расти в среднем почти на 5%. Помимо этого, благодаря интеграции искусственного интеллекта (ИИ), статистическое и биологическое моделирование, а также современные методы глубокого обучения, часто достигают точности более 90% по специфичности и чувствительности. Более того, ежегодный доход, получаемый различными производителями медицинского оборудования для визуализации, также способствует расширению рынка в глобальном масштабе.

Анализ годовой выручки крупнейших мировых производителей медицинского оборудования для визуализации, 2022 год.

Производители | Модальность | Доход (доллары США) |

Группа Агфа-Геваерт | КТ и рентген | 1,9 миллиарда |

Группа Алтея | КТ, МРТ, ЯМ, УЗИ | 548,0 миллионов |

Корпорация Canon Medical Systems | КТ, МРТ, ЯМ, УЗИ, рентген | 3,8 миллиарда |

Carestream Health | Рентгеновский снимок | 1,3 миллиарда |

Фудзифильм | КТ, УЗИ, рентген | 3,0 миллиарда |

GE Healthcare | КТ, МРТ, ЯМ, УЗИ, рентген | 17,7 миллиарда |

Hologic | УЗИ и рентген | 4,9 миллиарда |

Коника Минолта | УЗИ и рентген | 949,0 миллионов |

Королевские Филиппы | КТ, МРТ, ЯМ, УЗИ, рентген | 9,2 миллиарда |

Samsung Electronics | КТ, УЗИ, рентген | 46,7 миллиарда |

Shenzhen Mindray BioMedical Electronics | УЗИ и рентген | 3,3 миллиарда |

Корпорация Шимадзу | НМ и рентгеновское излучение | 3,5 миллиарда |

Siemens Healthineers | КТ, МРТ, ЯМ, УЗИ, рентген | 20,4 миллиарда |

Источник : Всемирный совет по электронике

Ключ Портативный рентгеновский аппарат Сводка рыночной аналитики:

Основные региональные особенности:

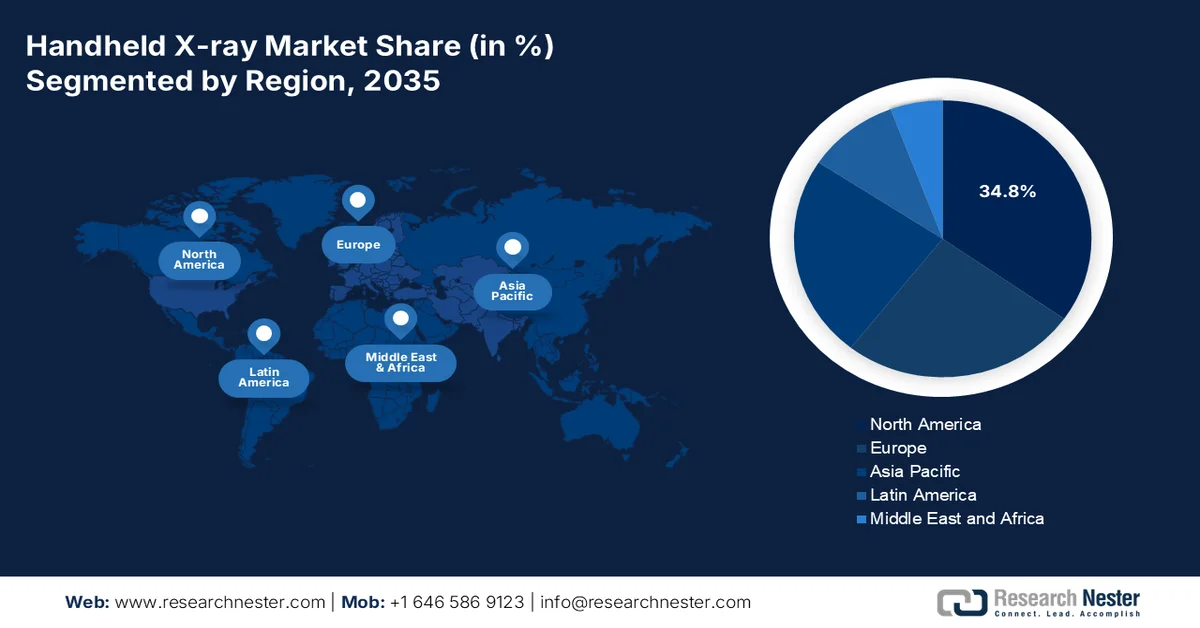

- По прогнозам, к 2035 году на Северную Америку будет приходиться 34,8% рынка, чему способствуют расширение услуг по уходу на дому, благоприятные системы возмещения расходов и растущий спрос на диагностику непосредственно у постели больного.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост на рынке портативных рентгеновских аппаратов, чему способствуют расширение инфраструктуры здравоохранения, растущее внедрение телемедицины, увеличение числа редких заболеваний и децентрализация диагностики, инициированная правительством.

Анализ сегмента:

- Ожидается, что к 2035 году стоматологический сегмент займет доминирующую долю в 93,5%, чему способствуют растущая глобальная проблема стоматологических заболеваний и все более широкое внедрение рентгеновских систем в стоматологии.

- Согласно прогнозам, в период 2026-2035 годов сегмент амбулаторных учреждений займет вторую по величине долю на рынке портативных рентгеновских аппаратов, чему способствуют переход к децентрализованной системе оплаты медицинских услуг по результатам лечения и растущее внедрение компактных решений для визуализации в амбулаторных условиях.

Основные тенденции роста:

- Расширение медицинских услуг и модернизация.

- Резкий рост ветеринарной телемедицины

Основные проблемы:

- Неопределенность в вопросах возмещения расходов и фрагментация кодирования.

- Сопротивление рабочему процессу и нежелание рентгенологов

Ключевые игроки: GE Healthcare, Siemens Healthineers, Philips Healthcare, Canon Medical Systems, Fujifilm Holdings Corporation, Shimadzu Corporation, Hitachi Medical Corporation, Carestream Health, Hologic, Inc., Mindray Medical International Limited, Samsung Healthcare, Agfa-Gevaert Group, Varian Medical Systems, MinXray, Ziehm Imaging, OR Technology, Skanray, Delft Imaging, OXOS Medical, MORITA Corporation, Lumitron Technologies, Inc., Turner Imaging Systems.

Глобальный Портативный рентгеновский аппарат Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,3 млрд долларов США.

- Размер рынка в 2026 году: 1,4 млрд долларов США.

- Прогнозируемый объем рынка: 4 миллиарда долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 12,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (34,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Канада

- Развивающиеся страны: Южная Корея, Индия, Сингапур, Австралия, Саудовская Аравия

Last updated on : 2 June, 2026

Рынок портативных рентгеновских аппаратов: факторы роста и проблемы

Факторы роста

- Расширение медицинских услуг и модернизация: службы экстренного реагирования все чаще заменяют хрупкие и тяжелые рентгеновские аппараты с трубками на подходящие альтернативы, что стимулирует мировой рынок портативных рентгеновских аппаратов. Эти рентгеновские устройства подходят для проведения рутинной диагностики в больницах, отличаясь при этом экономической эффективностью. Согласно официальной статистике, опубликованной NLM в феврале 2025 года, ценовая стратегия для рутинных рентгеновских исследований составила 44,4 доллара США за снимок, что в итоге привело к общим затратам в размере 43 770,2 доллара США на 984 рентгеновских аппарата. Кроме того, это соответствует 8 754,0 долларам США за выявленное осложнение. Таким образом, внедрение подхода к диагностике, основанного на симптомах, имеет решающее значение для сокращения таких ненужных расходов на здравоохранение, улучшения распределения ресурсов и снижения радиационного облучения пациентов, что, в свою очередь, способствует росту рынка портативных рентгеновских аппаратов.

- Резкий рост ветеринарной телемедицины: этот сегмент неожиданно, но мощно стал движущей силой роста мирового рынка портативных рентгеновских аппаратов. Крупные ветеринарные клиники, лечащие лошадей, крупный рогатый скот и животных в зоопарках, не могут доставлять пациентов под седацией в стационарные рентгеновские кабинеты. Портативные устройства позволяют проводить визуализацию конечностей лошадей, черепов крупного рогатого скота и зубов экзотических животных в полевых условиях. Одновременно с этим, телемедицина для домашних животных создала спрос на ветеринарную визуализацию на дому: мобильные ветеринары в настоящее время проводят оценку артрита и переломов в гостиных клиентов, используя портативные рентгеновские аппараты. Эта технология особенно ценна для поддержки принятия решений об эвтаназии, позволяя владельцам увидеть рентгенологические признаки терминальных состояний до принятия решения о прекращении жизни животного.

Проблемы

- Неопределенность в вопросах возмещения расходов и фрагментация кодирования: медицинские учреждения сталкиваются с непоследовательным и зачастую недостаточным возмещением расходов на обследования, проводимые с помощью портативных рентгеновских аппаратов, по сравнению со стационарными системами. Во многих государственных и частных страховых системах техническая составляющая рентгеновской процедуры, включая часть, покрывающую расходы на использование оборудования, предполагает структуру затрат стационарной системы, расположенной в помещении, с выделенным персоналом, свинцовыми стенами и регулярными проверками физика. Кроме того, портативные устройства имеют более низкие капитальные и производственные затраты, однако страховщики не установили отдельные, соответствующие уровни возмещения расходов для портативных устройств визуализации. В результате поставщики медицинских услуг, выставляющие счета за обследования с помощью портативных устройств, часто получают ту же оплату, что и за обследования с помощью стационарных систем, что приводит к снижению рентабельности для учреждений, инвестировавших в портативность, и, таким образом, негативно влияет на рост рынка портативных рентгеновских аппаратов.

- Сопротивление оптимизации рабочего процесса и нежелание рентгенологов: наиболее сложная проблема на рынке портативных рентгеновских аппаратов связана с сопротивлением двух ключевых групп заинтересованных сторон: рентгенологов, опасающихся потери работы, и рентгенологов, не доверяющих качеству изображений, полученных с помощью нетрадиционных источников. Опытные специалисты годами осваивали методы позиционирования на стационарных системах со стандартизированными интерфейсами управления. Более того, портативные устройства требуют иного подхода: операторам приходится физически удерживать аппарат рядом с пациентом, что увеличивает риск облучения и требует неудобной техники движений, приводящей к травмам от повторяющихся движений. В то же время многие специалисты просто отказываются использовать портативные устройства, ссылаясь на соображения безопасности труда или профессиональную автономию.

Размер и прогноз рынка портативных рентгеновских аппаратов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

12.1% |

|

Базовый размер рынка (2025 год) |

1,3 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

4 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка портативных рентгеновских аппаратов:

Анализ сегментов приложений

Ожидается, что к концу 2035 года сегмент стоматологических аппаратов, входящий в сегмент приложений, займет наибольшую долю рынка портативных рентгеновских аппаратов — 93,5%. Рост этого сегмента в основном обусловлен значительным увеличением доли физических зубных протезов, таких как имплантаты и коронки, или программных приложений, используемых для гигиены полости рта. Согласно официальной статистике, опубликованной Национальной медицинской библиотекой США в сентябре 2025 года, стоматологические заболевания, включая рак полости рта, потерю зубов, пародонтит и кариес, поражают почти 3,5 миллиарда человек во всем мире. Кроме того, кариес поражает примерно 2,5 миллиарда человек, а тяжелые заболевания пародонта — около 1 миллиарда человек. В странах с низким и средним уровнем дохода примерно 90% случаев кариеса остаются без лечения, по сравнению с 30–50% в странах с высоким уровнем дохода. Таким образом, эти инциденты фактически привели к увеличению поставок рентгеновских аппаратов для стоматологии, что способствовало росту данного сегмента рынка.

Анализ мирового экспорта и импорта рентгеновских аппаратов для стоматологии в 2024 году.

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Южная Корея | 252,0 миллиона | - |

Финляндия | 173,0 миллиона | - |

Германия | 72,6 миллиона | - |

НАС | - | 174,0 миллиона |

Франция | - | 53,5 миллиона |

Россия | - | 30,1 миллиона |

Оценка мировой торговли | 738,0 миллионов | |

Доля мировой торговли | 0,005% | |

Сложность продукта | 1.3 | |

Источник : ОЭСР

Анализ сегментов конечного использования

Исходя из конечного использования, сегмент амбулаторных учреждений, по прогнозам, займет вторую по величине долю на рынке портативных рентгеновских аппаратов в течение прогнозируемого периода. Рост этого сегмента эффективно обеспечивается центрами неотложной помощи, амбулаторными хирургическими центрами (АСЦ), стоматологическими клиниками и ортопедическими клиниками, которые становятся наиболее динамичным сегментом конечных пользователей портативных рентгеновских аппаратов. Кроме того, основным драйвером является структурный сдвиг в сторону децентрализованного здравоохранения, ориентированного на ценность. В отличие от больниц, обремененных капитальными затратами и нехваткой площадей, амбулаторные клиники отдают приоритет компактным устройствам с батарейным питанием, что исключает необходимость в отдельных помещениях с свинцовой изоляцией. Более того, портативные устройства сокращают время ожидания пациентов, позволяя проводить визуализацию у постели больного, что повышает пропускную способность, что является критически важным показателем для АСЦ и сетей неотложной помощи.

Анализ технологического сегмента

К концу установленного срока ожидается, что сегмент цифровой рентгенографии, являющийся частью технологического сегмента, займет значительную долю рынка портативных рентгеновских аппаратов. Развитие этого сегмента в значительной степени обусловлено его ролью как модернизированной медицинской методики визуализации, использующей электронные датчики вместо традиционной фотопленки для получения изображений внутренних органов. Как указано в статье, опубликованной организацией Collective Minds Health Organization в ноябре 2024 года, ежегодно проводится около 3,6 миллиарда диагностических медицинских обследований, включая рентгеновские снимки. Кроме того, по оценкам, 350 миллионов таких процедур проводится детям в возрасте 15 лет. Помимо этого, благодаря модернизации и цифровизации систем здравоохранения, частота рентгенографии как цифрового инструмента значительно возросла до 783 обследований на 1000 пациентов, что способствует росту этого сегмента.

Наш углубленный анализ рынка портативных рентгеновских аппаратов включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Конечное использование |

|

Технологии |

|

Тип |

|

Тип устройства |

|

Компонент |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок портативных рентгеновских аппаратов — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка портативных рентгеновских аппаратов — 34,8%. Рост рынка в регионе в основном обусловлен наличием инновационных медицинских учреждений, благоприятной политикой возмещения расходов, увеличением спроса на диагностику на месте оказания помощи, а также расширением услуг по уходу на дому, центров по уходу и домов престарелых. Согласно официальной статистике, опубликованной Министерством сельского хозяйства США в марте 2025 года, наблюдается успешное развитие услуг по уходу на дому, которые демонстрируют устойчивый рост с третьего квартала 2023 года, увеличившись на 36%. Кроме того, количество учреждений квалифицированного сестринского ухода в сельских районах региона увеличилось на 1,5% в том же году, что способствовало росту рынка в регионе в целом.

Рынок портативных рентгеновских аппаратов в США значительно растёт благодаря расширению услуг по возмещению расходов в рамках программ Medicaid и Medicare, а также ускорению реформ в области нейтральной оплаты медицинских услуг для перехода от стационарной к мобильной и амбулаторной визуализации и сосредоточению внимания на оптимизации кадровых ресурсов за счёт внедрения ИИ. Как указано в статье, опубликованной NCBI в 2025 году, было проведено аналитическое исследование на основе данных о 348 214 053 пациентах, застрахованных по программам Medicare (оплата за услуги), коммерческой страховке и Medicaid, с целью прогнозирования использования методов визуализации в стране к концу 2055 года. На основе анализа было показано, что использование методов визуализации, как ожидается, достигнет 26,9% по сравнению с 16,9% в 2023 году. Кроме того, в зависимости от продолжения использования до 2030 года, прогнозируется дальнейший рост с 5,6% до более чем 45,2%, что положительно повлияет на рост рынка портативных рентгеновских аппаратов в стране.

Повышенное внимание к модернизации системы здравоохранения, доступность компьютерной томографии и портативных рентгеновских аппаратов, расширение инвестиций на провинциальном уровне, особенно в Альберте, Британской Колумбии и Онтарио, ускорение цифровой трансформации, старение населения, наличие соответствующих медицинских учреждений и рост числа хронических заболеваний — вот некоторые факторы, которые способствуют развитию рынка портативных рентгеновских аппаратов в Канаде . Согласно статье, опубликованной Канадской ассоциацией радиологов (CAR) в ноябре 2025 года, в бюджете на 2025 год было предложено инвестировать 5 миллиардов долларов США в течение более чем 3 лет для поддержки инфраструктуры здравоохранения и больниц, что соответствует предложению CAR в размере 2 миллиардов долларов США на модернизацию радиологического оборудования страны. Кроме того, в бюджете также было выделено 925,6 миллионов долларов США на суверенный государственный проект в области искусственного интеллекта, что дополнило предложение об инвестициях в размере 50 миллионов долларов США в Сеть валидации искусственного интеллекта в здравоохранении (HAIVN), тем самым укрепляя рынок в стране.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке портативных рентгеновских аппаратов в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено быстрым расширением медицинских центров, ростом медицинского туризма, усилением государственных стратегий по децентрализации диагностических услуг, ростом численности пожилого населения и распространением редких заболеваний, а также резким увеличением использования телемедицины. Согласно официальной статистике, опубликованной Всемирным экономическим форумом в феврале 2026 года, в мире проживает почти 400 миллионов человек с редкими заболеваниями, из которых 250 миллионов находятся в регионе. Поэтому для решения этой проблемы в Южной Корее было создано 28 учреждений для пациентов, страдающих нейрофиброматозом 1 типа, а также обеспечено наличие возможности проведения МРТ-сканирования для пациентов с периодом ожидания от 6 до 8 месяцев, что указывает на огромные возможности роста рынка в регионе.

Рынок портативных рентгеновских аппаратов в Китае набирает обороты благодаря расширению доступности диагностических устройств, инновационным технологиям, развитой инфраструктуре здравоохранения, правительственной программе «Здоровый Китай 2030» и резкому росту числа различных приложений. Кроме того, как отмечалось в статье, опубликованной Информационным бюро Государственного совета в марте 2026 года, к 2025 году объем рынка искусственного интеллекта в стране успешно достиг почти 174 миллиардов долларов США, что привело к внедрению больших данных, Интернета вещей (IoT) и 5G в здравоохранении. В этом контексте, согласно статье NLM от марта 2026 года, в июне 2025 года в стране было одобрено в общей сложности 154 медицинских устройства на основе ИИ. Кроме того, ежегодные показатели продемонстрировали тенденцию к росту: 9 устройств в 2020 году, 16 в 2021 году, 26 в 2022 году, 38 в 2023 году и 45 в 2024 году. Таким образом, ежегодный темп роста таких устройств составил 49,5%, что способствует развитию рынка в стране.

Развитие рынка портативных рентгеновских аппаратов в Японии обусловлено такими факторами, как национальная система медицинского страхования, качество медицинских услуг, ежегодная оценка медицинских технологий, наличие государственных инициатив и политики, направленных на поддержку медицинских инноваций, а также эффективное организационное сотрудничество. По состоянию на 2025 год объем японского рынка портативных рентгеновских аппаратов оценивался в 71 миллион долларов США, а к 2026 году прогнозируется его рост до 79,8 миллионов долларов США, в конечном итоге – до 230,5 миллионов долларов США, с темпом роста в 12,5% к 2035 году. Согласно данным, опубликованным организацией PMDA в сентябре 2025 года, прогнозируется, что к концу 2027 года объем рынка медицинских устройств увеличится почти в 1,3 раза. Кроме того, из 20 ведущих отечественных компаний 7 успешно расширили зарубежные продажи более чем на 50%. Кроме того, финансирование научно-исследовательских и опытно-конструкторских работ (НИОКР) со стороны правительства также свидетельствует об оптимистичных перспективах развития медицинских изделий в стране.

Государственная поддержка НИОКР в области медицинских изделий в Японии, 2024-2029 гг.

Этап | Название программы | Временные рамки | Бюджет | Основная аудитория | Цель |

Фундаментальные исследования | Проект поддержки развития стартапов в сфере медицинских технологий нового поколения | 2024–2028 гг. | 2024 год: 3,7 млн долларов США (600 млн иен) | Стартапы | Предоставление поддержки для проведения исследований на ранних стадиях с целью оказания помощи стартапам в развитии и наращивании темпов роста. |

Прикладные исследования | Проект содействия разработке медицинских устройств нового поколения | 2025–2029 гг. | 2025 год: 16,8 млн долларов США (2 400 млн иен) | Стартапы / Малый и средний бизнес / Крупные компании | Усиленное внимание к разработке инновационных медицинских устройств и систем. |

Доклинические/клинические исследования | Сотрудничество в области медицины и инженерии в рамках проекта глобального расширения | 2025–2029 гг. | 2025 год: 9,3 млн долларов США (1 400 млн японских иен) | Стартапы / Малый и средний бизнес | Содействие надлежащему сотрудничеству между малыми и средними предприятиями, университетами и медицинскими учреждениями, а также помощь в расширении деятельности за рубежом. |

После запуска | Проект по ускорению разработки и внедрения цифровых продуктов для здравоохранения. | 2025 | Дополнительный бюджет на 2024 год: 6,1 млн долларов США (920 млн иен) | Стартапы | Поддержка оценки экономической ценности внедрения SaMD. |

Источник : Организация PDMA

Анализ европейского рынка

По прогнозам, к концу указанного периода европейский рынок портативных рентгеновских аппаратов продемонстрирует значительный рост и расширение. Рост рынка в регионе в значительной степени обусловлен тактической децентрализацией медицинских услуг, быстрым внедрением цифровых рентгенографических систем на основе искусственного интеллекта, строгими реформами в области радиационной безопасности, стратегиями развития сообществ и диагностики, а также ростом распространенности ортопедических заболеваний. Согласно официальной статистике, опубликованной ОЭСР в феврале 2026 года, на здравоохранение приходилось 10,4% валового внутреннего продукта (ВВП) региона, и в нем было занято более 10% рабочей силы. Кроме того, в области внедрения ИИ в методы визуализации компания Radiobotics из Копенгагена использует модели глубокого обучения, обученные на изображениях из более чем 1300 больниц, для быстрого выявления вывихов, незначительных признаков травм и переломов на обычных рентгеновских снимках. Таким образом, этот фактор привел к увеличению динамики торговли рентгеновским оборудованием, тем самым расширяя присутствие рынка в регионе.

Региональный анализ экспорта и импорта рентгеновского оборудования в 2024 году.

Страны | Экспорт (доллар США) | Импорт (USD) |

Германия | 5,6 миллиарда | 1,5 миллиарда |

Нидерланды | 2,3 миллиарда | 1,4 миллиарда |

Франция | 1,2 миллиарда | 1,2 миллиарда |

Великобритания | 1,1 миллиарда | 689,0 миллионов |

Италия | 591,0 миллионов | 551,0 миллионов |

Швейцария | 393,0 миллиона | 240,0 миллионов |

Финляндия | 315,0 миллионов | 116,0 миллионов |

Бельгия | 276,0 миллионов | 327,0 миллионов |

Австрия | 244,0 миллиона | 160,0 миллионов |

Чехия | 209,0 миллионов | 118,0 миллионов |

Источник : ОЭСР

Рынок портативных рентгеновских аппаратов в Германии набирает обороты благодаря увеличению плотности отделений интенсивной терапии, строгим стандартам радиационной безопасности, цифровой зрелости здравоохранения, развитой экосистеме производства медицинских изделий и благоприятной системе возмещения затрат. Согласно правительственным оценкам, опубликованным ITA в августе 2025 года, индустрия медицинских изделий в стране приносит около 44 миллиардов долларов США годового дохода, что составляет 26,5% регионального сектора. Кроме того, каждое шестое рабочее место в стране связано с отраслью здравоохранения, что обеспечивает значительный ежегодный экономический эффект в размере 838 миллиардов долларов США или примерно 12,8% ВВП страны. Более того, по состоянию на 2024 год валовая добавленная стоимость (ВДС) отрасли составила 496 миллиардов долларов США, что соответствует 11,5% от общей экономики страны, тем самым стимулируя рост рынка портативных рентгеновских аппаратов.

Анализ немецкой отрасли медицинского оборудования, 2022-2025 гг.

Компоненты (млрд долларов США) | 2022 | 2023 | 2024 | 2025 |

Общий объем экспорта | 27.1 | 30.0 | 31.0 | 36.4 |

Общий объем импорта | 24.0 | 25,3 (оценка) | 26.0 | 27,5 (ориентировочно) |

Импорт из США | 5.2 | 5,6 (ориентировочно) | 6.0 | 6,4 (оценка) |

Обменные курсы | 1.05 | 1.08 | 1.082 | 1.07 |

Источник : ITA

Стратегический переход к диагностике, ориентированной на потребности сообщества, значительный спрос на портативные решения для визуализации, подходы к визуализации в домах престарелых, программа цифровой трансформации и наличие нормативно-правовой базы — вот некоторые факторы, способствующие развитию рынка портативных рентгеновских аппаратов в Великобритании . Согласно статье, опубликованной в журнале Clinical Radiology в декабре 2025 года, в период с 2023 по 2024 год наблюдался рост активности в области КТ на 60% или в среднем на 6% в год, а также в области МРТ на 31% или на 3% в год. Кроме того, на амбулаторные запросы внутри страны приходилось 63% МРТ, а на стационарных пациентов и пациентов, имеющих прямой доступ к услугам врачей общей практики, — почти 16%. Помимо этого, МРТ головы составляла 25% от общей активности за тот же период, наряду с радиологическими исследованиями, занимая наибольшую долю, что делает ее подходящей для стимулирования расширения рынка в стране.

Ключевые игроки рынка портативных рентгеновских аппаратов:

- GE Healthcare (США)

- Siemens Healthineers (Германия)

- Philips Healthcare (Нидерланды)

- Canon Medical Systems (Япония)

- Корпорация Fujifilm Holdings (Япония)

- Корпорация Shimadzu (Япония)

- Hitachi Medical Corporation (Япония)

- Carestream Health (США)

- Hologic, Inc. (США)

- Minray Medical International Limited (Китай)

- Samsung Healthcare (Южная Корея)

- Группа компаний Agfa-Gevaert (Бельгия)

- Varian Medical Systems (США)

- MinXray (США)

- Ziehm Imaging (США)

- OR Technology (Германия)

- Сканрай (Индия)

- Delft Imaging (Нидерланды)

- OXOS Medical (США)

- Корпорация MORITA (Япония)

- Lumitron Technologies, Inc. (США)

- Turner Imaging Systems (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- GE Healthcare уделяет особое внимание интеграции своих портативных рентгеновских аппаратов с облачными платформами обработки изображений для повышения эффективности рабочих процессов. Компания продолжает уделять приоритетное внимание технологической совместимости для диагностических приложений, используемых непосредственно в местах оказания медицинской помощи.

- Компания Siemens Healthineers использует свой обширный опыт в области медицинской визуализации для разработки портативных рентгеновских решений, подходящих для сложных клинических условий. Компания уделяет особое внимание прочной конструкции устройств и оптимизации изображений с помощью программного обеспечения для использования у постели больного.

- Компания Philips Healthcare приводит свой портфель портативных рентгеновских аппаратов в соответствие с более широким переходом к децентрализованному и домашнему оказанию медицинской помощи. Компания инвестирует в легкие системы с батарейным питанием, которые легко интегрируются с существующими информационными сетями больниц.

- Компания Canon Medical Systems применяет свой опыт в области сенсорных и детекторных технологий для производства компактных портативных рентгеновских аппаратов. Компания ориентируется на применение в неотложной медицине и ортопедии, где важна мобильность.

- Корпорация Fujifilm Holdings использует свой многолетний опыт в области цифровой рентгенографии для разработки портативных рентгеновских систем для различных клинических условий. Компания фокусируется на обеспечении высокого качества изображения благодаря передовой технологии детекторов в портативном форм-факторе.

Ниже приведён список ключевых игроков, работающих на мировом рынке портативных рентгеновских аппаратов:

Для глобального рынка портативных рентгеновских аппаратов характерно присутствие нескольких признанных гигантов в области медицинской визуализации и инновационных специализированных производителей. Кроме того, Северная Америка и Европа в настоящее время занимают значительные доли рынка, чему способствуют технологические достижения и высокие расходы на здравоохранение. Ключевые стратегические инициативы ведущих игроков включают в себя сильный акцент на инновациях в продуктах, таких как разработка систем визуализации с использованием искусственного интеллекта и сверхлегких беспроводных устройств. Например, в ноябре 2025 года корпорация Canon Medical Systems выпустила Mobirex i9/Smart Edition — высококлассную мобильную рентгеновскую систему, легко расширяемую функциями поддержки рентгенографии. Таким образом, благодаря таким запускам продуктов компаниями, открываются огромные возможности для роста индустрии портативных рентгеновских аппаратов в различных регионах.

Обзор корпоративного сектора рынка портативных рентгеновских аппаратов:

Последние события

- В феврале 2025 года компания Lumitron Technologies, Inc. объявила об одобрении Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) своей собственной рентгеновской системы HyperVIEW™, использующей метод вычитания K-края для получения контрастных изображений, необходимых для диагностики рака молочной железы.

- В январе 2025 года компания OXOS Medical® объявила о том, что ее портативная рентгеновская система MC2 получила разрешение FDA 510(k) и стала доступна для коммерциализации, что позволит медицинским работникам упростить процедуру рентгеновского обследования.

- В июне 2024 года компания Turner Imaging Systems представила свою новейшую систему ENDURO DR™, которая считается наиболее универсальной и доступной рентгеновской системой для удаления традиционных барьеров.

- Report ID: 8597

- Published Date: Jun 02, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.