Обзор рынка графитовых электродов:

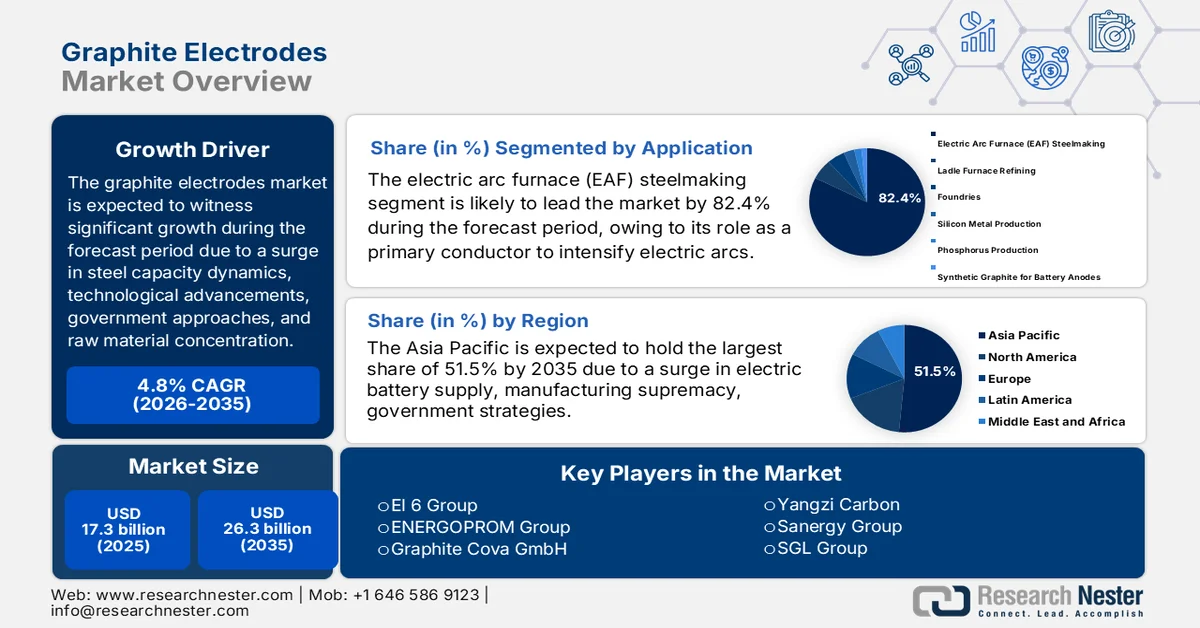

Объем рынка графитовых электродов в 2025 году оценивался более чем в 17,3 млрд долларов США и, как ожидается, достигнет 26,3 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 4,8% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка графитовых электродов оценивался в 18,1 млрд долларов США.

Мировой рынок графитовых электродов претерпевает значительные изменения под влиянием факторов, выходящих за рамки традиционной динамики сталелитейной промышленности. К этим факторам относятся изменение геополитических условий, технологические разрывы, новые области применения, торговый протекционизм, региональные правительственные инициативы и концентрация сырья. Согласно официальной статистике, опубликованной МЭА в 2025 году, спрос на литиевые минералы вырос почти на 30%, что значительно превысило ежегодный темп роста в 10%. Аналогично, спрос на редкоземельные элементы, графит, кобальт и никель также увеличился на 6-8% к 2024 году. Более того, на энергетический сектор пришлось 85% общего роста спроса на металлы, используемые в батареях, такие как графит, кобальт и никель. Кроме того, постоянные инвестиции в добычу критически важных минералов также способствуют росту рынка графитовых электродов в разных странах.

Анализ инвестиций в добычу критически важных полезных ископаемых (2021-2024 гг.)

Тип минерала | 2021 год (млрд долларов США) | 2022 год (млрд долларов США) | 2023 год (млрд долларов США) | 2024 год (млрд долларов США) |

Диверсифицированный крупный | 18.9 | 22.7 | 25.2 | 28.8 |

Специалист по меди, никелю и кобальту | 13.4 | 18.5 | 19.6 | 16.7 |

Специалист по литию | 2.9 | 4.4 | 7.1 | 9.1 |

Источник : Организация МЭА

Кроме того, интеграция искусственного интеллекта в производство электродов, диверсификация в области применения литий-ионных батарей, акцент на производство низкоэмиссионных и энергоэффективных электродов, аэрокосмическая и оборонная промышленность как новый источник спроса, а также расширение производства ферросплавов и кремния — все это тенденции, которые стимулируют мировой рынок графитовых электродов. Как указано в статье, опубликованной NLM в марте 2025 года, для обеспечения производства электродов отрасли промышленности и страны инициировали проекты, такие как японский NEDO RISING II, китайский Made in China 2025 и американский Battery 500, совместно нацеленные на достижение плотности энергии, превышающей 500 Вт·ч кг−1 к концу 2030 года. Кроме того, достижения, включая высоковольтные электролиты, анодные материалы на основе кремния и катодные материалы с высоким содержанием никеля, позволили литий-ионным батареям достичь плотности энергии, оцениваемой в 300 Вт·ч кг−1 для коммерческого применения и почти 350 Вт·ч кг−1 в лабораторных условиях, что делает их пригодными для развития рынка.

Ключ Графитовые электроды Сводка рыночной аналитики:

Основные региональные особенности:

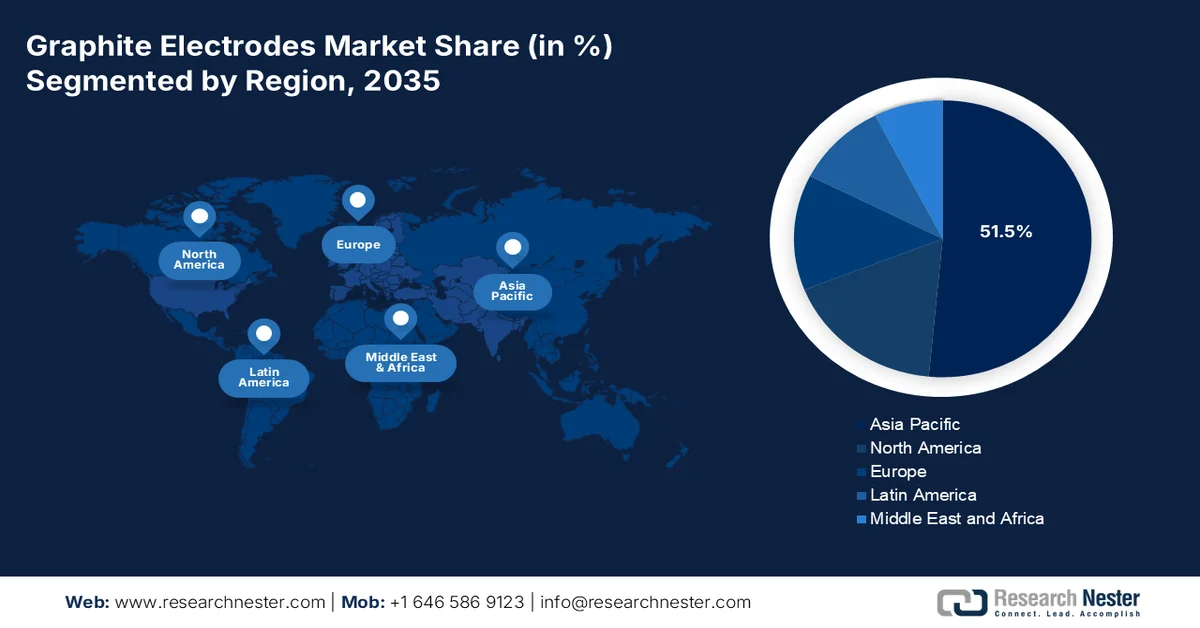

- По прогнозам, к 2035 году рынок графитовых электродов в Азиатско-Тихоокеанском регионе займет 51,5% рынка, чему способствуют обширная производственная база региона и экосистема добычи полезных ископаемых, поддерживающая промышленные цепочки поставок.

- Ожидается, что в период 2026–2035 годов в Европе будет наблюдаться самый быстрый рост, чему способствуют механизм корректировки углеродной границы и ускоренный переход региона к производству экологически чистой стали.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент электродуговых печей (ЭДП) на рынке графитовых электродов займет 82,4% рынка, что объясняется их фундаментальной функцией в качестве основного проводника, обеспечивающего генерацию высокоинтенсивных электрических дуг для плавки стального лома.

- В период 2026–2035 годов сегмент сталелитейной промышленности, вероятно, займет вторую по величине долю рынка, чему способствует его зависимость от графитовых электродов как основных проводников высоковольтного электричества для плавки металлолома в электродуговых печах.

Основные тенденции роста:

- Рост спроса на высококачественную сталь

- Резкий рост производства цветных металлов

Основные проблемы:

- Концентрация поставок сырья и геополитическая уязвимость

- Структурный избыток предложения и иррациональное ценовое давление

Ключевые игроки: Resonac (Япония), GrafTech International (США), Tokai Carbon (Япония), Showa Denko KK (Япония), Nippon Carbon Co., Ltd (Япония), SEC Carbon, Ltd (Япония), Fangda Carbon New Materials Technology Co., Ltd. (Китай), Graphite India Limited (GIL) (Индия), HEG Limited (Индия), Jilin Carbon Group Ltd (Китай), Kaifeng Carbon Co., Ltd (Китай), Kaifeng Pingmei (Китай), Nantong Yangzi Carbon Co., Ltd. (Китай), Yangzi Carbon (Китай), Sanergy Group (Китай), SGL Group (Германия), El 6 Group (Франция), ENERGOPROM Group (Россия), Graphite Cova GmbH (Германия), Redox (Австралия), Graphite India Limited (Индия).

Глобальный Графитовые электроды Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 17,3 млрд долларов США.

- Размер рынка в 2026 году: 18,1 млрд долларов США.

- Прогнозируемый размер рынка: 26,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 51,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Япония, Германия, Индия

- Развивающиеся страны: Южная Корея, Австралия, Вьетнам, Индонезия, Бразилия

Last updated on : 12 March, 2026

Рынок графитовых электродов: факторы роста и проблемы

Факторы роста

- Рост спроса на высококачественную сталь: Этот спрос характеризуется строгим соблюдением стандартов состава, стабильными эксплуатационными характеристиками и превосходными физическими свойствами, что стимулирует рынок графитовых электродов. Согласно официальной статистике, опубликованной ОЭСР в мае 2025 года, произошло существенное увеличение мощностей по производству стали почти на 6,7%, что эквивалентно 165 миллионам метрических тонн. Кроме того, прогнозируется, что на страны Азии придется 58% новых мощностей, причем значительный рост наблюдается в Китае и Индии. Более того, трансграничные инвестиции составляют почти 16% от общего объема, при этом Китай целенаправленно играет решающую роль в таких инвестициях, что делает его благоприятной средой для стимулирования роста рынка.

- Резкий рост производства цветных металлов: Расширение производства цветных металлов, включая цинк, никель, медь и алюминий, создало спрос на электроды, не зависящий от циклов сталелитейной промышленности. Кроме того, согласно статье, опубликованной МЭА в марте 2026 года, наблюдался резкий рост цен на медь, которые в январе 2026 года ненадолго превысили 14 600 долларов США за тонну, а в декабре 2025 года — 12 000 долларов США за тонну. Таким образом, эти беспрецедентные уровни цен были обусловлены краткосрочными факторами, включая перебои в поставках на различных крупных рудниках и накопление запасов меди в США из-за неопределенности тарифов, что способствует расширению рынка графитовых электродов.

- В центре внимания – графитовые накопители энергии: стремительный рост индустрии литий-ионных батарей создал огромный спрос на синтетический графит, что положительно сказывается на мировом рынке графитовых электродов. Как указано в статье, опубликованной Международным энергетическим агентством (МЭА) в мае 2024 года, спрос на графит для экологически чистых технологий в 2023 году составил 1292 килотонны, и ожидается, что к концу 2030 года он увеличится до 6013 килотонн, а к 2040 году — до 9839 килотонн. Одновременно с этим, в 2023 году для других целей было использовано 3340 килотонн графита, а к 2030 году этот показатель, по прогнозам, составит 4406 килотонн, а к 2040 году — 6185 килотонн. Кроме того, с точки зрения вторичного использования и поставок, на графит для хранения энергии приходится 308 килотонн в 2023 году, 1333 килотонны в 2030 году и 2489 килотонн в 2040 году, что способствует расширению рынка графитовых электродов.

Проблемы

- Концентрация поставок сырья и геополитическая уязвимость: критическое препятствие на рынке графитовых электродов — это крайняя концентрация поставок сырья, особенно игольчатого кокса, в сочетании с эскалацией геополитической напряженности, которая угрожает нарушить доступ к критически важным ресурсам. Игольчатый кокс составляет себестоимость производства электродов и зависит от специализированных мощностей нефтепереработки, сосредоточенных на нескольких заводах по всему миру. Эта концентрация создает значительный риск для поставок, усугубляемый тремя факторами: конкуренцией со стороны сектора литий-ионных батарей за высокочистый графит, ужесточением экологических норм в странах-производителях и использованием цепочек поставок графита в качестве геополитического преимущества. Конкуренция со стороны производителей батарей представляет собой структурный сдвиг в спросе на графит, который будет только усиливаться.

- Структурный избыток предложения и иррациональное ценовое давление: Наиболее непосредственная и серьезная проблема, стоящая перед рынком графитовых электродов, — это глубокий структурный избыток предложения, который привел к снижению цен до неустойчиво низкого уровня, создав, по словам руководителей отрасли, самую сложную рыночную ситуацию за почти десятилетие. Этот избыток предложения — это не столько проблема спроса, сколько дисбаланс предложения, вызванный агрессивным расширением производственных мощностей в Китае и Индии. В результате динамика рынка становится все более дисфункциональной, а ценовое поведение конкурентов описывается как все более агрессивное и, возможно, иррациональное, поскольку экспорт из этих производственных держав наводняет мировые рынки по ценам, которые снижают себестоимость продукции для устоявшихся производителей.

Размер и прогноз рынка графитовых электродов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4,8% |

|

Базовый размер рынка (2025 год) |

17,3 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

26,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка графитовых электродов:

Анализ сегментов приложений

Исходя из области применения, ожидается, что сегмент электродуговых печей (ЭДП) на рынке графитовых электродов займет наибольшую долю в 82,4% к концу 2035 года. Рост этого сегмента в значительной степени обусловлен его ключевой ролью в качестве основного проводника для создания усиленных электрических дуг, способных разрушать сталь. Согласно официальной статистике, опубликованной Всемирной ассоциацией производителей стали в 2025 году, каждая тонна произведенной стали приводит к выбросу 2,1 тонны углекислого газа по состоянию на 2024 год. Кроме того, было произведено 1 886 миллионов тонн стали, а общий объем выбросов от промышленности составил около 4,1 миллиарда тонн углекислого газа, из которых 75% приходится на прямые выбросы. Эти выбросы составляют от 7% до 8% от общего объема антропогенных выбросов парниковых газов в мире, что и определяет долю этого сегмента.

Анализ отраслевого сегмента конечных пользователей

Прогнозируется, что сегмент сталелитейной промышленности, являющийся частью отрасли конечного потребителя, займет вторую по величине долю на рынке графитовых электродов в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен тем, что графитовые электроды выступают в качестве основного проводника высоковольтного электричества для плавки металлолома в электродуговых печах. Согласно статье, опубликованной Всемирной организацией стали в октябре 2025 года, мировой спрос на сталь к 2025 году успешно достиг 1,749 млн тонн по сравнению с 2025 годом. Однако прогнозируется, что к 2026 году произойдет умеренный рост на 1,3%, что приведет к увеличению мирового спроса до 1,773 млн тонн. Кроме того, спрос на сталь в развивающихся странах, за исключением Китая, демонстрирует сильный рост на 3,4% в 2025 году и, по оценкам, на 4,7% к концу 2026 года, что создает благоприятные условия для расширения этого сегмента.

Анализ сегментов оценок

К концу установленного срока подсегмент электродов сверхвысокой мощности (UHP), входящий в состав сегмента высококачественных электродов, предположительно займет третью по величине долю на рынке графитовых электродов. Расширение этого подсегмента в значительной степени обусловлено его исключительной электропроводностью, термостойкостью и механической прочностью по сравнению с электродами высокой мощности (HP) и обычной мощности (RP). Эти усовершенствованные электроды изготавливаются с использованием высококачественного сырья, в первую очередь игольчатого кокса премиум-класса с низким коэффициентом теплового расширения, и проходят сложные технологические процессы, включая многократные циклы графитизации. Полученный продукт обладает более низким электрическим сопротивлением, превосходной термостойкостью и способностью выдерживать непрерывные плотности тока, что делает его незаменимым для высокопроизводительных электродуговых печей.

Наш углубленный анализ рынка графитовых электродов включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Отрасль конечного пользователя |

|

Оценка |

|

Производственный процесс |

|

Сырье |

|

Диаметр электрода |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок графитовых электродов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка графитовых электродов — 51,5%. Рост рынка в регионе в значительной степени обусловлен превосходством в производстве, интеграцией цепочки поставок электроэнергетических батарей и стратегическими инициативами правительства. Согласно официальной статистике, опубликованной Геологической службой США в 2022 году, на регион приходится 91,5% мирового производства вольфрама, за ним следуют 77,1% графита, 75,7% гидравлического цемента, 75,1% олова, 72,1% сырой стали и 62,5% бокситов. Кроме того, на Китай приходится 82,3% производства вольфрама, за ним следует Вьетнам с 5,4%. Между тем, на Австралию приходится 30% бокситов, на Китай — 19,9%, на Индию — 6,3%, а на Индонезию — 4,7%. Таким образом, поскольку страны обладают различными минеральными ресурсами, рынок постепенно приобретает все большую известность.

Рынок графитовых электродов в Китае значительно растет благодаря доступности местного игольчатого кокса, экспорту тяжелой стали, программам установки электродуговых печей, наличию благоприятной политической базы и развитию графитовой плавки. Согласно данным, опубликованным Геологической службой США в марте 2025 года, объем производства в стране, ориентированный на 10 наиболее распространенных цветных металлов, включая цинк, титан, олово, никель, ртуть, магний, свинец, медь, сурьму и алюминий, увеличился до 67,9 млн метрических тонн. Кроме того, инвестиции в основные средства в секторе добычи и переработки цветных металлов выросли на 8,4%, а в перерабатывающей промышленности — на 15,7%. Помимо этого, экспортная стоимость цветных металлов увеличилась на 26,7% до 66,3 млрд долларов США, а импортная стоимость выросла на 18,7% до 261 млрд долларов США, что также способствует росту рынка.

Эффективные государственные стратегии по развитию переработки и тактическое позиционирование в цепочке поставок электромобилей, широкая переработка неметаллических минералов, наращивание мощностей по переработке минералов и наличие обильных природных ресурсов способствуют росту рынка графитовых электродов в Индонезии . Согласно правительственным оценкам, опубликованным ITA в ноябре 2025 года, объем рынка горнодобывающего оборудования оценивается в 2,5 млрд долларов США, а к концу 2031 года ожидается рост на 8,1%. Рост этой отрасли в значительной степени обусловлен увеличением спроса на минеральные ресурсы и поддерживающими государственными реформами. Между тем, прогнозируется, что сектор оборудования для подземной добычи вырастет на 9,1% к концу 2030 года и постепенно достигнет 397,5 млн долларов США, что создаст благоприятные условия для роста рынка графитовых электродов в стране в целом.

Анализ размеров промышленного производства горнодобывающего оборудования в Индонезии (2020-2025 гг.)

Компоненты (млн долларов США) | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

Общий объем экспорта | 540.8 | 808.9 | 1130,0 | 1065,4 | 1150,3 | 1345,5 |

Общий объем импорта | 1,871.5 | 3,804.4 | 6410,1 | 5,961.1 | 5,686.8 | 4947,5 |

Экспорт в США | 26.4 | 66.3 | 123.6 | 158.4 | 121.0 | 99.2 |

Импорт из США | 137.7 | 153.3 | 233.6 | 282.0 | 218.7 | 175.4 |

Торговый профицит/дефицит | 111.3 | 86.9 | 109.9 | 123.6 | 97,7 | 76.1 |

Обменный курс | 14,582 | 14,308 | 14,850 | 15,237 | - | - |

Источник: ITA

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке графитовых электродов. Развитие рынка в регионе в значительной степени обусловлено механизмом регулирования углеродных границ, переходом к «зеленой» сталелитейной промышленности, трансформацией сталелитейной отрасли, диверсификацией цепочки поставок сырья, переработкой батарей и инициативами в области циркулярной экономики, технологическим прогрессом и внедрением ИИ, а также растущим спросом на оборонные приложения. Согласно официальной статистике, опубликованной Транспортно-экологической организацией в декабре 2024 года, к концу 2030 года переработанные на местном уровне батареи обеспечат металлами более 2 миллионов электромобилей. Кроме того, отработанные батареи и лом с гигафабрик по производству батарей в регионе потенциально могут обеспечить 14% всего спроса на литий, за которым следуют 16% на никель, 17% на марганец и четверть на кобальт, что будет способствовать росту рынка.

Прогнозируемый объем производства электромобилей на аккумуляторных батареях из переработанных материалов в Европе (2030-2040 гг.)

Тип батареи | 2030 | 2035 | 2040 |

Марганец | 1,5 миллиона | 2 миллиона | 3,8 миллиона |

Литий | 1,3 миллиона | 2,4 миллиона | 5,2 миллиона |

никель | 1,6 миллиона | 3,9 миллиона | 7,6 миллиона |

кобальт | 2,4 миллиона | 9,9 миллиона | 15,4 миллиона |

Источник: Транспортно-экологическая организация

Рынок графитовых электродов в Германии набирает обороты благодаря тому, что крупнейший производитель стали увеличивает годовой объем производства, существуют благоприятные возможности для финансирования обеспечения бесперебойных цепочек поставок и создаются собственные перерабатывающие мощности. Как указано в статье, опубликованной организацией Clean Energy Wire в декабре 2025 года, к 2025 году страна будет обеспечивать почти 56% потребления электроэнергии за счет возобновляемых источников. В этом контексте наблюдается увеличение выработки солнечной энергии на 18,7%, а устойчивый рост установленной мощности может быть обеспечен за счет добавления более 17 гигаватт к энергосистеме. Кроме того, на долю ветровой энергии в стране к 2025 году приходилось 5,2% производства электроэнергии. Также в национальную энергосеть успешно введены в эксплуатацию наземные ветряные турбины мощностью 5,2 ГВт, что на 3,3 ГВт больше, чем в предыдущем году, и способствует развитию рынка графитовых электродов.

Инвестиции в инфраструктуру, внедрение возобновляемых источников энергии, тактическое вмешательство правительства, масштабная разведка полезных ископаемых, использование искусственного интеллекта и выявление новейших графитовых ресурсов — вот некоторые факторы, способствующие развитию рынка графитовых электродов в Испании . Согласно данным, опубликованным ОЭСР в июне 2025 года, на Андалусию приходится 35% национального производства полезных ископаемых и 30% занятости в отрасли в целом. Кроме того, страна имеет важное значение для региональной цепочки поставок минералов, обеспечивая 90% национального производства металлических минералов и располагая перерабатывающими предприятиями для таких важных минералов, как стронций, олово, железо и медь. Также в стране насчитывается около 470 действующих рудников и различные разведочные проекты по цинку, кобальту, олову и меди, что способствует расширению рынка.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок графитовых электродов в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен расширением производства стали в электродуговых печах, значительными инвестициями в цепочку поставок аккумуляторов для электромобилей, тактическими инициативами в области минеральных ресурсов, синергией в использовании ресурсов и улавливании углерода, а также технологическими инновациями в производстве графита. Согласно официальной статистике, опубликованной Альянсом за инновации и инфраструктуру в сентябре 2024 года, потребление стали в США стабильно составляет около 100 миллионов метрических тонн в год, в то время как региональное производство стали в среднем составляет почти 85 миллионов метрических тонн. Кроме того, 70% и 90% годового потребления стали приходится на внутреннее производство, а 14% — на экспорт, что указывает на огромные возможности для роста рынка в регионе.

Рынок графитовых электродов в США набирает обороты благодаря соответствующему росту инфраструктуры и спроса со стороны автомобильной промышленности, стратегическому акценту на внутреннюю цепочку поставок и тарифы, а также вертикальной интеграции для обеспечения безопасности сырьевых ресурсов. Согласно правительственным оценкам, опубликованным Конгрессом в марте 2026 года, автомобильная промышленность страны составляет 4,8% валового внутреннего продукта и обеспечивает занятость 10,1 миллиона человек как прямым, так и косвенным путем. Кроме того, на долю отечественных автомобильных производителей, таких как Chrysler, General Motors и Ford, приходится более 75% продаж в стране. Более того, к 2025 году мировые производители автомобилей инвестировали 124 миллиарда долларов США в свои предприятия в США и успешно произвели 4,9 миллиона автомобилей, что способствовало росту рыночного спроса.

Развитие внутренней цепочки поставок аккумуляторов для электромобилей, государственное финансирование и стратегические инициативы, крупные международные соглашения о закупке продукции, а также акцент на геополитическом суверенитете цепочки поставок — вот некоторые факторы, способствующие росту рынка графитовых электродов в Канаде . Как отмечалось в статье, опубликованной ITA в сентябре 2024 года, компания Honda Motor Co., Ltd. объявила о планах развития масштабной цепочки создания стоимости для электромобилей в стране с предполагаемыми инвестициями в размере 11 миллиардов долларов США. Это включает инвестиции партнеров по совместным предприятиям для укрепления своих возможностей по поставкам электромобилей и подготовки к будущему росту спроса в регионе в целом. Кроме того, Volkswagen и Stellantis уведомили о крупных инвестициях в размере 5,1 миллиарда и 3,7 миллиарда долларов США соответственно на строительство гигафабрики по производству аккумуляторов для электромобилей в Онтарио, что положительно повлияет на рост рынка.

Ключевые игроки рынка графитовых электродов:

- Резонатор (Япония)

- GrafTech International (США)

- Tokai Carbon (Япония)

- Сёва Денко К.К. (Япония)

- Nippon Carbon Co., Ltd (Япония)

- SEC Carbon, Ltd (Япония)

- Компания Fangda Carbon New Materials Technology Co., Ltd. (Китай)

- Graphite India Limited (GIL) (Индия)

- HEG Limited (Индия)

- Jilin Carbon Group Ltd (Китай)

- Kaifeng Carbon Co., Ltd (Китай)

- Кайфэн Пинмей (Китай)

- Наньтун Янцзы Карбон Ко., Лтд. (Китай)

- Янцзы Карбон (Китай)

- Sanergy Group (Китай)

- Группа компаний SGL (Германия)

- Группа «Эль 6» (Франция)

- Группа компаний «Энергопром» (Россия)

- Graphite Cova GmbH (Германия)

- Редокс (Австралия)

- Graphite India Limited (Индия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания Resonac провела стратегическую консолидацию производства электродов, закрыв предприятия в Китае и Малайзии, чтобы сосредоточиться на производстве продукции с высокой добавленной стоимостью. Эта рационализация позволяет компании уделять приоритетное внимание технологическим инновациям и операционной эффективности в сегменте сверхвысокотемпературной обработки (UHP).

- Компания GrafTech International активно защищает свои рыночные позиции, переориентируясь на рынок США, где ей удалось добиться значительного роста объемов продаж и защититься от глобального ценового давления. Стратегия компании основана на использовании вертикальной интеграции в производство игольчатого кокса для поддержания ценового преимущества и стабильности поставок для своих клиентов.

- Компания Tokai Carbon активно реструктурирует свою глобальную сеть, сокращая мощности в Японии и Европе для оптимизации своей производственной базы и повышения прибыльности. Этот шаг отражает более широкую отраслевую тенденцию консолидации игроков на зрелых рынках с целью сосредоточения внимания на премиальных, высокорентабельных маржах электродных материалов.

- Компания Showa Denko KK перевела производство графитовых электродов под управление Resonac, сосредоточившись на технологическом лидерстве и высокоэффективных материалах. Приоритетное внимание компания уделяет разработке передовых электродов, обеспечивающих повышение энергоэффективности и производительности сталелитейных заводов, использующих электродуговые печи.

- Компания Nippon Carbon Co., Ltd использует свой многолетний опыт в области углеродных технологий для решения специализированных промышленных задач, выходящих за рамки традиционного сталелитейного производства. Компания фокусируется на нишевых сегментах, где ее техническая точность и качество продукции обеспечивают явное конкурентное преимущество.

Ниже приведён список ключевых игроков, работающих на мировом рынке графитовых электродов:

В настоящее время мировой рынок графитовых электродов характеризуется структурным переизбытком предложения, что приводит к сильному ценовому давлению и высококонкурентной среде. На рынке доминирует несколько крупных игроков из Японии, США, Китая и Индии, которые в совокупности занимают значительную долю рынка, особенно в сегменте сверхвысоковольтных (UHP) электродов высокой стоимости. В ответ на сложные рыночные условия ключевые игроки применяют различные стратегии. Крупные производители, такие как GrafTech International, сосредоточены на увеличении объемов производства в стратегических регионах, включая США, агрессивном снижении затрат и оптимизации ассортимента продукции в сторону премиальных сортов. В свою очередь, в декабре 2025 года Graphite India Limited и Kivoro фактически подписали выдающееся соглашение о партнерстве в области дистрибуции и коммерческой деятельности, чтобы внедрить технологию теплопередачи на основе графена от Kivoro в индийскую промышленность по производству гофрированного картона, тем самым укрепив мировую индустрию графитовых электродов.

Обзор корпоративного сектора рынка графитовых электродов:

Последние события

- В марте 2026 года компания NextSource Materials Inc. успешно заключила обязывающее соглашение с компанией Syrah Resources Limited о щедрой поставке мелкой фракции природного графита для планируемого завода по производству анодов для батарей, в частности, в ОАЭ.

- В сентябре 2025 года ExxonMobil целенаправленно заключила тактическое соглашение о приобретении технологий и активов Superior Graphite, специфичных для США, а также отдельных международных офисов для развития надежной цепочки поставок синтетического графита.

- В сентябре 2025 года компания TACC Limited заключила важное соглашение о техническом сотрудничестве с компанией Ceylon Graphene Technologies с целью совместного ускорения коммерциализации и широкомасштабного внедрения графена и его производных.

- Report ID: 8433

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.