Обзор рынка автоматических выключателей для генераторов:

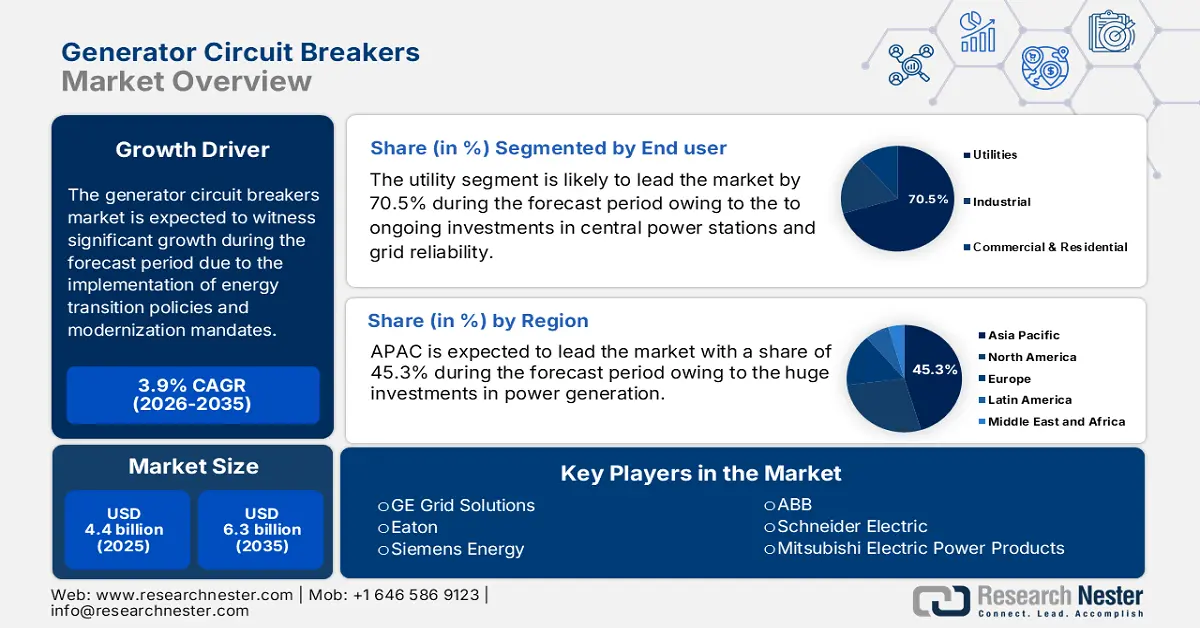

Объем рынка автоматических выключателей для генераторов в 2025 году оценивался в 4,4 млрд долларов США и, согласно прогнозам, достигнет 6,3 млрд долларов США к концу 2035 года, увеличиваясь на 3,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка автоматических выключателей для генераторов оценивался в 4,5 млрд долларов США.

Рынок генераторных автоматических выключателей стабильно растёт во всём мире в секторах коммунальных услуг, промышленности и инфраструктуры. Этот рост в значительной степени обусловлен внедрением программ модернизации, политикой энергетического перехода и требованиями к надёжности энергосистемы. В результате комплексных усилий по модернизации энергосистемы электроэнергетическая отрасль США на протяжении последних нескольких лет последовательно модернизирует свои высоковольтные распределительные устройства, включая генераторные автоматические выключатели. Согласно данным Института Эдисона, в 2025 году частные электроэнергетические компании США планируют потратить более 158 миллиардов долларов на строительство линий электропередачи. Эта значительная сумма инвестиций связана с внедрением систем защиты цепей для интеграции возобновляемых источников энергии и автоматизации подстанций.

Управление по развертыванию энергосистем Министерства энергетики в основном сосредоточено на обеспечении устойчивости и надежности, при этом автоматические выключатели генераторов играют жизненно важную роль в локализации неисправностей и защите генераторов. В 2024 году атомная энергетика составляла 17,8% от общего объема электроэнергии в США, а природный газ — 42,5%, причем обе отрасли в значительной степени зависят от систем защиты генераторов, согласно отчету EEI за 2025 год. Эти цифры подчеркивают оперативное значение поддержания бесперебойной работы и безопасности генерирующих активов. Некоммерческие организации заявляют, что переход к твердотельным и гибридным технологиям автоматических выключателей генераторов является способом решения проблем, связанных с меняющейся архитектурой энергосистем. Это привело к значительной научно-исследовательской деятельности и нескольким пилотным проектам в Северной Америке и Европе, что подстегнуло спрос на автоматические выключатели генераторов на рынке.

Ключ Генераторные автоматические выключатели Сводка рыночной аналитики:

Основные региональные особенности:

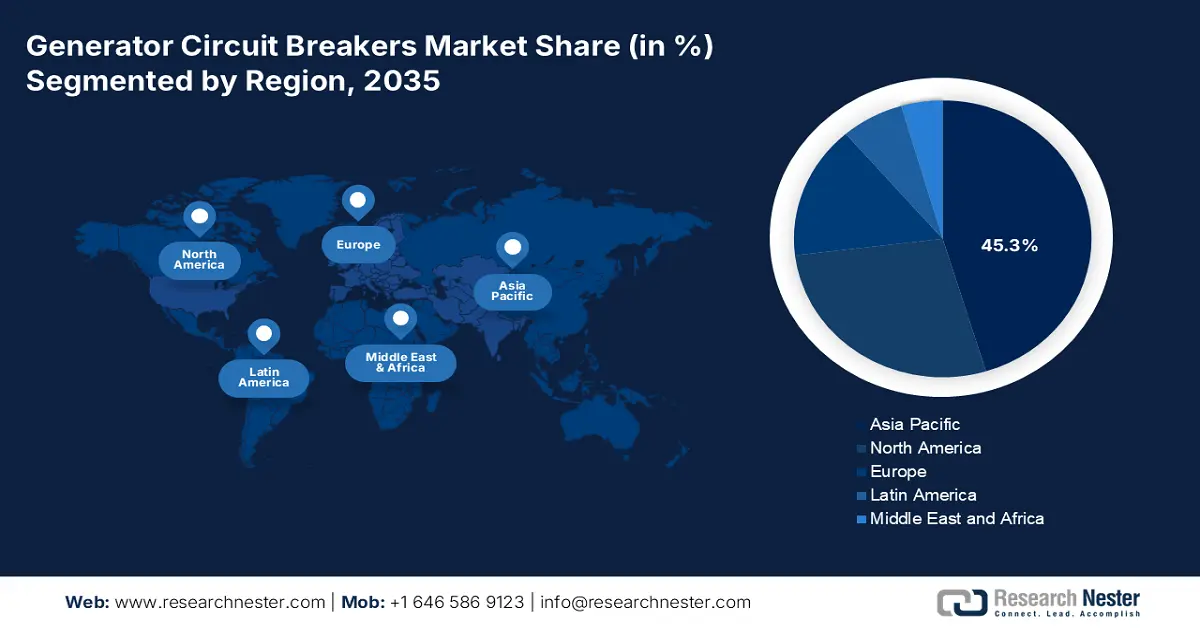

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 45,3% рынка автоматических выключателей для генераторов, чему способствуют масштабные инвестиции в инфраструктуру электроэнергетики.

- Ожидается, что к 2035 году темпы роста в Северной Америке составят 3,8% в год, чему будут способствовать замена устаревающей электросетевой инфраструктуры и интеграция возобновляемых источников энергии.

Анализ сегмента:

- По прогнозам, к 2035 году на энергетический сегмент рынка генераторных выключателей будет приходиться 70,5% продукции, чему способствуют продолжающиеся инвестиции в центральные электростанции и повышение надежности энергосистемы.

- Новый сегмент монтажа приобретает все большее значение благодаря глобальным инвестициям в новые мощности по производству электроэнергии.

Основные тенденции роста:

- Финансирование модернизации и повышения устойчивости энергосистемы

- Интеграция возобновляемых источников энергии с переменной выработкой

Основные проблемы:

- Высокие первоначальные капиталовложения

- Длительные и сложные циклы продаж в GCB

Ключевые игроки: GE Grid Solutions (США), Eaton (США), Siemens Energy (США), ABB (США), Schneider Electric (Франция), Mitsubishi Electric Power Products (европейское подразделение), Toshiba Energy Systems & Solutions (европейское подразделение), CG Power & Industrial Solutions (часть итальянской группы Remac), Alstom (Франция), Mitsubishi Electric Corporation (Япония), Toshiba Corporation (Япония), Fuji Electric Co., Ltd. (Япония), Meidensha Corporation (Япония), Powell Industries (Австралия), Hyosung Heavy Industries (Южная Корея), LS Electric (Южная Корея), Bharat Heavy Electricals Limited (Индия), Larsen & Toubro (Индия), CG Power & Industrial Solutions (Индия), Sime Darby Berhad (Малайзия).

Глобальный Генераторные автоматические выключатели Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 4,4 млрд долларов США.

- Размер рынка в 2026 году: 4,5 млрд долларов США.

- Прогнозируемый объем рынка: 6,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 3,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (45,3% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Индия, Германия, Япония

- Развивающиеся страны: Бразилия, Южная Корея, Мексика, Австралия, Саудовская Аравия

Last updated on : 27 October, 2025

Рынок автоматических выключателей для генераторов: факторы роста и проблемы

Факторы роста

- Финансирование модернизации и повышения устойчивости электросетей: Ключевым фактором являются прямые государственные расходы, в основном направленные на укрепление электроэнергетической инфраструктуры от экстремальных погодных условий и киберугроз. Данные Министерства энергетики США за декабрь 2024 года показывают, что GDO объявило о выделении 7,6 млрд долларов США на финансирование. Это финансирование направлено на улучшение электросетей во всех 50 штатах и округе Колумбия. Многие из этих проектов модернизации и повышения устойчивости электросетей включают в себя строительство новых подстанций, модернизацию линий электропередачи и подключение генераторов, для защиты генераторов, трансформаторов и критически важных цепей от неисправностей с помощью высоковольтных автоматических выключателей.

- Интеграция возобновляемых источников энергии с переменной выработкой: Быстрое развертывание крупномасштабных солнечных и ветровых электростанций требует новой сетевой инфраструктуры, включая автоматические выключатели на подстанциях-коллекторах и в точках подключения. Эти инициативы требуют наличия автоматических выключателей, способных справляться с уникальными особенностями токов короткого замыкания инверторных источников энергии. Данные Европейской комиссии за июнь 2025 года показывают, что план REPowerEU Европейского союза с целевым объемом инвестиций в 300 миллиардов евро призван ускорить интеграцию возобновляемых источников энергии, что, в свою очередь, стимулирует спрос на специализированное защитное оборудование.

- Вывод из эксплуатации устаревающего парка тепловых электростанций: Многие развитые страны сталкиваются с одновременным выводом из эксплуатации старых угольных и атомных электростанций. Традиционный парк электростанций заменяется возобновляемыми источниками энергии — новыми газовыми электростанциями, которые часто строятся с учетом гибкости и возможности регулирования мощности. Эти новые объекты требуют полного комплекса новых газовых электростанций. Например, стратегия «Зеленая трансформация» Японии (GX) включает инвестиции в новые тепловые электростанции с улавливанием углерода, гарантируя, что спрос на мощные газовые электростанции будет продолжать расти параллельно с увеличением доли возобновляемых источников энергии.

Государственные инвестиции в энергетический переход

Страна | Инициатива / Закон | Инвестиционная ценность | Основные приоритетные направления |

НАС | Закон о снижении инфляции (IRA) | 369 миллиардов долларов США | Налоговые льготы на экологически чистую энергию, электромобили, модернизация энергосистем, отечественное производство. |

Евросоюз | План REPowerEU | 300 миллиардов долларов США | Энергоэффективность, внедрение возобновляемых источников энергии, водородная инфраструктура, диверсификация источников энергии. |

Япония | Зеленая трансформация (GX) | 1,1 триллиона долларов США (из государственного и частного секторов) | Возобновляемые источники энергии, перезапуск атомной энергетики, водород, переработка углерода. |

Индия | Программа стимулирования производства (Production Linked Incentive, PLI) для солнечных фотоэлектрических систем | 19 500 крор рупий | Отечественное производство высокоэффективных солнечных фотоэлектрических модулей. |

Источники: Министерство торговли и развития ООН, август 2022 г., Европейская комиссия, июнь 2025 г., Climate Integrate, апрель 2023 г., Правительство Индии, октябрь 2025 г.

Проблемы

- Высокие первоначальные капиталовложения: Из-за сложной конструкции и относительно небольших объемов производства производители высоковольтных автоматических выключателей вынуждены вкладывать значительные средства в НИОКР и производство. Такие высокие капитальные затраты являются серьезным препятствием для выхода на рынок. В результате, с точки зрения государства или энергоснабжающей компании, это приводит к непомерно высоким закупочным ценам, что снижает внедрение, главным образом в развивающихся странах. Например, стоимость одного высоковольтного высоковольтного автоматического выключателя может достигать миллионов долларов, что составляет значительную часть годового капитального бюджета энергокомпании. Этот барьер приводит к задержке замены устаревшего, менее надежного оборудования на новое, более безопасное, что влияет на общую надежность энергосистемы и процесс модернизации.

- Длительные и сложные циклы продаж в сфере генераторных выключателей: циклы продаж ориентированы на крупные EPC-компании и включают в себя детальные технические оценки, технико-экономические обоснования и различные этапы согласования. В случае государственных предприятий процедура становится еще более длительной из-за правил проведения открытых тендеров и бюджетных циклов. Этот затянувшийся период оказывает давление на оборотный капитал новых поставщиков и задерживает развертывание необходимой инфраструктуры. Следовательно, это создает значительное препятствие для выхода на рынок генераторных выключателей, который является привилегией для уже зарекомендовавших себя игроков, обладающих финансовой стабильностью и хорошими отношениями с клиентами на протяжении длительного времени.

Размер и прогноз рынка автоматических выключателей для генераторов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

3,9% |

|

Базовый размер рынка (2025 год) |

4,4 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

6,3 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка генераторных автоматических выключателей:

Анализ сегмента конечных пользователей

Энергетическая компания доминирует в сегменте рынка генераторных автоматических выключателей и, как ожидается, к 2035 году займет долю в 70,5%. Это доминирование обусловлено продолжающимися инвестициями в центральные электростанции и повышением надежности энергосистемы. Согласно данным Министерства энергетики США за декабрь 2024 года, Управление по развертыванию энергосистем отвечает за портфель в размере 10,5 млрд долларов США, направленный на развитие программы партнерства в области устойчивости и инноваций в энергосистеме (GRIP) для повышения гибкости и устойчивости. Планируется замена устаревающей инфраструктуры энергосистемы для повышения уровня защиты и операционной эффективности.

Анализ сегмента установки

Основной фактор роста рынка генераторных автоматических выключателей — это сегмент новых установок. Движущей силой этого сегмента являются глобальные инвестиции в новые мощности по производству электроэнергии. Это включает в себя строительство электростанций, работающих на природном газе, для обеспечения стабильного электроснабжения при балансировке непостоянных возобновляемых источников энергии, солнечных и ветровых электростанций промышленного масштаба, а также новых атомных энергоблоков, для которых генераторные автоматические выключатели являются стандартными устройствами защиты с самого начала эксплуатации. Эта тенденция поддерживается значительными государственными инициативами, например, Законом США об инвестициях в инфраструктуру и создании рабочих мест, который выделил огромные средства на проекты в области энергетики следующего поколения, поэтому новые установки будут по-прежнему оставаться основным драйвером роста по сравнению с модернизацией.

Анализ сегментов напряжения

Выключатели среднего напряжения (15-40 кВ) занимают наибольшую долю в сегменте напряжения, поскольку соответствуют стандартным выходным напряжениям генераторов для крупных электростанций, от больших газовых турбин до средних предприятий возобновляемой энергетики и промышленных объектов. Различные стандарты Международной электротехнической комиссии (IEC), например, IEC 62271-37-013, разработаны для определения требований и условий для выключателей генераторов переменного тока в этом диапазоне напряжений, на основе данных IEEE за октябрь 2021 года, и являются наиболее признанными в отрасли. В результате среднее напряжение становится стандартным основным источником защиты генераторов в большинстве традиционных и возобновляемых источников энергии, что обеспечивает ему лидирующие позиции на рынке выключателей генераторов.

Наш углубленный анализ рынка автоматических выключателей для генераторов включает следующие сегменты:

Сегмент | Подсегменты |

Напряжение |

|

Тип |

|

Установка |

|

Конечный пользователь |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автоматических выключателей генераторов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке генераторных выключателей и, как ожидается, к 2035 году займет долю в 45,3%. Рост рынка обусловлен масштабными инвестициями в инфраструктуру электроэнергетики. Ключевыми факторами являются быстрая индустриализация, урбанизация и необходимость обеспечения энергетической безопасности. Китай и Индия лидируют, постоянно наращивая мощности угольных, атомных и возобновляемых источников энергии. Одна из основных тенденций – использование генераторных выключателей в сочетании с технологиями «умных сетей» для повышения стабильности и надежности энергосистемы. Кроме того, строгие экологические нормы способствуют внедрению технологий генераторных выключателей без использования элегаза (SF6).

Китай лидирует на рынке генераторных выключателей в Азиатско-Тихоокеанском регионе, чему способствуют огромные инвестиции в электроэнергетику. Согласно отчету EnerData за январь 2024 года, Государственная электросетевая корпорация Китая объявила об инвестициях в размере 500 миллиардов юаней, направленных на строительство электросетей в 2024 году для развития сверхвысоковольтных (СВВ) линий электропередачи с целью стабилизации электроснабжения и содействия потреблению возобновляемой энергии в Китае. Кроме того, 14-й пятилетний план Национального энергетического управления (НЭУ) уделяет большое внимание увеличению мощностей угольных электростанций наряду с масштабным внедрением возобновляемых источников энергии, таких как ветровая и солнечная энергия, что потребует обширной сетевой инфраструктуры и защиты. Таким образом, эта двойная стратегия гарантирует постоянно высокий спрос на генераторные выключатели.

Рынок генераторных выключателей в Индии в значительной степени обусловлен быстро растущим спросом на энергию в стране и государственными программами, такими как «Сделано в Индии» и «Зеленые энергетические коридоры». В отчете PIB за май 2023 года говорится, что Национальный план развития электроэнергетики, разработанный Центральным управлением электроэнергетики (CEA), подчеркивает значительное увеличение мощностей, находящееся в стадии планирования, среди которых наиболее важными являются целевые показатели по возобновляемой энергии в 500 ГВт к 2030 году. Таким образом, существует непосредственная и прямая потребность в генераторных выключателях на вновь построенных электростанциях и подстанциях. Корпорация Power Grid Corporation of India, являющаяся центральной компанией по передаче электроэнергии, активно реализует различные проекты по укреплению национальной сети, стимулируя рост рынка.

Анализ рынка Северной Америки

Северная Америка является самым быстрорастущим регионом на рынке генераторных автоматических выключателей и, как ожидается, будет расти со среднегодовым темпом роста в 3,8% к 2035 году. Движущими силами роста региона являются замена устаревшей сетевой инфраструктуры и интеграция возобновляемых источников энергии. Согласно данным Curtis Power Solutions за 2025 год, автоматические выключатели представляют собой цепи с номинальной мощностью 80% или 100%, которые могут управляться как вручную, так и электрически. Ключевой тенденцией является модернизация и замена устаревшего оборудования на существующих электростанциях для повышения надежности.

Рынок автоматических выключателей для генераторов в США развивается благодаря федеральным инвестициям в модернизацию электросетей и замену устаревшей инфраструктуры. Согласно отчету Министерства энергетики США за ноябрь 2022 года, администрация Байдена-Харрис через Министерство энергетики США объявила о выделении 13 миллиардов долларов на новые финансовые возможности для расширения и модернизации национальной электросети. Это напрямую увеличивает спрос на автоматические выключатели для генераторов на модернизированных электростанциях. Исследования в области вакуумных прерывателей, финансируемые Национальным научным фондом, являются одним из факторов, направленных на повышение устойчивости и надежности электросети в будущем.

Рынок автоматических выключателей для генераторов в Канаде формируется под влиянием стремления страны к чистой энергии и необходимости модернизации существующей гидроэнергетической инфраструктуры. Основная тенденция связана с использованием мощных автоматических выключателей для защиты генераторов на крупных гидроэлектростанциях, таких как станции компании Ontario Power Generation, где требуется их применение. Государственная стратегия, изложенная Министерством природных ресурсов Канады, делает акцент на создании более взаимосвязанной и устойчивой энергосистемы для поддержки декарбонизации и передачи чистой энергии. В результате это открывает рынок для автоматических выключателей на новых подстанциях и межсистемных линиях.

Анализ европейского рынка

Рынок генераторных автоматических выключателей в Европе движется вперед благодаря целям энергетического перехода, которые сопровождаются необходимостью замены устаревшей энергетической инфраструктуры. Демонтаж стандартных тепловых электростанций создает спрос на новые объекты возобновляемой энергетики, в то время как постоянная потребность в стабильности сети требует модернизации существующих активов. Одна из главных тенденций — это интеграция генераторных автоматических выключателей с технологиями интеллектуальных сетей для повышения надежности системы и упрощения подключения распределенных источников энергии. Кроме того, жесткие правила ЕС в отношении газов SF6 стимулируют внедрение экологически чистых, не содержащих SF6 технологий автоматических выключателей.

Ожидается, что к 2035 году Германия станет крупнейшим источником дохода на рынке генераторных выключателей. Это будет в основном связано с продолжающимися инвестициями в чистую энергетику и автоматизацию энергосистемы. Подтверждением этому служит отчет федерального правительства Германии за 2025 год, в котором указано, что министерство экономики и климата Германии выделило 1,5 миллиарда евро на модернизацию интеллектуальных энергосетей, включая установку высоковольтных газовых выключателей. Эти изменения требуют масштабной модернизации сети, и в качестве переходной технологии потребуются новые газовые электростанции, требующие использования генераторных выключателей.

Франция занимает второе место на рынке генераторных выключателей. Страна руководствуется необходимостью как продления срока службы существующего ядерного флота, так и инвестиций в новые атомные электростанции. Согласно данным официального правительственного сайта, программа «Франция 2030» прямо предусматривает выделение ресурсов на разработку инновационных малых модульных реакторов (ММР), а также на модернизацию атомных электростанций. Эта долгосрочная, поддерживаемая государством приверженность атомной энергетике обеспечивает стабильный и высокий спрос на генераторные выключатели большой мощности.

Ключевые игроки рынка автоматических выключателей генераторов:

- GE Grid Solutions (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Итон (США)

- Siemens Energy (США)

- ABB (США)

- Schneider Electric (Франция)

- Компания Mitsubishi Electric Power Products (европейское подразделение)

- Toshiba Energy Systems & Solutions (европейское подразделение)

- CG Power & Industrial Solutions (входит в состав итальянской группы компаний Remac)

- Alstom (Франция)

- Корпорация Митсубиси Электрик (Япония)

- Корпорация Toshiba (Япония)

- Fuji Electric Co., Ltd. (Япония)

- Корпорация Meidensha (Япония)

- Powell Industries (Австралия)

- Hyosung Heavy Industries (Южная Корея)

- LS Electric (Южная Корея)

- Bharat Heavy Electricals Limited (Индия)

- Ларсен и Тубро (Индия)

- CG Power & Industrial Solutions (Индия)

- Sime Darby Berhad (Малайзия)

- GE Grid Solutions — крупный игрок, использующий свой многолетний опыт в энергетической отрасли. Компания стремится к интеграции своих автоматических выключателей с передовыми цифровыми технологиями подстанций, тем самым повышая надежность сети и защиту крупных электростанций. В их программе используются интеллектуальные автоматические выключатели, которые учитывают важные данные для прогнозирования технического обслуживания, предоставляя операторам инструмент для предотвращения дорогостоящих поломок и максимального использования критически важных генерирующих активов, гарантируя тем самым их конкурентоспособность на рынке.

- Компания Eaton занимает лидирующие позиции на рынке генераторных автоматических выключателей, специализируясь на производстве надежных и долговечных электрических компонентов для промышленных и коммерческих энергосистем. В 2024 году компания продемонстрировала органический рост на 8%. Ее стратегия заключается в предоставлении индивидуальных решений для генераторных автоматических выключателей в различных областях, таких как центры обработки данных и производственные предприятия. Eaton придерживается подхода, ориентированного на безопасность, в области предотвращения дуговых разрядов, что делает ее ключевым конкурентным преимуществом на рынке и привлекает более широкую клиентскую базу, нуждающуюся в надежной защите электропитания.

- Siemens Energy — один из ведущих новаторов на рынке генераторных выключателей, предлагающий первоклассные решения для самых сложных задач в сфере электроэнергетики и промышленного производства электроэнергии. Стратегия компании в основном основана на технологическом лидерстве, особенно в создании генераторных выключателей, способных создавать чрезвычайно высокие токи короткого замыкания в крупных генераторах.

- Компания ABB является крупным игроком на рынке генераторных выключателей и известна своим технологическим опытом и глобальной сетью. Она инвестировала 1,5 миллиарда долларов США в НИОКР для внедрения инноваций и достижения лидерства на рынке. Стратегические шаги компании в основном направлены на внедрение экологически эффективных технологий отключения, таких как вакуумные генераторные выключатели, для замены традиционно используемого газа SF6.

- Компания Schneider Electric позиционирует себя как конкурента на рынке генераторных автоматических выключателей, используя свои сильные стороны в области интегрированных комплексных решений по управлению энергией и автоматизации в качестве конкурентного преимущества. Стратегия компании сосредоточена на предложении генераторных автоматических выключателей как основного элемента экономичной и безопасной электрической архитектуры в коммерческих и промышленных зданиях. Schneider Electric уделяет особое внимание возможностям подключения и совместимости; таким образом, их генераторные автоматические выключатели совместимы с другими интеллектуальными сетями и системами управления зданиями без каких-либо проблем.

Ниже приведён список ключевых игроков, работающих на мировом рынке автоматических выключателей для генераторов:

Рынок автоматических выключателей для генераторов развивается благодаря высокотехнологичной среде в Европе, США и Японии. Такие компании, как ABB, Siemens Energy и GE, лидируют на рынке благодаря технологическим инновациям, острой необходимости защиты дорогостоящего оборудования для выработки электроэнергии и обеспечению надежности его работы. Участники рынка активно внедряют стратегические инициативы, в основном направленные на разработку передовых технологий вакуумной защиты и альтернативных решений на основе элегаза (SF6) для соответствия экологическим нормам. Например, в январе 2025 года компания Onsemi объявила о приобретении у Qorvo бизнеса по производству полевых транзисторов с p-n переходом из карбида кремния (SIG), включая дочернюю компанию United Silicon Carbide, за 115 миллионов долларов США.

Структура рынка генераторных автоматических выключателей:

Последние события

- В апреле 2025 года компания GE Vernova официально представила свои генераторные выключатели, предназначенные для новых и модернизированных электростанций мощностью от 50 МВт до 1500 МВт. Эта линейка продукции сочетает в себе передовые показатели безопасности, надежности и энергоэффективности, поддерживая глобальную модернизацию и цифровизацию энергетической инфраструктуры.

- В апреле 2025 года компания ABB представила новое решение для автоматических выключателей для ветротурбин следующего поколения. Это решение обеспечивает высокую мощность, соответствующую отраслевым стандартам, благодаря усовершенствованному воздушному автоматическому выключателю Emax 2 на 7200 А.

- В сентябре 2024 года компания Hitachi, Ltd. официально объявила о получении заказа на 5 единиц автоматических выключателей EconiQ 300 киловольт (кВ) без содержания гексафторида серы (SF6) производства Hitachi Energy от компании Chubu Electric Power Grid.

- Report ID: 8194

- Published Date: Oct 27, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.