Перспективы рынка феррохрома:

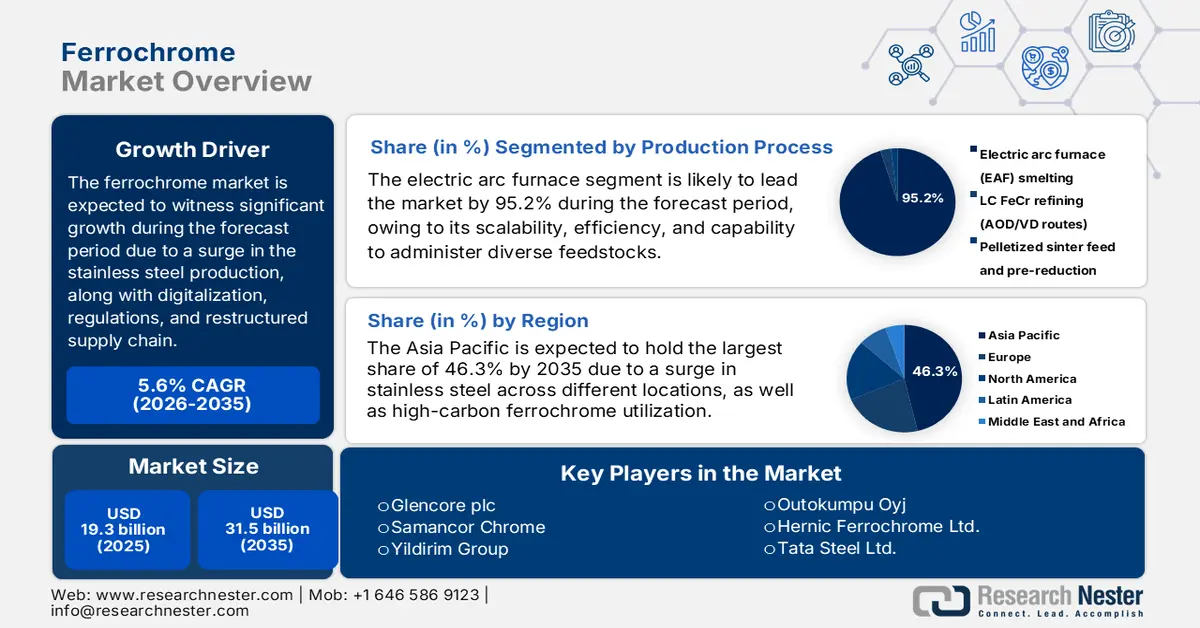

Объем рынка феррохрома в 2025 году превысил 19,3 млрд долларов США и, по оценкам, достигнет 31,5 млрд долларов США к концу 2035 года, увеличиваясь на 5,6% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли феррохрома оценивается в 20,3 млрд долларов США.

Международный рынок вступает в значительную фазу трансформации, демонстрируя непрерывный рост спроса в разных странах. Нержавеющая сталь считается доминирующим материалом для производства стали, но с появлением новых факторов, включая реструктуризацию цепочек поставок, цифровизацию и экологические нормы, рынок постепенно меняется. Согласно отчету ОЭСР за 2025 год, ежегодно в мире производится почти 2 миллиарда тонн стали, и, по оценкам, 75% из 3500 марок стали были разработаны за последние 20 лет. Кроме того, как указано в статье Всемирной организации стали, опубликованной в апреле 2025 года, к 2024 году производство нержавеющей стали в плавильных цехах увеличилось на 7%, достигнув в общей сложности 62,6 миллиона метрических тонн, что свидетельствует об оптимистичных перспективах рынка.

Региональное производство нержавеющей стали на плавильном заводе (2023-2024 гг.)

Регионы | 2023 (метрические тонны) | 2024 (метрических тонн) | % Изменять |

Европа | 5,997 | 6,088 | 1.5 |

НАС | 1,824 | 1950 | 6.9 |

Китай | 36,676 | 39,441 | 7.5 |

Азия, за исключением Южной Кореи и Китая. | 6,880 | 7322 | 6.4 |

Другие | 7163 | 7,820 | 9,2% |

Общий | 58,539 | 62,621 | 7,0% |

Источник: Всемирная организация производителей нержавеющей стали

Кроме того, к факторам, движущим глобальный рынок, относятся соответствие требованиям ESG и устойчивое развитие, цифровая трансформация, перестройка торговых отношений, вертикальная интеграция и диверсификация продукции. Как указано в отчете ОЭСР, опубликованном в мае 2025 года, произошло существенное увеличение мощностей по производству стали почти на 6,7%, что составляет 165 миллионов метрических тонн. Кроме того, ожидается, что на страны Азии придется 58% новых мощностей, чему способствует рост в Индии и Китае. Также активно развиваются трансграничные инвестиции, составляющие почти 16% от общего объема. Более того, к концу 2030 года ожидается ежегодный рост международного спроса на нержавеющую сталь на 0,7%. Помимо этого, с точки зрения торговых возможностей, развитие рынка нержавеющей стали также способствует его росту на международном уровне.

Экспорт и импорт проволоки из нержавеющей стали, 2023 год.

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Индия | 416 миллионов | - |

Китай | 321 миллион | 164 миллиона |

Южная Корея | 246 миллионов | - |

Германия | - | 283 миллиона |

НАС | - | 244 миллиона |

Оценка мировой торговли | 2,5 миллиарда | |

Доля мировой торговли | 0,011% | |

Сложность продукта | 1.3 | |

Источник: ОЭС

Ключ Феррохром Сводка рыночной аналитики:

Основные региональные особенности:

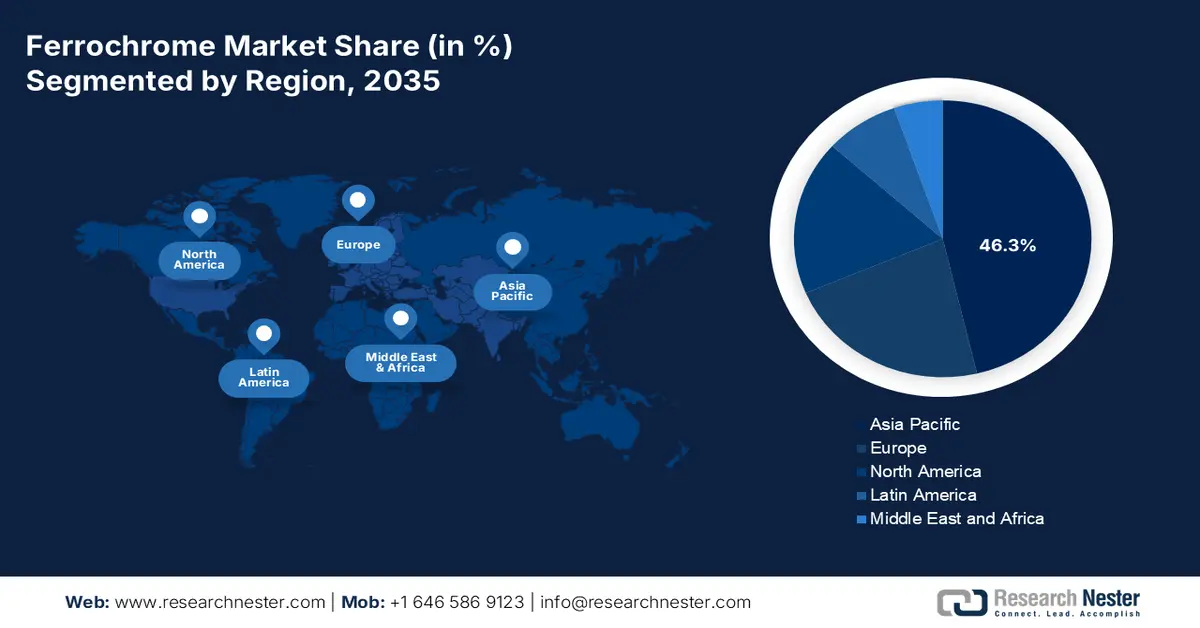

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион займет лидирующую позицию на рынке феррохрома с долей в 46,3%, чему будут способствовать расширение производственных мощностей по выпуску нержавеющей стали и рост потребления высокоуглеродистого феррохрома в рамках интегрированных цепочек поставок.

- По прогнозам, в период 2026–2035 годов наиболее быстрый рост будет наблюдаться в Северной Америке, чему способствует растущий спрос на нержавеющую сталь со стороны автомобильной, химической и машиностроительной отраслей.

Анализ сегмента:

- Согласно прогнозам, к 2035 году сегмент электродуговых печей на рынке феррохрома будет доминировать, занимая значительную долю в 95,2%, чему способствуют их операционная эффективность, масштабируемость и гибкость в переработке различного сырья.

- Ожидается, что сегмент высокоуглеродистых феррохромов займет вторую по величине долю рынка в период 2026–2035 годов благодаря своему существенному вкладу в повышение прочности, долговечности и коррозионной стойкости легированных и нержавеющих сталей.

Основные тенденции роста:

- Рост урбанизации

- Технологические достижения в плавке

Основные проблемы:

- Повышенная волатильность цен на сырье.

- Экологические нормы и давление в сфере устойчивого развития

Ключевые игроки: Glencore plc, Samancor Chrome, Yildirim Group, Outokumpu Oyj, Hernic Ferrochrome Ltd., Tata Steel Ltd., IMFA – Indian Metals & Ferro Alloys Ltd., Jindal Stainless Ltd., Balasore Alloys Ltd., Nippon Steel Corporation, Pohang Iron and Steel Company – POSCO, Yunnan Wenshan Electric Ferroalloy Co. Ltd., Shanxi Jiang County Minmetal Ferroalloy Co. Ltd., Eurasian Resources Group, Merafe Resources Ltd., Assmang Ltd., Kazchrome JSC, Afarak Group, Al Tamman Indsil Ferrochrome LLC, Consolidated Minerals Ltd.

Глобальный Феррохром Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 37,1 млрд долларов США.

- Размер рынка в 2026 году: 44,7 млрд долларов США.

- Прогнозируемый объем рынка: 166,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 11,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 46,3% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, Индия, Южная Африка, Казахстан, Япония

- Развивающиеся страны: Индонезия, Вьетнам, Бразилия, Турция, Мексика

Last updated on : 2 January, 2026

Рынок феррохрома: факторы роста и проблемы

Факторы роста

- Рост урбанизации: Масштабные инвестиции в транспорт и строительство, особенно в Китае и Индии, целенаправленно стимулируют спрос на хромосодержащую сталь, тем самым способствуя развитию мирового рынка феррохрома. Согласно статье, опубликованной Our World in Data Organization в 2024 году, более 4 миллиардов человек проживают в городах. Кроме того, в регионах с высоким уровнем дохода, таких как Ближний Восток, Япония, Австралия, Америка и Западная Европа, более 80% населения проживает в городах. В странах с уровнем дохода выше среднего, включая Южную Америку, Северную и Южную Африку, Восточную Азию и Восточную Европу, от 50% до 80% населения проживает в городах. Более того, в международном масштабе все больше людей проживает в урбанизированных районах, что составляет более 50% от общего числа жителей городов, что благоприятно сказывается на росте рынка.

- Технологические достижения в плавке: внедрение электродуговых и плазменных печей оптимизирует эффективность и снижает выбросы, тем самым повышая конкурентоспособность рынка. Согласно статье, опубликованной в журнале Materials Today Sustainability в марте 2025 года, на строительный сектор приходится от 6% до 7% мировых выбросов углекислого газа и энергетических ресурсов. Кроме того, годовой объем производства шлака в мире составляет от 340 до 410 миллионов тонн. По оценкам, ежегодно в процессе производства стали образуется около 103 миллионов тонн шлака электродуговых печей. Более того, инфраструктурная и строительная промышленность в мире потребляет более 50% стали, что превышает показатели других отраслей. Исходя из этого, долговечность и прочность стали стимулируют спрос на рынке.

- Государственное финансирование химической промышленности: Наличие национальных стратегий в Индии, Германии и Японии активно поддерживает устойчивые химические процессы, что косвенно способствует росту спроса на оборудование из нержавеющей стали на рынке феррохрома. Как указано в статье, опубликованной ЮНЕП в сентябре 2025 года, Глобальный рамочный фонд по химическим веществам выделяет от 300 000 до 800 000 долларов США на проекты со сроком реализации около 3 лет. Кроме того, согласно статье, опубликованной ЮНЕСКО в марте 2025 года, исследовательские гранты, такие как PhosAgro и IUPAC, предоставили ученым почти 30 000 долларов США в рамках программ «зеленой химии». Цель состоит в обеспечении передовых исследовательских проектов, которые положительно влияют на расширение рынка.

Проблемы

- Повышенная волатильность цен на сырье: рынок сильно зависит от хромовой руды, поставляемой в основном из Южной Африки, Казахстана и Индии. Волатильность цен на хромовую руду напрямую влияет на себестоимость производства феррохрома, создавая неопределенность для производителей и производителей нержавеющей стали. Перебои в поставках, вызванные забастовками шахтеров, дефицитом энергоносителей или геополитической нестабильностью, могут привести к резким скачкам цен, снижению прибыльности и дестабилизации долгосрочных контрактов. Например, энергетический кризис в Южной Африке неоднократно нарушал работу плавильных заводов, повышая издержки и ограничивая объемы производства. Кроме того, глобальные проблемы с транспортировкой и тарифы усиливают волатильность, затрудняя прогнозирование спроса и обеспечение стабильной рентабельности для производителей, что препятствует росту рынка.

- Экологические нормы и давление в сфере устойчивого развития: производство феррохрома энергоемко и приводит к значительным выбросам, включая углекислый газ и шестивалентный хром — опасный загрязнитель. Правительства во всем мире, особенно в Европе, ужесточают экологические нормы в рамках таких программ, как региональный «Зеленый пакт», требуя более чистых методов производства и более строгих стандартов утилизации отходов. Соблюдение этих норм требует дорогостоящих инвестиций в передовые технологии плавки, системы контроля выбросов и устойчивые источники энергии. Мелкие производители часто испытывают трудности с выполнением этих требований, что приводит к консолидации и снижению конкуренции. Например, европейские производители вложили значительные средства в низкоуглеродный феррохром, но растущие затраты ограничивают их глобальную конкурентоспособность по отношению к поставщикам из Азиатско-Тихоокеанского региона.

Размер и прогноз рынка феррохрома:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,6% |

|

Базовый размер рынка (2025 год) |

19,3 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

31,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка феррохрома:

Анализ сегментов производственного процесса

Ожидается, что к концу 2035 года сегмент электродуговых печей, являющийся частью производственного процесса, займет наибольшую долю рынка — 95,2%. Рост этого сегмента во многом обусловлен популярностью данного метода благодаря его эффективности, масштабируемости и возможности обработки различного сырья, включая хромовую руду и переработанные материалы. Технология электродуговых печей использует высоковольтные электрические дуги для плавления руды и восстановителей, производя феррохром с контролируемым содержанием углерода. Гибкость этой технологии позволяет производителям выпускать хромовые марки с высоким, низким и высоким содержанием углерода, что делает ее основой отрасли. Этот процесс особенно выгоден в регионах с обильными запасами электроэнергии и хромовой руды, таких как Южная Африка, Казахстан и Индия. Кроме того, электродуговые печи все чаще интегрируются с технологиями предварительного восстановления и гранулирования, повышая энергоэффективность и снижая выбросы.

Анализ сегментов по типам продукции

Исходя из типа продукции, ожидается, что высокоуглеродистый феррохромовый подсегмент на рынке феррохрома займет вторую по величине долю в течение прогнозируемого периода. Рост этого подсегмента в значительной степени обусловлен его важностью для производства коррозионностойких, долговечных и прочных сталей, особенно легированных и нержавеющих сталей, за счет добавления хрома для оптимизации высокотемпературных свойств, износостойкости и твердости. Согласно данным отчета, опубликованного Environment Clearance в 2022 году, сталь обычно содержит около 1%, а предпочтительно от 3% до 4,5% хрома, а нержавеющая сталь – от 12% до 20% хрома. Кроме того, высокоуглеродистый феррохром имеет содержание хрома почти 8%. В этом отношении добыча хромовой руды увеличилась на 24,8% до 34,8 млн тонн, а Южная Африка считается крупнейшим производителем с 21,0 млн тонн, что указывает на огромные возможности роста для этого подсегмента.

Анализ сегментов приложений

К концу установленного срока сегмент нержавеющей стали, согласно прогнозам, займет третью по величине долю на рынке. Развитие этого сегмента в значительной степени обусловлено наличием в его составе необходимых хромовых элементов, которые придают нержавеющей стали коррозионную стойкость, прочность и долговечность, делая ее незаменимой в различных отраслях промышленности. Спрос на этот сегмент обусловлен строительными, автомобильными, аэрокосмическими, потребительскими товарами и оборудованием для химической промышленности, где преимущества нержавеющей стали имеют решающее значение. Азиатско-Тихоокеанский регион, особенно Китай и Индия, лидируют по потреблению благодаря быстрой урбанизации, расширению инфраструктуры и промышленному росту. Европа и Северная Америка обеспечивают стабильный спрос, с акцентом на высококачественную нержавеющую сталь для аэрокосмической, медицинской и химической отраслей. Возможность вторичной переработки нержавеющей стали также поддерживает инициативы в области экономики замкнутого цикла, укрепляя долгосрочный спрос и тем самым стимулируя рост этого сегмента.

Наш углубленный анализ рынка феррохрома включает следующие сегменты:

Сегмент | Подсегменты |

Производственный процесс |

|

Тип продукта |

|

Приложение |

|

Содержание углерода |

|

Класс/Форма |

|

Канал продаж |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок феррохрома — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года рынок Азиатско-Тихоокеанского региона займет наибольшую долю в 46,3%. Рост рынка в регионе обусловлен увеличением мощностей по производству нержавеющей стали в Южной Корее, Японии, Индии и Китае, а также ростом использования высокоуглеродистого феррохрома в интегрированных цепочках поставок торговых предприятий и заводов. Согласно статье, опубликованной Организацией МОТ в сентябре 2025 года, на цепочку поставок в регионе приходится 41% объема международной торговли товарами и обеспечивает работой почти 75 миллионов человек, особенно в Юго-Восточной Азии, в крупных корпорациях, а также в микро-, малых и средних предприятиях. Эти малые экономические единицы составляют почти 97% всех предприятий и обеспечивают занятость 70% рабочей силы региона, что делает их благоприятными для стимулирования роста рынка.

Китайский рынок феррохрома значительно растёт благодаря резкому увеличению производства нержавеющей стали, доминированию высокоуглеродистого феррохрома, а также устойчивым промышленным инвестициям. Согласно статье, опубликованной Ассоциацией производителей стали AISU в январе 2024 года, производство нержавеющей стали в стране увеличилось на 12,6% к 2023 году по сравнению с 2022 годом, достигнув 36 миллионов тонн. Кроме того, экспорт нержавеющей стали из страны, по оценкам, составит 4,1 миллиона тонн к 2023 году по сравнению с 4,5 миллионами тонн в 2022 году. В то же время импорт за тот же период увеличился с 3,2 миллиона тонн до 2,0 миллионов тонн. Более того, годовая производственная мощность достигла 50 миллионов тонн, а коэффициент использования мощностей составляет 70%. Кроме того, в 2024 году было введено в эксплуатацию около 13 миллионов тонн энергии, что способствовало росту рынка.

Индийский рынок также растет благодаря модернизации промышленности, развитию инфраструктуры и росту химической отрасли. Кроме того, правительство обеспечивает наличие стандартных документов, подтверждающих постоянную политическую поддержку и финансирование нефтехимической и химической промышленности. Как указано в статье, опубликованной Invest India в марте 2025 года, объем внутреннего химического сектора оценивается в 220 миллиардов долларов США по состоянию на 2024 год и, как ожидается, достигнет 300 миллиардов долларов США к концу 2028 года. Кроме того, прогнозируется, что химический сектор страны вырастет на 11-12%, а к концу 2040 года — на 7-10%, что означает трехкратное увеличение. Более того, 70% внутреннего химического производства потребляется на региональном уровне, и ожидается, что на долю страны будет приходиться 205% прироста международного потребления химической продукции в течение следующих двух десятилетий, что благоприятствует развитию рынка.

Анализ рынка Северной Америки

Ожидается, что Северная Америка станет самым быстрорастущим регионом на рынке феррохрома в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено ростом спроса на нержавеющую сталь в автомобильной, химической и машиностроительной отраслях. Кроме того, в регионе действуют строгие правила безопасности и охраны окружающей среды, которые влияют на решения на протяжении всей цепочки создания стоимости в химической промышленности. Помимо этого, согласно статье, опубликованной Министерством энергетики США (DOE) в марте 2024 года, химический сектор в США обеспечивает более 25% валового внутреннего продукта (ВВП). Он также сильно зависит от ископаемых ресурсов как в качестве энергии, так и сырья, и отвечает за 513 миллионов метрических тонн выбросов углекислого газа, связанных с производством энергии. Более того, в настоящее время отрасль перерабатывает сырье в более чем 70 000 различных продуктов, что способствует росту рынка.

США на рынке феррохрома набирают все большую популярность благодаря взаимосвязи спроса, бюджетным ограничениям, наличию государственных программ, а также передовым материалам и производственным процессам. Кроме того, согласно отчету Агентства по охране окружающей среды (EPA) за март 2022 года, бюджет президента на 2023 год составил 11,8 млрд долларов США при численности персонала в 16 204,1 штатных единиц, выделенных на мероприятия по защите здоровья человека и окружающей среды. Помимо этого, EPM, а также S&T, выделили 11,9 млн долларов США в 2022 году и 23,7 млн долларов США в 2023 году, что позволяет поддерживать программы по обеспечению химической устойчивости и безопасности. Это также свидетельствует о стабильном государственном финансировании экологического надзора за химическими веществами в стране. Более того, ежегодные бюджетные ассигнования EPA часто отдают предпочтение нержавеющей стали из-за ее долговечности и соответствия требованиям для поддержания спроса на феррохром, особенно в регулируемых химических операциях.

Ежегодный анализ бюджета Агентства по охране окружающей среды США (2014-2023 гг.)

Год | Сумма бюджета (млрд долларов США) |

2014 | 8.2 |

2015 | 8.1 |

2016 | 8.1 |

2017 | 8.3 |

2018 | 8.8 |

2019 | 8.8 |

2020 | 9.0 |

2021 | 9.2 |

2022 | 9.2 |

2023 | 11.9 |

Источник: Агентство по охране окружающей среды (EPA) при правительстве

Канада на рынке феррохрома также развивается благодаря промышленному спросу, государственной поддержке химической промышленности, регулированию и устойчивому развитию, а также конкурентоспособности рынка и торговли. Как указано в статье, опубликованной CIAC в ноябре 2025 года, более 5 лет в фонд критически важных минералов было выделено 2 миллиарда долларов США для успешного создания суверенного фонда критически важных минералов для поддержки тактических инвестиций по всей цепочке создания стоимости в чистой экономике страны. Кроме того, как указано в отчете Clean Energy Canada, опубликованном в марте 2023 года, химическая и удобренная промышленность страны эффективно обеспечивает работой более 88 800 человек и производит 21 миллион тонн выбросов парниковых газов, что делает ее крупнейшим источником выбросов среди развитых отраслей. Кроме того, этот сектор приносит 4,7 триллиона долларов США ежегодной международной выручки, что свидетельствует об оптимистичных перспективах роста рынка.

Анализ европейского рынка

Прогнозируется, что к концу указанного периода европейский рынок феррохрома продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен спросом на оборудование для химической обработки, а также спросом на нержавеющую сталь в строительстве, автомобилестроении и машиностроении. Кроме того, ужесточение региональных нормативных рамок в отношении промышленных и химических выбросов направляет покупателей к отслеживаемым, менее загрязняющим окружающую среду и качественным методам плавки, что также способствует развитию рынка. Согласно статье, опубликованной Европейским агентством по окружающей среде в марте 2023 года, объем продаж химической продукции в регионе составил 499 миллиардов евро, при этом производство достигло 271 миллиона тонн, а потребление — 289 миллионов тонн. Более того, что касается разнообразия химической продукции, в регионе было зарегистрировано более 26 600 химических веществ в соответствии с национальным законодательством REACH.

Рынок феррохрома в Германии набирает обороты благодаря наличию обширной промышленной базы в химической, машиностроительной, автомобильной и машиностроительной отраслях, использующей нержавеющую сталь. Согласно статье, опубликованной Британской ассоциацией производителей нержавеющей стали в 2025 году, потребление стали в регионе в целом выросло до 148,1 млн тонн. Кроме того, потребление стали в стране увеличилось на 3,2% к 2024 году, достигнув 28,9 млн тонн, а также на 10% в 2025 году, составив 31,8 млн тонн. Помимо этого, отечественный производитель стали Thyssenkrupp объявил о планах снизить производственную мощность на своем заводе в Дуйсбурге с 11 млн тонн до 9-9,5 млн тонн, обеспечив тем самым оптимальный баланс в производственном процессе, что свидетельствует об оптимистичных перспективах роста рынка.

Рынок феррохрома в Польше также растет благодаря наличию региональных стандартов устойчивого развития и безопасности, промышленному развитию, возможностям структурного финансирования и модернизации производственной и химической баз. Согласно статье ITA от января 2024 года, страна является восходящим новатором, занимая 62,8% регионального среднего показателя, на основе чего общие показатели в целом растут все более быстрыми темпами. Кроме того, страна тратит 1,3% своего ВВП на исследования и разработки. Между тем, 66% отечественных организаций успешно внедрили как минимум одну инновационную цифровую технологию в весь производственный процесс. Кроме того, по состоянию на июнь 2023 года корпорация Intel инициировала крупнейшие прямые иностранные инвестиции в размере 5 миллиардов долларов США в строительство завода по интеграции и тестированию полупроводников в Мичкине, что способствовало дальнейшему росту рынка.

Ключевые игроки рынка феррохрома:

- Glencore plc (Швейцария)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Samancor Chrome (Южная Африка)

- Группа компаний «Йылдырым» (Турция)

- Outokumpu Oyj (Финляндия)

- Hernic Ferrochrome Ltd. (Южная Африка)

- Tata Steel Ltd. (Индия)

- IMFA – Indian Metals & Ferro Alloys Ltd. (Индия)

- Jindal Stainless Ltd. (Индия)

- Balasore Alloys Ltd. (Индия)

- Корпорация «Ниппон Стил» (Япония)

- Компания Pohang Iron and Steel – POSCO (Южная Корея)

- Компания Yunnan Wenshan Electric Ferroalloy Co. Ltd. (Китай)

- Шаньси Цзян Каунти Minmetal Ferroalloy Co. Ltd. (Китай)

- Евразийская ресурсная группа (Казахстан)

- Merave Resources Ltd. (Южная Африка)

- Assmang Ltd. (Южная Африка)

- АО «Казхром» (Казахстан)

- Группа Афарак (Великобритания)

- Al Tamman Indsil Ferrochrome LLC (Оман)

- Consolidated Minerals Ltd. (Австралия)

- Glencore plc — один из крупнейших и наиболее экономически эффективных в мире производителей феррохрома, имеющий интегрированные горнодобывающие и плавильные предприятия. В 2024 году компания произвела более 1166 килотонн феррохрома, поставляя его производителям нержавеющей стали по всему миру. Масштаб производства и экономическая эффективность обеспечивают ей доминирующее положение в европейских и азиатских цепочках поставок нержавеющей стали.

- Samancor Chrome — один из ведущих производителей феррохрома в Южной Африке. Компания владеет обширными горнодобывающими и металлургическими активами и сыграла ключевую роль в стабилизации феррохромовой промышленности Южной Африки на фоне роста цен на энергоносители. Партнерство с Eskom в 2025 году отражает стратегические усилия по поддержанию конкурентоспособности на мировых рынках.

- Группа компаний Yildirim , через свою дочернюю компанию YILMADEN, является вторым по величине в мире производителем высокоуглеродистого феррохрома. Компания владеет Eti Krom, единственным в Турции производителем высокоуглеродистого феррохрома с запасами, превышающими 130 миллионов тонн хромовой руды. Приобретения на международном уровне, включая шведскую компанию Vargön Alloys, расширили ее глобальное присутствие в сфере производства ферросплавов.

- Компания Outokumpu Oyj управляет хромовым рудником Кеми и феррохромовым плавильным заводом в Торнио, что делает феррохром ключевым компонентом ее производства нержавеющей стали. Компания делает упор на экологически чистый и устойчивый феррохром, позиционируя его как конкурентное преимущество в Европе. В 2024 году Outokumpu временно сократила производство из-за слабого спроса, но поддерживает долгосрочную интеграцию со своими предприятиями по производству нержавеющей стали.

- Компания Hernic Ferrochrome Ltd. является одним из крупнейших в Южной Африке интегрированных производителей феррохрома, поставляющим хромовую руду на мировые рынки нержавеющей стали. Компания столкнулась с трудностями, вызванными ростом цен на энергоносители и конкуренцией со стороны быстрорастущих рынков Китая. Несмотря на сокращения, Hernic остается признанным именем в феррохромовой промышленности, что отражает репутацию Южной Африки как крупного поставщика.

Вот список ключевых игроков, работающих на мировом рынке:

Международный рынок феррохрома значительно консолидирован, при этом игроки из Азиатско-Тихоокеанского региона и Европы доминируют в производстве и цепочках поставок. Такие компании, как Glencore, Samancor и Tata Steel, используют вертикальную интеграцию и долгосрочные контракты на поставку руды для обеспечения стабильности поставок сырья. Стратегические инициативы включают расширение мощностей в Индии и Китае, программы устойчивого развития в Европе, соответствующие региональной «Зеленой программе», и проекты цифровой трансформации в Южной Корее и Японии для повышения эффективности плавки. Кроме того, в июле 2025 года АО «ТНК Казхром», дочерняя компания Евразийской ресурсной группы, успешно установило новый производственный рекорд, выпустив почти 31,2 миллиона тонн ферросплавов, и имеет прочную и диверсифицированную клиентскую базу, включающую производителей нержавеющей стали в Европе, США, Юго-Восточной Азии, Японии и Китае, что создает благоприятные условия для роста рынка в глобальном масштабе.

Корпоративный ландшафт рынка феррохрома:

Последние события

- В декабре 2025 года компания Eskom успешно завершила работу над Меморандумом о взаимопонимании (MoU) с производителями феррохрома, а именно компанией Samancor Chrome, совместно с Glencore–Merafe Chrome Venture, с целью разработки долгосрочного и устойчивого решения для всей феррохромовой отрасли.

- В декабре 2025 года компания Glencore Marafe Chrome Venture провела переговоры с Eskom и другими заинтересованными сторонами, включая Glencore Ferroalloys, и фактически подписала Меморандум о взаимопонимании (MOU) для расширения взаимодействия и сотрудничества в целях обеспечения работоспособного энергетического решения для сектора феррохрома.

- В декабре 2024 года компания Outokumpu инициировала инвестиции в предприятие по производству биоуглерода в Германии с целью значительного сокращения прямых выбросов и замены ископаемого сырья экономически выгодными альтернативами.

- Report ID: 5045

- Published Date: Jan 02, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Феррохром Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.