Обзор рынка переработки кормов:

Объем рынка переработки кормов в 2025 году оценивался в 25,2 млрд долларов США и, как ожидается, достигнет 39,9 млрд долларов США к концу 2035 года, увеличиваясь на 4,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли переработки кормов оценивался в 26,4 млрд долларов США.

Переработка кормов является важнейшим компонентом глобальной цепочки создания стоимости в животноводстве, чему способствуют спрос на животный белок и формализованный контроль за безопасностью кормов. Согласно данным ФАО за 2023 год, мировое производство мяса достигло 362,6 млн тонн в 2022 году, а производство молока составило 944 млн тонн, что отражает постоянное давление на производство комбикормов для поддержания продуктивности и эффективности кормления. Более того, в основных странах-производителях животноводческой продукции комбикормовые заводы все больше концентрируются в регионах с высокой плотностью поголовья скота, чтобы минимизировать логистические издержки. Например, в Юго-Восточной Азии осуществляются значительные инвестиции в мощности комбикормовых заводов для поддержки растущего сектора птицеводства и аквакультуры, при этом зависимость от импорта кормов смещается в сторону компонентов с добавленной стоимостью, таких как витамины и аминокислоты, а не готовых кормов.

Помимо соблюдения нормативных требований, системы обеспечения безопасности кормов также влияют на распределение капитала в экосистеме переработки кормов. Закон о модернизации безопасности пищевых продуктов, принятый Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), устанавливает операционные протоколы для предприятий по производству кормов для животных, требуя от производителей кормов внедрения анализа опасностей и профилактических мер, основанных на оценке рисков. Аналогичные нормативные положения действуют и в Европе, обеспечивая научный надзор за кормовыми добавками и оценкой рисков в странах-членах ЕС, усиливая стандарты отслеживаемости и контроля опасностей. Кроме того, устойчивое развитие и ресурсоэффективность становятся измеримыми приоритетами. Согласно отчету ФАО за 2026 год, на цепочку поставок животноводческой продукции приходится почти 14,5% глобальных антропогенных выбросов парниковых газов, что побуждает производителей кормов улучшать коэффициенты конверсии кормов и оптимизировать использование ингредиентов. Эти политики и динамика производства поддерживают стабильный промышленный спрос на современные мощности по переработке кормов, модернизацию автоматизации и соответствие нормативным требованиям при модернизации предприятий на развитых и развивающихся рынках переработки кормов.

Ключ Обработка кормов Сводка рыночной аналитики:

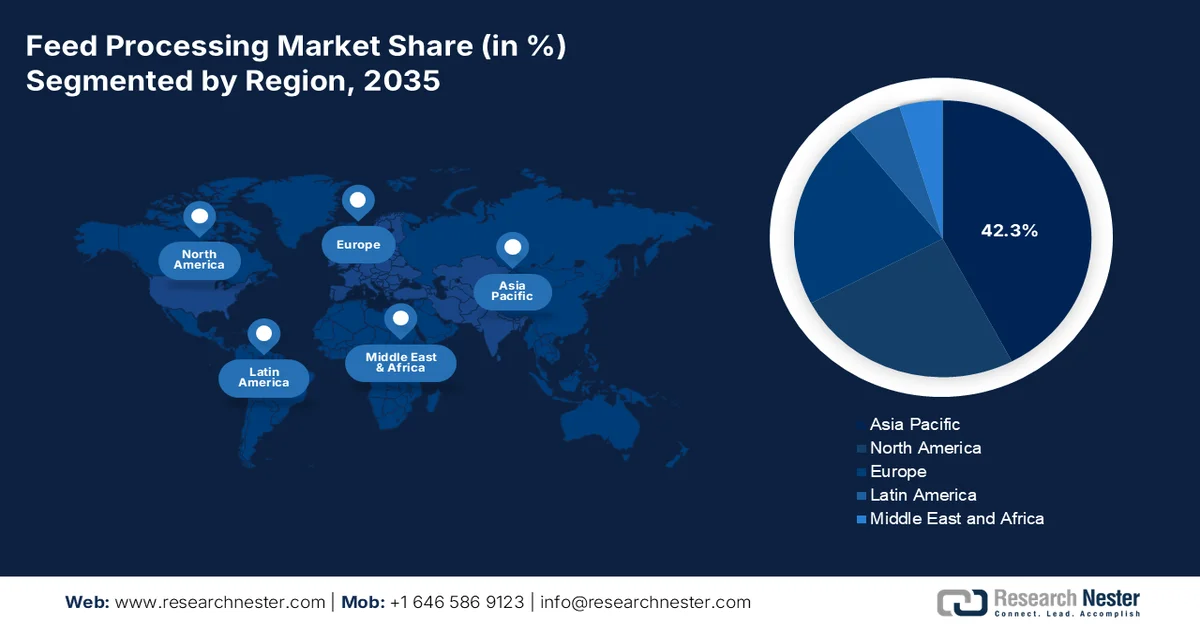

Основные региональные особенности:

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион придется 42,3% рынка переработки кормов, чему способствуют растущий спрос на белок, обусловленный ростом населения, и государственные инвестиции в промышленные мощности по переработке кормов.

- Ожидается, что в период с 2026 по 2035 год Северная Америка продемонстрирует самый быстрый рост на рынке, что обусловлено технологической модернизацией, заменой устаревшего технологического оборудования и растущим внедрением автоматизированных энергоэффективных систем.

Анализ сегмента:

- По оценкам, к 2035 году доля сегмента «Торговля/Продажи оптовым покупателям» в рамках торгового сегмента составит 75,3%, чему будет способствовать широкое присутствие специализированных производителей кормов, поставляющих продукцию внешним животноводческим хозяйствам.

- В сегменте оптовой торговли прямые продажи, как ожидается, останутся доминирующими в течение прогнозируемого периода 2026–2035 годов, чему способствуют потребность в специализированном капиталоемком оборудовании для переработки кормов и тесное сотрудничество между производителями и операторами комбикормовых заводов.

Основные тенденции роста:

- Инвестиции в инфраструктуру аквакультуры

- Инвестиции в производство зерна и сырье

Основные проблемы:

- Рост волатильности цен на сырье.

- Требование устойчивого развития и отслеживаемости

Ключевые игроки: Andritz AG (Австрия), Bühler AG (Швейцария), CPM (California Pellet Mill) (США), Muyang Group (Китай), SKIOLD (Дания), Clextral (Франция), GEA Group AG (Германия), La Meccanica (Италия), Henan Vanmay Industry Co., Ltd. (Китай), ABC Machinery (Китай), Alvan Blanch Development Company Limited (Великобритания), Henan Longchang Machinery Manufacturing Co., Ltd. (Китай), VICTOR Milling (Индия), Henan Dowin International Trade Co., Ltd (Китай), Jiangsu Degao Machinery Co., Ltd (Китай), Royal De Heus (Нидерланды), CJ Feed & Care (Южная Корея), Louis Dreyfus Company (Нидерланды), De Heus India (Индия), Fortifi Food Processing Solutions (Италия).

Глобальный Обработка кормов Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 25,2 млрд долларов США.

- Размер рынка в 2026 году: 26,4 млрд долларов США.

- Прогнозируемый объем рынка: 39,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 4,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (42,3% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Германия, Бразилия, Нидерланды

- Развивающиеся страны: Индия, Вьетнам, Индонезия, Таиланд, Мексика

Last updated on : 12 March, 2026

Рынок переработки кормов: факторы роста и проблемы

Факторы роста

- Инвестиции в инфраструктуру аквакультуры: Национальные правительства вкладывают значительные средства в расширение аквакультуры для удовлетворения растущего спроса на белок и снижения зависимости от импорта. Это напрямую стимулирует спрос на экструдеры и линии по переработке кормов для водных животных, способствуя росту рынка переработки кормов. Согласно данным PIB за февраль 2026 года, Департамент рыболовства выделил почти 2,18 млрд долларов США в рамках программы Pradhan Mantri Matsya Sampada Yojana на развитие инфраструктуры рыболовства и аквакультуры, включая комбикормовые заводы. Эта инициатива направлена на удвоение производства рыбы, что требует значительных мощностей по переработке кормов. Для поставщиков оборудования эти финансируемые государством программы создают предсказуемые многолетние циклы спроса на плавающие экструдеры для кормов и системы сушки.

- Производство зерна и инвестиции в сырье: спрос на переработку кормов тесно связан с поддерживаемым государством производством зерна. Согласно данным Министерства сельского хозяйства США за 2025-2026 годы, мировое производство кукурузы достигло 1,23 миллиарда метрических тонн, причем значительная часть приходится на корма. С другой стороны, данные Китайской Народной Республики за декабрь 2023 года показали, что национальное производство зерна выросло на 1,3% в годовом исчислении, что укрепило доступность зерна для кормов внутри страны. Правительства уделяют приоритетное внимание обеспечению безопасности сырья посредством субсидирования ресурсов, инвестиций в ирригацию и инфраструктуру хранения, стабилизируя поставки сырья для предприятий по переработке кормов. Стабильная доступность зерна снижает волатильность цен и позволяет комбикормовым заводам работать с более высокими коэффициентами использования. Таким образом, государственные инвестиции в складирование, транспортировку и буферные запасы напрямую поддерживают крупномасштабные рыночные мощности и инициативы по модернизации.

Производство кукурузы (с 2024 по 2025 год)

Страна | Вместимость (миллион метрических тонн) |

Бразилия | 131.0 |

Аргентина | 53.0 |

Украина | 29.0 |

Мексика | 25.7 |

ЮАР | 16.5 |

Источник: Министерство сельского хозяйства США, 2025-2026 гг.

- Государственные субсидии на корма для животноводческих резервов: В ряде стран существуют животноводческие резервы для обеспечения продовольственной безопасности, и правительства напрямую субсидируют переработку кормов для этих резервов. Министерство сельского хозяйства и сельских дел Китая управляет национальными резервами свиней и молочного скота, а правительства провинций обязаны поддерживать минимальные запасы кормов. Кроме того, правительства выделяют значительные бюджетные средства на субсидирование переработки кормов для восстановления племенных стад. Эти программы создают стабильный, финансируемый государством спрос на переработанные корма, часто со специфическими требованиями к качеству, требующими современного оборудования для измельчения и смешивания. Заключение контрактов на программы кормления стратегических резервов обеспечивает стабильные базовые объемы, которые защищают предприятия от волатильности рынка коммерческой переработки кормов, оправдывая инвестиции в производственные линии.

Проблемы

- Растущая волатильность цен на сырье: помимо доступности, основной преградой является полная непредсказуемость стоимости ингредиентов. Затраты на корма составляют значительную часть производственных расходов и зависят от таких факторов, как политика в отношении биотоплива и спекулятивная торговля. Для новых игроков рынка, работающих с низкой рентабельностью и не имеющих развитых стратегий хеджирования, такая волатильность представляет собой серьезную проблему на рынке переработки кормов. Внезапный рост цен на кукурузу или соевый шрот может мгновенно снизить прибыльность, в то время как устоявшиеся игроки используют фьючерсы и опционы для фиксации цен и поддержания точности бюджета в узком диапазоне.

- Требование устойчивого развития и отслеживаемости: Новые правила требуют от компаний подтверждения того, что цепочки поставок не связаны с вырубкой лесов, с возможностью отслеживания вплоть до конкретных участков земли. Для выполнения этого требования необходимо внедрить цифровые платформы отслеживания и обеспечить использование сертифицированных ингредиентов, которые часто продаются по завышенным ценам. Это представляет собой дорогостоящую и сложную трансформацию цепочки поставок. Новым игрокам не хватает масштаба для покрытия этих затрат на соблюдение требований или налаженных связей с поставщиками, гарантирующих сертифицированные источники сырья, и они могут быть немедленно исключены из рынка переработки кормов, что остановит их рост еще до его начала.

Размер и прогноз рынка переработки кормов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

4,7% |

|

Базовый размер рынка (2025 год) |

25,2 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

39,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка переработки кормов:

Анализ торговых сегментов

В сегменте оптовой торговли подсегмент коммерческих продаж доминирует на рынке переработки кормов и, как ожидается, к концу 2035 года займет долю в 75,3%. Это доминирование обусловлено тем, что производство кормов осуществляется крупными специализированными компаниями, которые продают корма внешним животноводам, а не потребляют их внутри страны. Согласно данным CFAES за декабрь 2023 года, в США насчитывалось около 5800 коммерческих комбикормовых заводов, лицензированных FDA, которые ежегодно производили миллион тонн кормов и кормовых ингредиентов для оптового рынка. Эта обширная сеть сторонних производителей подчеркивает доминирование сегмента оптовой торговли, поскольку интегрированные сельскохозяйственные предприятия составляют меньшую долю от общего объема производства, в основном обслуживая конкретные птицеводческие или свиноводческие хозяйства.

Анализ сегментов каналов сбыта

В сегменте рынка переработки кормов доминируют прямые продажи, поскольку капиталоемкое оборудование, такое как экструдеры, грануляторы и автоматизированные системы дозирования, требует высокой степени индивидуализации, технических переговоров и послепродажного обслуживания. Ведущие производители напрямую взаимодействуют с коммерческими комбикормовыми заводами и интеграторами для проектирования производственных линий по индивидуальному заказу, обеспечивая соответствие оборудования конкретным требованиям к производительности и рецептуре. Предпочтение прямым продажам подтверждается масштабом инвестиций в этот сектор. Согласно отчету OEC 2024, только Италия экспортировала оборудования для производства кормов для животных на сумму более 110 миллионов долларов США, причем большая часть этих дорогостоящих капитальных товаров была приобретена через прямые соглашения между производителем и дистрибьютором, а не через розничных посредников, что подчеркивает характер B2B-сбыта.

Анализ сегмента конечных пользователей

Производители кормов для животных являются основными конечными потребителями на рынке переработки кормов, на их долю приходится наибольшая доля закупок оборудования. К таким предприятиям относятся как транснациональные корпорации, так и крупные региональные кооперативы, и всем им необходимы высокопроизводительные технологические линии для производства стабильных, сбалансированных по питательным веществам кормов в больших масштабах. Более того, производители кормов должны соблюдать строгие нормативные стандарты безопасности и качества кормов, что стимулирует спрос на передовые технологии кондиционирования, гранулирования и покрытия. Помимо предприятий по производству кормов для животных, основную клиентскую базу для поставщиков оборудования для переработки кормов составляют предприятия, работающие в соответствии с законом о модернизации безопасности пищевых продуктов, поскольку эти предприятия по закону обязаны внедрять превентивные меры контроля, требующие использования современного технологического и мониторингового оборудования.

Наш углубленный анализ рынка переработки кормов включает следующие сегменты:

Сегмент | Подсегменты |

Торговля |

|

Тип оборудования |

|

Приложение |

|

Форма |

|

Режим работы |

|

Конечный пользователь |

|

Канал сбыта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок переработки кормов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует и, как ожидается, к концу 2035 года займет наибольшую региональную долю выручки в 42,3%. Движущей силой рынка является рост населения и последующий переход к более высокому уровню потребления белка, что требует промышленного производства кормов. Правительства стран региона уделяют приоритетное внимание продовольственной безопасности, что приводит к инвестициям в отечественные мощности по переработке кормов для снижения зависимости от импортного мяса и рыбы. Основная тенденция — модернизация диверсифицированных небольших комбинатов в крупные автоматизированные перерабатывающие предприятия, обусловленная как экономической эффективностью, так и строгими стандартами безопасности пищевых продуктов, внедряемыми национальными властями. Например, Китай вводит строгие правила качества кормов, побуждая переработчиков модернизировать линии измельчения, смешивания и гранулирования с интегрированной системой отслеживания. Кроме того, поддерживаемое государством расширение аквакультуры стимулирует спрос на рынке переработки кормов в Азиатско-Тихоокеанском регионе.

Правительственные инициативы по повышению продуктивности животноводства и экспорту продукции аквакультуры стимулируют спрос на рынке переработки кормов в Индии . В феврале 2026 года завод по производству кормов для крупного рогатого скота HAFED мощностью 150 тонн в сутки в Рохтаке, а также его дополнительное предприятие в Сактакхере, демонстрируют участие кооператива, поддерживаемого государством, в организованном производстве кормов в Харьяне. Модернизация устаревшей инфраструктуры мощностью 100 тонн в сутки с использованием модернизированных технологий переработки отражает увеличение мощностей в соответствии с растущими потребностями в повышении продуктивности животноводства. Более того, данные DAHD за март 2026 года показывают, что правительство Индии утвердило пересмотренный объем финансирования в размере 3,16 млрд долларов США в рамках Фонда развития инфраструктуры животноводства (AHIDF) до 2025-2026 годов, который явно включает финансовую поддержку для создания заводов по производству кормов для животных наряду с инфраструктурой для переработки молочной и мясной продукции. Это свидетельствует о росте рынка.

Доступность кормового зерна и динамика его замещения формируют рынок переработки кормов в Китае . Согласно данным Министерства сельского хозяйства США за октябрь 2024 года, общий объем производства кормов в Китае достиг 286,5 млн метрических тонн, что свидетельствует о сохранении крупномасштабного промышленного производства кормов. Кроме того, производство кукурузы достигло 293 млн тонн, что подтверждает доминирование кукурузы в рецептурах кормов благодаря конкурентоспособной цене. Помимо этого, прогнозируется увеличение производства пшеницы; однако ожидается снижение использования пшеницы в кормах, поскольку улучшение качества кукурузы ограничивает ее замещение. Прогнозируется незначительное снижение производства риса из-за наводнений и, как следствие, сокращение его использования в кормах. В совокупности, стабильное внутреннее производство зерна, умеренные объемы импорта и рецептуры кормов, ориентированные на кукурузу, поддерживают устойчивый спрос на крупномасштабную инфраструктуру для измельчения, дозирования и гранулирования в китайской индустрии переработки кормов.

Анализ рынка Северной Америки

По прогнозам, Северная Америка станет самым быстрорастущим регионом на рынке переработки кормов в рассматриваемый период с 2026 по 2035 год. Движущими силами рынка являются консолидация, технологическая модернизация и строгое соблюдение нормативных требований. США и Канада вместе представляют собой зрелый, высокообъемный рынок, ориентированный на операционную эффективность и безопасность пищевых продуктов. Основным драйвером является замена устаревшего оборудования автоматизированными энергоэффективными системами для снижения затрат на рабочую силу и соответствия нормативным стандартам. Ключевой тенденцией на рынке переработки кормов в Северной Америке является интеграция анализа данных для прогнозирующего технического обслуживания и оптимизации выхода продукции, что сокращает время простоя на высокопроизводительных комбинатах, обслуживающих птицеводческие и свиноводческие предприятия. На рынке также наблюдается растущий спрос на оборудование, способное перерабатывать альтернативные ингредиенты, такие как мука из насекомых и побочные продукты переработки рапса, что обусловлено целями устойчивого развития.

Устойчивый рост объемов животноводства и доступность зерна, подкрепленные федеральным сельскохозяйственным надзором, стимулируют спрос на рынке переработки кормов в США . Согласно данным Министерства сельского хозяйства США за июнь 2025 года, производство бройлеров в США увеличилось на 17,3% в 2024 году, что отражает стабильный спрос на комбикорма для птицы. С другой стороны, производство кукурузы в США составило 432,34 миллиона метрических тонн, значительная часть которых была направлена на корма для животных, обеспечивая доступность сырья для промышленных комбикормовых заводов, согласно данным Министерства сельского хозяйства США за 2025-2026 годы. Кроме того, регулирующий надзор в рамках Закона о модернизации безопасности пищевых продуктов (FSMA), осуществляемый Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA), продолжает контролировать более 20 000 предприятий по производству кормов для животных по всей стране, усиливая инвестиции в системы дозирования, кондиционирования и гранулирования, обусловленные соблюдением требований, согласно данным Закона об охране окружающей среды Джорджтаунского университета за декабрь 2023 года. В целом, эти данные свидетельствуют о стабильном промышленном спросе на автоматизированную высокопроизводительную инфраструктуру для переработки кормов в птицеводстве, животноводстве (крупный рогатый скот) и свиноводстве.

Стабильное животноводство и производственные мощности по выпуску зерна формируют рынок переработки кормов в Канаде . Согласно данным правительства Канады за февраль 2025 года, общее поголовье крупного рогатого скота и телят составило 10,9 млн голов, что подтверждает базовый спрос на переработанные корма для жвачных животных. Кроме того, производство куриного мяса в Канаде принесло 3,9 млрд долларов США, что отражает устойчивые потребности в комбикормах в рамках системы управления поставками страны, согласно данным правительства Канады за август 2025 года. Что касается торговли, Канада экспортировала оборудование для приготовления кормов для животных на сумму 61,1 млн долларов США в 2024 году. Совокупные масштабы животноводства, доступность зерна и федеральный нормативный контроль поддерживают стабильный спрос на промышленные системы переработки кормов в сегментах птицеводства, животноводства и свиноводства в Канаде.

Данные об экспорте оборудования для приготовления кормов для животных (2024 г.)

Страна | Стоимость (доллары США) |

НАС | 56,9 млн. |

Япония | 710 тыс. |

Австралия | 1,46 М |

Китай | 201K |

Источник: ОЭСР 2024

Анализ европейского рынка

Европа активно наращивает темпы роста рынка переработки кормов благодаря передовым технологиям и строгой нормативной политике. Рост обусловлен модернизацией, требованиями устойчивого развития и импортозамещением. Европейский зеленый пакт и стратегия «От фермы до вилки» являются основными катализаторами, побуждающими переработчиков сокращать свое воздействие на окружающую среду за счет энергоэффективного оборудования и альтернативных линий переработки белка. Соблюдение норм гигиены кормов ЕС и директив по загрязняющим веществам требует инвестиций в передовые системы очистки, измельчения и термической обработки. Ключевой тенденцией на европейском рынке переработки кормов является консолидация, при которой крупные кооперативы приобретают более мелкие заводы для достижения экономии за счет масштаба путем внедрения цифрового мониторинга и автоматизации.

Концентрированный животноводческий сектор и строгие экологические нормы стимулируют рост рынка переработки кормов в Германии . Согласно данным OEC за 2024 год, Германия экспортировала оборудование для производства кормов для животных на сумму 131 миллион долларов США, что свидетельствует о ее позиции в качестве ключевого поставщика оборудования. Кроме того, такие достижения, как инвестиции в размере 58,15 миллионов долларов США в предприятие по переработке бобовых, введенное в эксплуатацию компанией BENEO в апреле 2025 года, укрепляют внутренние мощности по переработке кормовых ингредиентов, в основном растительных белковых добавок, таких как бобы. С другой стороны, такие инновации, как автоматизированная система разделения бройлеров по полу от компании Ceva, способствуют оптимизации производительности в птицеводстве, косвенно усиливая спрос на стандартизированные высококачественные корма, что указывает на позитивный рост рынка.

Различия в законодательстве и национальная ориентация на продовольственную безопасность подпитывают рынок переработки кормов в Великобритании . Согласно данным правительства Великобритании за июнь 2025 года, 60% животноводческих хозяйств в Великобритании используют составление рационов или профессиональные рекомендации по питанию при определении стратегий кормления крупного рогатого скота и овец, при этом 47% хозяйств применяют такую поддержку как минимум периодически, что указывает на структурированное планирование кормления и растущую зависимость от стандартизированных комбикормов. Такой уровень требует точного дозирования, смешивания и систем контроля качества при переработке кормов. Кроме того, данные Федерации холодовой цепи за август 2023 года, охватывающие почти 300 членов, эксплуатирующих более 450 складских помещений и более 30 000 транспортных средств по всей Великобритании, подчеркивают масштабы логистической инфраструктуры с регулируемой температурой, имеющей отношение к специализированным и высокоэффективным кормам. Эти данные свидетельствуют об активном росте рынка.

Ключевые игроки рынка переработки кормов:

- Andritz AG (Австрия)

- Bühler AG (Швейцария)

- CPM (Калифорнийский гранулятный завод) (США)

- Группа компаний «Муян» (Китай)

- СКИОЛЬД (Дания)

- Клекстраль (Франция)

- GEA Group AG (Германия)

- La Meccanica (Италия)

- Хэнань Ванмай Индастри Ко., Лтд. (Китай)

- ABC Machinery (Китай)

- Компания Alvan Blanch Development Company Limited (Великобритания)

- Компания Henan Longchang Machinery Manufacturing Co., Ltd. (Китай)

- VICTOR Milling (Индия)

- Компания Henan Dowin International Trade Co., Ltd (Китай)

- Цзянсу Дегао Машинери Ко., Лтд (Китай)

- Royal De Heus (Нидерланды)

- CJ Feed & Care (Южная Корея)

- Компания Луи Дрейфуса (Нидерланды)

- De Heus India (Индия)

- Fortifi Food Processing Solutions (Италия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Andritz AG — ведущая международная технологическая группа, добившаяся значительных успехов на рынке переработки кормов, предлагая комплексные производственные линии и инновационные системы для кормов для животных и аквакультуры. Компания объединила свой обширный опыт в области механической и термической обработки для разработки передовых мельниц, обеспечивающих высокую эффективность и качество продукции.

- Компания Buhler AG, швейцарский технологический лидер, внесла значительный вклад в формирование конкурентной среды в сфере решений для переработки кормов, уделяя приоритетное внимание устойчивому развитию, безопасности пищевых продуктов и цифровой трансформации. Компания реализует стратегические инициативы, основанные на своей системе решений в области питания, интегрируя передовые технологии измельчения, смешивания и гранулирования со своей собственной платформой цифровых услуг. В 2024 году оборот компании составил 2,56 миллиарда долларов США.

- Компания CPM является одним из ключевых игроков мирового рынка переработки кормов, известной своим надежным и высокопроизводительным оборудованием для гранулирования, которое на протяжении десятилетий устанавливает отраслевые стандарты. Компания добилась технологических успехов, расширив свой портфель за пределы традиционных грануляторов и включив в него комплексные технологические решения через свои дочерние предприятия. В 2024 году выручка компании составила 41,1 млн долларов США.

- Группа компаний Muyang вышла на мировой рынок переработки кормов, предлагая комплексные инженерные решения и высококачественное оборудование, отвечающее специфическим потребностям различных регионов. Компания укрепила свои позиции на рынке благодаря стратегическим инициативам, ориентированным на предоставление комплексных решений по контрактам, от оборудования до проектов «под ключ» по строительству комбикормовых заводов.

- Компания SKIOLD зарекомендовала себя как ключевой новатор на европейском и мировом рынке переработки кормов, специализируясь на оптимизации комбикормовых заводов для повышения эффективности и обеспечения прослеживаемости от зерна до мяса. Компания добилась значительных успехов, интегрировав свои основные компетенции в области измельчения, дозирования и смешивания с надежными цифровыми системами управления.

Ниже приведён список ключевых игроков, работающих на мировом рынке переработки кормов:

Глобальный рынок переработки кормов отличается высокой конкуренцией и фрагментацией, характеризуясь присутствием крупных транснациональных корпораций и специализированных региональных игроков. Ключевые стратегические инициативы лидеров рынка включают в себя сильный акцент на технологические инновации, главным образом интеграцию Интернета вещей (IoT) и анализа данных для создания интеллектуальных автоматизированных комбикормовых заводов, повышающих эффективность и отслеживаемость. Также наблюдается значительный акцент на устойчивое развитие: компании разрабатывают энергоэффективное оборудование и процессы для снижения углеродного следа производства животного белка. Слияния и поглощения остаются распространенной стратегией консолидации рынка и географической экспансии, в то время как партнерство с производителями кормов позволяет совместно разрабатывать индивидуальные решения. Например, в октябре 2025 года Royal De Heus расширяет свое присутствие в Азии, приобретая CJ Feed & Care. Конкурентная динамика меняется, поскольку компании из Азии, в основном из Китая и Индии, расширяют свое глобальное присутствие за счет экономически эффективного производства и стратегических альянсов.

Структура корпоративного сектора рынка переработки кормов:

Последние события

- В ноябре 2025 года компания Louis Dreyfus ввела в эксплуатацию новую линию по производству специализированных кормовых протеинов в Тяньцзине в рамках стратегических планов Группы по дальнейшему расширению своей деятельности в цепочке создания стоимости и диверсификации предложения за счет продуктов с добавленной стоимостью, включая специализированные кормовые ингредиенты, в рамках своего подразделения Food & Feed Solutions.

- В сентябре 2025 года компания De Heus India , входящая в состав De Heus Animal Nutrition, открыла новый завод по производству кормов для животных в Раджпуре, штат Пенджаб. Завод, построенный с инвестициями в размере около 17 млн долларов США, является одним из крупнейших и самых современных в Индии, его установленная мощность составляет 180 тыс. тонн с потенциалом расширения до 240 тыс. тонн.

- В марте 2024 года компания Fortifi Food Processing Solutions объявила о запуске единой платформы ведущих мировых брендов и продуктов в области оборудования и решений для автоматизации пищевой промышленности. Работая более чем в 15 странах на пяти континентах, Fortifi предлагает широкий спектр решений для пищевой промышленности, включая решения для переработки белковых продуктов, молочных продуктов, фруктов и овощей.

- Report ID: 8434

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.