Перспективы рынка вспененного полистирола:

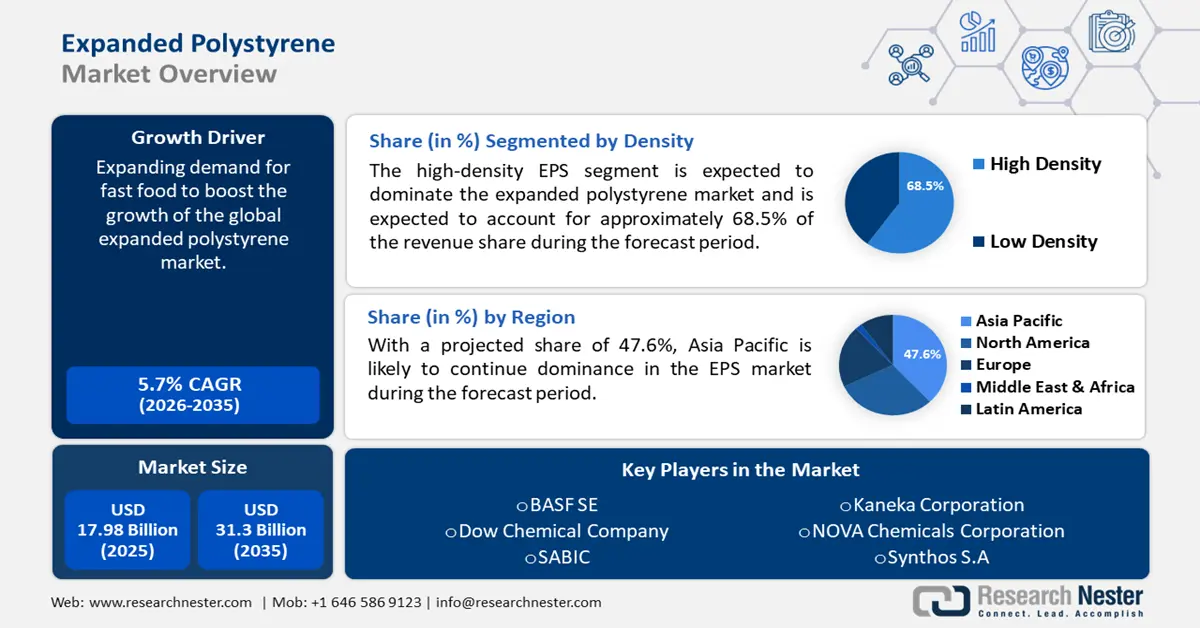

Объем рынка вспененного полистирола в 2025 году оценивался в 17,98 млрд долларов США и, как ожидается, превысит 31,3 млрд долларов США к 2035 году, увеличиваясь на 5,7% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка вспененного полистирола оценивается в 18,9 млрд долларов США.

Рынок вспененного полистирола переживает заметный рост, обусловленный расширением применения пенополистирола в строительстве, упаковке и автомобилестроении. Этот рост обусловлен лёгкостью и теплоизоляционными свойствами пенополистирола, что делает его предпочтительным выбором среди энергоэффективных строительных материалов. Кроме того, экологические инициативы, направленные на поиск экологичных альтернатив, привели к росту спроса на переработанную продукцию из пенополистирола. В апреле 2024 года компания BEWI выпустила новые ящики для рыбы из пенополистирола с сокращением углеродного следа на 60%, что свидетельствует о переходе отрасли к экологичным упаковочным решениям.

Государственное регулирование и различные стимулы, направленные на использование экологически чистых материалов, дополнительно укрепляют рынок вспененного полистирола . Например, возможность вторичной переработки пенополистирола (EPS) соответствует принципам развития экономики замкнутого цикла, что стимулирует производителей к разработке более экологичных альтернатив. США и большинство стран ЕС выступают за сокращение выбросов углекислого газа и содействие использованию перерабатываемых материалов в таких отраслях, как строительство и упаковка пищевых продуктов. Бюро статистики труда прогнозирует, что эти усилия приведут к созданию миллионов новых рабочих мест в экологически ориентированных отраслях, таких как производство возобновляемой упаковки.

Ключ Пенополистирол Сводка рыночной аналитики:

Региональные особенности:

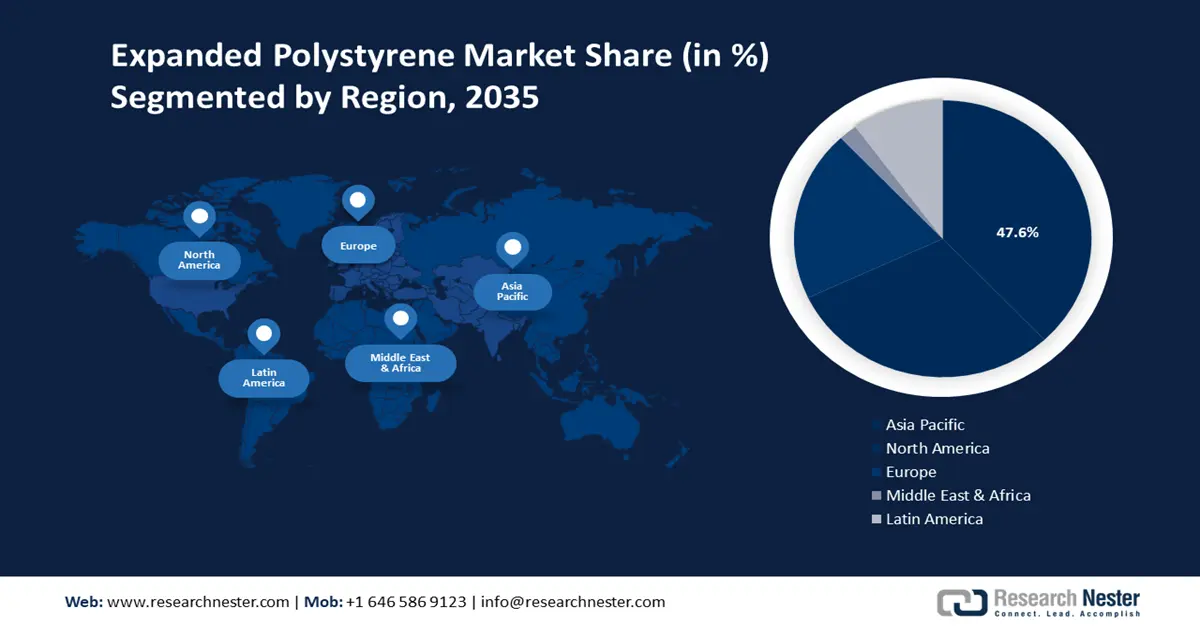

- Ожидается, что доля рынка вспененного полистирола (ВПС) в Азиатско-Тихоокеанском регионе к 2035 году составит 47,60% благодаря быстрой урбанизации, росту промышленности и расширению инфраструктурных проектов, ориентированных на энергоэффективные строительные материалы.

- Рынок Северной Америки ожидает существенный рост в период с 2026 по 2035 год благодаря увеличению инвестиций в устойчивую инфраструктуру и экологичные методы строительства.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля сегмента пенополистирола высокой плотности составит 68,50%, что обусловлено его превосходной прочностью и изоляционными свойствами, используемыми в строительстве и упаковке.

- Ожидается, что доля сегмента конечного использования упаковки на рынке пенополистирола достигнет 47,20% к 2035 году, что обусловлено глобальными тенденциями перехода к использованию экологичных и перерабатываемых упаковочных материалов.

Основные тенденции роста:

- Растущий спрос на экологичную упаковку

- Рост строительного сектора

Основные проблемы:

- Нестабильность цен на сырье

Ключевые игроки:BASF SE, Synthos S.A., TotalEnergies SE, Dow Chemical Company, StyroChem International, SABIC, NOVA Chemicals Corporation, Kaneka Corporation, Alpek S.A.B. de C.V., SEKISUI Chemical Co., Ltd.

Глобальный Пенополистирол Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 17,98 млрд долларов США

- Объём рынка в 2026 году: 18,9 млрд долларов США

- Прогнозируемый объём рынка: 31,3 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 5,7% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 47,6 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: Китай, США, Германия, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Таиланд.

Last updated on : 11 September, 2025

Факторы роста и проблемы рынка вспененного полистирола:

Драйверы роста

Растущий спрос на экологичную упаковку: всё более широкое внедрение производителями экологичной упаковки является одной из основных движущих сил развития рынка вспененного полистирола. Компании стремятся снизить своё воздействие на окружающую среду благодаря лёгкости и пригодности к переработке пенополистирола, что делает его одним из предпочтительных материалов для упаковки. Поскольку многие отрасли всё больше внимания уделяют вопросам устойчивого развития, универсальность пенополистирола и его низкий углеродный след делают его популярным выбором для тех, кто ищет экологичные упаковочные решения.

Рост строительного сектора : Теплоизоляция из пенополистирола (EPS) пользуется растущим спросом в строительном секторе, особенно в энергоэффективных строительных проектах. По мере увеличения инвестиций в устойчивую инфраструктуру, спрос на такие материалы, как пенополистирол, вероятно, будет расти. Кроме того, государственные стимулы для более экологичных зданий повышают спрос на пенополистирол (EPS) как на популярный строительный материал для изоляции и поддержки конструкций, поскольку он обладает широкими возможностями.

- Технологические изменения : Рост инноваций в процессах переработки, а также в производстве и эффективной разработке пенополистирола (ПС) привел к быстрому расширению рынка. Прогресс в разработке новых продуктов привел к появлению множества новых альтернативных долговечных продуктов из пенополистирола. Кроме того, ряд компаний меняют свои ценовые стратегии, чтобы занять новые сегменты рынка вспененного полистирола. Например, в марте 2024 года компания Epsilyte перешла на ценообразование, основанное на ценности, что расширило сферу применения пенополистирола во множестве отраслей.

Проблемы

Строгие экологические нормы: Среди основных проблем — строгие экологические нормы, запрещающие использование пенополистирола вместо небиоразлагаемых материалов. Несмотря на то, что пенополистирол подлежит переработке, его использование подвергается критике по экологическим соображениям. Многие страны ужесточают контроль за использованием и утилизацией пенополистирола, вынуждая производителей применять более инновационные решения.

Нестабильность цен на сырье: Колебания цен на стирол, один из основных видов сырья для производства, влияют на стабильность рынка пенополистирола. Рост цен на стирол приводит к увеличению себестоимости производства, что негативно сказывается на рентабельности производителей. Например, TotalEnergies и SABIC в ноябре 2023 года начали процесс продажи своих линий по производству стирола, поскольку отрасль столкнулась с проблемами, связанными со спросом и ценами на сырье.

Размер рынка вспененного полистирола и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,7% |

|

Размер рынка базового года (2025) |

17,98 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

31,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка вспененного полистирола:

Анализ сегмента плотности

Ожидается, что сегмент EPS высокой плотности будет доминировать на рынке вспененного полистирола и, как ожидается, составит около 68,5% доли выручки в прогнозируемый период. Этот рост можно объяснить тем, что он сочетается с превосходной долговечностью и изоляционными свойствами, особенно в строительстве и упаковке, где прочность и тепловые характеристики играют решающую роль. EPS высокой плотности обеспечивает превосходное сопротивление теплопроводности, поддерживая инициативы по энергоэффективности зданий. Кроме того, его применение в автомобильном секторе для поглощения ударов еще больше укрепило его позиции на рынке. В августе 2022 года производитель шлемов Steelbird Hi-Tech India Ltd. открыл завод в Химачал-Прадеше, что свидетельствует о серьезных инвестициях в EPS высокой плотности для строительства и производства.

Анализ сегмента отрасли конечного использования

Сегмент упаковки, вероятно, будет доминировать на рынке вспененного полистирола с долей 47,2% в прогнозируемый период. EPS обладает изначальной лёгкостью и амортизирующими свойствами, что делает его одним из предпочтительных вариантов для упаковки в пищевой и электронной промышленности. Его рост в секторе упаковки также совпадает с глобальной тенденцией к внедрению устойчивой упаковки, где спрос на перерабатываемое сырье, такое как EPS, продолжает расти. На сегмент упаковки приходится значительная доля мирового спроса на EPS, что обусловлено поиском отраслями экологичных альтернатив. В результате сочетания этих факторов ожидается, что производители воспользуются имеющимися возможностями производства вспененного полистирола (EPS) для упаковки в прогнозируемый период.

Наш углубленный анализ рынка вспененного полистирола включает следующие сегменты:

Плотность |

|

Конечное использование в промышленности |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка вспененного полистирола:

Обзор рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион, с прогнозируемой долей в 47,6%, вероятно, сохранит доминирование на рынке пенополистирола в течение прогнозируемого периода. Быстрая урбанизация и рост промышленности, особенно в таких странах, как Китай и Индия, обусловливают значительный спрос на пенополистирол в строительстве и упаковке. Этому росту также способствует расширение инфраструктурных проектов, ориентированных на энергоэффективные строительные материалы, что способствует более широкому использованию пенополистирола.

Валовой объём продаж сектора электронной коммерции Индии в 2023 финансовом году достиг 60 млрд долларов США, что на 22% больше, чем в предыдущем году. Это свидетельствует о быстрорастущей зависимости от пенополистирола (EPS) для защитной упаковки, в основном для электроники и потребительских товаров, требующих амортизации при транспортировке. Кроме того, Общество индийских автомобильных ассоциаций (SIA) также сообщило, что с апреля 2021 года по март 2022 года автомобильная промышленность Индии произвела около 23 миллионов автомобилей, что обуславливает продолжение использования пенополистирола (EPS) в качестве защитной упаковки для автозапчастей и компонентов.

В Японии вторым по величине рынком для EPS является автомобильный сектор, где существует высокая потребность в легкой упаковке и поглощении вибраций. Согласно отчетам Ассоциации японских автопроизводителей (JAMA), в 2021 году Япония произвела около 7,8 миллионов единиц легковых и легковых автомобилей. Однако производство снизилось по сравнению с уровнем 2020 года, что заставило компании искать устойчивые альтернативы для покрытия производственных пробелов. Например, в феврале 2024 года компания KleanNara Co. разработала технологии микрогранул EPS, позволяющие полную переработку вспененного полистирола. Эта технология сокращает выбросы парниковых газов более чем на 72% на килограмм традиционного EPS, что свидетельствует о продвижении страны к экологически чистым решениям.

Обзор рынка Северной Америки

Прогнозируется, что к 2035 году в регионе Северной Америки будет наблюдаться значительный рост благодаря увеличению инвестиций в устойчивую инфраструктуру и экологичные методы строительства. Совет по экологическому строительству США подчёркивает, что здания потребляют значительное количество энергии на отопление, охлаждение и освещение, а изоляция играет решающую роль в энергосбережении.

Будучи одним из крупнейших потребителей, США , как ожидается, продемонстрируют рост спроса на упаковочные и строительные материалы, соответствующие новым экологическим нормам. Строгие требования к стандартам экологичного строительства будут способствовать дальнейшему развитию строительного сегмента, особенно в сфере изоляции и энергосбережения. Кроме того, инициативы по сокращению использования одноразового пластика подтолкнут производителей к использованию пенополистирола (EPS) для удовлетворения потребностей в экологичной упаковке в таких отраслях, как электроника и общественное питание.

Канадские компании также предпринимают шаги к заполнению пробелов, внедряя инновации, ориентированные на более экологичные строительные материалы. Например, в апреле 2023 года компания Epsilyte LLC представила новый продукт EPS 124LR, сертифицированный SCS Global и содержащий до 50% переработанных потребительских отходов, что отвечает растущему спросу на экологичные строительные материалы. Это один из ключевых примеров приверженности Epsilyte экологически ответственным решениям в области EPS.

Участники рынка вспененного полистирола:

- БАСФ СЕ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Химическая компания Dow

- Синтос СА

- Total Energy SE

- СитроХем Интернешнл

- САБИК

- Химическая корпорация NOVA

- Корпорация Канека

- SUNPOR Kunststoff GmbH

- ООО «Эпсилит»

Рынок вспененного полистирола (ВПС) отличается высокой конкуренцией, и некоторые из известных игроков занимают лидирующие позиции в отрасли. Эти компании сосредоточены на повышении пригодности ВПС для вторичной переработки, экологичности и универсальности применения для удовлетворения различных потребностей отрасли. Они также инвестируют в исследования и разработки для производства высококачественных, экологичных продуктов ВПС, соответствующих нормативным требованиям и отраслевым тенденциям в области использования экологически чистых материалов. Например, в июле 2022 года компания Ravago Manufacturing завершила приобретение британских компаний по переработке Venture Polymers и Aurora Manufacturing. Вот некоторые ведущие компании на рынке вспененного полистирола:

Последние события

- В октябре 2024 года компания Sekisui Chemical объявила о сотрудничестве с Lanzatec NZ Inc. в области технологий биопереработки, направленных на преобразование отходов в пригодные для использования материалы, в том числе пригодные для производства пенополистирола (EPS). Эта инициатива является частью более широкой стратегии компании по улучшению вторичной переработки ресурсов и снижению зависимости от ископаемого топлива в своей деятельности.

- В июне 2024 года компания DuPont объявила о приобретении Donatelle Plastics Incorporated для расширения своего ассортимента продукции в сфере здравоохранения. Сделка соответствует стратегии DuPont по расширению портфеля медицинских компонентов, особенно в таких секторах, как диагностика и доставка лекарств. Ожидается, что это приобретение расширит возможности DuPont в области решений для медицинских устройств, включая литье под давлением и прецизионную механическую обработку.

- В марте 2024 года компания Sekisui Chemical Group запустила инициативы в рамках своей политики переработки ресурсов, направленные на минимизацию использования первичного сырья при производстве пенополистирола (EPS). Компания уделяет особое внимание внутренним процессам переработки и разработке новых технологий переработки трудноперерабатываемых пластиков, следуя своему видению циклической экономики к 2050 году.

- Report ID: 5163

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.