Прогноз размера и роста мирового рынка этилена, а также основные тенденции на 2025–2037 гг.

Объем рынка этилена оценивался в 185,5 млрд долларов США в 2024 году и, как ожидается, превысит 325,9 млрд долларов США к концу 2037 года, что соответствует среднегодовому темпу роста более 5,4% в течение прогнозируемого периода, т. е. между 2025 и 2037 годами. В 2025 году объем отрасли этилена оценивается в 194,9 млрд долларов США, что обусловлено ростом спроса на полиэтилен, оксид этилена и производные в ключевых секторах конечного использования.

Ключевым фактором роста рынка этилена является растущая доступность и использование этана в качестве сырья, особенно в США. По данным Министерства энергетики США, рост добычи сланцевого газа привел к значительному росту производства этана, что, в свою очередь, способствует расширению мощностей по производству этилена. Этот сдвиг в сторону производства этана весьма выгоден из-за его высокой урожайности и низкой стоимости по сравнению с другими видами сырья. Анализ DOE подчеркивает вероятные экономические преимущества инвестирования в использование этана внутри страны, подчеркивая его роль в повышении конкурентоспособности нефтехимической промышленности США.

Цепочка поставок сырья для этилена претерпевает заметные изменения, уделяя особое внимание улучшению производственных возможностей. Технический отчет Министерства сельского хозяйства США показывает, что достижения в технологиях переработки и инфраструктуре увеличили возможности производства этилена. В мировом масштабе США стали чистым экспортером этана и производных этилена, используя свои обильные ресурсы сланцевого газа. Кроме того, продолжаются инвестиции в исследования, разработки и внедрение (RDD), направленные на изучение альтернатив на основе биологического сырья для производства этилена, чтобы минимизировать воздействие на окружающую среду и способствовать устойчивому развитию. Национальная лаборатория возобновляемой энергии (NREL) активно участвует в исследовательских инициативах по созданию передовых энергетических решений, включая производство этилена из возобновляемых ресурсов.

Сектор этилена: факторы роста и проблемы

Драйверы роста

- Рост числа страховых полисов и объёмов возмещения расходов: Быстрое расширение страхового покрытия для домашних животных является благоприятным фактором роста рынка. Например, в 2024 году объём возмещения расходов на КТ-сканирование в США увеличился на 32,7% по сравнению с предыдущим годом, при этом почти 90,5% полисов включали КТ в качестве части покрытия диагностической визуализации. В то же время, по данным Ассоциации британских страховщиков (ABI), в Великобритании количество КТ-сканирований увеличилось на 42,2%, в основном благодаря полисам, включающим пожизненное покрытие хронических заболеваний.

- Автоматизация в ветеринарной диагностике: это ещё один фактор, положительно влияющий на мировой рынок ветеринарной КТ. Как отмечается в правительственном отчёте Национальных институтов здравоохранения за 2024 год, КТ-сканеры с поддержкой ИИ сокращают время сканирования на 36,5%, одновременно повышая точность диагностики. Кроме того, в 2024 году Европейское агентство по лекарственным средствам (EMA) выделило 9,7 млн евро на скрининг рака на основе ИИ у домашних животных в ЕС. Аналогичным образом, такие развивающиеся организации, как VetAI (Великобритания), внедрили облачный анализ КТ, чтобы облегчить доступ к специализированной интерпретации результатов в сельских клинических центрах.

Влияние исторического роста числа пациентов на рынок

Рынок вносит фундаментальный вклад в устойчивый рост, особенно в сфере диагностики заболеваний животных и владения домашними животными. В развитых странах, таких как Япония, Германия и США, в период с 2014 по 2024 год наблюдался рост числа процедур ветеринарной компьютерной томографии на 7–9%. Этому развитию в значительной степени способствовали растущая насыщенность рынка страхования домашних животных и прогрессивная этика ветеринарной помощи. В то же время, в развивающихся странах, таких как Индия и Китай, наблюдался более высокий рост на 13–16% благодаря государственным стратегиям в области здравоохранения и расширению круга владельцев домашних животных среди среднего класса.

Исторический рост числа пациентов, прошедших ветеринарную компьютерную томографию, 2014–2024 гг. (млн.)

|

Страна |

2014 |

2019 |

2024 |

Совокупный среднегодовой темп роста (CAGR) (2014-2024) |

Контроллер ключей |

|

НАС |

1.4 |

1.9 |

2.7 |

7,8% |

Страхование домашних животных (покрытие 90,5% в 2024 году) |

|

Германия |

0,9 |

1.3 |

1.8 |

7,4% |

Регламент ЕС по охране здоровья животных |

|

Франция |

0,8 |

1.2 |

1.7 |

8,8% |

Спрос на медицину для лошадей |

|

Испания |

0,6 |

0,9 |

1.3 |

11,7% |

Государственные субсидии на животноводство в Коннектикуте |

|

Австралия |

0,5 |

0,7 |

1.1 |

9,7% |

Надзор за зоонозными заболеваниями |

|

Япония |

0,8 |

1.4 |

1.8 |

5,6% |

Стареющая популяция домашних животных |

|

Индия |

0,6 |

0,9 |

1.9 |

18,8% |

Расширение частной ветеринарной клиники |

|

Фарфор |

0,6 |

1.4 |

2.7 |

19,1% |

Домашнее животное, поддерживаемое правительством |

Ключевые модели осуществимости расширения: формирование рынка

Рынок ветеринарных компьютерных томографов (КТ) переживает стремительную трансформацию благодаря расширению региональных стратегий. Например, в Индии к 2024 году были установлены эффективные партнёрские отношения между местными ветеринарными сетями и поставщиками, что увеличило выручку на 14,5% в период с 2014 по 2024 год. В то же время, в США выручка увеличилась на 10,2% благодаря успешной интеграции отечественными производителями искусственного интеллекта в диагностические решения для удовлетворения спроса клиник, финансируемых Medicare. Аналогичным образом, субсидируемая государством программа Китая по внедрению компьютерной томографии (КТ) для животноводства привела к годовому росту числа развёртываний сканеров на 19,4%, что свидетельствует о востребованности государственно-частного партнёрства и модульного ценообразования для роста рынка.

Модели осуществимости расширения рынка

|

Область |

Стратегия |

Влияние на доход |

Контроллер ключей |

|

Индия |

Клинические ассоциации |

+14,5% (2022-2024) |

Расширение сети частных ветеринарных клиник |

|

НАС |

Обновления на основе ИИ |

+9,8% (2023) |

Политика возмещения расходов Medicare |

|

Фарфор |

Субсидируемое государством животноводство в Коннектикуте |

+19,4% среднегодовой темп роста (2020-2024) |

Национальные инициативы по охране здоровья животных |

|

Германия |

Фокус на спортивной медицине лошадей |

+8,7% (2023) |

Регламент ЕС о защите животных |

|

Бразилия |

Переносные КТ-установки для ферм |

+16,7% (2022-2024) |

Зоонозный надзор, финансируемый Министерством сельского хозяйства США |

Проблемы

- Ограничения административного контроля цен: строгие правила ценообразования в учреждениях здравоохранения являются основным препятствием для рынка ветеринарных компьютерных томографов (КТ). Например, меры вмешательства в национальном здравоохранении ввели обязательные ограничения цен на медицинские приборы в ЕС, что привело к снижению рентабельности на 17–22%. Более того, Федеральный объединённый комитет Германии отнёс ветеринарные компьютерные томографы к категории не первой необходимости, что ограничило размер страхового возмещения. Кроме того, США сталкиваются с серьёзной проблемой: Medicaid покрывает лишь 14% расходов на сложные ветеринарные процедуры визуализации, что негативно сказывается на развитии рынка.

- Рост стоимости и доступность: это ещё одна проблема, сдерживающая рост рынка ветеринарных КТ-сканеров. Например, ценовой диапазон от 250 500 до 500 250 долларов США делает эти сканеры малодоступными для примерно 62,5% клиник среднего размера. В то же время, в Австралии около 17% национальных клиник используют КТ-сканеры из-за финансовых ограничений. Однако такие организации, как Heska Corporation, решили эту проблему, внедрив систему аренды с оплатой за сканирование, что снизило стоимость на 42% по сравнению с первоначальной ценой.

Рынок этилена: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

5,4% |

|

Размер рынка базового года (2024) |

185,5 млрд долларов США |

|

Прогнозируемый размер рынка на год (2037) |

325,9 млрд долларов США |

|

Региональный охват |

|

Сегментация этилена

Упаковка (сельскохозяйственные пленки, промышленные пленки и стретч- и термоусадочные пленки)

Сегмент стретч- и термоусадочных пленок лидирует на мировом рынке этилена с долей 36,4%, что объясняется их легкостью, прочностью и универсальностью в гибкой упаковке. Агентство по охране окружающей среды США (EPA) подчеркивает растущую тенденцию к использованию перерабатываемой и мономатериальной пленочной упаковки в соответствии с национальными инициативами по сокращению отходов. Поскольку электронная коммерция стимулирует потребность в легкой защитной упаковке, пленки из полиэтилена низкой плотности (ПЭНП) все чаще используются в пищевой, потребительской и промышленной упаковке, особенно в Северной Америке и Азиатско-Тихоокеанском регионе. Кроме того, разработки в области этилена на биологической основе влияют на производство устойчивых пленок.

Строительство (трубы и фитинги, изоляция и напольные покрытия)

Ожидается, что сегмент труб и фитингов на рынке этилена вырастет на 21,8% в выручке в 2037 году. Министерство энергетики США (DOE) сообщает, что трубы из полиэтилена высокой плотности (HDPE), изготовленные на основе этилена, становятся все более популярными из-за их устойчивости к коррозии, повышенной прочности и минимальных затрат на обслуживание. Растущий спрос на надежные системы трубопроводов для воды, газа и канализации стимулируется глобальными инвестициями в инфраструктуру и инициативами умных городов. Кроме того, расширение муниципальных сетей в развивающихся экономиках способствует расширению сегмента рынка этилена.

Наш глубокий анализ мирового рынка этилена включает следующие сегменты:

|

Упаковка |

|

|

Строительство |

|

|

Автомобили

|

|

|

Текстиль

|

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный обзор этиленовой промышленности

Анализ рынка Азиатско-Тихоокеанского региона

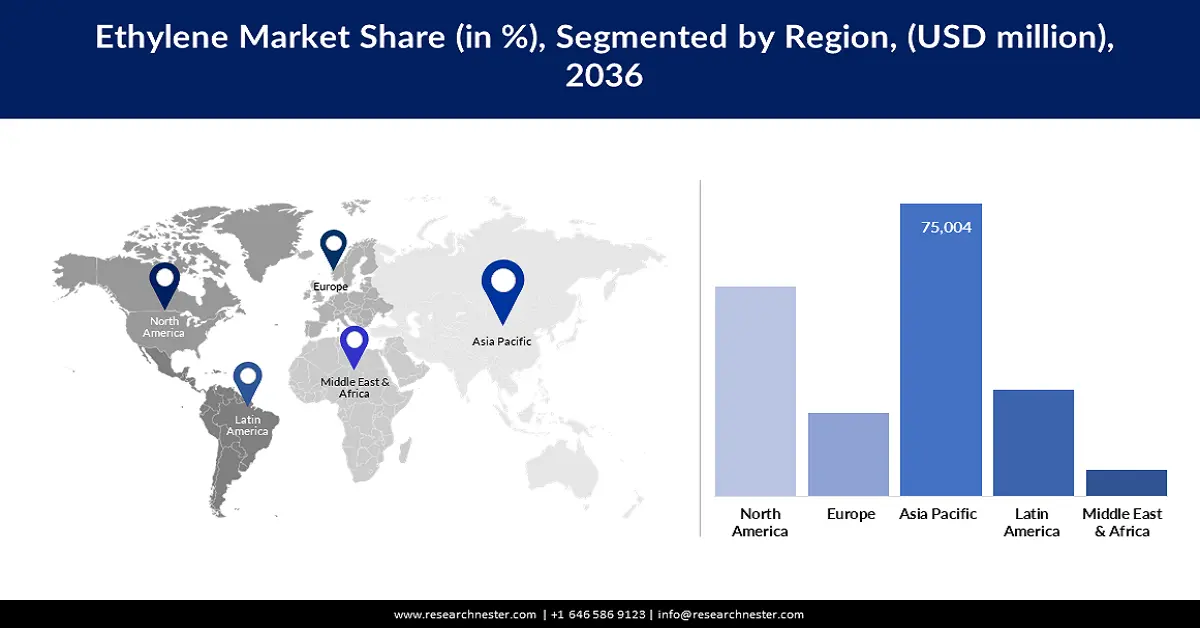

Ожидается, что рынок этилена Азиатско-Тихоокеанского региона будет составлять более 57,4% от доли мирового дохода к 2037 году, что обусловлено значительной индустриализацией, урбанизацией и ростом спроса на пластмассы и их производные. Китай, Индия и страны Юго-Восточной Азии находятся на переднем крае этого роста, обусловленного повышенным спросом в таких секторах, как упаковка, строительство, автомобилестроение и электроника. Наблюдается растущая тенденция региональных инвестиций в устойчивую нефтехимию и инициативы, направленные на продвижение экономики замкнутого цикла. Кроме того, особое внимание уделяется достижениям в области технологий, включая методы получения этилена на биологической основе и улавливания углерода. Упаковочная промышленность является основным двигателем спроса, особенно в Китае и Индии, в то время как расширение инфраструктуры стимулирует секторы труб HDPE и строительных материалов во всех странах АСЕАН.

К концу 2037 года ожидается, что Китай будет доминировать на рынке этилена в Азиатско-Тихоокеанском регионе, захватив долю выручки, превышающую 42%, благодаря сильному производству пластика и благоприятной государственной политике. По данным NDRC, с 2022 по 2025 год ежегодно добавлялось более 6 миллионов тонн мощностей по производству этилена. Соблюдение строгих экологических норм стимулировало инвестиции в экологически чистые технологии производства. Данные CPCIF показывают, что потребление этилена росло более чем на 11% каждый год с 2018 по 2023 год. Интегрированные нефтехимические центры в Чжэцзяне и Гуандуне повышают операционную эффективность и масштаб. Кроме того, «Стратегия зеленой нефтехимии» Китая способствует развитию биоэтилена, позиционируя страну как регионального лидера как по объему производства, так и по устойчивости.

С другой стороны, Индия становится ключевым центром спроса, особенно в секторах упаковки, строительства и автомобилестроения. Государственные инфраструктурные проекты и рост потребления средним классом стимулируют потребление этилена. Приверженность Индии принципам экономики замкнутого цикла и интерес к биоматериалам стимулируют новые инвестиции в зеленые технологии, еще больше укрепляя ее позицию как важнейшего игрока в региональном ландшафте этилена.

Анализ рынка Северной Америки

Ожидается, что Северная Америка будет занимать существенную долю в 23,5% на мировом рынке этилена, поддерживаемую надежной инфраструктурой США, благоприятной политикой и постоянным промышленным спросом. В 2022 году США. Министерство энергетики инвестировало 3,8 млрд долларов в производство чистой энергии, что на 25 % больше, чем в 2020 году, что ускорило исследования в области устойчивого производства этилена и технологий улавливания углерода. Программа зеленой химии Агентства по охране окружающей среды позволила внедрить более 50 экологически чистых химических процессов в 2023 году, что привело к сокращению опасных отходов на 17 % по сравнению с 2021 годом. Такие организации, как Национальный институт стандартов и технологий (NIST) и Управление по охране труда и промышленной гигиене (OSHA), содействуют обеспечению химической безопасности и стимулируют инновации посредством своей нормативной политики и финансовой поддержки исследований. Кроме того, государственно-частные партнерства, поощряемые Американским химическим советом (ACC), способствуют развитию применения этилена в таких критически важных секторах, как автомобилестроение и упаковка.

Рынок этилена в Канаде демонстрирует устойчивый рост, поддерживаемый строгими экологическими нормами и акцентом на устойчивые инновации. Правительство подчеркивает важность развития нефтехимии с низким уровнем выбросов, поощряя инвестиции в биоматериалы и перерабатываемые источники этилена. Сотрудничество с заинтересованными сторонами в отрасли в Канаде направлено на повышение устойчивости цепочки поставок и энергоэффективности в соответствии с ее обширными целями в области климата. Будучи важным участником интегрированной цепочки поставок нефтехимической продукции в Северной Америке, Канада извлекает выгоду из трансграничной синергии с Соединенными Штатами, способствуя непрерывному росту в стабильной нормативной и промышленной среде.

Компании, доминирующие на рынке этилена

-

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Рынок ветеринарных КТ-сканеров отличается высокой консолидацией и представлен ведущими компаниями. Такие компании, как Canon Medical, GE Healthcare и Siemens, в совокупности занимают около 58,5% рынка. Более того, инновационные стратегии, такие как интеграция, расширение ассортимента портативных КТ-сканеров, модели подписки и новый подход к маркетингу, положительно влияют на рост рынка на международном уровне. Например, по оценкам, 62% новейших КТ-систем оснащены функциями искусственной диагностики. Кроме того, Mindray и Allengers эффективно влияют на местные производственные процессы, снижая цены на 42%, что повышает эффективность мирового рынка.

Ниже представлен список ключевых игроков, работающих на мировом рынке:

|

Название компании (страна) |

Фокус отрасли |

Доля рынка |

|

Siemens Healthineers (Германия) |

Ведущие ветеринарные КТ-системы на базе искусственного интеллекта для диагностики лошадей и мелких животных |

18,8% |

|

GE Healthcare (США) |

Портативные и стационарные компьютерные томографы: эффективные решения для визуализации животных |

15,7% |

|

Epica Animal Health (США) |

Специализация на мобильных ветеринарных КТ-установках |

8,5% |

|

Hallmarq Veterinary Imaging (Великобритания) |

КТ для лошадей и мелких животных; гибридные системы МРТ/КТ |

7,2% |

|

Корпорация Heska (США) |

Решения КТ на основе подписки; Интегрированная облачная диагностика |

6,9% |

|

Mindray Medical (Китай) |

Экономичные компьютерные томографы; присутствие на рынках Азиатско-Тихоокеанского региона |

хх% |

|

Varex Images (США) |

Компоненты для ветеринарных рентгеновских КТ-аппаратов; поставщик оригинального оборудования |

хх% |

|

Agfa-Gevaert (Бельгия) |

Программное обеспечение для ветеринарной визуализации и интеграция с КТ |

хх% |

|

Эсаоте (Италия) |

Портативные системы КТ; фокус на неотложную ветеринарную помощь |

хх% |

|

Carestream Health (США) |

Цифровые ветеринарные КТ-решения; сильное присутствие в Северной Америке |

хх% |

|

Samsung Medison (Южная Корея) |

Компьютерные томографы среднего класса; расширение на развивающихся рынках |

хх% |

|

Allengers Medical Systems (Индия) |

Доступные системы КТ; производятся на месте для Азиатско-Тихоокеанского региона |

хх% |

|

DBC Healthcare (Австралия) |

Специализация на КТ-визуализации зоопарков и диких животных |

хх% |

|

IMV Technologies (Франция) |

Основное внимание уделяется репродуктивной визуализации крупного рогатого скота; портативный КТ для животноводческих комплексов |

хх% |

|

Технология BCF (Великобритания) |

Гибридные системы УЗИ/КТ: эффективные решения для визуализации кардиологии лошадей |

хх% |

Ниже приведены сферы деятельности каждой из 20 крупнейших мировых производителей:

Последние события

- В 2024 году BASF запустила серию биополиэтилена, произведенного из этилена, полученного из сахарного тростника на своем заводе в Людвигсхафене. Эта инициатива увеличила долю рынка BASF в секторе биополимеров в Европе на 18 %, чему способствовал растущий спрос со стороны компаний в отрасли упаковки для быстроразвивающихся потребительских товаров.

- В 2024 году SABIC расширила свой ассортимент производных циклического этилена, интегрировав химическую переработку пластиковых отходов на своем предприятии в Гелене, Нидерланды. Эта стратегическая инициатива привела к 22 % увеличению присутствия компании на рынке Европейского союза, чему способствовало сотрудничество с Unilever и Tetra Pak по предоставлению решений для перерабатываемой упаковки.

- Report ID: 4540

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2036

Авторские права © 2026 Research Nester. Все права защищены.