Обзор рынка систем сбора энергии:

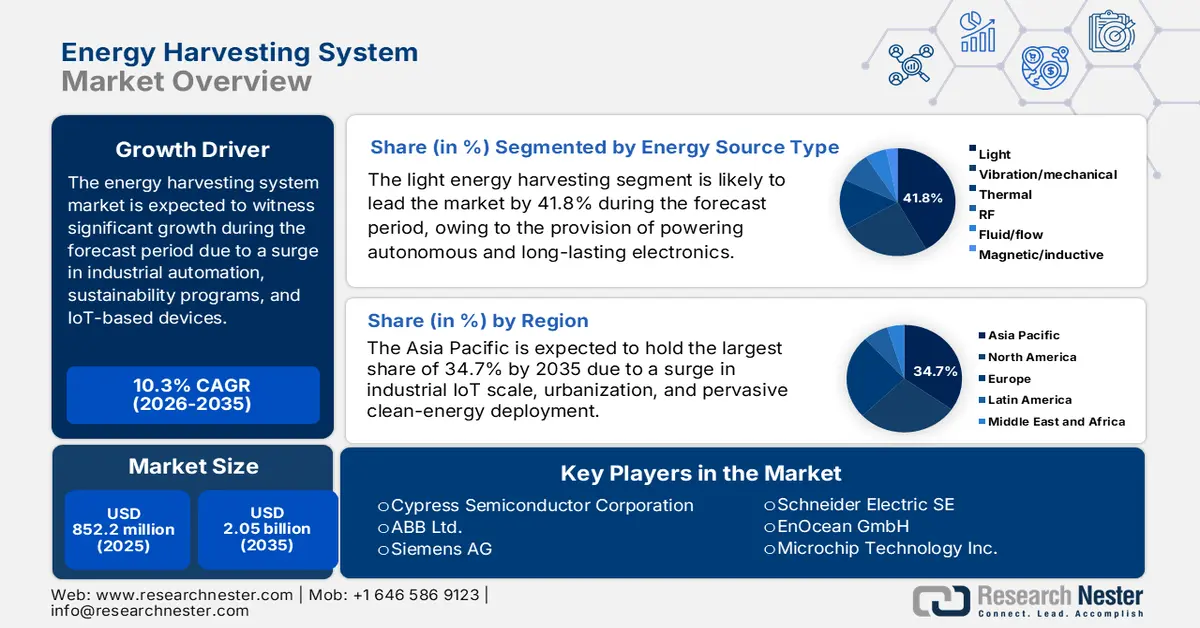

Объем рынка систем сбора энергии в 2025 году превысил 852,2 млн долларов США и, по прогнозам, достигнет 2,05 млрд долларов США к концу 2035 года, увеличиваясь на 10,3% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли систем сбора энергии оценивался в 939,8 млн долларов США.

Рост международного рынка систем сбора энергии в значительной степени отражает возросшую зависимость от промышленной автоматизации, интеллектуальных зданий и автономных устройств Интернета вещей, а также наличие государственных программ устойчивого развития. Кроме того, согласно статье, опубликованной NLM в августе 2025 года, с внезапным появлением Интернета вещей и искусственного интеллекта сенсорные сети стали краеугольной технологией, и к концу 2025 года прогнозируется подключение более 30 миллиардов устройств. В этом контексте окружающее магнитное поле в условиях высоковольтных силовых кабелей создает интенсивность магнитной индукции на преобразовательной подстанции ±660 кВ. Кроме того, максимальная интенсивность магнитной индукции регистрируется на расстоянии 1,5 м над уровнем земли и вне опорной сети, достигая 353 мкТл. Таким образом, при наличии таких технологий рынок имеет огромные возможности для роста.

Технология косвенного сбора энергии магнитного поля (2025)

Тип структуры | Пьезоэлектрический/магнитострикционный материал | Максимальное выходное напряжение | Максимальная выходная мощность/ Плотность мощности | Сбор частот |

Конструкция из консольных балок | PZT-5H Ni | 40,3 В (1,8 Гц) | 0,87 мВт | 50 Гц |

Конструкция поворотной вилки | ПЗТ-5Х СТ | 100 В | 72 мВт | 60 Гц |

Многослойная консольная балочная конструкция | PMN-PZT Метглас | 36,5 В (100 Гц 0,02 г) | 1,25 мВт | 60 Гц |

Зажимная консольная балка | Медь PZT | 1,775 В | 970 мкВт | 50 Гц |

Имитация структуры стрекозы | PZT TC4 | 45,5 В | 4,45 мВт | 50,5 Гц |

Источник: NLM

Кроме того, интеграция Интернета вещей, здравоохранение и носимые устройства, миниатюризация, интеллектуальная инфраструктура, гибридные системы и стремление к устойчивому развитию — это другие тенденции, которые активно стимулируют мировой рынок систем сбора энергии. Согласно статье, опубликованной NLM в марте 2023 года, многие люди мигрируют в города, и прогнозируется, что к концу 2030 года 60% населения мира будет проживать в городах. Поэтому появляются различные типы интеллектуальных приложений, обеспечивающих комфортный образ жизни, что положительно влияет на развитие умных городов. Кроме того, как указано в отчете, опубликованном Организацией Объединенных Наций по окружающей среде (ЮНЕП) в ноябре 2023 года, прогнозируется увеличение выбросов парниковых газов на 16% к концу 2030 года, что в настоящее время означает прогнозируемое увеличение на 3%. Однако прогнозируется сокращение выбросов на 28% по сравнению с 42% для сценария 1,5°C и сценария Парижского соглашения о 2°C.

Ключ Система сбора энергии Сводка рыночной аналитики:

Региональный анализ:

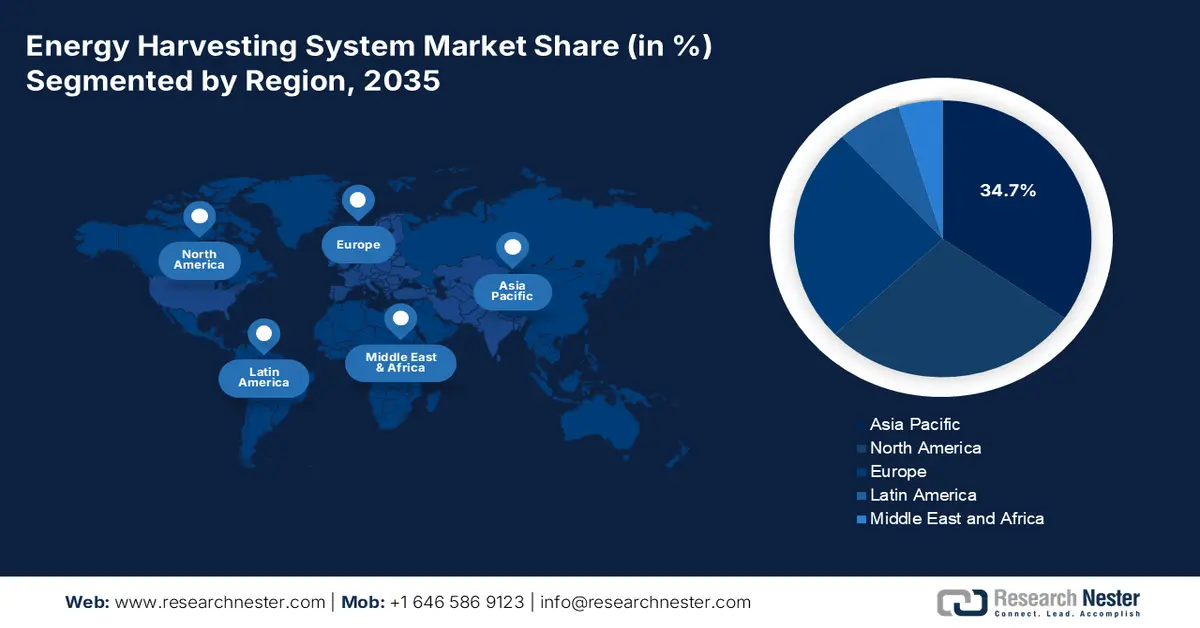

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 34,7% рынка систем сбора энергии, чему способствуют быстрая урбанизация, расширение внедрения промышленного интернета вещей и широкое распространение экологически чистой энергии.

- К 2035 году Европа должна стать самым быстрорастущим регионом, чему способствуют программы декарбонизации промышленности, достижения в области маломощной электроники и масштабное расширение использования возобновляемых источников энергии.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент систем сбора энергии света займет доминирующую долю в 41,8% на рынке, чему будет способствовать его способность обеспечивать устойчивое питание автономной электроники за счет эффективного преобразования окружающего света.

- По прогнозам, к 2035 году фотоэлектрический (ФЭ) сегмент займет вторую по величине долю рынка, чему способствует его эффективность в обеспечении маломощных устройств энергией без необходимости технического обслуживания в промышленных и строительных приложениях.

Основные тенденции роста:

- Рост промышленной автоматизации

- Рост спроса на бытовую электронику

Основные проблемы:

- Увеличение первоначальных затрат и сложности интеграции.

- Ограниченная выработка энергии и надежность.

Ключевые игроки: Analog Devices, Inc. (США), STMicroelectronics NV (Швейцария), Cypress Semiconductor Corporation (США), ABB Ltd. (Швейцария), Siemens AG (Германия), Schneider Electric SE (Франция), EnOcean GmbH (Германия), Microchip Technology Inc. (США), Fujitsu Limited (Япония), TDK Corporation (Япония), Murata Manufacturing Co., Ltd. (Япония), Samsung Electronics Co., Ltd. (Южная Корея), LG Chem Ltd. (Южная Корея), Panasonic Holdings Corporation (Япония), Hitachi, Ltd. (Япония), Tata Chemicals Limited (Индия), Reliance Industries Limited (Индия), Petronas Chemicals Group Berhad (Малайзия), CSIRO (Австралия).

Глобальный Система сбора энергии Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 852,2 млн долларов США.

- Размер рынка в 2026 году: 939,8 млн долларов США.

- Прогнозируемый объем рынка: 2,05 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 10,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (34,7% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Вьетнам, Индонезия, Бразилия, Мексика

Last updated on : 16 December, 2025

Рынок систем сбора энергии: факторы роста и проблемы

Факторы роста

- Рост промышленной автоматизации: Растущий спрос на необслуживаемые датчики в обрабатывающей промышленности, автомобильной и химической отраслях постепенно стимулирует рынок систем сбора энергии. Согласно статье, опубликованной организацией IFR в сентябре 2024 года, в настоящее время на различных заводах по всему миру работают 4 281 585 роботизированных устройств, что свидетельствует о росте на 10%. Кроме того, ежегодное количество установленных устройств превышает полмиллиона единиц уже несколько лет подряд. Более того, в региональном разрезе 70% всех вновь установленных роботизированных устройств были установлены в Азии, 17% — в Европе и 10% — в Америке по состоянию на 2023 год. Кроме того, Китай считается крупнейшим рынком систем сбора энергии: по состоянию на 2023 год здесь установлено 276 288 промышленных роботов, что составляет 51% от общего числа установок в мире, тем самым укрепляя позиции рынка.

Глобальные установки оперативных роботов (2013-2023)

Год | Единицы |

2013 | 1332 |

2014 | 1472 |

2015 | 1632 |

2016 | 1,838 |

2017 | 2125 |

2018 | 2441 |

2019 | 2737 |

2020 | 3027 |

2021 | 3479 |

2022 | 3904 |

2023 | 4282 |

Источник: Организация IFR

- Рост спроса на бытовую электронику: доступность беспроводных устройств, носимых гаджетов и смартфонов в значительной степени зависит от сбора энергии, что значительно расширяет присутствие систем сбора энергии на международном рынке. Согласно статье, опубликованной Invest India Organization в декабре 2025 года, ожидается, что к концу 2025 года объем рынка бытовой техники и электроники в Индии достигнет 300 миллиардов долларов США. Кроме того, наблюдается 2-3-кратный рост в сегментах носимых устройств и наушников, бытовой техники и мобильных телефонов на международном уровне, а также экспорт электронных товаров на сумму 29,1 миллиарда долларов США. Более того, прогнозируется, что потребление бытовой электроники достигнет 270 миллиардов долларов США к концу 2030 года, что указывает на огромный спрос на рынке систем сбора энергии.

- В центре внимания — инновации в полупроводниковой отрасли: усовершенствованные суперконденсаторы, пластины из арсенида галлия (GaAs) и микросхемы управления питанием (PMIC) требуют повышения эффективности, что является еще одним фактором, стимулирующим развитие мирового рынка систем сбора энергии. Как указано в статье, опубликованной Организацией полупроводников в 2025 году, чипы, питающие современные смартфоны, содержат более 15 миллиардов транзисторов, каждый из которых настолько мал, что способен включаться и выключаться миллиарды раз в секунду. Кроме того, по состоянию на 2022 год международные производственные мощности по выпуску чипов в Америке составляли всего 10%, что указывает на растущие возможности в будущем. Между тем, полупроводниковый сектор в США продолжает оставаться международным лидером, на его долю приходится более 50% мировых доходов от продажи чипов, что благоприятно сказывается на развитии рынка.

Проблемы

- Увеличение первоначальных затрат и сложности интеграции: Технологии на рынке систем сбора энергии часто требуют специализированных материалов и инновационных полупроводниковых компонентов, что приводит к росту стоимости по сравнению с традиционными решениями на основе батарей. Интеграция этих систем в существующую промышленную и химическую инфраструктуру является сложной задачей, требующей перепроектирования датчиков, контроллеров и коммуникационных модулей. Для химических заводов, где безопасность и надежность имеют первостепенное значение, модернизация устройств сбора энергии для работы в опасных средах требует тщательного тестирования и сертификации, что еще больше увеличивает затраты. Кроме того, эффект масштаба еще не полностью реализован, а это означает, что себестоимость единицы продукции остается высокой для нишевых применений. Это вызывает опасения у производителей и конечных пользователей, особенно на чувствительных к затратам рынках, таких как бытовая электроника и развивающиеся страны.

- Ограниченная выработка энергии и надежность: Рынок систем сбора энергии сильно ограничен прерывистым и изменчивым характером источников энергии окружающей среды, таких как свет, вибрация и радиочастотные сигналы. Например, сбор энергии с помощью фотоэлектрических систем неэффективен в условиях низкой освещенности или в помещениях, в то время как системы, основанные на вибрации, зависят от постоянной механической активности. На химических заводах, где устройства мониторинга должны работать непрерывно и надежно, эти ограничения создают риски для безопасности и соответствия нормативным требованиям. Небольшие объемы собираемой энергии часто ограничивают применение сверхнизкопотребляющими устройствами, что ограничивает масштабируемость для более требовательных промышленных систем. Технологии хранения энергии, такие как суперконденсаторы и микробатареи, помогают буферизовать энергию, но они увеличивают стоимость и сложность. Проблемы с надежностью также возникают из-за факторов окружающей среды, включая пыль, экстремальные температуры и воздействие химических веществ, которые могут разрушать материалы для сбора энергии и снижать эффективность.

Размер рынка систем сбора энергии и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

10,3% |

|

Базовый размер рынка (2025 год) |

852,2 млн долларов США |

|

Прогнозируемый размер рынка (2035 год) |

2,05 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка систем сбора энергии:

Анализ сегментов по типам источников энергии

Ожидается, что к концу 2035 года сегмент сбора световой энергии, являющийся одним из типов источников энергии, займет наибольшую долю рынка систем сбора энергии — 41,8%. Рост этого сегмента во многом обусловлен его важностью для питания долговечной и автономной электроники, такой как носимые устройства, датчики и устройства IoT, снижением эксплуатационных расходов, уменьшением зависимости от батарей, снижением затрат на техническое обслуживание в удаленных местах и обеспечением экологически чистого и устойчивого источника энергии за счет эффективного преобразования окружающего света в электричество. Согласно статье, опубликованной NLM в феврале 2024 года, международное потребление электроэнергии по состоянию на 2022 год оценивается в 26 779 ТВт·ч, с прогнозируемым ростом почти на 9,3% к концу 2025 года. Кроме того, температура Земли повысилась почти на 1,4 градуса Цельсия, что создает оптимистичные перспективы для спроса в этом сегменте в целом.

Анализ технологического сегмента

Ожидается, что к концу 2035 года фотоэлектрический (ФЭ) подсегмент, входящий в технологический сегмент, займет вторую по величине долю на рынке систем сбора энергии. Рост этого подсегмента обусловлен его способностью преобразовывать окружающий свет в полезную электрическую энергию для питания маломощных устройств. Сбор энергии с помощью ФЭ особенно эффективен в промышленной автоматизации, управлении зданиями и бытовой электронике, где датчики и устройства IoT требуют непрерывного, не требующего обслуживания энергоснабжения. Химическая промышленность получает значительную выгоду от сбора энергии с помощью ФЭ, поскольку оборудование для мониторинга в опасных средах может работать автономно без замены батарей, сокращая время простоя и повышая безопасность. Достижения в области тонкопленочных солнечных элементов и пластин арсенида галлия повысили эффективность, позволяя фотоэлектрическим модулям функционировать даже в условиях низкой освещенности в помещениях.

Анализ компонентных сегментов

Исходя из типа компонентов, сегмент интегральных схем управления питанием (PMIC) на рынке систем сбора энергии, по прогнозам, займет третью по величине долю на этом рынке в течение прогнозируемого периода. Развитие этого сегмента в значительной степени обусловлено обеспечением стабилизации и надежной подачи небольших, прерывистых потоков энергии от таких источников, как фотоэлектрические системы, термоэлектрические установки или системы сбора радиочастотной энергии. Их важность возрастает в химической промышленности, где непрерывный мониторинг температуры, давления и выбросов требует надежного электропитания в опасных средах. Достижения в разработке полупроводников позволили создать сверхнизкопотребляющие PMIC с более высокой эффективностью преобразования, что способствует миниатюризации и интеграции в устройства Интернета вещей (IoT).

Наш углубленный анализ рынка систем сбора энергии включает следующие сегменты:

Сегмент | Подсегменты |

Тип источника энергии |

|

Технологии |

|

Компонент |

|

Приложение |

|

Тип датчика |

|

Отрасль конечного использования |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок систем сбора энергии — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка систем сбора энергии — 34,7%. Рост рынка в регионе в значительной степени обусловлен увеличением урбанизации, масштабами промышленного Интернета вещей и повсеместным внедрением экологически чистой энергии. Кроме того, расширение производства в Юго-Восточной Азии, быстрорастущая экономика Индии и развитие экологически чистой энергетики в Китае создали обильные запасы энергии для автономных датчиков в интеллектуальной инфраструктуре, на заводах и в химической промышленности. Согласно статье, опубликованной МЭА в 2025 году, спрос на энергию вырос более чем на 35%, а потребление электроэнергии — более чем на 60%. Это в значительной степени обусловлено 12-процентным увеличением доступности электроэнергии, ростом доходов и урбанизацией, а также ростом потребительского сектора, создающего потребность в системах охлаждения и других бытовых приборах.

Китай демонстрирует значительный рост на рынке систем сбора энергии благодаря масштабному внедрению промышленного Интернета вещей, развитой экосистеме производства электроники и беспрецедентному увеличению мощностей чистой энергетики. Согласно статье МЭА за 2025 год, на страну приходится 40% международного расширения мощностей возобновляемой энергетики, чему способствуют оптимизированная системная интеграция, низкие показатели ограничений и повышение конкурентоспособности как наземных ветровых электростанций, так и солнечных фотоэлектрических установок. Кроме того, потребление электроэнергии на душу населения в стране по состоянию на 2023 год составляло более 557%, а энергоемкость экономики — 43%, при этом доля возобновляемых источников энергии в производстве электроэнергии составляла 24,2% по состоянию на 2022 год. Более того, 18% общего энергоснабжения приходится на нефть, 8% — на природный газ и 61% — на уголь, что положительно способствует развитию и росту рынка систем сбора энергии.

Развитие рынка систем сбора энергии в Индии также обусловлено ростом цифровизации химической промышленности и производства, инвестициями в чистую энергетику и быстрым промышленным ростом. Согласно статье, опубликованной Invest India Government в декабре 2025 года, энергетический ландшафт страны успешно претерпел масштабную трансформацию: к июлю 2025 года страна получила беспрецедентные 50% от общей установленной мощности электроэнергии за счет неископаемых источников. Кроме того, страна обеспечила трансформационную модернизацию, диверсифицировав свой энергетический баланс за счет снижения зависимости от традиционных ископаемых видов топлива, одновременно сохраняя свою возросшую цель в 500 ГВт энергии, получаемой из неископаемых источников, к концу 2030 года. Таким образом, с такой целью перед рынком страны открываются огромные возможности для роста.

Анализ европейского рынка

По прогнозам, к концу прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке систем сбора энергии. Развитие рынка в регионе в значительной степени обусловлено декарбонизацией промышленности, требующей повсеместного использования датчиков в инфраструктуре и на заводах, совершенствованием маломощной электроники и ускоренным внедрением возобновляемых источников энергии. Согласно статье, опубликованной организацией Ember Energy в июне 2022 года, регион ставит перед собой цель достичь 70-80% солнечной и ветровой энергии к концу 2035 года, а также снизить долю угольной энергетики до менее чем 1% к 2030 году и газовой энергетики до 5% к 2035 году. Кроме того, модернизация солнечных и ветровых электростанций, а также четырехкратный рост, требуют первоначальных инвестиций в размере от 300 до 750 миллиардов евро. Более того, производство электроэнергии с помощью технологий может сократить потребление газа, что открывает огромные возможности для роста рынка систем сбора энергии.

Ежегодная выработка электроэнергии по технологиям в Европе (2020-2050 гг.)

Источники энергии | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 |

Заявленная политика (ТВт·ч) | ||||||

Наземная ветроэнергетика | 487.5 | 746.8 | 941.5 | 1540,6 | 2030,7 | 2359,6 |

Оффшорная ветроэнергетика | 148.3 | 429.5 | 579.2 | 939.3 | 1191,0 | 1,220.4 |

Солнечная | 234.2 | 469.2 | 553.9 | 1124,1 | 1414,8 | 1614,9 |

Ядерный | 722.4 | 703.4 | 637.0 | 403.0 | 539.8 | 321.6 |

Гидро | 538.3 | 539.9 | 539.9 | 539.7 | 529.8 | 539.8 |

Базовая нагрузка газа | 802.0 | 546.3 | 507.4 | 132.4 | 14.1 | - |

Газовый пик | 43.3 | 14.2 | 39.3 | 19.6 | 14.1 | - |

Газовая КПК | - | - | - | 344.6 | 232.0 | 354.6 |

Уголь | 802.0 | 42.7 | 28.7 | - | - | - |

Водород | - | - | - | - | 18.5 | 63.1 |

Масло | 0.7 | 0.3 | 0.7 | 0,8 | 0,6 | - |

Другие РСЭ | 169.9 | 175.3 | 173.3 | 158.1 | 158.2 | 160.1 |

Технологически обусловленный (ТВт·ч) | ||||||

Наземная ветроэнергетика | 552.0 | 1097,5 | 1638,2 | 2112,9 | 2499,0 | 2836,7 |

Оффшорная ветроэнергетика | 175.6 | 536.2 | 856.5 | 1081,3 | 1,221.9 | 1386,2 |

Солнечная | 276.2 | 698.8 | 932.7 | 1067,9 | 1,202.8 | 1156,0 |

Ядерный | 716.6 | 614.6 | 425.9 | 198.4 | 132.5 | 120.6 |

Гидро | 537.7 | 539.1 | 539.2 | 539.1 | 539.1 | 539.2 |

Базовая нагрузка газа | 954.7 | 473.8 | 242.2 | 128.7 | 96.4 | - |

Газовый пик | 52.9 | 32.9 | 40.8 | 55.6 | 34.6 | - |

Газовая КПК | - | 16.1 | 189.2 | 279.6 | 225.2 | 320.4 |

Уголь | 94.7 | 17.3 | 10.5 | 4.0 | - | - |

Водород | - | - | - | 15.5 | 26.0 | 98,7 |

Масло | 0,5 | 0,8 | 1.4 | 1.9 | 1.0 | - |

Другие РСЭ | 176.6 | 174.4 | 171.0 | 162.1 | 161.0 | 159.9 |

Изменение системы (ТВт·ч) | ||||||

Наземная ветроэнергетика | 564.9 | 1179,8 | 1761,7 | 2211,6 | 2170,5 | 2207,5 |

Оффшорная ветроэнергетика | 182.3 | 557.3 | 903.9 | 1194,6 | 1159,5 | 1,111.2 |

Солнечная | 324.3 | 1080,2 | 1615,6 | 1624,2 | 1604,0 | 1484,1 |

Ядерный | 584.2 | 319.4 | 150.6 | 79.5 | 53.5 | 50.3 |

Гидро | 537.7 | 539.0 | 539.1 | 518.9 | 516.4 | 519.2 |

Базовая нагрузка газа | 1081,7 | 439.4 | 36.6 | - | - | - |

Газовый пик | 83.9 | 44.7 | 151.4 | - | - | - |

Газовая КПК | - | - | - | - | - | - |

Уголь | 86.1 | - | - | - | - | - |

Водород | - | 16.8 | 114.9 | 156.9 | 132.4 | 111.4 |

Масло | 0,5 | 1.0 | 5.7 | - | - | - |

Другие РСЭ | 181.3 | 171.8 | 173.8 | 156.8 | 154.7 | 154.9 |

Источник: Ember Energy Organization

Германия на рынке систем сбора энергии набирает обороты благодаря устойчивому энергетическому переходу, строгим требованиям к эффективности и своей масштабной промышленной базе. Кроме того, эволюция энергетического баланса страны, наряду с модернизацией промышленности, привела к росту спроса на автономные датчики в химических процессах, включая системы безопасности, обнаружения утечек и мониторинга состояния, что позволяет сократить использование беспроводных систем и систем с проводным подключением. Как указано в статье, опубликованной ITA в августе 2025 года, к концу 2030 года страна должна получать 80% электроэнергии из возобновляемых источников, а к 2024 году этот показатель достиг 59%. Более того, страна планирует сократить выбросы парниковых газов на 65% к 2030 году с целью достижения углеродной нейтральности к концу 2045 года, что создает благоприятные условия для роста рынка.

Рынок систем сбора энергии в Великобритании также растет благодаря активному внедрению интеллектуальной инфраструктуры, цифровизации энергосетей и быстрому масштабированию возобновляемых источников энергии. Кроме того, прогнозируется, что низкоуглеродная энергетика страны превзойдет ископаемое топливо, при этом ветровая энергия постепенно приблизится к ведущему источнику энергии за счет развития температурных градиентов, вибрации и обилия света. Помимо этого, как указано в отчете правительства Великобритании за сентябрь 2025 года, доля электроэнергии, вырабатываемой из возобновляемых источников, достигла рекордного уровня в 54,5% от общего объема производства. Также наблюдается 10-процентный рост выработки электроэнергии морскими ветровыми электростанциями до 10,8 ТВт·ч, а также 27-процентный рост выработки солнечной энергии, составивший 7,1 ТВт·ч. Более того, солнечная энергетика составляет рекордные 11,0% от общего объема регионального производства, при этом как увеличение мощности, так и увеличение количества солнечных часов повышают позиции рынка систем сбора энергии.

Анализ рынка Северной Америки

Ожидается, что в Северной Америке в течение указанного периода будет наблюдаться значительный рост рынка систем сбора энергии. Рост рынка в регионе в значительной степени обусловлен рекордным внедрением возобновляемых источников энергии, расширением масштабов экологически чистого производства и устойчивыми программами повышения эффективности промышленности. Все это создает повсеместные источники энергии для автономных датчиков в логистических сетях, зданиях и на заводах. Согласно статье, опубликованной Министерством энергетики США (DOE) в сентябре 2022 года, этот орган представил отчет о прогрессе в программе «Лучшие растения» за 2022 год, эффективно подчеркнув лидерство более 270 водохозяйственных предприятий и производителей. Они сотрудничали с DOE для повышения эффективности использования воды и энергии и совместно сэкономили 10,6 млрд долларов США на расходах на энергию, более 130 млн метрических тонн углекислого газа и 2,2 квадриллиона британских тепловых единиц энергии.

Рынок систем сбора энергии в США набирает обороты благодаря программам повышения эффективности промышленности, расширению производства экологически чистой энергии, программе «Зеленая химия» Агентства по охране окружающей среды (EPA) и инновационным производственным стратегиям Национального института стандартов и технологий (NIST). Согласно отчету, опубликованному Climate Group Organization в 2022 году, Закон об инвестициях в инфраструктуру и создании рабочих мест (IIJA) выделил значительные средства в размере 1,2 триллиона долларов США и 550 миллиардов долларов США, которые покрывают расходы на энергетическую инфраструктуру, климат, водоснабжение и транспортную инфраструктуру. Кроме того, Закон о снижении инфляции (IRA) предусматривает выделение 369 миллиардов долларов США на гранты и программы, связанные с изменением климата. Вдобавок, этот закон вывел страну на путь к сокращению выбросов на 40% к концу 2030 года, что создает благоприятные условия для роста рынка.

Рынок систем сбора энергии в Канаде также растет благодаря инвестициям в переход к чистой энергетике, наличию программ декарбонизации промышленности, развитию Интернета вещей (IoT) и внедрению «умных городов», а также соблюдению нормативных требований и обеспечению экологической безопасности. Как указано в статье, опубликованной правительством Канады в ноябре 2025 года, программа Net Zero Accelerator (NZA) рассматривается как инициатива, в рамках которой региональные компании стремятся внести свой вклад в международные усилия, эффективно достигая амбициозной цели по сокращению выбросов парниковых газов на 40-45% к концу 2030 года и достижению нулевого уровня выбросов к концу 2050 года. Кроме того, NZA активно поддерживает расширенный климатический план правительства «Здоровая окружающая среда и здоровая экономика», направленный на создание устойчивой экономики, способной процветать в низкоуглеродном мире на благо населения. Более того, благодаря грантам на сумму почти 8 миллиардов долларов США, направленным на поддержку крупномасштабных инвестиций в важные промышленные сектора по всей стране, рынок продолжает расти.

Ключевые игроки рынка систем сбора энергии:

- Компания Texas Instruments Incorporated (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Analog Devices, Inc. (США)

- STMicroelectronics NV (Швейцария)

- Cypress Semiconductor Corporation (США)

- ABB Ltd. (Швейцария)

- Siemens AG (Германия)

- Schneider Electric SE (Франция)

- EnOcean GmbH (Германия)

- Компания Microchip Technology Inc. (США)

- Fujitsu Limited (Япония)

- Корпорация TDK (Япония)

- Murata Manufacturing Co., Ltd. (Япония)

- Компания Samsung Electronics Co., Ltd. (Южная Корея)

- LG Chem Ltd. (Южная Корея)

- Корпорация Panasonic Holdings (Япония)

- Hitachi, Ltd. (Япония)

- Tata Chemicals Limited (Индия)

- Reliance Industries Limited (Индия)

- Petronas Chemicals Group Берхад (Малайзия)

- CSIRO (Австралия)

- Компания Texas Instruments Incorporated является одним из лидеров в области маломощной электроники и интегральных схем управления питанием, которые имеют решающее значение для приложений сбора энергии. Ее инновации в области сверхнизкопотребляющих полупроводников позволяют создавать автономные датчики и устройства, широко используемые в системах промышленного и химического мониторинга.

- Компания Analog Devices, Inc. специализируется на технологиях обработки сигналов и датчиков, предлагая передовые решения для сбора энергии вибрации, тепла и радиочастот. Ее компоненты являются неотъемлемой частью применения в химической промышленности, где необходимы точный мониторинг и автономная работа.

- Компания STMicroelectronics NV обычно разрабатывает микроконтроллеры, датчики и PMIC, которые поддерживают интеграцию систем сбора энергии в промышленный Интернет вещей и автоматизацию химических процессов. Ориентация компании на экологически чистую электронику соответствует стремлению Европы к развитию «зеленых» химических технологий и инициативам в области экономики замкнутого цикла.

- Компания Cypress Semiconductor Corporation известна своими беспроводными и энергоэффективными решениями, включая модули сбора энергии для устройств Интернета вещей. Ее технологии поддерживают применение в химической промышленности, снижая зависимость от батарей и обеспечивая непрерывный мониторинг.

- Компания ABB Ltd. — международный лидер в области промышленной автоматизации и электрификации, интегрирующий системы сбора энергии в интеллектуальные заводы и химические предприятия. Их решения повышают эффективность, безопасность и экологичность производства за счет внедрения автономных датчиков и устройств мониторинга в сложных промышленных условиях.

Ниже приведён список ключевых игроков, работающих на мировом рынке систем сбора энергии:

Международный рынок систем сбора энергии чрезвычайно конкурентен, и его развитию способствуют крупные игроки из Австралии, Малайзии, Индии, Южной Кореи, Японии, США и Европы. Кроме того, компании активно сосредотачиваются на стратегических партнерствах, государственных программах устойчивого развития и инвестициях в исследования и разработки, чтобы расширить свои позиции на рынке. Более того, европейские фирмы активно используют «Зеленый пакт» для расширения экологически чистых химических процессов, в то время как компании из Южной Кореи и Японии вкладывают значительные средства в инновационные материалы, такие как пластины GaAs. В сентябре 2024 года компания Honda Motor Co. объявила о том, что территория ее собственного автомобильного завода в Сайтаме получила сертификат OECM (Other Environmental Environment) от Министерства окружающей среды Японии. Этот сертификат подтверждает стремление компании к углеродной нейтральности и экологически чистому энергоснабжению за счет установки аккумуляторных батарей и солнечных электростанций, что благоприятно сказывается на росте рынка систем сбора энергии.

Обзор корпоративного сектора рынка систем сбора энергии:

Последние события

- В апреле 2025 года компания Asahi Kasei Microdevices успешно разработала AP4413 — новейшую серию микросхем управления питанием со сверхнизким током (PMIC), идеально подходящую для систем зарядки аккумуляторов, используемых в системах сбора энергии.

- В сентябре 2023 года компания Sony Semiconductor Solutions Corporation уведомила о создании модуля сбора энергии, использующего энергию электромагнитных волн, генерируемую в процессе разработки тюнера, для повышения мощности за счет преобразования электромагнитных волн в шум.

- Report ID: 8322

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.