Прогноз развития рынка электронного метанола:

Объем рынка электронного метанола в 2025 году превысил 2,1 млрд долларов США и, по оценкам, достигнет 26,8 млрд долларов США к концу 2035 года, увеличиваясь на 32,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли электронного метанола оценивался в 2,7 млрд долларов США.

Мировой рынок постепенно вступает в фазу трансформации, демонстрируя ускоренное внедрение в отраслях, выходящих за рамки авиации и судоходства. В отличие от традиционного метанола, электронный метанол легко производится из уловленного углекислого газа и возобновляемого водорода, что делает этот рынок краеугольным камнем низкоуглеродной экономики. Согласно официальной статистике, опубликованной в Международном журнале водородной энергетики в мае 2025 года, производство возобновляемой электроэнергии резко возросло во всем мире, а доля возобновляемых источников энергии в конечном потреблении энергии в Европе увеличилась с 9,6% до 22,1%. Кроме того, прогнозируется, что к концу 2050 года мировой спрос на водород превысит 17 000 тВт·ч. В мире также реализуется более 448 водородных проектов, направленных на модернизацию водородных электростанций, что еще больше стимулирует спрос на рынке.

Анализ затрат на различные технологии водородных электростанций (2025 г.)

Тип технологии | Процент инвестиций в год | Объём (евро/мВтч) | Инвестиции (евро/МВт) | Продолжительность жизни | Эффективность на единицу продукции |

Морская ветроэнергетика | 2.3 | 0,02 | 1 682 122,6 | 30 | 1 |

Солнечная энергетика | 2.4 | 0,003 | 383,731.2 | 40 | 1 |

Электролизер | 4 | 0,004 | 1 500 000 | 25 | 0,6 |

Водородный трубопровод | 3.1 | 0,003 | 303.6 | 50 | 1 |

Компрессор для хранения водорода | 4 | 0,004 | 87,690 | 15 | 1 |

Рейтинг хранения водорода | 2 | 0,002 | 13 500 | 20 | 0,99 в день |

Установка опреснения воды | 4 | 0,003 | 34,796.4 | 30 | 1 |

Источник: Международный журнал водородной энергетики

Кроме того, интеграция в центры обработки данных и цифровую инфраструктуру, в том числе с традиционными видами топлива, сертификация и торговля углеродными кредитами, а также локализованные микропроизводственные подразделения, являются определенными тенденциями, которые подпитывают рынок во всем мире. Согласно статье Всемирного банка, опубликованной в 2026 году, в настоящее время ценообразование на углерод охватывает почти 28% международных выбросов и мобилизовало более 100 миллиардов долларов США в государственные бюджеты по состоянию на 2024 год. Кроме того, предложение углеродных кредитов продолжает превышать спрос, значительно увеличив международный пул неиспользованных кредитов почти до 1 миллиарда тонн в том же году. Также, согласно статье ОЭСР от ноября 2025 года, в 2023 году наблюдалась стабилизация углеродного налога на уровне около 5%. Более того, охват систем торговли выбросами удвоился и увеличился с 10% до 22%, тем самым расширив присутствие рынка в глобальном масштабе.

Анализ охвата систем торговли выбросами для ценообразования на углеродные выбросы (2018-2025 гг.)

Тип отрасли | 2018 | 2021 | 2023 | 2025 |

Сельское хозяйство и рыболовство | 2% | 4% | 4% | 4% |

Здания | 4% | 8% | 8% | 8% |

Электричество | 18% | 56% | 59% | 59% |

Промышленность | 15% | 15% | 15% | 37% |

Внедорожный транспорт | 5% | 6% | 7% | 9% |

Автомобильный транспорт | 4% | 6% | 6% | 6% |

Другие выбросы парниковых газов | 3% | 3% | 3% | 9% |

Общий объем выбросов парниковых газов внутри страны | 10% | 20% | 22% | 29% |

Международный морской | - | - | - | 8% |

Источник: ОЭСР

Ключ Э-метанол Сводка рыночной аналитики:

Основные региональные особенности:

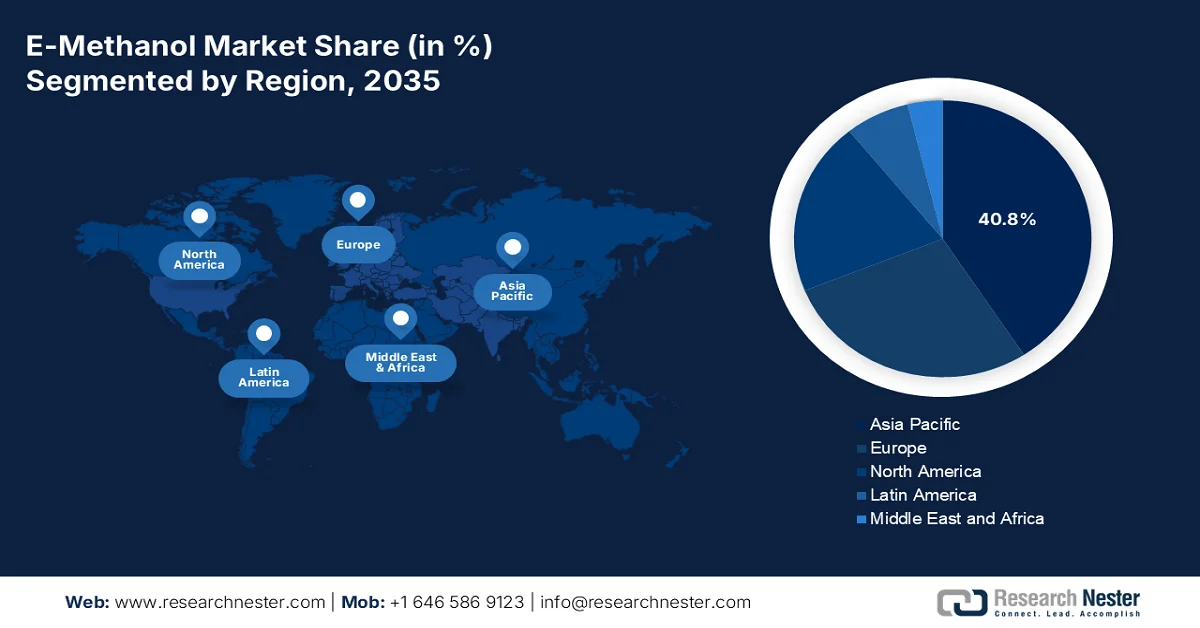

- По прогнозам, к 2035 году на долю Азиатско-Тихоокеанского региона на рынке электронного метанола будет приходиться 40,8% продукции, чему способствуют растущий промышленный спрос, жесткая политика декарбонизации и масштабные инвестиции в возобновляемые виды топлива.

- Ожидается, что в период с 2026 по 2035 год наиболее быстрый рост будет наблюдаться в Северной Америке, чему способствуют обязательства по декарбонизации промышленности, значительные государственные расходы и растущая поддержка технологий улавливания углерода и производства водорода.

Анализ сегмента:

- Согласно прогнозам, к 2035 году доля возобновляемых источников энергии в сегменте сырья на рынке электронного метанола составит 55,8%, чему будет способствовать его важнейшая роль в обеспечении углеродной нейтральности и поставке чистой электроэнергии для производства «зеленого» водорода.

- По прогнозам, к концу прогнозного периода транспортный сегмент, ориентированный на конечного потребителя, займет вторую по величине долю рынка, чему способствуют жесткие правила декарбонизации морского и авиационного транспорта, а также обязательное снижение углеродоемкости на протяжении всего жизненного цикла продукции.

Основные тенденции роста:

- Повышенный спрос в оборонной и военной промышленности:

- Внимание к регулированию качества городского воздуха

Основные проблемы:

- Высокие производственные затраты и ограничения инфраструктуры.

- Регуляторная неопределенность и фрагментация политики

Ключевые игроки: Methanex Corporation (Канада), OCI NV (Нидерланды), Carbon Recycling International (Исландия), European Energy A/S (Дания), Liquid Wind AB (Швеция), Proman AG (Швейцария), Mitsubishi Gas Chemical Company, Inc. (Япония), Mitsui & Co., Ltd. (Япония), ENEOS Corporation (Япония), Maersk (Дания), BASF SE (Германия), LyondellBasell Industries (Нидерланды), SABIC (Саудовская Аравия), ChemChina (Китай), Reliance Industries Limited (Индия), Petronas Chemicals Group Berhad (Малайзия), POSCO Holdings Inc. (Южная Корея), Woodside Energy Group Ltd. (Австралия), BP Plc (Великобритания), TotalEnergies SE (Франция).

Глобальный Э-метанол Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 2,1 млрд долларов США.

- Размер рынка в 2026 году: 2,7 млрд долларов США.

- Прогнозируемый объем рынка: 26,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 32,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (40,8% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Бразилия, Австралия, Саудовская Аравия, Объединенные Арабские Эмираты

Last updated on : 10 February, 2026

Рынок электронного метанола: факторы роста и проблемы

Факторы роста

- Увеличение спроса в оборонной и военной промышленности: Во всем мире оборонные ведомства рассматривают этот рынок как экологически чистую альтернативу топливу для полевых силовых установок и военно-морских судов, что стимулирует спрос на нишевом рынке. Согласно официальной статистике, опубликованной Всемирным экономическим форумом в феврале 2025 года, Международная морская организация (ИМО) положительно отреагировала на это, разработав подход к сокращению выбросов парниковых газов к 2023 году, и потребовала сокращения выбросов от судоходства на 20% к концу 2030 года, а затем ускорения этого процесса до 70-80% к концу 2040 года. Кроме того, шведская компания FlagshipONE продемонстрировала, что электронный метанол может снизить чистые выбросы до -1,3 кг диоксида углерода на кг топлива за счет улавливания углерода, что делает его подходящим для стимулирования рыночного спроса.

- В центре внимания – регулирование качества городского воздуха: города с критическим уровнем загрязнения, особенно Пекин и Дели, активно стимулируют внедрение метанола в общественный транспорт для снижения выбросов твердых частиц. Как указано в статье, опубликованной NLM в январе 2023 года, 40% городских жителей страдают от рисков для здоровья, связанных с загрязнением воздуха транспортными средствами. Кроме того, существуют различные причины загрязнения городского воздуха, включая пыль, строительный сектор, дрова для приготовления пищи, автомобили, двигатели внутреннего сгорания и производство. Помимо этого, транспортные сети, предприятия и другие организации закрываются, а уровень загрязнения в Индии, Китае и Нью-Йорке снизился на 30%, 25% и 50% соответственно, что указывает на огромные возможности для роста рынка в глобальном масштабе.

- Промышленный симбиоз со сталелитейными и цементными заводами: улавливаемый углекислый газ от крупных промышленных предприятий легко перерабатывается для рыночного производства, что способствует развитию синергии в рамках экономики замкнутого цикла. Кроме того, согласно правительственным оценкам, опубликованным правительством Индии в октябре 2024 года, производство стали в Индии успешно расширилось с выдающимся темпом роста в 6% в год, превзойдя показатели Китая (1%) и превзойдя международное производство стали. За последние 5 лет мировые мощности по производству стали увеличились почти на 62 миллиона тонн. Между тем, согласно отчету Ассоциации стран Персидского залива за ноябрь 2024 года, цементная промышленность стремится к производству бетона с нулевым выбросом углерода, достигнув к концу 2030 года сокращения выбросов углекислого газа на тонну цемента на 20%, тем самым расширяя свое присутствие на рынке.

Проблемы

- Высокие производственные затраты и ограничения инфраструктуры: одной из наиболее существенных проблем, стоящих перед мировым рынком электронного метанола, является высокая себестоимость производства. Для производства электронного метанола необходимы возобновляемый водород и улавливаемый углекислый газ, что является капиталоемким процессом. Кроме того, электролизеры остаются дорогими, а их масштабирование до промышленного уровня требует миллиардных инвестиций. Технологии улавливания углерода все еще находятся на ранних стадиях развития и имеют ограниченное коммерческое внедрение. Это делает стоимость электронного метанола значительно выше, чем у традиционного метанола или ископаемого топлива, что ограничивает его использование на рынках, чувствительных к ценам. Инфраструктура является еще одним узким местом: крупномасштабные объекты возобновляемой энергетики, водородные трубопроводы и сети хранения или распределения метанола еще не полностью развиты.

- Регуляторная неопределенность и фрагментация политики: рынок сильно зависит от государственного регулирования и международной климатической политики. В то время как такие регионы, как Европа, имеют жесткие требования в рамках Европейского зеленого курса и пакета мер «Готовность к 55 годам», в других регионах отсутствуют согласованные рамки. Например, хотя Международная морская организация (ИМО) установила целевые показатели декарбонизации судоходства, механизмы их соблюдения сильно различаются в разных странах. В США существует федеральная поддержка через Министерство энергетики и Агентство по охране окружающей среды, но политика на уровне штатов различается, что создает неопределенность для инвесторов. В Азии Китай имеет амбициозные цели в области возобновляемой энергии, но политика в отношении метанола фрагментирована по провинциям. Отсутствие гармонизации создает риски для компаний, инвестирующих в глобальные цепочки поставок, поскольку затраты на соблюдение требований различаются в зависимости от региона.

Размер и прогноз рынка электронного метанола:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

32,7% |

|

Базовый размер рынка (2025 год) |

2,1 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

26,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка электронного метанола:

Анализ сегмента сырья

Ожидается, что к концу 2035 года сегмент возобновляемых источников энергии, входящий в состав сегмента сырья, займет наибольшую долю рынка — 55,8%. Рост этого сегмента в значительной степени обусловлен его важностью для обеспечения углеродной нейтральности и предоставления чистой электроэнергии, необходимой для производства экологически чистого водорода методом электролиза. Согласно правительственным оценкам, опубликованным ITA в январе 2024 года, пиковая потребность Индии в энергии по состоянию на июнь 2023 года достигла рекордного уровня в 223 ГВт, что на 3,4% больше, чем в 2022 году. Этот рост эффективно поддерживается благоприятной геополитической обстановкой, государственной политикой, урбанизацией и промышленным развитием, что привело к превышению установленной мощности страны до 400 ГВт. Таким образом, при таком непрерывном росте, у этого сегмента открываются огромные возможности для роста как в стране, так и во всем мире.

Анализ общей установленной мощности по источникам энергии в Индии (2022-2023 гг.)

Тип источника | Март 2022 г. (GW) | Май 2023 г. (GW) | Энергетический баланс |

Уголь | 204.0 | 205.2 | 49,1% |

Бурый уголь | 6.62 | 6.62 | 1,6% |

Газ | 24.89 | 24.82 | 6% |

Дизель | 0,51 | 0,58 | 0,1% |

Гидро | 46.7 | 46.8 | 11,2% |

Ядерный | 6.78 | 6.78 | 1,6% |

Возобновляемые источники энергии | 109.8 | 125.6 | 30,2% |

Общий | 399.4 | 417.6 | 100% |

Источник: ITA

Анализ отраслевого сегмента конечных пользователей

К концу прогнозируемого периода сегмент транспортных потребителей, как ожидается, займет вторую по величине долю на рынке электронного метанола. Рост этого сегмента в значительной степени обусловлен морским и авиационным секторами, которые сталкиваются со строгими требованиями по декарбонизации в рамках Международной морской организации (IMO 2030/2050) и Международной организации гражданской авиации (ICAO CORSIA). Судоходные компании, такие как Maersk и CMA CGM, уже взяли на себя обязательства по использованию экологически чистого метанола в качестве основного топлива для своих судов нового поколения. Авиация также изучает синтетическое топливо, получаемое из электронного метанола, в качестве альтернативы керосину. Кроме того, ключевым фактором является соблюдение нормативных требований: правительства Европы, Северной Америки и Азии стремятся к сокращению углеродоемкости на протяжении всего жизненного цикла и стимулируют внедрение низкоуглеродного топлива.

Анализ сегментов приложений

Ожидается, что сегмент производства топлива на рынке электронного метанола займет третью по величине долю в течение установленного периода. Развитие этого сегмента в значительной степени обусловлено острой необходимостью декарбонизации судоходства, авиации и энергетики, где электронный метанол служит универсальной низкоуглеродной альтернативой ископаемому топливу. В отличие от обычного метанола, электронный метанол производится из возобновляемого водорода и улавливаемого CO₂, обеспечивая углеродно-нейтральный жизненный цикл. Управление по водородным и топливным элементам Министерства энергетики США инвестировало миллиарды долларов в проекты по возобновляемому водороду, что напрямую способствует крупномасштабному производству электронного метанола. Аналогичным образом, европейский пакет мер «Fit for 55» предусматривает сокращение выбросов от транспорта, тем самым позиционируя электронный метанол как ключевое топливо для соблюдения требований.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Сырье |

|

Отрасль конечного пользователя |

|

Приложение |

|

Уровни чистоты |

|

Тип источника |

|

Технологии |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок метанола (электронного топлива) — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года рынок электронного метанола в Азиатско-Тихоокеанском регионе займет наибольшую долю в 40,8%. Рост рынка в регионе в значительной степени обусловлен промышленным спросом, активной политикой декарбонизации, крупномасштабными инвестициями в возобновляемые виды топлива и усилением внимания к инновационным энергетическим технологиям. Согласно официальной статистике, опубликованной МВФ в январе 2026 года, регион производит почти 80% мирового угля, а также 8% мировой нефти и 15% мирового газа. Кроме того, регион также включает в себя крупнейших импортеров и экспортеров угля, а также страны, заявившие о цели расширения использования и производства возобновляемой энергии, что фактически сигнализирует о начале общего энергетического перехода региона, а также о благоприятных возможностях для роста и развития.

Рынок электронного метанола в Китае значительно растёт благодаря увеличению масштабов производства, государственным субсидиям, росту спроса на морские перевозки и усилению внимания к энергетической безопасности. Согласно статье, опубликованной Международной энергетической федерацией (IEF) в феврале 2023 года, возобновляемое метаноловое топливо призвано стать частью будущей низкоэмиссионной энергетической системы страны, сократив выбросы углекислого газа почти на 95%. Кроме того, правительство выпустило стандартные рекомендации по использованию метанола в качестве автомобильного топлива, что стимулирует развитие инфраструктуры и производство автомобилей на его основе. Например, в провинции Шаньси создано более 200 заправочных станций для метанола, а в настоящее время в стране используется метанол в качестве автомобильного топлива в количестве от 5% до 100%. Это целенаправленно способствует переходу на автомобили, полностью работающие на метаноле, что благоприятно сказывается на развитии рынка в стране.

Государственное финансирование, рост промышленного спроса, щедрая политическая поддержка и диверсификация источников энергии создают благоприятные условия для развития рынка в Индии . Согласно правительственным прогнозам, опубликованным правительством Индии в январе 2026 года, протяженность газопроводов увеличилась на 25 400 км, что обеспечивает почти 100% географическое покрытие по всей стране. Кроме того, доля этанола в топливе достигла 19% в период с 2024 по 2025 год, приблизившись к 20% от первоначальной цели. Более того, прогнозируется, что к 2035 году спрос на энергию в стране будет расти быстрее, чем в любой другой экономике. Также прогнозируется, что к концу 2050 года на страну будет приходиться более 23% международного прироста спроса на энергию, что будет способствовать росту рынка.

Анализ рынка Северной Америки

Ожидается, что рынок электронного метанола в Северной Америке станет самым быстрорастущим регионом в течение прогнозируемого периода. Обязательства по декарбонизации промышленности, значительные государственные расходы, повышенный приоритет возобновляемых видов топлива и щедрое финансирование технологий улавливания углерода и производства водорода в значительной степени способствуют развитию рынка в регионе. Согласно правительственным оценкам, опубликованным Агентством по охране окружающей среды (EPA) в апреле 2025 года, на десять ведущих отраслей региона приходится 7,1 триллиона фунтов продукции, что составляет более 98% от общего объема производства. Кроме того, на угольную и нефтеперерабатывающую промышленность, а также на химическую промышленность приходится 64% и 14% объема производства соответственно. Более того, постоянный рост объемов производства химической продукции активно способствует развитию рынка в регионе в целом.

Химические предприятия Северной Америки с наибольшими зарегистрированными объемами производства (2025 г.)

Химическое название | Промышленная или химическая группа | Диапазон объемов производства (фунты/год) | Количество пунктов предоставления отчетов |

Сульфитные спиртные напитки и кулинарные отвары | Целлюлозно-бумажная промышленность | Более 200 миллиардов | 96 |

Остатки (нефть) и вакуум | Нефть и нефтепродукты | Более 200 миллиардов | 93 |

Этанол | Органические химические вещества | от 100 до менее 110 миллиардов | 267 |

Углекислый газ | Неорганические химические вещества | от 90 до менее 100 миллиардов | 117 |

Серная кислота | Кислоты | от 70 до менее 80 миллиардов | 175 |

Этен | Органические химические вещества | от 60 до менее 70 миллиардов | 32 |

Источник: Агентство по охране окружающей среды (EPA) при правительстве

Рынок электронного метанола в США набирает обороты благодаря выделению средств из федерального бюджета, наличию передовых программ по химической и полупроводниковой безопасности, программе «зеленой химии» Агентства по охране окружающей среды (EPA) и щедрым грантам на проекты по возобновляемому водороду. Согласно отчету Национального архива за 2023 год, общие приблизительные расходы на исследования и разработки в области устойчивой химии, а также на связанные с ними мероприятия со стороны федерального правительства, составляют 1,4 миллиарда долларов США за более чем 4 года, при этом Министерство энергетики выделяет наибольшую сумму в 730 миллионов долларов США. За ним следуют Национальный научный фонд (NSF) с 364 миллионами долларов США, Министерство обороны (DoD) с 218 миллионами долларов США и Министерство здравоохранения и социальных служб (HHS) с 91 миллионом долларов США. Кроме того, смежные отрасли и химическая промышленность страны внесли значительный вклад в размере 21% валового внутреннего продукта (ВВП) обрабатывающей промышленности и экспортировали пластмасс, химикатов и химической продукции на сумму 1,0 триллион долларов США, что способствовало росту рынка.

Федеральные инвестиции в чистую энергетику, план достижения нулевых выбросов к 2050 году и поддержка возобновляемых видов топлива в авиации и судоходстве способствуют развитию рынка метанола в Канаде . Как указано в статье, опубликованной Министерством природных ресурсов Канады в январе 2025 года, Программа энергетических инноваций (EIP) предусматривает выделение в общей сложности 50 миллионов долларов США на более чем 5 лет для предкоммерческого производства и перехода на экологически чистые виды топлива в промышленности. Кроме того, предусмотрено почти 3 миллиона долларов США на более чем 5 лет для проектов по поддержке модернизации и развития стандартов и кодов в области водорода. Помимо этого, тяжелая промышленность страны производит 77 мегатонн углекислого газа, что составляет 11% от общих выбросов в стране, что свидетельствует об оптимистичных перспективах расширения рынка в целом.

Анализ европейского рынка

Прогнозируется, что европейский рынок электронного метанола продемонстрирует значительный рост к концу установленного срока. Рост рынка в регионе в значительной степени обусловлен пакетом мер «Готовность к 55 годам» и региональной «Зеленой сделкой», внедрением устойчивых источников энергии, а также ростом авиации и судоходства. Согласно официальной статистике, опубликованной Организацией по метанолу в 2024 году, увеличение целевого показателя в 32% до почти 40% возобновляемых источников энергии в общем энергетическом балансе региона к 2030 году в соответствии с Директивой о возобновляемой энергии (RED III) является позитивным сигналом для национальной промышленности и приверженности правительств борьбе с изменением климата. В связи с этим, RED III предусматривает, что возобновляемые виды топлива небиологического происхождения (RFNBO) должны составлять почти 42% от общего объема использования водорода в промышленном секторе к концу 2030 года, что способствует развитию рынка в регионе.

Рынок электронного метанола в Германии приобретает все большую популярность благодаря государственным программам декарбонизации, устойчивому промышленному спросу, щедрому финансированию проектов по улавливанию углерода и водороду, а также переходу на низкоуглеродное сырье. Как указано в отчете, опубликованном Организацией по возобновляемым источникам энергии в январе 2022 года, на возобновляемые источники энергии приходится 65% общего потребления электроэнергии в соответствии с Законом о возобновляемых источниках энергии, Законом об атомной энергии и Законом о сокращении и прекращении производства электроэнергии на угольных электростанциях. Кроме того, существует аспект достижения климатической нейтральности к 2050 году, а также сокращения выбросов парниковых газов на 55% к концу 2030 года. Более того, Федеральная конституция страны также устанавливает цель сокращения выбросов на 88% к концу 2040 года, что создает огромные возможности для роста всего рынка.

Использование морского топлива, активная политика в области возобновляемой энергетики и экономически эффективное производство водорода являются факторами, которые в значительной степени способствуют развитию рынка электронного метанола в Норвегии . Согласно официальной статистике, опубликованной журналом Renewable Energy в октябре 2025 года, крупные гидроэлектростанции руслового и малого типов демонстрируют самые высокие показатели плотности производства, составляющие от 350 до 396 ГВт·ч/км². Кроме того, наземная ветроэнергетика показывает самую низкую плотность производства, составляющую 55 ГВт·ч/км², что указывает на низкую эффективность использования земель. Помимо этого, страна поставила перед собой цель достичь углеродной нейтральности к концу 2030 года и сократить выбросы парниковых газов на 50–55% к концу 2050 года. Это возможно благодаря реализации региональных планов по значительному повышению целевого показателя Европы на 2030 год по возобновляемым источникам энергии до 45% от общего объема возобновляемой энергетики, что укрепит позиции страны на рынке.

Ключевые игроки рынка электронного метанола:

- Корпорация Метанекс (Канада)

- OCI NV (Нидерланды)

- Международная организация по переработке углерода (Исландия)

- European Energy A/S (Дания)

- Liquid Wind AB (Швеция)

- Proman AG (Швейцария)

- Компания Mitsubishi Gas Chemical Company, Inc. (Япония)

- Mitsui & Co., Ltd. (Япония)

- Корпорация ENEOS (Япония)

- Maersk (Дания)

- BASF SE (Германия)

- LyondellBasell Industries (Нидерланды)

- SABIC (Саудовская Аравия)

- ChemChina (Китай)

- Reliance Industries Limited (Индия)

- Petronas Chemicals Group Берхад (Малайзия)

- POSCO Holdings Inc. (Южная Корея)

- Woodside Energy Group Ltd. (Австралия)

- BP Plc (Великобритания)

- TotalEnergies SE (Франция)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания Methanex Corporation является крупнейшим в мире производителем метанола и активно инвестирует в проекты по производству возобновляемого метанола. Компания сотрудничает с судоходными и энергетическими фирмами для расширения поставок экологически чистого метанола, позиционируя себя как ключевого игрока в декарбонизации морской отрасли.

- OCI NV — мировой лидер в производстве метанола и аммиака, имеющий сильные позиции в Европе и США. Компания наращивает мощности по производству возобновляемого метанола для удовлетворения растущего спроса в судоходном и промышленном секторах, чему способствует климатическая политика, проводимая в Европе.

- Компания Carbon Recycling International стала пионером в области промышленного производства возобновляемого метанола с использованием уловленного углекислого газа и водорода. Ее флагманский завод в Исландии демонстрирует жизнеспособность электронного метанола как экологически чистого топлива, что делает CRI технологическим лидером в области переработки углерода.

- Компания European Energy A/S разрабатывает масштабные проекты Power-to-X, включая заводы по производству метанола с использованием возобновляемой электроэнергии и улавливанием углерода. Компания заключила соглашения о поставках с Maersk, укрепляя свою роль в декарбонизации мирового судоходства.

- Компания Liquid Wind AB специализируется на производстве электронного метанола из возобновляемой электроэнергии и биогенного углекислого газа, реализуя несколько проектов в Швеции. Партнерские отношения с энергетическими и судоходными компаниями подчеркивают ее стремление стать ведущим поставщиком экологически чистого морского топлива.

Вот список ключевых игроков, работающих на мировом рынке:

Международный рынок отличается высокой конкуренцией, и ведущие игроки стремятся к стратегическим альянсам, государственным проектам и технологическим инновациям для обеспечения своей доли рынка. Такие компании, как Methanex, OCI и European Energy, масштабируют заводы по производству возобновляемого метанола, в то время как азиатские гиганты, такие как ChemChina и Reliance Industries, используют внутренний спрос и государственные субсидии. Партнерство с крупными судоходными компаниями подчеркивает ключевую роль морского сектора, а финансирование в рамках «Зеленого курса» в Европе и инициативы Министерства энергетики США еще больше ускоряют внедрение. Кроме того, в октябре 2025 года DNV запустила первый в отрасли публичный портал тендеров на закупку электронного метанола в Европе и Великобритании. Эта инициатива позволяет крупным производителям электронного метанола легко устанавливать связи с промышленными потребителями в различных странах региона, тем самым создавая глобальный путь для развития отрасли электронного метанола.

Обзор корпоративного сектора рынка электронного метанола:

Последние события

- В апреле 2025 года компания HIF Global заключила важное соглашение (Heads of Agreement, HoA) о планируемой долгосрочной продаже и покупке почти 100 000 тонн электронного метанола в год из международного портфеля производства электронного топлива компании для промышленного и судоходного применения.

- В марте 2025 года компании BASF и Forestal de Atlántico SA преднамеренно заключили соглашение о заблаговременном раскрытии информации, фактически направленное на продвижение производства электронного метанола за счет решений по улавливанию углерода.

- В октябре 2024 года компания Carbon Recycling International (CRI) объявила о подписании важного соглашения с Tianying Group о применении своей технологии синтеза метанола в крупномасштабном проекте по производству электронного метанола в Ляоюане. Это стало первым в Китае крупномасштабным проектом, использующим запатентованную технологию CRI для производства электронного метанола из углекислого газа.

- Report ID: 8386

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.