Прогноз развития рынка буровых установок:

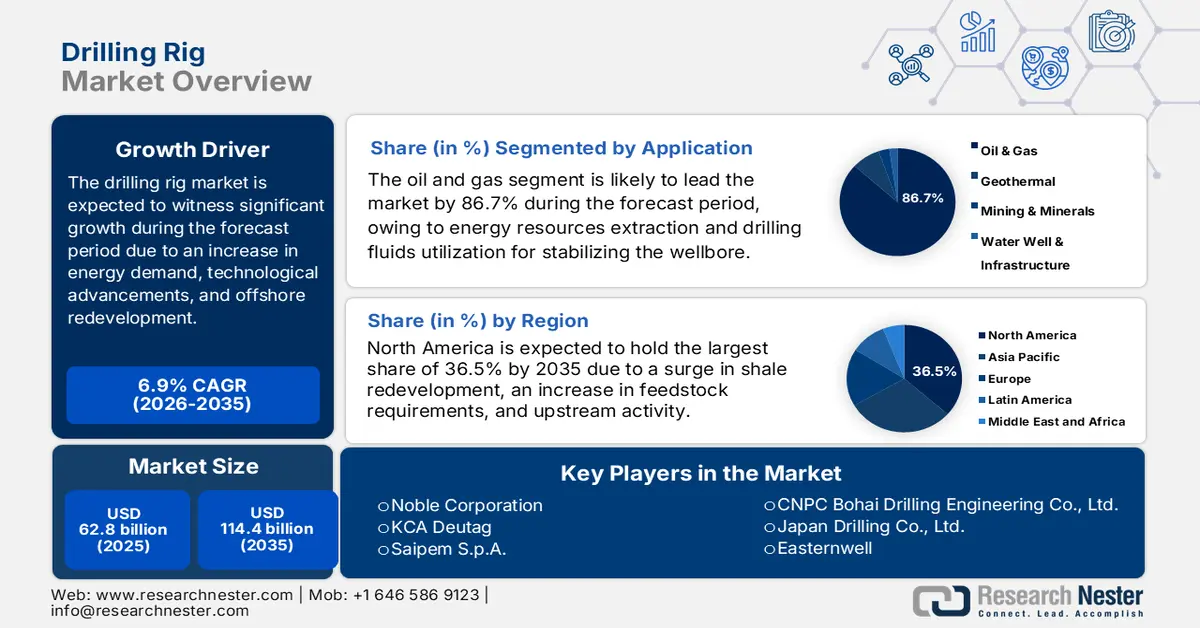

Объем рынка буровых установок в 2025 году превысил 62,8 млрд долларов США и, по прогнозам, достигнет 114,4 млрд долларов США к концу 2035 года, увеличиваясь на 6,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли буровых установок оценивался в 67,1 млрд долларов США.

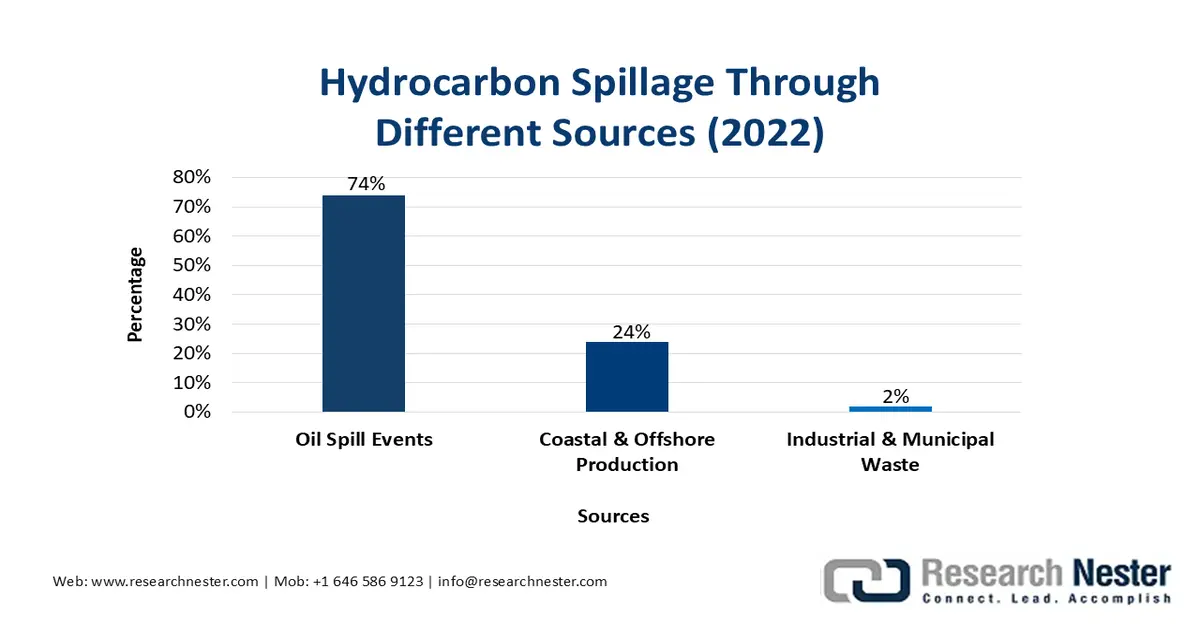

Международный рынок буровых установок активно развивается благодаря росту спроса на энергию, технологическому прогрессу и освоению шельфа. В целом, отрасль переживает масштабную трансформацию в сторону цифровизации, устойчивого развития и автоматизации, что сопровождается ростом спроса на углеводороды в странах с развивающейся экономикой. Кроме того, согласно статье, опубликованной NLM в мае 2022 года, разливы нефти влияют на продовольственную безопасность домохозяйств на 60% и снижают содержание аскорбиновой кислоты в овощах и содержание сырого белка в маниоке на 36% и 40% соответственно. Более того, ежегодно в окружающую среду попадает приблизительно 2,37 × 10⁶ тонн нефти, как в результате природных, так и антропогенных процессов. Значительная часть (65,2%) приходится на промышленные и бытовые отходы, а оставшиеся 26,2% — на разливы нефти, что и стимулирует спрос на мировом рынке.

Источник: NLM

Кроме того, цифровизация и автоматизация буровых установок, перепрофилирование морских месторождений, соответствие принципам ESG и устойчивое развитие, а также региональные преобразования и модернизация флота являются другими факторами, способствующими росту рынка на международном уровне. Согласно статье, опубликованной Министерством энергетики США в 2025 году, Программа исследований сверхглубоководных и нетрадиционных месторождений природного газа и других нефтяных ресурсов, представленная в рамках Закона об энергетической политике (EPAct), представляет собой государственно-частное партнерство, оцениваемое в 400 миллионов долларов США на более чем 8 лет. Она была разработана с целью обеспечения доступности для потребителей путем создания технологий, повышающих региональную добычу нефти и газа в Америке и снижающих зависимость региона от мирового импорта. Более того, непрерывная цепочка поставок сжиженного природного газа и сырой нефти свидетельствует о позитивных перспективах для всего мирового рынка.

Экспорт и импорт сжиженного природного газа и сырой нефти в 2023 году.

Сжиженный природный газ | Сырая нефть | |||

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) | Экспорт (доллар США) | Импорт (USD) |

Австралия | 46,2 миллиарда | - | - | - |

НАС | 39,6 миллиарда | - | 124 миллиарда | 168 миллиардов |

Катар | 37,3 миллиарда | - | - | - |

Япония | - | 45,1 миллиарда | - | - |

Китай | - | 43,7 миллиарда | - | 312 миллиардов |

Франция | - | 13,8 миллиарда | - | - |

Саудовская Аравия | - | - | 181 миллиард | - |

Россия | - | - | 122 миллиарда | - |

Индия | - | - | - | 140 миллиардов |

Источник: ОЭС

Ключ Буровая установка Сводка рыночной аналитики:

Основные региональные особенности:

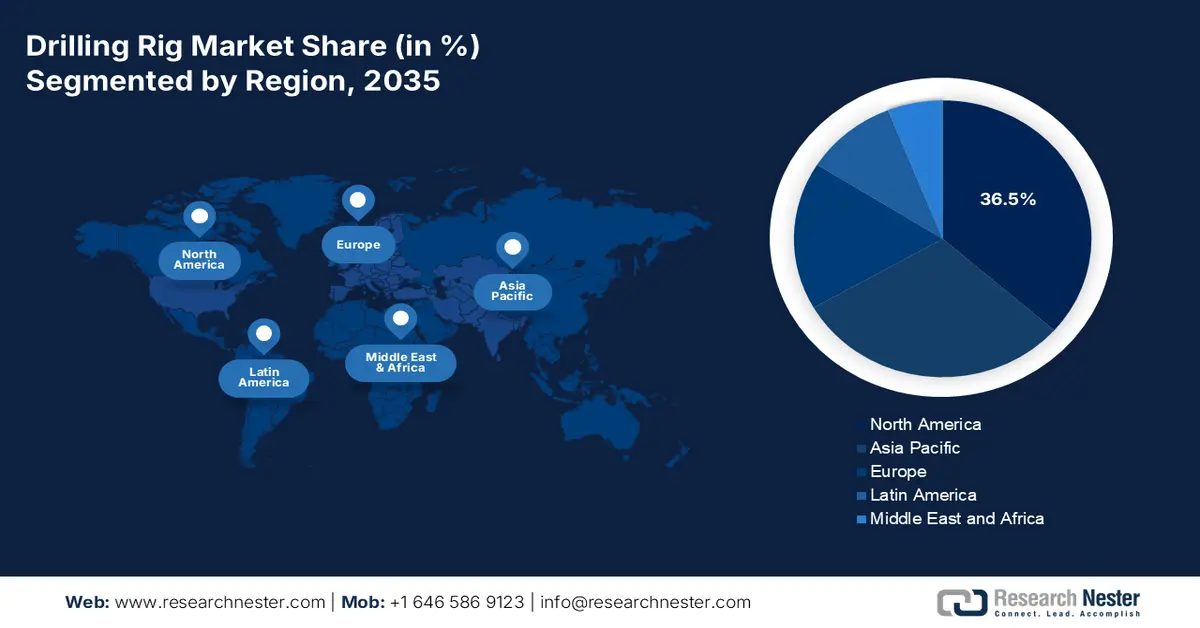

- По прогнозам, к 2035 году доля Северной Америки на рынке буровых установок достигнет 36,5%, чему будут способствовать устойчивая разработка сланцевых месторождений, растущий спрос на сырье и стабильность операций в сфере добычи, подкрепленная инициативами по финансированию мер по сокращению выбросов метана.

- Ожидается, что к 2035 году Европа станет самым быстрорастущим регионом, чему будут способствовать выборочная перестройка морских месторождений и зрелый комплекс наземных проектов в Северном море, Баренцевом море и Восточном Средиземноморье, обусловленный ускоренными инвестициями в экологически чистую энергетику.

Анализ сегмента:

- Согласно прогнозам, к 2035 году на нефтегазовый сегмент рынка буровых установок будет приходиться доминирующая доля в 86,7%, что отражает его важнейшую роль в глубоководной добыче ресурсов и необходимость использования буровых растворов для обеспечения устойчивости ствола скважины и эксплуатационной безопасности, что позволяет проводить эффективные буровые работы.

- Ожидается, что к 2035 году сегмент дизель-электрических двигателей займет второе место по доле рынка благодаря сбалансированному сочетанию эффективности и надежности в наземных и морских условиях, а также внедрению технологий снижения выбросов и гибридной интеграции.

Основные тенденции роста:

- Резкий рост спроса на энергию

- Акцент на технологических инновациях

Основные проблемы:

- Повышенная волатильность цен на нефть и газ

- Высокие требования к капитальным затратам (CAPEX).

Ключевые игроки: NOV Inc. (США), Nabors Industries (США), Helmerich & Payne (США), Patterson-UTI Energy (США), Transocean Ltd. (Швейцария), Valaris plc (Великобритания), Seadrill Limited (Великобритания), Noble Corporation (США), KCA Deutag (Великобритания), Saipem SpA (Италия), Weatherford International (США), China Oilfield Services Limited (Китай), CNPC Bohai Drilling Engineering Co., Ltd. (Китай), Japan Drilling Co., Ltd. (Япония), Easternwell (Австралия), Hyundai Heavy Industries (Южная Корея), Aban Offshore Limited (Индия), ONGC (Индия), Sapura Energy Berhad (Малайзия).

Глобальный Буровая установка Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 62,8 млрд долларов США.

- Размер рынка в 2026 году: 67,1 млрд долларов США.

- Прогнозируемый объем рынка: 114,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (36,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Канада, Саудовская Аравия, Россия

- Развивающиеся страны: Индия, Бразилия, Норвегия, Объединенные Арабские Эмираты, Австралия

Last updated on : 5 January, 2026

Рынок буровых установок: факторы роста и проблемы

Факторы роста

- Резкий рост спроса на энергию: Индустриализация и рост населения в мире способствуют увеличению потребления углеводородов, особенно в Африке и Азиатско-Тихоокеанском регионе, что положительно сказывается на росте рынка буровых установок. Согласно данным, опубликованным МЭА в марте 2025 года, глобальный спрос на энергию вырос на 2,2% в 2024 году. Кроме того, возросла потребность в технологиях и топливе, в первую очередь в энергетической отрасли, поскольку потребность в электроэнергии увеличилась на 4,3%, что значительно превышает рост мирового валового внутреннего продукта (ВВП) на 3,2%. Возобновляемые источники энергии занимают наибольшую долю в международном энергоснабжении – 38%. За ними следуют природный газ (28%), уголь (15%), нефть (11%) и атомная энергия (8%), что способствует дальнейшему росту рынка.

- Акцент на технологических инновациях: Значительная интеграция цифровых решений, робототехники и автоматизации привела к оптимизации проектов для эффективного обеспечения энергетической безопасности, что положительно влияет на рынок в разных странах. Например, в Европе химический сектор стремится к достижению климатической нейтральности к концу 2050 года благодаря усиленному вниманию к региональному подходу «Зеленого соглашения», что стало движущей силой инициативы Brightsite в компании Chemelot. Кроме того, как указано в статье, опубликованной в журнале Digital Chemical Engineering в сентябре 2024 года, рост расходов в США к 2023 году увеличился на 50%, достигнув примерно 4 миллиардов долларов США. Таким образом, цифровизация является одной из стратегий для быстрого внедрения необходимых изменений в условиях растущего финансового давления.

- Рост числа отраслевых ассоциаций: Нефтехимическая и химическая промышленность зависят от стабилизированного углеводородного сырья, а также от возросшего спроса на буровые установки. Например, согласно статье, опубликованной Международной федерацией нефтехимической промышленности (IBEF) в октябре 2025 года, Индия считается шестым по величине производителем химической продукции, внося значительный вклад в ВВП страны в размере 7%. По оценкам, объем этого сектора в 2024 году составит 2 150 750 крор рупий (250 млрд долларов США), а к 2028 году прогнозируется его дальнейшее увеличение до 300 млрд долларов США и до 8 603 000 крор рупий (1 трлн долларов США) к концу 2040 года. Кроме того, значительные инвестиции в размере 8 лакх крор рупий (107,3 млрд долларов США) считаются целесообразными для химической и нефтехимической промышленности страны, что свидетельствует об оптимистичных перспективах рынка.

Проблемы

- Повышенная волатильность цен на нефть и газ : Рынок буровых установок крайне чувствителен к колебаниям цен на нефть и природный газ. Когда цены падают ниже уровня безубыточности, компании, занимающиеся разведкой и добычей, часто сокращают буровые работы, что приводит к снижению коэффициента использования буровых установок и задержке инвестиций. Например, наблюдается сокращение количества буровых установок, что вынуждает подрядчиков останавливать работу флота и увольнять сотрудников. Кроме того, геополитическая напряженность и решения ОПЕК по добыче продолжают создавать неопределенность на нефтяных рынках. Эта волатильность затрудняет долгосрочное планирование для операторов буровых установок, поскольку капиталоемкие шельфовые проекты требуют стабильной ценовой конъюнктуры для оправдания инвестиций. Более того, непредсказуемые колебания цен отпугивают мелких игроков от выхода на рынок, что приводит к консолидации власти среди крупных подрядчиков.

- Высокие капитальные затраты (CAPEX): Наличие буровых установок, особенно морских, таких как полупогружные буровые платформы и буровые суда, требует огромных первоначальных инвестиций. Новая сверхглубоководная буровая установка может повлечь за собой дополнительные расходы, не считая эксплуатационных. Высокие капитальные затраты создают барьеры для входа на рынок, ограничивая конкуренцию и концентрируя долю рынка в руках нескольких глобальных игроков. Даже устоявшиеся подрядчики сталкиваются с проблемами финансирования, поскольку банки и инвесторы все чаще оценивают проекты в сфере ископаемого топлива в рамках ESG-критериев. Техническое обслуживание и модернизация еще больше увеличивают затраты, при этом цифровые усовершенствования, системы сокращения выбросов и соблюдение требований безопасности требуют десятков миллионов долларов ежегодно. Более мелкие операторы часто испытывают трудности с привлечением финансирования, что приводит к зависимости от лизинга или совместных предприятий, создавая тем самым препятствия на мировом рынке.

Размер и прогноз рынка буровых установок:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,9% |

|

Базовый размер рынка (2025 год) |

62,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

114,4 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка буровых установок:

Анализ сегментов приложений

Прогнозируется, что к концу 2035 года сегмент нефтегазовой отрасли, являющийся частью рынка буровых установок, займет наибольшую долю в 86,7% на рынке. Рост этого сегмента в значительной степени обусловлен его важностью для добычи энергетических ресурсов путем глубокого бурения. Кроме того, это связано с использованием буровых растворов для очистки, стабилизации и охлаждения ствола скважины, что имеет решающее значение для эффективного бурения, предотвращения выбросов и обеспечения безопасности. Согласно статье, опубликованной Энергетическим институтом в 2025 году, примерно 33% выбросов метана, вызванных деятельностью человека, приходится на ископаемое топливо. Между тем, 34% общего спроса на энергию по состоянию на 2024 год удовлетворяется за счет нефти, приблизительно 120 миллионов тонн выбросов метана в 2024 году приходится на добычу ископаемого топлива, а 50 миллионов тонн углекислого газа ежегодно улавливается с помощью инфраструктуры улавливания углерода по всему миру.

Анализ сегмента источников питания

Исходя из типа источника энергии, ожидается, что дизель-электрический сегмент рынка буровых установок займет вторую по величине долю в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен его популярностью, которая объясняется балансом между эффективностью, надежностью и адаптивностью как в наземных, так и в морских условиях. В отличие от чисто механических установок, дизель-электрические системы используют дизельные двигатели для выработки электроэнергии, которая затем питает компоненты установки, такие как лебедки, поворотные столы и грязевые насосы. Такая конфигурация обеспечивает более плавную работу, лучшее управление нагрузкой и снижение механического износа. Ключевым фактором роста является внедрение технологий сокращения выбросов, поскольку правительства и регулирующие органы ужесточают экологические стандарты. Дизель-электрические установки могут быть модернизированы с помощью гибридных систем, аккумуляторных батарей и современных инструментов мониторинга для минимизации выбросов углерода.

Анализ сегментов развертывания

Ожидается, что к концу установленного периода подсегмент наземного бурения, являющийся частью сегмента развертывания, займет третью по величине долю рынка. Развитие этого подсегмента в значительной степени обусловлено более низкими эксплуатационными затратами, развитой инфраструктурой и широкой доступностью в зрелых бассейнах. Наземное бурение особенно важно в таких регионах, как Северная Америка, Индия и Китай, где разработка сланцевых месторождений и освоение традиционных нефтяных месторождений обеспечивают энергетическую безопасность. По сравнению с морскими буровыми установками, наземные установки требуют меньших капитальных затрат, имеют более короткие сроки мобилизации и предлагают большую гибкость при передислокации, что делает их привлекательными для операторов, работающих в условиях нестабильных цен на нефть. Технологические достижения, включая наклонно-направленное и горизонтальное бурение, значительно повысили производительность, позволяя операторам максимизировать добычу из зрелых месторождений.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Источник питания |

|

Развертывание |

|

Метод бурения |

|

Грузоподъемность буровой установки (номинальная мощность, л.с.) |

|

Тип |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок буровых установок — региональный анализ

Анализ рынка Северной Америки

По прогнозам, к концу 2035 года Северная Америка займет наибольшую долю рынка буровых установок — 36,5%. Рост рынка в регионе в значительной степени обусловлен возобновлением разработки сланцевых месторождений, увеличением спроса на сырье и наличием устойчивой активности в сфере добычи и переработки. Согласно статье, опубликованной Министерством энергетики в декабре 2024 года, этот орган совместно с Агентством по охране окружающей среды США (EPA) выделил около 850 миллионов долларов США на 43 проекта, отобранных для переговоров. Эта возможность финансирования подходит для оказания помощи региональным племенам, нефтегазовым компаниям и другим секторам в количественной оценке, измерении, мониторинге и сокращении выбросов метана в нефтегазовой отрасли. Кроме того, окончательное утверждение правил EPA еще больше сократило выбросы метана из охватываемых источников нефти и газа на 80% к 2024 году, что способствует дальнейшему росту рынка.

Рынок буровых установок в США значительно растёт благодаря добыче сланцевой нефти, появлению нетрадиционных скважин для добычи сырой нефти, а также программам сокращения выбросов метана, потребности химической промышленности в сырье, цифровизации и автоматизации. Согласно данным, опубликованным Управлением энергетической информации США (EIA) в декабре 2025 года, добыча нефти в стране в среднем составляла 13,3 миллиона баррелей в сутки, а добыча природного газа — 128,0 миллиардов кубических футов в сутки. Кроме того, с 2024 года наблюдается рост внутренней добычи нефти и природного газа, а также улучшение ценовой политики: на природный газ приходится 128,8 миллиардов кубических футов в сутки, а на нефть — 13,4 миллиона баррелей в сутки. Более того, в стране насчитывается 1 031 161 скважина, при этом доля горизонтальных скважин выросла с 10% до 22% в период с 2014 по 2024 год, что способствует расширению присутствия рынка.

Стратегия ценообразования на природный газ в США к 2025 году (доллары США за тысячу кубических футов)

Ценовые компоненты | Апрель | Может | Июнь | Июль | Август | Сентябрь |

Импортная цена | 2.2 | 2.0 | 1.9 | 2.0 | 1.7 | 1.7 |

По трубопроводу | 2.2 | 2.0 | 1.9 | 2.0 | 1.7 | 1.5 |

В виде сжиженного природного газа | 6.7 | 6.9 | 6.9 | 7.1 | 7.4 | 15.0 |

Экспортная цена | 6.3 | 5.4 | 5.6 | 5.7 | 5.4 | 5.2 |

По трубопроводу | 2.8 | 2.6 | 2.7 | 2.9 | 2.5 | 2.1 |

В виде сжиженного природного газа | 8.4 | 7.4 | 7.6 | 7.6 | 7.5 | 7.0 |

Цена Ситигейт | 4.5 | 4.6 | 4.8 | 5.1 | 5.1 | 5.1 |

Цена на жилую недвижимость | 16.0 | 19.2 | 23.2 | 25.4 | 26.1 | 24.5 |

Источник: EIA Government

Рынок буровых установок в Канаде также растет благодаря активной разработке нефтяных месторождений, нефтеносных песков, предоставлению государственного финансирования в области чистой энергетики, экспортной и трубопроводной инфраструктуре, а также соблюдению норм безопасности и охраны окружающей среды. Как указано в статье, опубликованной правительством Канады в ноябре 2022 года, правительство Альберты объявило стандартный путь к достижению нулевого уровня выбросов, в рамках которого федеральное правительство инвестировало 300 миллионов долларов США через программу «Ускоритель достижения нулевого уровня выбросов» в рамках Стратегического инновационного фонда, а также внесло 161,5 миллиона долларов США. Это чрезвычайно выгодно для поддержки проекта стоимостью 1,6 миллиарда долларов США, возглавляемого компанией Air Products Canada Ltd, направленного на развитие чистой энергетики и топлива в стране и обеспечение рабочих мест. Таким образом, благодаря такому финансированию, рынок в стране имеет огромные возможности для роста.

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода европейский рынок буровых установок станет самым быстрорастущим регионом. Развитие рынка в регионе во многом обусловлено выборочной перестройкой морских месторождений и формированием сбалансированного сочетания наземных работ, особенно в Восточном Средиземноморье, Баренцевом море и Северном море. Согласно статье, опубликованной правительством ЕИБ в октябре 2024 года, электростанция Сопи-Тоотси, построенная компанией Enefit Green, обеспечивает значительную долю экологически чистой энергии для эффективного электроснабжения 197 000 домов в регионе ежегодно, что составляет приблизительно 10% от потребности Эстонии в электроэнергии. Кроме того, страны региона к 2023 году инвестировали почти 110 миллиардов евро в производство возобновляемой энергии, и в целом регион в настоящее время тратит в 10 раз больше средств на чистую энергию, что способствует росту рынка.

Великобритания на рынке набирает обороты благодаря целенаправленному и расширенному финансированию, направленному на повышение экологической эффективности и операционной результативности, а также программам вывода из эксплуатации и реконструкции Северного моря. Как указано в статье правительства Великобритании от июля 2025 года, в рамках Фонда трансформации промышленной энергетики правительство выделило 163 миллиона фунтов стерлингов на проекты 1-го, 2-го и 3-го этапов в осеннем бюджете 2024 года. Кроме того, согласно статье организации Energy Advice Hub от февраля 2025 года, правительство страны подсчитало, что энергетическая отрасль обеспечивает работой почти 400 000 квалифицированных специалистов, что приводит к увеличению общего объема внутреннего экспорта почти на 28%. Более того, был создан Фонд трансформации промышленной энергетики в размере 315 миллионов фунтов стерлингов для снижения счетов за электроэнергию и сокращения выбросов углекислого газа. Он включает в себя почти 70 миллионов фунтов стерлингов грантов на проекты 2-го этапа, что оказывает положительное влияние на рынок.

Норвежский рынок также развивается благодаря высокому спросу на специализированные буровые установки для сложных скважин, электрификации программ и непрерывным инвестициям в морскую шельфовую зону Норвегии. Согласно статье, опубликованной ITA в январе 2024 года, правительство страны утвердило стратегию развития морской ветроэнергетики с целью выработки 30 ГВт к концу 2040 года. Кроме того, в течение следующих 20 лет план правительства сосредоточен на строительстве 2 действующих морских ветротурбин, что позволит увеличить их количество почти до 1500. Для достижения этой цели установлено 11 плавучих турбин мощностью 8 МВт каждая, которые обеспечат почти 35% необходимой энергии на 5 крупных морских нефтегазовых установках. Кроме того, проект Hywind Tampen, как ожидается, сократит выбросы углекислого газа на 200 000 метрических тонн в год, что свидетельствует об оптимистичных перспективах развития рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу указанного периода рынок буровых установок в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост. Росту рынка в регионе способствуют такие факторы, как развитие морской ветроэнергетики в Юго-Восточной Азии, расширение добычи нефти и газа в Индии и масштабы деятельности Китая. Кроме того, макроэкономическая устойчивость и проекты МВФ также способствуют укреплению рынка в регионе в целом. Согласно статье, опубликованной организацией Infrastructure Asia в 2025 году, к концу 2030 года на регион, как ожидается, придется 61% новых мощностей ветроэнергетики в мире. Более того, Китай уверенно лидирует на международном рынке, занимая более 76% региональных установок морской ветроэнергетики. Кроме того, к концу 2030 года прогнозируется, что регион будет получать 122 ГВт стандартной мощности морской ветроэнергетики, что создаст благоприятные условия для увеличения присутствия региона на рынке.

Китайский рынок буровых установок набирает обороты благодаря промышленному спросу, устойчивым инвестициям в разведку и добыче и масштабированию производства. Как отмечалось в статье, опубликованной Информационным бюро Государственного совета в феврале 2025 года, Китайская национальная нефтяная корпорация (CNPC) объявила об успешном завершении бурения самой глубокой вертикальной скважины в регионе, достигшей глубины 10 910 метров в северо-западной пустыне страны. Благодаря этому событию страна эффективно укрепила свои возможности в области сверхглубокой разведки нефти и газа. Кроме того, благодаря модернизации разработанного в стране бурового оборудования и технологий, ученые также начали применять подходящий подход к изучению Земли, древних климатических изменений и геологической эволюции. Таким образом, с учетом этого развития рынок в стране имеет все шансы на рост.

Индия также демонстрирует рост на рынке благодаря поддержке, оказываемой активным развитием добычи, программами декарбонизации промышленности и разведкой нетрадиционных ресурсов. Согласно статье, опубликованной PIB в июле 2025 года, доля страны в международных цепочках создания стоимости в химической промышленности составляет 3,5%, а дефицит торгового баланса в химической отрасли, составляющий 31 миллиард долларов США по состоянию на 2023 год, что подчеркивает растущую зависимость страны от специализированных химикатов и импортного сырья. Кроме того, целенаправленные реформы, постепенно охватывающие широкий спектр нефискальных и фискальных мер, позволят стране достичь объема химической промышленности в 1 триллион долларов США и значительно увеличить свою долю в мировой цепочке создания стоимости до 12% к концу 2040 года. Более того, видение страны на 2030 год состоит в том, чтобы стать международной химической державой с долей в 5-6% в мировой цепочке создания стоимости, что будет способствовать росту рынка.

Ключевые игроки рынка буровых установок:

- SLB (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- NOV Inc. (США)

- Компания Nabors Industries (США)

- Хельмерих и Пейн (США)

- Patterson-UTI Energy (США)

- Transocean Ltd. (Швейцария)

- Valaris plc (Великобритания)

- Seadrill Limited (Великобритания)

- Корпорация Нобл (США)

- KCA Deutag (Великобритания)

- Saipem SpA (Италия)

- Уэзерфорд Интернешнл (США)

- Китайская компания по оказанию услуг в нефтедобывающей отрасли (Китай)

- CNPC Bohai Drilling Engineering Co., Ltd. (Китай)

- Japan Drilling Co., Ltd. (Япония)

- Истернвелл (Австралия)

- Hyundai Heavy Industries (Южная Корея)

- Aban Offshore Limited (Индия)

- ONGC (Индия)

- Сапура Энерджи Берхад (Малайзия)

- Компания SLB , ранее известная как Schlumberger, остается крупнейшей в мире компанией по оказанию услуг в нефтедобывающей отрасли, занимая по состоянию на 2025 год наибольшую долю рынка. Ее услуги по обслуживанию буровых установок все больше интегрируются с цифровыми решениями, уделяя особое внимание автоматизации, мониторингу выбросов и расширенной характеристике пластов, что позволяет ей сохранять лидерство как на суше, так и на шельфе.

- Компания NOV Inc. является одним из ведущих производителей и поставщиков бурового оборудования, и в своем отчете за 2025 год она подчеркнула консолидацию отрасли и повышение эффективности. Сильная сторона NOV заключается в поставках компонентов и систем для буровых установок по всему миру, что позволяет операторам модернизировать свои парки и внедрять высокотехнологичные буровые установки для сложных условий бурения.

- Компания Nabors Industries сообщила о выручке за второй квартал 2025 года в размере 833 миллионов долларов США, чему способствовало создание совместного предприятия SANAD с Saudi Aramco, занимающегося эксплуатацией новых буровых установок. Компания является крупным подрядчиком по наземному бурению, имеет сильное присутствие в сланцевых бассейнах США и на международных рынках, используя партнерские отношения для расширения своего глобального присутствия.

- Компания Helmerich & Payne сообщила о скорректированной EBITDA за третий квартал 2025 года в размере 268 миллионов долларов, что отражает высокие показатели рентабельности на фоне усилий по сокращению долга. Компания управляет одним из крупнейших в США флотов наземных буровых установок, коэффициент использования которого в конце 2025 года составит около 64,5%, и продолжает расширяться на международном уровне за счет приобретений, таких как KCA Deutag.

- В апреле 2025 года компания Patterson-UTI Energy эксплуатировала в среднем 40 буровых установок по всей территории США. Несмотря на ослабление рынка услуг по завершению бурения, компания сохранила стабильную рентабельность, сосредоточившись на высокоэффективных установках и газовых установках для гидроразрыва пласта, что позволило ей занять выгодное положение в преддверии роста спроса на СПГ, ожидаемого с 2026 года.

Вот список ключевых игроков, работающих на мировом рынке:

Конкурентная среда на мировом рынке буровых установок фрагментирована, международные подрядчики и производители оборудования конкурируют как в наземном, так и в морском сегментах. Северная Америка остается крупнейшим рынком, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим, усиливая конкуренцию за высокотехнологичные буровые установки и цифровые решения для бурения. Стратегические инициативы включают в себя модернизацию флота, электрификацию и повышение выбросов, а также внедрение автоматизации, оптимизации на основе искусственного интеллекта и дистанционного управления. Распространены консолидация среди морских буровых компаний, долгосрочные контракты с национальными нефтяными компаниями и партнерства в области передового производства и технического обслуживания. Кроме того, в феврале 2024 года TotalEnergies и Vantage Drilling International заключили важное соглашение о создании нового совместного предприятия. В соответствии с этим соглашением, TotalEnergies заплатила 199 миллионов долларов США за 75% акций, а Vantage фактически стала владельцем оставшихся 25%, что делает его подходящим для международного роста рынка.

Обзор корпоративного сектора рынка буровых установок:

Последние события

- В сентябре 2025 года компании ARO Drilling и Saudi Aramco объявили о подписании соглашения о проведении испытаний и оценки для эффективного пилотного внедрения системы Saudi Aramco Intelligent Rig Optimizer (SAIRO), представляющей собой запатентованное программное решение, разработанное Saudi Aramco для быстрого повышения эффективности бурения за счет анализа данных.

- В сентябре 2025 года компания Haynes Boone охотно консультировала March GL Company по вопросам заключения подходящего соглашения с Pelican Acquisition Corporation, а также с Greenland Exploration Limited, исходя из предполагаемой оценки в 215 миллионов долларов США.

- В апреле 2024 года компания bp уведомила о начале добычи нефти на новой платформе Azeri Central East (ACE), которая является частью проекта разработки месторождения ACG в азербайджанском секторе Каспийского моря.

- Report ID: 4976

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.