Перспективы рынка цифровой патологии:

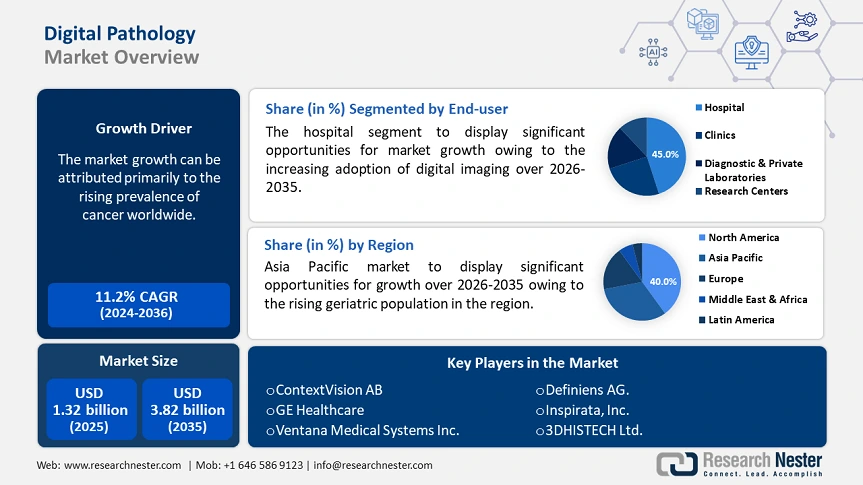

Объём рынка цифровой патологии в 2025 году превысил 1,32 млрд долларов США и, как ожидается, превысит 3,82 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 11,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка цифровой патологии оценивается в 1,45 млрд долларов США.

Рост рынка обусловлен, прежде всего, растущей распространенностью хронических заболеваний, таких как злокачественные новообразования и сердечно-сосудистые заболевания (ССЗ), во всем мире. В 2022 году число новых случаев заболевания раком в мире составило около 20 миллионов, а число смертей от него – 10 миллионов. Кроме того, по прогнозам Всемирной организации здравоохранения, к 2050 году число новых случаев заболевания достигнет 35 миллионов. Таким образом, потребность в более эффективных терапевтических средствах, таких как прецизионная медицина, постепенно растет. При разработке таких фармакологических препаратов крайне важно эффективное управление большими объемами лабораторных данных, поскольку цифровизация коренным образом изменила темпы рабочих процессов.

Более того, повышение эффективности и оптимизация операций побуждают ряд организаций здравоохранения и фармацевтических компаний-лидеров внедрять рыночные решения. Например, в январе 2025 года клиника Майо объявила о планах по созданию модернизированного отделения патологоанатомической службы для ускорения медицинских прорывов. Концепция новой цифровой патологоанатомической службы клиники Майо опирается на технический опыт и ресурсы NVIDIA, интегрированную модель генеративного ИИ от Aignostics и собственную архитектуру платформы. Более того, стремление к повышению масштабируемости и экономической эффективности подталкивает всё больше крупных медицинских организаций к инвестированию в подобные преобразования.

Ключ Цифровая патология Сводка рыночной аналитики:

Региональные особенности:

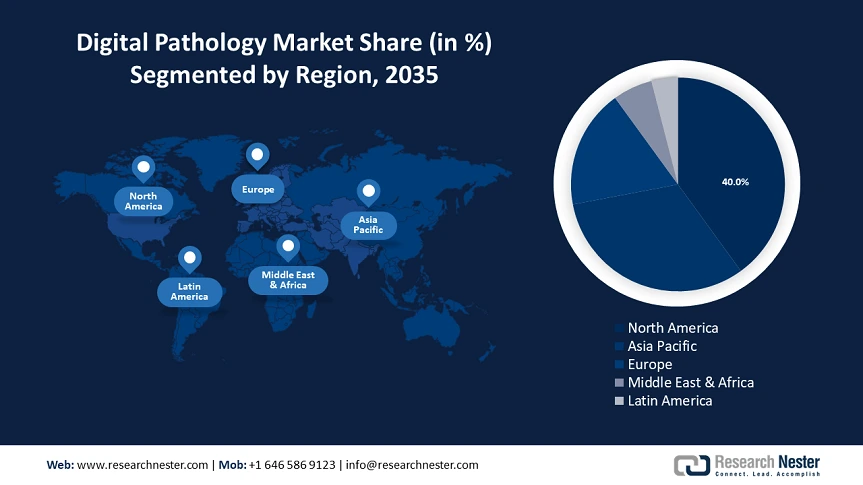

- Северная Америка лидирует на рынке цифровой патологии с долей 40,00%, что обусловлено старением населения и постоянными клиническими инновациями в области цифровой патологии, что гарантирует уверенный рост к 2035 году.

- Прогнозируется, что рынок цифровой патологии в Азиатско-Тихоокеанском регионе будет быстро расти до 2035 года благодаря большому количеству пациентов, государственным инициативам и достижениям в области прецизионной медицины.

Анализ сегмента:

- Прогнозируется, что к 2035 году доля сегмента больниц составит 45% благодаря внедрению передовых технологий визуализации и сканирования для ускорения предоставления услуг.

- Ожидается, что к 2035 году сегмент образования и обучения продемонстрирует значительный рост благодаря вкладу академических кругов в клинические достижения и поддерживаемые государством медицинские исследования.

Основные тенденции роста:

- Увеличение количества лабораторных исследований, проводимых по всему миру

- Быстрое внедрение инструментов ИИ в здравоохранении

Основные проблемы:

- Значительно высокие первоначальные расходы

- Проблемы с безопасностью и конфиденциальностью данных

- Ключевые игроки:ContextVision AB, Leica Biosystems Nussloch GmbH, GE Healthcare, Ventana Medical Systems Inc., Hamamatsu Photonics K.K., Apollo Enterprise Imaging Corporation, Xifin Inc., Definiens AG., Inspirata, Inc., 3DHISTECH Ltd., Hoffmann-La Roche AG, Proscia.

Глобальный Цифровая патология Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 1,32 млрд долларов США

- Объем рынка в 2026 году: 1,45 млрд долларов США

- Прогнозируемый размер рынка: 3,82 млрд долларов США к 2035 году

- Прогнозы роста: 11,2% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 40 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция.

- Развивающиеся страны: Китай, Индия, Бразилия, Россия, Мексика.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка цифровой патологии:

Драйверы роста

- Растёт число лабораторных исследований, проводимых по всему миру: помимо применения в разработке лекарственных препаратов, рынок цифровой патологии широко применяется в диагностике. В частности, использование автоматизированных систем обработки данных для анализа потенциально злокачественных тканей значительно повысило качество и точность методов диагностики. В связи с этим, обзор Национальной медицинской лаборатории (NLM) 2023 года показал, что специфичность ИИ при выявлении меланомы на 6,1% выше, чем у дерматолога, проводящего наблюдения. Подобные клинические данные стимулируют всё больше медицинских учреждений к цифровизации своих диагностических возможностей.

- Быстрое внедрение инструментов ИИ в здравоохранение: поскольку нехватка квалифицированных медицинских специалистов становится глобальной проблемой, потребность в высокоэффективных технологиях растёт. ВОЗ прогнозирует, что к 2030 году в мире будет не хватать более 11 миллионов медицинских работников. В частности, быстро распространяющаяся тенденция к подходу к лечению, принятию решений и разработке лекарственных препаратов на основе данных способствует формированию культуры принятия на рынке, побуждая заинтересованные организации инвестировать в него. По данным Всемирного экономического форума, чистые годовые глобальные частные инвестиции в ИИ в сфере медицины и здравоохранения в 2023 году оценивались в 3,7 млрд долларов США.

Проблемы

- Значительно высокие первоначальные затраты: Внедрение передовых решений, представленных на рынке, требует значительных первоначальных инвестиций, которые часто становятся непомерными для малых и средних предприятий (МСП). В частности, устаревшие системы могут не обеспечивать оптимальную эффективность новых интегрированных сканеров высокого разрешения, модернизированной инфраструктуры хранения данных и инструментов искусственного интеллекта. Более того, учреждения в регионах с недостаточным уровнем обслуживания зачастую не могут себе позволить такие решения, что ограничивает их широкое внедрение в этой области.

- Проблемы безопасности данных и конфиденциальности: эксплуатация или использование товаров, предлагаемых на рынке, подразумевает обмен большим объёмом конфиденциальной информации о пациентах и учреждениях. Это влечет за собой повышенный риск утечки данных, что затрудняет соблюдение строгих норм, таких как HIPPA и GDPR. Для решения этой проблемы необходим надёжный модуль кибербезопасности, что неизбежно увеличивает операционный бюджет и усиливает финансовое неравенство.

Размер и прогноз рынка цифровой патологии:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

11,2% |

|

Размер рынка базового года (2025) |

1,32 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

3,82 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка цифровой патологии:

Конечный пользователь (больницы, клиники, диагностические и частные лаборатории, исследовательские центры)

Ожидается, что сегмент госпиталей займет наибольшую долю мирового рынка цифровой патологии – 45% – в течение прогнозируемого периода. Ожидается, что растущее внедрение передовых методов визуализации и сканирования в больницах для ускорения предоставления услуг, а также рост числа посещений больниц по всему миру будут способствовать росту сегмента. В связи с этим в октябре 2024 года больница NYU Langone Health запустила программу цифровой патологии, направленную на повышение качества диагностики и лечения пациентов во всей сети больниц. Такие инициативы способствуют использованию анализа тканей в режиме реального времени и развитию устойчивой инфраструктуры здравоохранения, стимулируя инвесторов вкладывать свои ресурсы в эту сферу медицины.

Применение (телеконсультации, диагностика заболеваний, поиск новых лекарств, образование и обучение, патологический скрининг)

Судя по количеству приложений, к концу 2037 года сегмент образования и обучения, как ожидается, займет заметное место на рынке цифровой патологии. Увеличенный вклад академических кругов в клинические достижения обеспечивает этому сегменту прочные позиции в этом направлении. Последовательное участие учреждений в медицинских исследованиях в сочетании с государственным участием способствует проникновению цифровизации патологической анатомии. Более того, альянс между академическими кругами и промышленностью формирует влиятельную культуру в этом сегменте, вдохновляя их на внедрение автоматизированных систем для повышения производительности и эффективности лабораторных процессов.

Наш углубленный анализ мирового рынка цифровой патологии включает следующие сегменты:

|

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка цифровой патологии:

Прогноз рынка Северной Америки

Ожидается, что Северная Америка будет доминировать на рынке цифровой патологии с долей в 40% на протяжении всего анализируемого периода. Лидерство региона подкреплено старением населения и постоянными клиническими инновациями. По данным Управления по вопросам жизни общества, доля людей в возрасте 65 лет и старше в Америке в 2022 году составила 17,3% от общей численности населения, что свидетельствует об увеличении численности пожилых людей на 34,0% по сравнению с 2012 годом. Рост участия в клинических испытаниях также свидетельствует о позиции региона в этом секторе, где США заняли первое место в гонке регистрации испытаний в мире с числом 186 497 с 1994 по 2024 год (по данным ВОЗ). Более того, совокупный эффект большого пула пациентов и медицинских открытий делает этот регион привлекательным для мировых лидеров.

Растущие инвестиции в НИОКР, постоянная государственная поддержка и развитие отрасли медицинских технологий способствуют принятию рынка США . Использование передовых технологий в области визуализации и аналитики в этой стране стало более распространенным, чем когда-либо, что стимулирует рост доходов рынка и инвестиций. Например, в марте 2025 года компания Proscia привлекла 50 млн долларов США из фондов США, возглавляемых консорциумом Insight Partners, AI Capital Partners и Triangle Peak Partners. Этот приток капитала был направлен на ускорение коммерческого и научно-исследовательского развития ее портфеля решений для прецизионной медицины с использованием искусственного интеллекта.

Прогноз рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион, как ожидается, продемонстрирует самые высокие среднегодовые темпы роста рынка цифровой патологии за рассматриваемый период. Ряд факторов, включая большой пул пациентов, государственные инициативы, передовой опыт в прецизионной медицине, акцент на клинических испытаниях и тенденцию к цифровизации, способствуют темпам развития в регионе. В этой связи ВОЗ отметила, что после того, как США, Китай, Индия и Япония удерживали лидерство в области клинических испытаний с 1994 по 2024 год, было зарегистрировано 135 747, 74 031 и 65 167 заявок соответственно. С другой стороны, в ноябре 2022 года правительство Австралии выделило 750 000 долларов США на развитие перинатальной патологии. Эти события свидетельствуют об инвестиционных возможностях и дополнительных средствах, поддерживающих развитие в этой категории.

Технологические достижения, особенно сильный акцент на применении ИИ в фармацевтической промышленности, сделали Японию центром инноваций на рынке. Внедрение решений MedTech нового поколения в разработку лекарственных препаратов в этой стране значительно стимулирует рост в этой области. По оценкам Международной торговой администрации, объём рынка систем ИИ в Японии в 2024 году оценивался в 4,5 млрд долларов США, что на 35,5% превышает годовой темп роста и к 2027 году достигнет 7,3 млрд долларов США. Это свидетельствует о расширении возможностей прибыльного бизнеса в этой сфере.

Ключевые игроки рынка цифровой патологии:

- ContextVision AB

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Leica Biosystems Нусслох ГмбХ

- GE Здравоохранение

- Ventana Medical Systems Inc.

- Хамамацу Фотоникс КК

- Apollo Enterprise Imaging Corporation

- Xifin Inc.

- Definiens AG.

- Инспирата, Инк.

- 3DHISTECH Ltd.

- Хоффманн-Ля Рош АГ

- Проша

Ключевые игроки рынка в настоящее время формируют международные партнерства для расширения своего присутствия за рубежом. Например, в феврале 2024 года компания Proscia основала новый партнерский альянс Proscia Ready, реализующий комплексную цифровизацию для разработчиков фармацевтической продукции, диагностических лабораторий и поставщиков услуг по контракту. Новые участники рынка также стремятся использовать возможности своих продуктов в более широком спектре приложений. В связи с этим в марте 2024 года компания Philips заключила партнерство с AWS для повышения масштабируемости цифровой патологии за счет интеграции облачных технологий. Одновременно, в мае 2024 года, Indica Lab представила версии 4.0 HALO, HALO AI и HALO Link для исследователей и патологов. Среди ключевых игроков:

Последние события

- В январе 2025 года компания Roche получила разрешение 510(k) от FDA на свой сканер слайдов VENTANA DP 600. Это стало важной вехой в коммерциализации всей системы визуализации слайдов. Это дополнительное разрешение регулирующих органов также укрепило присутствие компании на рынке цифровой патологии США.

- В октябре 2024 года компания Proscia представила два новых решения для разработки лекарственных препаратов для организаций, работающих в области естественных наук: Concentriq Embeddings и Proscia AI Toolkit. Эти решения легли в основу платформы цифровой патологии, ускорив поиск и разработку новых методов лечения и диагностики.

- Report ID: 7491

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.