<ол>

- Определение рынка и методология исследования <ол>

- Определение и сегментация рынка

- Предположения и сокращения

- Цель исследования

- Методология исследования

- Краткое содержание

- Анализ цепочки создания стоимости

- Динамика рынка <ол>

- Драйверы

- Проблемы

- Возможности

- Тенденции

- Перспективы технического обслуживания и аренды

- Регулятивная среда

- Анализ отраслевых рисков

- Влияние COVID-19 на мировой рынок дизельных генераторов

- Сравнительный анализ

- Конкурентная среда <ол>

- Cummins, Inc.

- Caterpillar Inc.

- Generac Power Systems, Inc.

- Mitsubishi Heavy Industries, Ltd.

- Rolls-Royce Power Systems AG

- AKSA POWER GENERATION (КАЗАНЦИ ХОЛДИНГ)

- Корпорация Купер.

- Корпорация Briggs & Stratton

- Атлас Копко

- Мировой рынок дизельных генераторов <ол>

- По стоимости (млн долларов США)

- Анализ сегментации мирового рынка дизельных генераторных установок на 2020-2030 гг. <ол>

- По типу <ол>

- Малый (0–75 кВА)

- Средний (75–375 кВА)

- Высокая (более 375 кВА)

- По мобильности <ол>

- Стационарный

- Портативный

- По системе охлаждения <ол>

- Воздушное охлаждение

- Жидкостное охлаждение

- По приложению <ол>

- Резервное питание

- Сглаживание пиков

- Основное или непрерывное питание

- Конечным пользователем <ол>

- Промышленность <ол>

- Коммунальные услуги/генерация электроэнергии

- Нефть и газ

- Другие

- Коммерческий <ол>

- ИТ и телекоммуникации

- Здравоохранение

- Другие

- Жилой

- По регионам <ол>

- Северная Америка

- Латинская Америка

- Европа

- Азиатско-Тихоокеанский регион

- Ближний Восток и Африка

- Рынок дизельных генераторных установок Северной Америки <ол>

- По стоимости (млн долларов США) <ол>

- По типу <ол>

- Малый (0–75 кВА)

- Средний (75–375 кВА)

- Высокая (более 375 кВА)

- По мобильности <ол>

- Стационарный

- Портативный

- По системе охлаждения <ол>

- Воздушное охлаждение

- Жидкостное охлаждение

- По приложению <ол>

- Резервное питание

- Сглаживание пиков

- Основное или непрерывное питание

- Конечным пользователем <ол>

- Промышленность <ол>

- Коммунальные услуги/генерация электроэнергии

- Нефть и газ

- Другие

- Коммерческий <ол>

- ИТ и телекоммуникации

- Здравоохранение

- Другие

- Жилой

- По странам <ол>

- США

- Канада

- Рынок дизельных генераторных установок в Латинской Америке <ол>

- По стоимости (млн долларов США)

- По типу

- По мобильности

- По системе охлаждения

- По приложению

- Конечным пользователем

- По странам <ол>

- Бразилия

- Аргентина

- Мексика

- Остальная часть Латинской Америки

- Европейский рынок дизельных генераторов <ол>

- По стоимости (млн долларов США)

- По типу

- По мобильности

- По системе охлаждения

- По приложению

- Конечным пользователем

- По странам <ол>

- Германия

- Великобритания

- Франция

- Италия

- Испания

- Россия

- Остальная Европа

- Рынок дизельных генераторных установок Азиатско-Тихоокеанского региона <ол>

- По стоимости (млн долларов США)

- По типу

- По мобильности

- По системе охлаждения

- По приложению

- Конечным пользователем

- По странам <ол>

- Китай

- Индия

- Япония

- Малайзия

- Южная Корея

- Австралия

- Остальные страны Азиатско-Тихоокеанского региона.

- Рынок дизельных генераторных установок Ближнего Востока и Африки <ол>

- По стоимости (млн долларов США)

- По типу

- По мобильности

- По системе охлаждения

- По приложению

- Конечным пользователем

- По странам <ол>

- Южная Африка

- Саудовская Аравия

- ОАЭ

- Нигерия

- Остальные страны Ближнего Востока и Африки

Обзор рынка дизельных генераторных установок:

Объем рынка дизельных генераторных установок в 2025 году превысил 20,6 млрд долларов США и, по оценкам, достигнет 37,5 млрд долларов США к концу 2035 года, увеличиваясь на 6,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли дизельных генераторных установок оценивался в 22 млрд долларов США.

Международный рынок дизельных генераторных установок стабильно растёт, и этот спрос в значительной степени обусловлен потребностью в надёжном резервном электроснабжении в жилом, коммерческом и промышленном секторах. Это легко осуществимо благодаря развивающимся нормам устойчивого развития и технологическим нормативным актам, которые меняют ассортимент продукции. Согласно статье, опубликованной Всемирной ядерной ассоциацией в январе 2025 года, по оценкам ООН, население мира вырастет с почти 8 миллиардов в 2024 году до почти 9,8 миллиардов к концу 2050 года. Таким образом, задача состоит в быстром увеличении спроса на энергию. В связи с этим глобальные выбросы углекислого газа, связанные с энергетикой, выросли до 37,4 Гт, что более чем на 60% превышает общий рост. Кроме того, почти 9,6% населения мира, что составляет около 760 миллионов человек, проживает в сельской местности, что ещё больше увеличивает потребность в электроэнергии.

Кроме того, интеграция гибридных энергетических систем, Интернет вещей (IoT) и цифровизация мониторинга, соответствие экологическим нормам, диверсификация рынка, а также улучшения в области эффективности и шума являются другими факторами, стимулирующими рынок дизельных генераторных установок на международном уровне. Согласно статье, опубликованной в журнале Journal of Energy Storage в феврале 2025 года, наблюдается колоссальный рост мировой индустрии возобновляемой энергии, включая установленные мощности по состоянию на 2023 год, увеличившиеся на 405,5 ГВт для солнечной энергии, 24,0 ГВт для гидроэнергетики, 123,1 ГВт для ветровой энергии и 150,3 ГВт для биоэнергетики. Кроме того, почти 97% мирового хранения энергии в настоящее время обеспечивается гидроаккумулирующими электростанциями. Таким образом, с увеличением непрерывного энергоснабжения и мощностей, рынок имеет огромные возможности для роста в разных странах мира.

Ключ Дизельный генератор Сводка рыночной аналитики:

Основные региональные особенности:

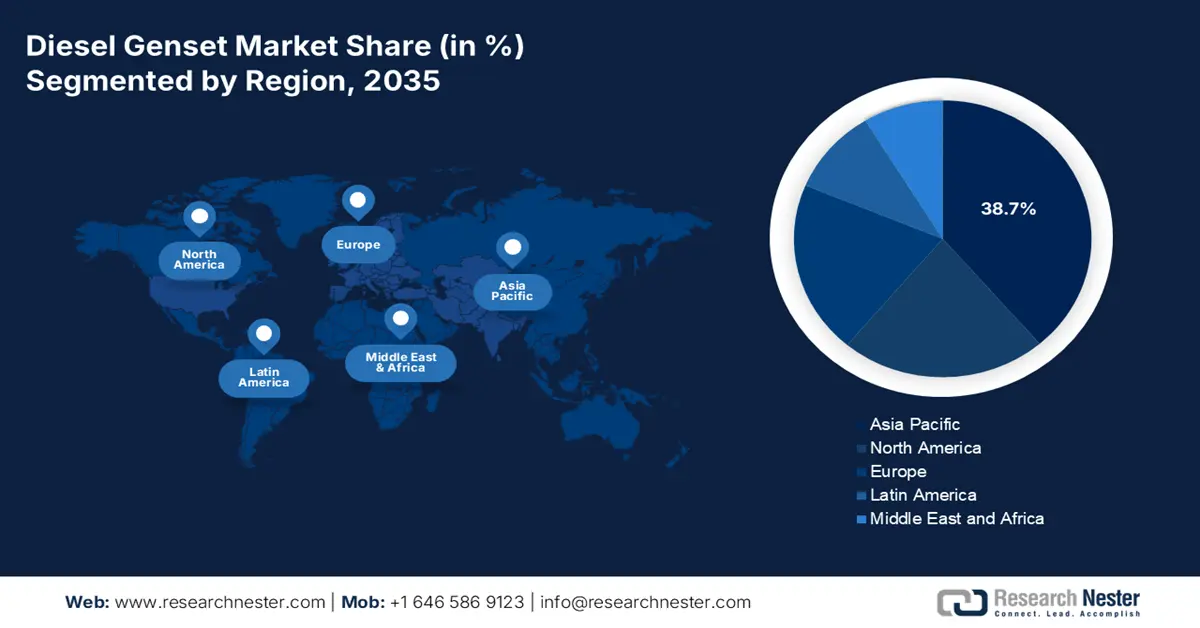

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион будет доминировать на рынке дизельных генераторов с долей в 38,7%, чему будут способствовать зависимость от угольной энергетической инфраструктуры и высокая промышленная активность в Индии и Китае, поддерживающие спрос на высоконадежные резервные источники питания.

- Ожидается, что в прогнозируемый период 2026–2035 годов Европа станет самым быстрорастущим регионом, чему будет способствовать растущая потребность в надежном резервном электропитании в химической, медицинской, дата-центрах и промышленной отраслях.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент электростартеров займет доминирующую долю в 76,8% на рынке дизельных генераторных установок, чему будут способствовать повышенная безопасность, надежность и удобство в эксплуатации, обеспечивающие автоматический запуск и бесшовную интеграцию системы.

- По прогнозам, в период 2026–2035 годов стационарный сегмент займет вторую по величине долю рынка благодаря широкому распространению на промышленных, коммерческих и энергетических объектах, требующих бесперебойного и высокопроизводительного электроснабжения.

Основные тенденции роста:

- Увеличение спроса на бесперебойное электроснабжение.

- Резкий рост урбанизации

Основные проблемы:

- Наличие строгих экологических норм

- волатильность цен на топливо

Ключевые игроки: HIMOINSA SL, SDMO Industries, Doosan Portable Power, Kirloskar Oil Engines Limited, Mahindra Powerol.

Глобальный Дизельный генератор Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 20,6 млрд долларов США.

- Размер рынка в 2026 году: 22 миллиарда долларов США.

- Прогнозируемый объем рынка: 37,5 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (38,7% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Индия, Германия, Япония

- Развивающиеся страны: Индонезия, Вьетнам, Саудовская Аравия, Бразилия, Мексика

Last updated on : 24 December, 2025

Рынок дизельных генераторных установок: факторы роста и проблемы

Факторы роста

Увеличение спроса на бесперебойное электроснабжение: растущий спрос на резервное электропитание в телекоммуникационных вышках, больницах и центрах обработки данных активно стимулирует международный рынок дизельных генераторов. Согласно статье, опубликованной МЭА в июле 2025 года, прогнозируется, что спрос на электроэнергию вырастет на 3,3% к концу 2025 года, что более чем вдвое превышает общий рост потребления энергии. Кроме того, этот рост является замедлением по сравнению с увеличением на 4,4% в 2024 году, что значительно выше среднего показателя 2023 года в 2,6%. Кроме того, прогнозируется, что к 2025 году возобновляемые источники энергии превзойдут уголь, который считается крупнейшим источником электроэнергии. Исходя из этого, прогнозируется, что Индия и Китай обеспечат 60% роста международного потребления электроэнергии в том же году, что будет способствовать увеличению доли рынка.

- Рост урбанизации: стремительное развитие Азиатско-Тихоокеанского региона стимулирует внедрение дизельных генераторов в коммерческом и строительном секторах. Как указано в отчете, опубликованном Global ABC Organization в 2025 году, выбросы строительного сектора составили 34%, а потребление энергии — почти 34% от международного спроса. Кроме того, значительно выросло количество сертификатов «зеленого строительства», которыми оснащены 20% новейших коммерческих зданий в странах Организации экономического сотрудничества и развития. Помимо этого, внедрение методов циклического строительства, включая модульное строительство и повторное использование материалов, также вносит свой вклад, обеспечивая 18% строительных ресурсов, особенно в Европе, что свидетельствует о позитивных перспективах развития рынка.

- В центре внимания – внедрение в жилом секторе: увеличение частоты отключений электроэнергии в развивающихся странах привело к росту спроса на маломощные генераторные установки, что стимулирует мировой рынок дизельных генераторов. Согласно статье, опубликованной Министерством энергетики США в ноябре 2023 года, почти 81% крупных отключений электроэнергии, особенно в США, вызваны погодными условиями. Кроме того, среднее ежегодное количество отключений электроэнергии, вызванных погодными условиями, увеличилось почти на 80%. За последние годы произошло более 1500 отключений электроэнергии, вызванных погодными условиями, и ожидается, что среднестатистическое предприятие или дом останутся без электроэнергии почти на 7 часов в год. Тем не менее, Министерство энергетики выделило почти 3,5 миллиарда долларов США на 58 проектов в 44 штатах с целью повышения надежности и устойчивости электросетей, тем самым стимулируя развитие рынка.

Проблемы

- Наличие строгих экологических норм: Одна из наиболее острых проблем для рынка дизельных генераторных установок — соблюдение все более строгих экологических норм. Правительства во всем мире ужесточают стандарты выбросов для сокращения выбросов парниковых газов, твердых частиц и оксидов азота. Например, Агентство по охране окружающей среды США (EPA) применяет стандарты Tier 4 Final, а Европейский союз — стандарты Stage V, требующие использования передовых технологий доочистки выхлопных газов. Эти требования значительно увеличивают производственные затраты, поскольку компаниям приходится инвестировать в исследования и разработки для производства более чистых генераторных установок. Более мелкие производители часто с трудом успевают за темпами развития рынка, что приводит к его консолидации и, в свою очередь, негативно влияет на его расширение.

- Волатильность цен на топливо: Работа на рынке дизельных генераторных установок крайне чувствительна к колебаниям мировых цен на топливо. Дизельное топливо составляет значительную часть общей стоимости владения, особенно в тех областях применения, где требуется непрерывное или основное электроснабжение. Волатильность цен, вызванная геополитической напряженностью, сбоями в цепочках поставок и решениями ОПЕК по добыче, напрямую влияет на эксплуатационные расходы конечных потребителей. Например, резкие скачки цен на нефть могут сделать дизельные генераторные установки менее экономически выгодными по сравнению с газовыми или возобновляемыми альтернативами. На развивающихся рынках, где генераторные установки часто используются в течение длительного времени из-за ненадежных электросетей, рост цен на топливо может серьезно подорвать бюджеты таких отраслей, как горнодобывающая промышленность, строительство и производство. Эта волатильность также осложняет долгосрочное планирование как для производителей, так и для потребителей, поскольку прогнозы затрат становятся неопределенными.

Размер и прогноз рынка дизельных генераторных установок:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,9% |

|

Базовый размер рынка (2025 год) |

20,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

37,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка дизельных генераторных установок:

Начало анализа системных сегментов

Ожидается, что к концу 2035 года сегмент электростартера, являющийся частью системы запуска, займет наибольшую долю рынка дизельных генераторов — 76,8%. Рост этого сегмента во многом обусловлен обеспечением безопасности, надежности и удобства, что позволило внедрить автоматический запуск во время отключений электроэнергии, снизить физическую нагрузку и эффективно интегрировать генераторы с панелями управления для бесперебойного резервного электроснабжения. Согласно статье, опубликованной Министерством энергетики в июне 2023 года, установленная генерирующая мощность в центральном секторе Индии составляет 100 055 МВт, что составляет 24%. За ним следуют 105 726 МВт и 25,3% в государственном секторе, и 211 887 МВт и 50,7% в частном секторе. Кроме того, общая генерирующая мощность на ископаемом топливе составляет 589 МВт и 0,1% на дизельном топливе, что создает оптимистичные перспективы для развития этого сегмента на рынке дизельных генераторов.

Анализ сегментов по типам продукции

Исходя из типа продукции, ожидается, что стационарный сегмент рынка дизельных генераторов займет вторую по величине долю в течение прогнозируемого периода. Рост этого сегмента обусловлен его широким применением в промышленных, коммерческих и коммунальных предприятиях. В отличие от портативных генераторов, стационарные установки являются стационарными и предназначены для обеспечения надежного резервного или непрерывного электроснабжения большой мощности. Они имеют решающее значение на таких объектах, как центры обработки данных, больницы, производственные предприятия и химические комплексы, где бесперебойное электроснабжение необходимо для безопасности и производительности. Стационарный сегмент выигрывает от растущих инвестиций в инфраструктуру и промышленного развития, особенно в Азиатско-Тихоокеанском регионе и на Ближнем Востоке, где надежность электросетей остается нестабильной, что делает его подходящим для стимулирования роста и расширения сегмента.

Анализ сегментов системы охлаждения

К концу установленного срока прогнозируется, что сегмент жидкостного охлаждения, входящий в состав сегмента систем охлаждения, займет третью по величине долю на рынке дизельных генераторных установок. Развитие этого сегмента в значительной степени обусловлено его предпочтением в применении для установок средней и большой мощности благодаря превосходному тепловому регулированию и эффективности работы. В отличие от систем с воздушным охлаждением, жидкостное охлаждение позволяет генераторным установкам поддерживать более высокую выходную мощность в течение длительного времени, что делает их идеальными для промышленных предприятий, горнодобывающих предприятий и крупных коммерческих комплексов. Способность поддерживать стабильную рабочую температуру снижает износ, увеличивает срок службы двигателя и обеспечивает соответствие строгим нормам выбросов и шума. Этот сегмент особенно важен в городских и промышленных условиях, где надежность работы и экологические стандарты имеют решающее значение.

Наш углубленный анализ рынка дизельных генераторных установок включает следующие сегменты:

Сегмент | Подсегменты |

Стартовая система |

|

Тип продукта |

|

Система охлаждения |

|

Конечное использование |

|

Поддерживать |

|

Номинальная мощность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок дизельных генераторных установок — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю рынка дизельных генераторов — 38,7%. Рост рынка в регионе в значительной степени обусловлен зависимостью от угольной энергетики и высокой промышленной активностью в Индии и Китае, что обеспечивает устойчивый спрос на высоконадежные резервные источники питания. Например, согласно статье, опубликованной МЭА в 2024 году, спрос на уголь в Китае вырос на 1% и достиг 4,9 млрд тонн. Аналогично, в Индии также наблюдался рост спроса более чем на 5% до 1,3 млрд тонн. Кроме того, согласно отчету Министерства международной торговли и промышленности за 2023 год, химический сектор в Юго-Восточной Азии по состоянию на 2022 год оценивался в 238 млрд долларов США, и прогнозируется его рост до 448 млрд долларов США к концу 2030 года. Таким образом, благодаря всем этим факторам, рынок в регионе в целом постепенно растет.

Китайский рынок дизельных генераторов демонстрирует значительный рост благодаря развитию тяжелой промышленности, нефтепереработки и химической промышленности, а также обрабатывающей промышленности, что требует строгого контроля качества электроэнергии и ее устойчивости, особенно в отношении текущих процессов с учетом требований охраны окружающей среды и безопасности. Согласно статье, опубликованной Национальным статистическим бюро Китая в декабре 2025 года, в стране наблюдается ускорение добычи угля, которая достигла 440 миллионов тонн на промышленных предприятиях. Это означает рост на 4,2% в годовом исчислении, что на 2,4 процентных пункта выше, и приводит к среднесуточному объему производства в 14,1 миллиона тонн. Кроме того, импорт угля составляет 52,3 миллиона тонн, что на 10,9% больше, чем годом ранее. По состоянию на 2024 год, промышленными предприятиями было произведено 4,7 миллиарда тонн угля, что на 3% больше, чем годом ранее, и, таким образом, способствует росту рынка.

Рынок дизельных генераторов в Индии также растет благодаря использованию угля в энергетическом балансе, увеличению промышленного развития, что усилило спрос на надежные резервные источники энергии в логистике, металлообработке, фармацевтике и химической промышленности. Как указано в статье, опубликованной Международной федерацией электроэнергетики (IBEF) в августе 2025 года, обрабатывающая промышленность составляет от 16% до 17% валового внутреннего продукта (ВВП) и обеспечивает занятость более 27 миллионов человек. Кроме того, благодаря государственным стратегиям, таким как «Сделано в Индии», а также схемам стимулирования производства (PLI), страна нацелена на развитие обрабатывающей промышленности, которая в ближайшем будущем будет составлять 25% ВВП. Помимо этого, страна также имеет потенциал для удовлетворения 10% мировых потребностей в ветровой энергии к концу 2030 года за счет увеличения ветроэнергетических мощностей, что, в свою очередь, положительно влияет на рынок дизельных генераторов.

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке дизельных генераторов. Развитие рынка в регионе в значительной степени обусловлено спросом на высоконадежные резервные источники питания для коммерческих, медицинских, дата-центров и промышленных объектов. Согласно статье, опубликованной организацией CEFIC в 2024 году, 74% загрузки мощностей считается нормой в химической промышленности 27 европейских стран. Кроме того, этот конкретный химический сектор работает на 9,5% ниже докризисного уровня мощности, а его объем производства также остается на 10% ниже. Помимо этого, общий рост химического производства составил 2,4% по состоянию на 2024 год, при этом Польша продемонстрировала рост на 7,0%, Бельгия — на 8,3%, Франция — на 1,9%, Германия — на 3,0%, а Испания — на 3,3%. Таким образом, с таким ростом в регионе в целом, рынок имеет огромные возможности для роста.

Германия на рынке дизельных генераторов набирает обороты благодаря наличию обширной промышленной базы, включающей логистику, автомобилестроение, машиностроение и химическую промышленность, обеспечивающие бесперебойную работу высокотехнологичных и непрерывных процессов, требующих строгих мер по обеспечению устойчивости и качества электроэнергии. Кроме того, согласно статье, опубликованной организацией Clean Energy Wire в декабре 2025 года, возобновляемые источники энергии покрывают почти 56% валового потребления электроэнергии в стране к 2025 году. Доля возобновляемых источников энергии также выросла на 0,7 процентных пункта по сравнению с предыдущими годами благодаря увеличению установленной мощности солнечных электростанций. Более того, в электросеть были добавлены наземные турбины мощностью 5,2 ГВт, что на 3,3 ГВт больше, чем в предыдущем году. Таким образом, благодаря всем этим мощностям в области возобновляемой энергии, рынок постоянно приобретает все большее значение и расширяется в масштабах всей страны.

Рынок дизельных генераторов в Испании также развивается благодаря урбанизации, логистическим центрам и инфраструктуре, основанной на туризме, что обеспечивает потребность в резервном электроснабжении для передачи данных, розничной торговли, больниц и гостиниц. Согласно статье, опубликованной ООН-Хабитат в 2025 году, 80,8% населения проживает в городах, что составляет 37,5 миллионов человек, и эта цифра постепенно увеличивается на 0,2% ежегодно. Кроме того, из 8125 испанских муниципалитетов 6 городов насчитывают более 500 000 жителей, а 4955 — менее 1000. 25% городского населения проживает в крупных городах, в то время как сельские районы занимают более 2/3 территории. Более того, жилищный фонд страны составляет 25,2 миллиона жилых единиц, при этом 22,9% населения проживает в арендованном жилье. Таким образом, с ростом урбанизации рынок в стране имеет огромные возможности для роста.

Анализ рынка Северной Америки

Прогнозируется, что рынок дизельных генераторов в Северной Америке продемонстрирует устойчивый рост к концу указанного периода. Рост рынка в регионе в значительной степени обусловлен устойчивостью и значительными инвестициями в здравоохранение, центры обработки данных, химическую промышленность и производство, а также жесткими требованиями к качеству электроэнергии и надежности промышленного оборудования. Согласно статье, опубликованной Управлением энергетической информации США (EIA) в декабре 2025 года, цены на обычный бензин в США в течение месяца колеблются от 2,98 до 2,8 долларов США за галлон. Кроме того, цены на дизельное топливо для автомобильного транспорта в течение того же месяца варьировались от 3,7 до 3,6 долларов США за галлон. Более того, цены на обычный бензин и дизельное топливо меняются в зависимости от стоимости сырой нефти, переработки, распределения и сбыта, а также налогов, что создает оптимистичные перспективы для роста рынка в регионе.

Различие между обычным бензином и дизельным топливом (2025)

Компоненты | Регулятор Бензин | Дизель |

Сырая нефть | 49% | 41% |

Переработка | 14% | 23% |

Дистрибуция и маркетинг | 21% | 20% |

Налоги | 17% | 16% |

Источник: EIA Government

Рынок дизельных генераторных установок в США набирает все большую популярность благодаря наличию стандартов качества, охраны окружающей среды и безопасности, а также постоянно работающим на химических заводах и предприятиях, где выполняются высокоопасные технологические процессы, требующие надежного резервного электропитания. Согласно отчету, опубликованному организацией AFPM в июле 2024 года, деятельность нефтеперерабатывающих заводов страны внесла значительный вклад в размере 688 миллиардов долларов США в валовой внутренний продукт (ВВП). Эта деятельность обеспечивает почти 3 миллиона рабочих мест и приносит 284 миллиарда долларов США дохода от труда. Таким образом, эта деятельность принесла 162 миллиарда долларов США в виде налоговых поступлений в бюджеты штатов и федерального бюджета. Следовательно, учитывая все эти показатели и результаты, рынок имеет огромные возможности для роста и расширения своего присутствия в стране в целом.

Экономические последствия деятельности нефтеперерабатывающих заводов в США (2022 г.)

Компоненты | ВВП | Трудовой доход | Работа |

Прямой | 169,4 млрд долларов США | 21,5 млрд долларов США | 645 000 долларов США |

Косвенный | 359,9 млрд долларов США | 175,0 млрд долларов США | 1 551 000 |

Индуцированный | 158,7 млрд долларов США | 87,8 млрд долларов США | 1 351 900 |

Общий | 688,0 млрд долларов США | 284,3 млрд долларов США | 2 967 400 |

Источник: Организация AFPM

Рынок дизельных генераторов в Канаде также растет благодаря расширению ресурсного и промышленного секторов, развитию инфраструктуры и строительства, повышению надежности электроснабжения в отдаленных районах, стандартам выбросов, государственному регулированию, а также росту центров обработки данных и коммерческой деятельности. Согласно статье, опубликованной Межправительственным форумом по горнодобывающей промышленности, минералам, металлам и устойчивому развитию (IGF) в ноябре 2023 года, правительство Канады выделило 5,4 миллиона канадских долларов на более чем 4 года. Конечная цель – оказание поддержки Секретариату Межправительственного форума по горнодобывающей промышленности, минералам, металлам и устойчивому развитию. Кроме того, как указано в отчете об оценке воздействия на окружающую среду, опубликованном организацией Environmental Defense в апреле 2025 года, правительство страны также предложило около 29,6 миллиарда долларов США для оказания финансовой поддержки нефтехимическим и нефтегазовым компаниям. Этот фонд включает 21 миллиард долларов США на расширение трубопровода TransMountain и 7,5 миллиарда долларов США в качестве государственного финансирования, что создает оптимистичные перспективы роста рынка.

Ключевые игроки рынка дизельных генераторных установок:

- Компания Caterpillar Inc. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Cummins Inc. (США)

- Generac Holdings Inc. (США)

- Компания Kohler (США)

- Компания Perkins Engines Limited (Великобритания)

- Ф.Г. Уилсон (Великобритания)

- Rolls-Royce Holdings plc – MTU Onsite Energy (UK)

- Atlas Copco AB (Швеция)

- Wärtsilä Oyj Abp (Финляндия)

- MAN Energy Solutions SE (Германия)

- Компания Mitsubishi Heavy Industries Ltd. (Япония)

- Компания Yanmar Holdings Co. Ltd. (Япония)

- HIMOINSA SL (Испания)

- SDMO Industries (Франция)

- Портативные источники питания Doosan (Южная Корея)

- Kirloskar Oil Engines Limited (Индия)

- Mahindra Powerol (Индия)

- Aggreko plc (Великобритания)

- Компания Weichai Power Co., Ltd. (Китай)

- Denyo Co., Ltd. (Япония)

- Компания Caterpillar Inc. является одним из крупнейших мировых поставщиков дизельных генераторных установок, широко представленных на объектах тяжелой промышленности и инфраструктуры. Ориентация на высокопроизводительные генераторные установки и интеграция цифровых систем мониторинга позволяют ей оставаться лидером в критически важных областях применения.

- Компания Cummins Inc. доминирует в сегменте генераторных установок среднего и большого размера, используя свой опыт в области технологий двигателей и соответствия экологическим нормам. Компания вкладывает значительные средства в гибридные и низкоэмиссионные генераторные установки, соответствующие мировым стандартам устойчивого развития и обеспечивающие при этом надежность.

- Компания Generac Holdings Inc. является крупным игроком на рынке резервных генераторных установок для жилых и коммерческих объектов, особенно в Северной Америке. Ее конкурентное преимущество заключается в предложении экономически эффективных и масштабируемых решений, а также в расширении ассортимента интеллектуальных систем управления энергопотреблением.

- Компания Kohler Co. занимает прочные позиции на рынке генераторных установок премиум-класса для коммерческого и гостиничного секторов. Компания делает акцент на долговечности и дизайне, постоянно расширяя свой ассортимент экономичных и малошумных генераторных установок, разработанных специально для городских условий.

- Компания Perkins Engines Company Limited специализируется на дизельных генераторных установках малого и среднего размера, широко используемых в сельском хозяйстве, строительстве и легкой промышленности. Благодаря глобальной дистрибьюторской сети и репутации производителя надежных двигателей, компания является предпочтительным выбором на развивающихся рынках.

Ниже приведён список ключевых игроков, работающих на мировом рынке дизельных генераторных установок:

Международный рынок дизельных генераторных установок отличается высокой конкуренцией: европейские и американские компании доминируют в сегментах высокой мощности, в то время как азиатские производители занимают нишу средних и малых генераторных установок. Стратегические инициативы включают инновации в области генераторных установок с низким уровнем выбросов, гибридные решения с использованием возобновляемых источников энергии и цифровой мониторинг для прогнозирующего технического обслуживания. Такие компании, как Caterpillar, Cummins и Mitsubishi Heavy Industries, вкладывают значительные средства в НИОКР для соответствия ужесточающимся нормам выбросов, а Kirloskar и Doosan расширяют свое присутствие на развивающихся рынках с помощью экономически эффективных моделей. Кроме того, в феврале 2025 года Toyota Motor Corporation объявила о создании новой системы топливных элементов, которая является ее собственной системой топливных элементов третьего поколения. Это рассматривается как часть ее постоянных усилий по реализации водородного общества, что способствует развитию мирового рынка дизельных генераторных установок.

Структура рынка дизельных генераторных установок:

Последние события

- В октябре 2025 года GeoPura , Barclays и EIFO успешно привлекли 27 миллионов фунтов стерлингов в рамках программы «зеленого» кредитования для расширения своих услуг в области водородной энергетики в Великобритании, а также для поддержки существующего датского центра по обслуживанию электролизеров.

- В апреле 2025 года компания Generac Holdings, Inc. расширила свой портфель, представив новейшие генераторы, разработанные для индустрии центров обработки данных. Эти продукты пополнили линейку энергетических решений организации, включающую природный газ и дизельное топливо.

- В декабре 2024 года компания Sany Silicon успешно завершила первое подключение к сети проекта микросети с фотоэлектрическими накопителями энергии на руднике Рейда в Замбии, ознаменовав ввод в эксплуатацию первой и крупнейшей в Африке дизельной электростанции с одним блоком хранения фотоэлектрической энергии.

- Report ID: 3539

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Дизельный генератор Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.