Прогноз развития рынка стоматологического оборудования:

Объем рынка стоматологического оборудования в 2025 году оценивался в 12,4 млрд долларов США и, согласно прогнозам, достигнет 20 млрд долларов США к концу 2035 года, увеличиваясь на 5,5% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли стоматологического оборудования оценивался в 13,1 млрд долларов США.

Мировой рынок стоматологического оборудования демонстрирует значительный рост, который в значительной степени обусловлен растущим глобальным бременем заболеваний полости рта, старением пожилого населения, нуждающегося в восстановительном лечении, и повышением осведомленности об эстетической стоматологии. Согласно официальной статистике, опубликованной Всемирной организацией здравоохранения (ВОЗ) в марте 2025 года, заболевания полости рта поражают около 3,7 миллиарда человек во всем мире, что делает их одной из наиболее распространенных проблем здравоохранения. Также отмечается, что нелеченный кариес постоянных зубов является наиболее распространенным заболеванием в мире, а тяжелые пародонтиты поражают более 1 миллиарда человек. Одновременно с этим, полная потеря зубов затрагивает около 7% взрослых в возрасте 20 лет и старше, увеличиваясь до 23% среди людей старше 60 лет, а рак полости рта ежегодно приводит к 389 846 новым случаям и 188 438 смертельным исходам. Кроме того, травмы полости рта и зубов затрагивают 1 миллиард человек, при этом распространенность таких травм составляет 20% среди детей в возрасте до 12 лет, что положительно сказывается на росте рынка стоматологического оборудования.

Кроме того, аспект ценообразования плательщиков на стоматологическую помощь является основополагающим фактором, определяющим конкурентную динамику рынка стоматологического оборудования. Согласно статье, опубликованной Национальным институтом здравоохранения (NIH) в январе 2026 года, исследования показывают, что прямые и косвенные затраты на стоматологическую помощь в Индии значительно варьируются: стоимость лечения рака полости рта в стационаре составляет от 1959 долларов США за традиционную лучевую терапию до 15 609 долларов США за хирургическое вмешательство с лучевой терапией, в то время как стоимость обычных стоматологических процедур колеблется от 7,6 до 377 долларов США. Косвенные затраты, в основном связанные с потерей заработной платы, увеличивают экономическое бремя, составляя в среднем от 6 до 160 долларов США в зависимости от тяжести заболевания. Катастрофические расходы на здравоохранение затрагивают от 15% до 96% домохозяйств, непропорционально влияя на группы населения с низким уровнем дохода, при этом страховое покрытие, которое является скудным (от 3% до 13%) и неравномерным, оказывает лишь ограниченное смягчение последствий. Таким образом, участникам рынка стоматологического оборудования необходимо найти баланс между доступностью и инновациями, предлагая экономически эффективные решения для профилактики и восстановления зубов, а также усовершенствованные технологии, обеспечивая более широкий доступ пациентов к лечению без увеличения финансовых затрат.

Ключ Стоматологическое оборудование Сводка рыночной аналитики:

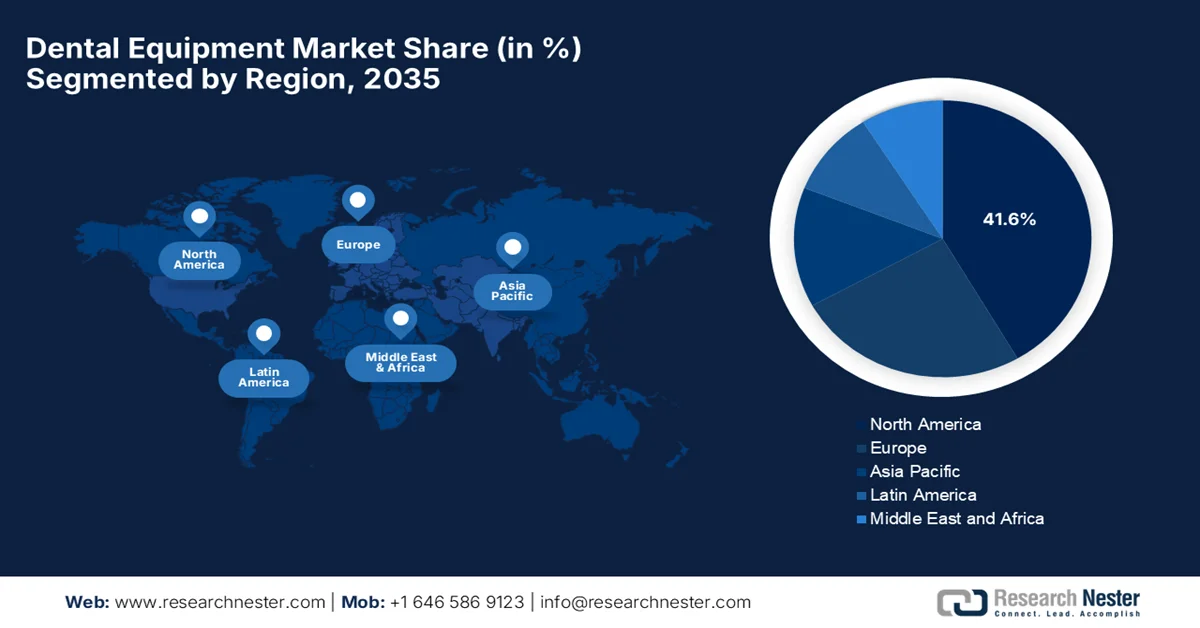

Основные региональные особенности:

- По прогнозам, к 2035 году Северная Америка будет доминировать на рынке стоматологического оборудования, занимая 41,6% рынка, чему способствуют развитая инфраструктура здравоохранения и высокие расходы на стоматологические услуги.

- Ожидается, что в прогнозируемый период 2026-2035 годов Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, чему будут способствовать рост доходов среднего класса и развитие стоматологического туризма.

Анализ сегмента:

- Ожидается, что к 2035 году на сегмент стоматологических клиник на рынке стоматологического оборудования будет приходиться 67,6% рынка, чему способствуют растущие инвестиции в капиталоемкие кабинеты визуализации и передовые стоматологические технологии.

- Прогнозируется, что сегмент стоматологических расходных материалов займет значительную долю выручки в прогнозируемый период 2026–2035 годов благодаря постоянно растущему спросу на имплантаты и биоматериалы.

Основные тенденции роста:

- Стареющее население

- Технологические достижения и цифровая стоматология

Основные проблемы:

- Высокая стоимость современного оборудования

- Ограниченный доступ на развивающихся рынках

Ключевые игроки: Dentsply Sirona (США), Envista Holdings Corporation (США), Align Technology Inc. (США), Henry Schein Inc. (США), Midmark Corporation (США), A-dec Inc. (США), 3M Company (США), Planmeca Oy (Финляндия), Straumann Group (Швейцария), Ivoclar Vivadent AG (Лихтенштейн), GC Corporation (Япония), J. Morita Corporation (Япония), Nakanishi Inc. (Япония), Osstem Implant Co. Ltd. (Южная Корея), Dentium Co. Ltd. (Южная Корея), Carestream Dental LLC (США).

Глобальный Стоматологическое оборудование Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 12,4 млрд долларов США.

- Размер рынка в 2026 году: 13,1 млрд долларов США.

- Прогнозируемый объем рынка: 20 миллиардов долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (41,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Франция

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Мексика, Таиланд

Last updated on : 23 December, 2024

Рынок стоматологического оборудования: факторы роста и проблемы

Факторы роста

- Старение населения: Глобальное старение населения, особенно распространенное в развитых регионах, приводит к значительному росту спроса на протезы, имплантаты, диагностику и профилактическую помощь, поскольку пожилые люди нуждаются в большем количестве стоматологических процедур. Согласно статье, опубликованной ВОЗ в октябре 2025 года, мир переживает быстрое старение населения, при этом ожидается, что к концу 2050 года доля людей старше 60 лет почти удвоится и достигнет 22%, причем две трети из них будут проживать в странах с низким и средним уровнем дохода. В статье также отмечается, что к 2030 году каждый шестой человек будет старше 60 лет, а к 2050 году эта цифра вырастет до 2,1 миллиарда, в то время как число людей старше 80 лет утроится и достигнет 426 миллионов. Таким образом, более долгая жизнь часто сопровождается множеством проблем со здоровьем и гериатрическими синдромами, и Десятилетие здорового старения ООН направлено на сокращение неравенства и содействие комплексному уходу, тем самым поддерживая рост рынка стоматологического оборудования.

- Технологические достижения и цифровая стоматология: такие инновации, как цифровая визуализация, стоматологические лазеры, 3D-печать и диагностика на основе ИИ, повышают точность, эффективность рабочего процесса и качество обслуживания пациентов. Эти технологические тенденции являются основными катализаторами роста рынка стоматологического оборудования. Например, в октябре 2025 года компания Align Technology представила инновации для своей экосистемы цифровых решений iTero, объединив внутриротовые сканеры с передовыми программными инструментами для преобразования консультаций у кресла пациента. Обновления включают в себя интеграцию пакета инструментов для мониторинга состояния полости рта с упрощенными отчетами и галереями пациентов, симулятор результатов лечения Invisalign Outcome Simulator Pro с видео улыбки, предлагающий динамическую визуализацию лица с основной целью повышения принятия лечения, а также расширенный пакет iTero Design Suite, совместимый с широким спектром 3D-принтеров и фрезерных станков для проведения стоматологических процедур за одно посещение. В совокупности такие инновации значительно улучшают диагностику, вовлеченность пациентов и расширяют присутствие на рынке.

- Повышенный спрос на косметическую и эстетическую стоматологию: растущий потребительский спрос на отбеливание зубов, виниры, прозрачные элайнеры и дизайн улыбки стимулирует использование современного оборудования и способствует развитию торговли этими услугами. Согласно статье, опубликованной Национальной службой здравоохранения Англии, в период с 2023 по 2024 год было проведено почти 34 миллиона курсов стоматологического лечения, что на 4,3% больше по сравнению с 2022-2023 годами, когда было обследовано 18 миллионов взрослых пациентов и 6,6 миллионов детей. Кроме того, в статье также отмечается, что общее количество проведенных стоматологических процедур выросло на 3,4% до 73 миллионов, что отражает растущее использование стоматологических услуг. Среди взрослых 31% курсов включали чистку и полировку зубов, а 56% детей получили фторсодержащий лак, что подчеркивает тенденции в профилактическом и эстетическом уходе. В штате Национальной службы здравоохранения работают 24 200 стоматологов, что поддерживает растущий спрос как на плановые, так и на неплановые стоматологические процедуры, тем самым принося пользу всему рынку стоматологического оборудования.

Статистика мировой торговли стоматологической продукцией за 2024 год: ведущие экспортеры, импортеры, излишки и рыночные тенденции.

Категория | Ценить |

Стоимость мировой торговли | 7,73 млрд долларов США |

Доля мировой торговли | 0,034% |

Сложность продукта (PCI) | 0,13 (Рейтинг 526 / 1056) |

Рост экспорта (2023-2024 гг.) | 2,25% |

Ведущие экспортеры | Китай (1 млрд долларов США), Германия (719 млн долларов США), Польша (634 млн долларов США) |

Ведущие импортеры | США (612 млн долларов США), Германия (445 млн долларов США), Великобритания (389 млн долларов США) |

Крупнейшие торговые профициты | Китай (830 млн долларов США), Таиланд (490 млн долларов США), Польша (404 млн долларов США) |

Крупнейшие торговые дефициты | Канада (-266 млн долларов США), Филиппины (-185 млн долларов США), Австралия (-182 млн долларов США) |

Наиболее торгуемые побочные продукты (уровень HS6) | Зубные пасты (5,07 млрд долларов США), средства гигиены полости рта и зубов, за исключением зубных паст (2,12 млрд долларов США), зубная нить (542 млн долларов США). |

Источник: ОЭС

Проблемы

- Высокая стоимость современного оборудования: Одним из главных препятствий на рынке стоматологического оборудования является растущий спрос на передовые технологии, такие как системы CAD/CAM, устройства 3D-визуализации и лазерные стоматологические инструменты. Эти системы требуют значительных инвестиций, что делает их менее доступными для небольших и средних стоматологических клиник, особенно в развивающихся регионах. Кроме того, расходы на техническое обслуживание, обновление программного обеспечения и обучение увеличивают общую стоимость владения в этом секторе. Это финансовое бремя в конечном итоге приводит к задержкам во внедрении современных решений, тем самым ограничивая проникновение на рынок. Более того, крупные организации могут справиться с этими затратами, в то время как небольшие клиники могут продолжать полагаться на традиционные инструменты, замедляя общий темп технологического прогресса и увеличивая разрыв между развитыми и развивающимися системами здравоохранения.

- Ограниченный доступ на развивающихся рынках: Доступ к стоматологическому оборудованию считается неравномерным в странах с развивающейся экономикой из-за наличия пробелов в инфраструктуре, снижения расходов на здравоохранение и низкой осведомленности о современных методах стоматологической помощи. В то же время, в сельских и малообеспеченных районах, как правило, отсутствуют необходимые условия и квалифицированные специалисты для эффективной работы с современным оборудованием. Кроме того, зависимость от импорта также увеличивает затраты из-за налогов и логистических проблем. Правительства этих регионов могут отдавать приоритет основным медицинским услугам по сравнению со стоматологической помощью, что приводит к более медленному внедрению новых технологий. Таким образом, это неравенство создает фрагментированный рынок стоматологического оборудования, где существует потенциал роста, но он ограничен системными проблемами, которые мешают производителям в полной мере использовать возможности в регионах с высокой плотностью населения и высоким спросом.

Размер и прогноз рынка стоматологического оборудования:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,5% |

|

Базовый размер рынка (2025 год) |

12,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

20 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка стоматологического оборудования:

Анализ сегмента конечных пользователей

С точки зрения конечного пользователя, ожидается, что к концу прогнозируемого периода сегмент стоматологических клиник займет наибольшую долю рынка стоматологического оборудования — 67,6%. Доминирование этого сегмента во многом обусловлено инвестициями в капиталоемкие кабинеты визуализации и оборудование для седации. В ноябре 2022 года Investcorp возглавила инвестиции в размере 6 миллионов долларов США в компанию Global Dental Services (GDS), которая управляет более чем 340 клиниками по всей Индии под брендом Clove Dental. Это финансирование было направлено на поддержку расширения GDS, включая приобретение современного стоматологического оборудования, цифровых систем управления практикой и гибридных решений D2C для стоматологических услуг. Таким образом, подобные инвестиции отражают более широкую тенденцию, когда организованные стоматологические сети инвестируют в капиталоемкую инфраструктуру и технологии для удовлетворения растущего спроса со стороны пациентов. Кроме того, сегмент выигрывает от повышения осведомленности пациентов и роста спроса на специализированные стоматологические услуги, что указывает на более широкий охват сегмента.

Анализ продуктовых сегментов

Ожидается, что в прогнозируемый период сегмент стоматологических расходных материалов будет расти и займет значительную долю в выручке рынка стоматологического оборудования. Рост сегмента в значительной степени обусловлен регулярными продажами имплантатов и биоматериалов. Постоянный спрос на них в клиниках обеспечивает стабильные потоки доходов, что делает сегмент расходных материалов наиболее стабильным на рынке. Кроме того, прочные цепочки поставок и модели повторных закупок укрепляют его позиции в этой категории. В марте 2025 года группа компаний COLTENE представила на выставке IDS 2025 шесть новых стоматологических инноваций, в основном ориентированных на инфекционный контроль, эндодонтию и реставрационную стоматологию, с целью улучшения результатов и оптимизации рабочих процессов. Ключевые инновации включают в себя HySolate Liquid Dam для защиты десен, систему полировки Kenda ShapeGuard, MicroMega One Glider и RECI Glider для эндодонтии, Roeko Gelatamp forte & white для гемостаза и отбеливание зубов BRILLIANT Lumina.

Анализ сегментов лечения

К концу 2035 года прогнозируется, что протезное оборудование займет значительную долю рынка стоматологического оборудования. Высокая стоимость и широкое использование имплантатов, которые остаются критически важным компонентом восстановительных стоматологических процедур, являются основным фактором лидерства этого сегмента. Клиники вкладывают значительные средства в протезные инструменты и материалы, чтобы удовлетворить спрос пациентов на имплантаты, коронки и мосты, что делает этот сегмент наиболее стабильным с точки зрения получения дохода. В июне 2022 года компания ZimVie объявила о запуске в США двух решений нового поколения для стоматологии: конического имплантата T3 PRO и абатмента encode emergence healing, основная цель которых – улучшение восстановительного лечения и эстетики. T3 PRO основан на проверенном семействе T3, предлагая высокую стабильность, немедленную функциональность и гибридные поверхности, сохраняющие костную ткань. В то же время, конструкция encode emergence упрощает цифровые рабочие процессы, улучшая заживление тканей и точность сканирования, что указывает на позитивные перспективы рынка стоматологического оборудования.

Наш углубленный анализ рынка стоматологического оборудования включает следующие сегменты:

Сегмент | Подсегменты |

Конечный пользователь |

|

Продукт |

|

Уход |

|

Технологии |

|

Канал сбыта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок стоматологического оборудования — региональный анализ

Анализ рынка Северной Америки

Ожидается, что рынок стоматологического оборудования Северной Америки займет наибольшую долю в 41,6% в течение прогнозируемого периода. Лидерство региона обусловлено развитой инфраструктурой здравоохранения и высокими расходами на стоматологические услуги. В регионе наблюдается быстрая интеграция цифровых технологий и растущий акцент на пациентоориентированном подходе, обусловленный ростом заболеваемости. Согласно статье, опубликованной Центрами по контролю и профилактике заболеваний (CDC) в мае 2024 года в США, к 9 годам 50% детей сталкиваются с кариесом, а дети из малообеспеченных семей более чем в два раза чаще имеют невылеченный кариес по сравнению с более обеспеченными сверстниками. Кроме того, в статье также отмечается, что среди взрослых в возрасте от 20 до 64 лет 21% имеют как минимум один невылеченный кариес. В то же время плохое состояние полости рта также влечет за собой экономические последствия: ежегодно теряется 34 миллиона учебных часов, а потери производительности труда из-за нелеченных стоматологических заболеваний превышают 45 миллиардов долларов США.

Быстрая интеграция передовых технологий и переход к цифровой стоматологии способствуют росту рынка стоматологического оборудования в США. Спрос в стране также обусловлен растущим числом пожилых людей, нуждающихся в специализированном восстановительном и протезном лечении, а также культурным подъемом в области эстетической стоматологии. В этом контексте Управление международной торговли США отметило, что мировой рынок стоматологического оборудования и расходных материалов предоставляет большие возможности для американских экспортеров, особенно в Юго-Восточной Азии и Латинской Америке, благодаря росту доходов, расширению медицинского страхования и увеличению государственных расходов на стоматологическую помощь. Американские производители признаны во всем мире за инновации и передовые технологии, что помогает им занимать большую долю международных рынков. Кроме того, ожидается, что продолжающийся экономический рост и структурные реформы на развитых рынках будут способствовать росту экспорта стоматологического оборудования и расходных материалов из США.

Канадский рынок стоматологического оборудования получил широкое распространение, в основном благодаря модернизации клинических рабочих процессов. Рынок страны также выигрывает от старения населения, требующего сложного восстановительного лечения, и увеличения федерального финансирования в рамках национальной программы стоматологической помощи. Врачи в стране выбирают передовые технологии, такие как внутриротовые сканеры и 3D-печать, для повышения точности диагностики и эффективности процедур. Согласно правительственным данным, опубликованным в ноябре 2025 года, Фонд доступа к стоматологической помощи Министерства здравоохранения Канады на период с 2025 по 2028 год поддерживает проекты на сумму более 35 миллионов долларов США, направленные на расширение практического обучения стоматологов и улучшение доступа к медицинской помощи с использованием передового оборудования. Кроме того, финансируемые инициативы включают мобильные стоматологические установки в Альберте и Британской Колумбии, лаборатории VR-симуляции в Онтарио и совершенствование клинического обучения в Саскачеване, все из которых требуют специализированных стоматологических инструментов и технологий, что создает многообещающие возможности для игроков в этой области.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок стоматологического оборудования в Азиатско-Тихоокеанском регионе займет лидирующие позиции по темпам роста в период с 2026 по 2035 год. Рост региона обусловлен огромной численностью населения, ростом располагаемых доходов среднего класса и значительным увеличением стоматологического туризма в таких странах, как Индия, Таиланд и Южная Корея. В статье, опубликованной Национальным институтом здоровья (NIH) в октябре 2023 года, сообщается, что расходы на стоматологические услуги в Японии за четыре десятилетия выросли с почти 19,6 млрд долларов США до 30 млрд долларов США, что составляет увеличение в 1,53 раза. Кроме того, отмечается, что наибольший рост наблюдался среди пожилых людей, где расходы на душу населения почти удвоились, что отражает возросший спрос на медицинское обслуживание, уход на дому и восстановительное лечение. Более того, расходы на коронки и протезы пропорционально снизились, но остаются значительной статьей расходов, в то время как новые материалы, такие как коронки, изготовленные с помощью CAD/CAM-технологий, и полимерные основы все чаще заменяют дорогостоящие сплавы драгоценных металлов.

Акцент на высоких технологиях, отечественное производство, государственная политика, поддерживающая инициативы «Сделано в Китае», и расширение частных стоматологических сетей являются одними из факторов, способствующих развитию рынка стоматологического оборудования в Китае . В то же время, рост популярности терапии прозрачными элайнерами и имплантации зубов эффективно стимулирует спрос на передовые 3D-технологии визуализации и специализированные хирургические инструменты. В мае 2025 года компания Align Technology объявила об одобрении своей системы расширения нёба Invisalign Национальным управлением по медицинским продуктам (NMPA), что стало важной вехой для цифровой ортодонтии в стране. Отмечается, что система представляет собой устройство, напечатанное непосредственно на 3D-принтере, позволяющее осуществлять съемное, индивидуальное расширение верхней челюсти у детей и подростков, поддерживая как скелетные, так и зубочелюстные аномалии прикуса. Таким образом, подобные запуски демонстрируют важность высокотехнологичного отечественного производства и нормативной поддержки в развитии китайской индустрии стоматологического оборудования.

В Индии рынок стоматологического оборудования растет экспоненциально благодаря повышению осведомленности о здоровье полости рта и росту среднего класса с увеличением располагаемого дохода. В этом секторе наблюдается всплеск интереса к косметической стоматологии и развитию стоматологического туризма, что, в свою очередь, побуждает клиники инвестировать в высокотехнологичное оборудование, такое как стоматологические лазеры и современные кресла. Согласно статье, опубликованной Пресс-информационным бюро в сентябре 2025 года, государственный министр науки и технологий Индии торжественно открыл центр инноваций в области стоматологических технологий в Институте стоматологических наук им. Мауланы Азада, который поддерживается Министерством науки и технологий и ICMR (Индийским советом по медицинским исследованиям). Кроме того, этот центр призван стимулировать исследования, диагностику и терапию в области стоматологических устройств в целом, снижая зависимость от импорта и способствуя развитию программы «Атманнирбхар Бхарат» (Самодостаточная Индия). Политика разработана специально для новаторов, стартапов и малых и средних предприятий и соответствует Национальной политике в области медицинских устройств 2023 года, что способствует росту рынка стоматологического оборудования в стране.

Анализ европейского рынка

Европейский рынок стоматологического оборудования отдает приоритет высокоточным технологиям и устойчивым, долгосрочным клиническим решениям. Рост рынка в значительной степени обусловлен строгими нормативными рамками, а акцент на малоинвазивной стоматологии эффективно стимулирует спрос на передовые стоматологические лазеры и эргономичные лечебные центры. В мае 2024 года Европейская комиссия приняла постановление, устанавливающее в Союзе запрет на использование ртути и запрещающее использование стоматологической амальгамы для всех пациентов с января 2025 года, за исключением ограниченных медицинских случаев. Экспорт амальгамы также был запрещен с 2025 года, а производство и импорт будут запрещены с июля 2026 года. Кроме того, эти меры соответствуют стремлению региона к нулевому загрязнению и обязательствам в рамках Минаматской конвенции, обеспечивая более безопасные стандарты здравоохранения и охраны окружающей среды во всех государствах-членах, что указывает на огромные возможности для роста рынка экологически устойчивого оборудования.

Высокая плотность стоматологов и хорошо развитая инфраструктура здравоохранения являются основными причинами устойчивого роста рынка стоматологического оборудования в Германии . В то же время, надежное обязательное страхование обеспечивает стабильную основу для рутинных процедур, а рынок стоматологического оборудования премиум-класса в значительной степени поддерживается широко распространенным частным дополнительным страхованием, которое покрывает такие сложные процедуры, как зубные имплантаты и прозрачные элайнеры. В январе 2025 года компания Planmeca представила широкий спектр цифровых стоматологических инноваций в области стоматологических установок, визуализации, CAD/CAM и программного обеспечения, отметив 20-летие со дня выпуска своей первой установки 3D-визуализации на выставке IDS Cologne 2025. В этом контексте посетители смогли лично ознакомиться с универсальной программной платформой Romexis, которая интегрирует искусственный интеллект и виртуальную реальность в цифровые рабочие процессы. Таким образом, подобная экосистема будет способствовать созданию прибыльной бизнес-среды за счет непрерывного внедрения передовых цифровых стоматологических технологий, ускорения циклов замены оборудования и стимулирования устойчивых инвестиций в высокоэффективные решения.

Рынок стоматологического оборудования Великобритании сохраняет прочные позиции благодаря быстрой цифровизации клинических рабочих процессов и значительному переходу к частной стоматологии. Спрос дополнительно стимулируется растущим интересом к косметическим процедурам, таким как прозрачные элайнеры и профессиональное отбеливание зубов, а также расширением крупных организаций, предоставляющих стоматологические услуги, что приводит к централизации закупок и ускорению внедрения высокотехнологичной инфраструктуры. В этом контексте правительство Великобритании в феврале 2024 года сообщило, что его план восстановления стоматологической службы NHS до 2024 года в основном направлен на то, чтобы сделать услуги быстрее, проще и справедливее, профинансировав почти 1,5 миллиона дополнительных процедур и развернув мобильные стоматологические клиники в малообеспеченных районах. План включает в себя инициативу «Улыбка для жизни» с основной целью содействия здоровью полости рта у детей, расширяет консультации по фторированию воды и поддерживает профилактику через школы и семейные центры. Таким образом, эти меры направлены на восстановление доступа, укрепление кадрового потенциала и внедрение долгосрочных улучшений в области здоровья полости рта в стране.

Ключевые игроки рынка стоматологического оборудования:

- Dentsply Sirona (США)

- Envista Holdings Corporation (США)

- Align Technology Inc. (США)

- Henry Schein Inc. (США)

- Корпорация Midmark (США)

- A-dec Inc. (США)

- Компания 3M (США)

- Planmeca Oy (Финляндия)

- Группа компаний Straumann (Швейцария)

- Ivoclar Vivadent AG (Лихтенштейн)

- GC Corporation (Япония)

- Корпорация J. Morita (Япония)

- Nakanishi Inc. (Япония)

- Компания Osstem Implant Co. Ltd. (Южная Корея)

- Dentium Co. Ltd. (Южная Корея)

- Carestream Dental LLC (США)

- Biolase Inc. (США)

- СуперРот (США)

- ДЕНТАЛЕЗ (США)

- DEXIS (США)

- Zest Dental Solutions (США)

- Prevest DenPro Limited (Индия)

- Prime Dental Products Pvt. Ltd. (Индия)

- Асептико Инк. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Dentsply Sirona признана мировым лидером в этом секторе, предлагая широкий ассортимент продукции, включающий системы визуализации, решения CAD/CAM, лечебные центры и расходные материалы. Компания уделяет большое внимание цифровой стоматологии, в том числе своей платформе CEREC, которая вывела ее на передовые позиции в области клинических инноваций.

- Envista Holdings Corporation — ещё одна доминирующая сила в этой области, предлагающая решения для стоматологической визуализации, оборудования и имплантологии под такими брендами, как Nobel Biocare и KaVo. Компания в основном концентрируется на интегрированных рабочих процессах и цифровой трансформации в стоматологии.

- Компания Align Technology Inc. произвела революцию в ортодонтии благодаря своей системе Invisalign и внутриротовым сканерам iTero, которые играют важную роль в развитии цифровых ортодонтических решений. Кроме того, компания уделяет большое внимание собственному программному обеспечению и технологиям 3D-визуализации для предоставления индивидуализированного лечения.

- Straumann Group — мировой лидер в области имплантологии и цифровых решений, известный своими высококачественными имплантатами и протезами. Кроме того, компания активно расширяет свою цифровую экосистему за счет приобретений и партнерств, интегрируя сканеры, программное обеспечение и производственные мощности.

- Planmeca — ведущий европейский производитель, специализирующийся на системах стоматологической визуализации, решениях CAD/CAM и лечебных установках. Компания широко известна своими передовыми технологиями, особенно в области 3D-визуализации и программно-управляемых рабочих процессов.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке стоматологического оборудования:

Глобальный рынок стоматологического оборудования в основном ориентирован на инновации, что характеризуется присутствием транснациональных лидеров и появлением региональных игроков. Такие компании, как Dentsply Sirona, Planmeca Oy и Align Technology Inc., уделяют большое внимание цифровой стоматологии и технологиям визуализации, стремясь укрепить свои позиции на рынке стоматологического оборудования. Стратегические инициативы ведущих игроков в этой области включают слияния и поглощения, географическую экспансию и постоянные инвестиции в НИОКР для расширения продуктового портфеля и повышения клинической эффективности. В то же время игроки на этом рынке выбирают интеграцию ИИ и автоматизацию рабочих процессов для выхода на быстрорастущие рынки. В марте 2026 года Zest Dental Solutions заключила партнерское соглашение с Progressive Dental и The Closing Institute с основной целью ускорения роста зубного ряда и улучшения результатов лечения пациентов. Это сотрудничество интегрирует решения Zest LOCATOR с системами развития практики Progressive.

Обзор корпоративного сектора рынка стоматологического оборудования:

Последние события

- В апреле 2026 года компания SuperMouth объявила о выпуске системы Ultim8 SmartBrush System Ortho-Edition — электрической зубной щетки, разработанной ортодонтами для обеспечения превосходной чистки и гигиены полости рта у пациентов, носящих брекеты.

- В феврале 2026 года компания DENTALEZ представила комплект стоматологических кресел Forest 5400, представляющий собой экономичное решение, разработанное для обеспечения необходимой производительности, долговечности и комфорта пациента.

- В феврале 2026 года компания DEXIS объявила об интеграции платформы CephX в свою систему DTX Studio, что позволило проводить цефалометрический анализ с использованием искусственного интеллекта для более быстрой и точной ортодонтической диагностики.

- Report ID: 46

- Published Date: Dec 23, 2024

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.