Обзор рынка управления данными:

Объем рынка управления данными в 2025 году оценивался в 5,6 млрд долларов США и, согласно прогнозам, достигнет 38,3 млрд долларов США к концу 2035 года, увеличиваясь на 21,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли управления данными оценивался в 6,7 млрд долларов США.

Спрос на рынке управления данными формируется расширением регулирования и программами модернизации данных в государственном секторе в крупнейших экономиках мира. В США реализация федеральной стратегии в области данных в рамках Закона о поддержке принятия решений на основе фактических данных продолжает требовать от ведомств формализации реестров данных, ролей ответственных лиц и безопасных методов обмена данными. Согласно данным Open Knowledge Foundation за декабрь 2025 года, федеральные ведомства совместно управляют тысячами информационных ресурсов, каталогизировано более 300 000 наборов данных, что отражает масштаб управления, необходимого для обеспечения доступности, качества и соответствия требованиям. Национальный институт стандартов и технологий разработал концепции управления рисками целостности данных и проектирования систем обеспечения конфиденциальности, которые внедряются предприятиями, работающими с федеральными системами. Эти политики вынуждают организации формализовать структуры управления, соответствующие требованиям трансграничного доступа к данным, управления согласием и аудитируемости.

Внедрение корпоративных решений дополнительно подкрепляется приоритетами в области кибербезопасности и защиты критической инфраструктуры. Данные Агентства по кибербезопасности и защите инфраструктуры США за май 2023 года показывают, что более 16 секторов критической инфраструктуры зависят от безопасных и надежных потоков данных, что повышает потребность в системе управления, интегрированной с практиками управления рисками и инцидентами. Аналогично, согласно данным Всемирного экономического форума за январь 2026 года, почти 70% организаций в странах-членах столкнулись с инцидентами, связанными с безопасностью данных, что способствует усилению контроля за классификацией данных, отслеживанием происхождения и доступом третьих лиц. Дальнейшие усилия в Азиатско-Тихоокеанском регионе, такие как внедрение в Индии Закона о защите персональных данных в цифровую эпоху и национальные инициативы по обмену данными, еще больше расширяют требования к управлению для предприятий, работающих в разных юрисдикциях.

Ключ Управление данными Сводка рыночной аналитики:

Основные региональные особенности:

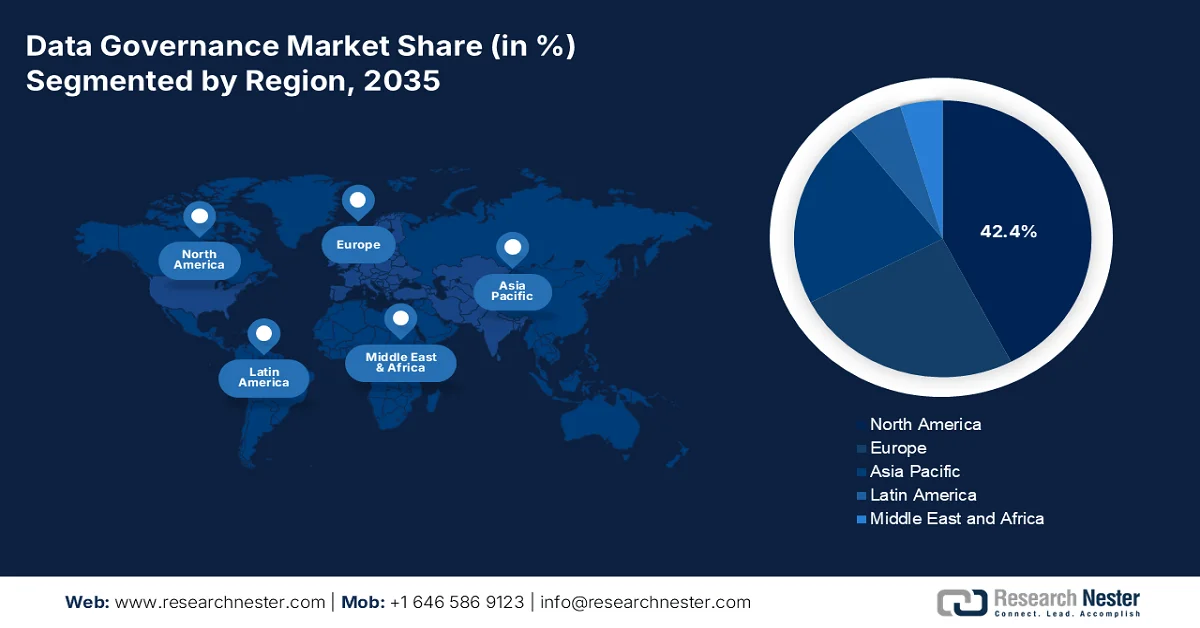

- По прогнозам, к 2035 году рынок управления данными в Северной Америке займет 42,4% рынка, чему способствуют строгие правила защиты конфиденциальности, растущее внедрение искусственного интеллекта и федеральные требования к использованию облачных технологий.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 15,5%, чему будут способствовать законы о национальном регулировании использования данных, цифровизация трансграничной торговли и ускоренное внедрение искусственного интеллекта.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент крупных предприятий займет 62,5% рынка, чему будут способствовать сложные требования нормативного соответствия, трансграничные потоки данных и необходимость централизованного обеспечения соблюдения политик в различных бизнес-подразделениях.

- В период с 2026 по 2035 год облачный сегмент в режиме развертывания набирает значительную популярность, чему способствуют инструменты управления, разработанные специально для ИИ, и архитектуры обработки данных.

Основные тенденции роста:

- инвестиции ЕС в экономику данных

- Финансирование кибербезопасности и защита критической инфраструктуры

Основные проблемы:

- Высокая сложность реализации

- Сопротивление внедрению со стороны пользователей

Ключевые игроки: Informatica (США), Microsoft (США), IBM (США), SAP (Германия), Oracle (США), Collibra (Бельгия), Alation (США), Talend (США), TIBCO Software (США), Atacama (Канада), Hitachi Vantara (Япония), NEC Corporation (Япония), Samsung SDS (Южная Корея), Infosys (Индия), Wipro (Индия), Tata Consultancy Services (Индия), Orion Governance (США), Witboost (Италия), OneTrust (США), DataGalaxy (Франция).

Глобальный Управление данными Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 5,6 млрд долларов США.

- Размер рынка в 2026 году: 6,7 млрд долларов США.

- Прогнозируемый объем рынка: 38,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 21,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (42,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония

- Развивающиеся страны: Индия, Южная Корея, Бразилия, Индонезия, Мексика

Last updated on : 6 April, 2026

Рынок управления данными: факторы роста и проблемы

Факторы роста

- Инвестиции ЕС в экономику данных: В отчете Европейской комиссии за июль 2024 года указывается, что стратегия в области данных подкреплена масштабным финансированием и нормативными актами, включая Закон об управлении данными и Программу «Цифровая Европа», в рамках которых на развитие цифрового потенциала выделено 8,1 млрд долларов США. Эти инициативы способствуют быстрому внедрению предприятиями структурированных механизмов обмена данными, главным образом в таких секторах, как здравоохранение, энергетика и производство. Данные Европейского политического центра за май 2023 года показывают, что экономика данных достигла 895 млрд долларов США, что оказывает прямое давление на предприятия с целью внедрения систем управления, обеспечивающих соответствие требованиям, отслеживаемость и трансграничную переносимость данных. Государственные программы финансирования также поддерживают пространства данных, требующие стандартизированных протоколов управления. По мере ужесточения контроля организации инвестируют в инструменты управления, которые поддерживают аудит и управление согласием. Эта среда расходов, обусловленная регулированием, позиционирует управление как необходимый операционный уровень, а не как дискреционную инвестицию.

- Финансирование кибербезопасности и защита критической инфраструктуры: государственные бюджеты на кибербезопасность все чаще привязываются к требованиям управления данными. Согласно данным Белого дома за март 2023 года, бюджет Агентства по кибербезопасности и защите инфраструктуры (CIRSA) в 2024 году превысил 3,1 миллиарда долларов США, сосредоточившись на обеспечении безопасности потоков данных в 16 секторах критической инфраструктуры. Эти сектора, включая энергетику, здравоохранение и финансовые услуги, зависят от структурированного управления данными для управления рисками, обеспечения целостности данных и поддержки реагирования на инциденты. Инструменты управления развертываются для обеспечения классификации, контроля доступа и аудиторских следов в рамках архитектуры «нулевого доверия». Кроме того, государственные контракты все чаще предусматривают возможности управления, соответствующие стандартам NIST. Эта связь между финансированием кибербезопасности и надзором за данными расширяет спрос предприятий на интегрированные решения в области управления, которые поддерживают устойчивость и соответствие нормативным требованиям.

- Инвестиции в управление данными в сфере обороны и разведки: Военные ведомства значительно увеличивают расходы на управление данными и их регулирование для поддержки систем разведки, наблюдения и принятия решений. Согласно данным Европейского парламента за апрель 2025 года, Министерство обороны США выделило более 1,8 миллиарда долларов на инициативы, связанные с данными и искусственным интеллектом, в рамках программ Объединенного центра искусственного интеллекта и Главного директора по данным. Эти инвестиции требуют строгих механизмов управления для обработки конфиденциальных данных, обеспечения безопасности и проведения аналитики в режиме реального времени. Стратегии обороны в отношении данных подчеркивают совместимость между системами союзников, что еще больше усложняет управление. Более того, подрядчики и поставщики технологий должны соблюдать строгие стандарты данных, что стимулирует внедрение передовых инструментов управления. Это представляет собой важный фактор спроса на рынке, поскольку оборонные расходы отдают приоритет безопасным, масштабируемым и соответствующим требованиям экосистемам данных.

Проблемы

- Высокая сложность внедрения: Новые игроки на рынке обнаруживают, что клиенты недооценивают технические достижения, необходимые для развертывания, что приводит к задержкам проектов и спорам по поводу платежей. Ведущие компании сталкиваются с трудностями в широком внедрении, поскольку у организаций отсутствует зрелая система управления до начала внедрения. Платформа требует глубокой настройки моделирования и зрелой системы управления, которой большинство средних предприятий не обладают. Стоимость лицензирования плюс необходимая консультационная поддержка делают решения доступными в основном для крупных предприятий, создавая значительный барьер для новых поставщиков, ориентированных на сегмент МСП. Без готовых решений или масштабируемых предложений новые участники рынка не могут эффективно конкурировать.

- Сопротивление пользователей внедрению: даже технически превосходные решения терпят неудачу, когда бизнес-пользователи отвергают новые рабочие процессы. Интерфейс, ориентированный на управление данными, создан для специалистов в этой области, а не всегда для потребителей данных, из-за чего аналитики и инженеры считают платформу жесткой и громоздкой. Без культуры, основанной на данных, включая четкое распределение ответственности, управление и подотчетность, даже лучшие в своем классе инструменты становятся бесполезными. Новым игрокам необходимо вкладывать значительные средства в управление изменениями, обучение на основе ролей и интуитивно понятный дизайн пользовательского интерфейса. Появление облегченных альтернатив демонстрирует, что современные пользователи требуют пользовательского опыта потребительского уровня, а не интерфейсов, ориентированных на соответствие требованиям.

Размер и прогноз рынка управления данными:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

21,2% |

|

Базовый размер рынка (2025 год) |

5,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

38,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка управления данными:

Анализ сегментов по размеру предприятия

В сегменте крупных предприятий подсегмент крупных компаний доминирует на рынке управления данными и, как ожидается, к концу 2035 года займет долю в 62,5%. Этот сегмент обусловлен сложным соблюдением нормативных требований, трансграничными потоками данных и необходимостью централизованного контроля за соблюдением политик в различных бизнес-подразделениях. Крупные предприятия сталкиваются со строгими требованиями к аудиту в соответствии с такими законами, как GDPR, CCPA и отраслевыми нормативными актами. Кроме того, федеральные подрядчики и крупные поставщики сообщили о росте числа обязательных аудитов управления данными по сравнению с предыдущим периодом. Это давление вынуждает крупные предприятия инвестировать в автоматизированное управление метаданными, отслеживание происхождения данных и управление доступом на основе ролей. Они работают в гибридных средах, сочетая устаревшие системы и облачные хранилища данных, что требует решений корпоративного уровня.

Анализ сегментов режимов развертывания

В рамках режима развертывания облачный сегмент является движущей силой рынка. Организации предпочитают облачное управление данными благодаря его масштабируемости, сбору метаданных в реальном времени и бесшовной интеграции с хранилищами данных и конвейерами ИИ на AWS, Azure и Google Cloud. Переход к гибридной и мультиоблачной архитектуре ускорился из-за удаленной работы и цифровой трансформации. Согласно данным Европейской комиссии за март 2026 года, почти 45,2% предприятий используют облачные сервисы. Этот рост отражает более широкую тенденцию в корпоративном секторе, где облачное управление данными снижает накладные расходы на инфраструктуру и обеспечивает автоматизированное применение политик в распределенных средах данных. Хотя внедрение облачных технологий стремительно растет, это в основном обусловлено инструментами управления данными, разработанными специально для ИИ, и архитектурами Data Fabric.

Анализ сегментов источников данных

Неструктурированные данные, включая электронную почту, документы, изображения, видео и контент социальных сетей, стали ведущим сегментом рынка благодаря взрывному росту искусственного интеллекта и больших языковых моделей. Неструктурированный контент не имеет предопределенных схем, что значительно усложняет отслеживание происхождения данных и обеспечение соответствия требованиям. Организации быстро расширяют свои усилия по управлению неструктурированными источниками, в том числе и в связи с требованиями к прозрачности данных для обучения ИИ. Согласно данным NLM за октябрь 2023 года, 80% медицинских данных являются неструктурированными. Этот рост объясняется автоматизированной обработкой документов, видеонаблюдением, хранением данных и наборами данных для обучения больших языковых моделей. Производители отдают приоритет классификации на основе ИИ, обнаружению конфиденциальных данных и автоматической разметке политик для неструктурированного контента.

Наш углубленный анализ рынка управления данными включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Режим развертывания |

|

Размер предприятия |

|

Бизнес-функция |

|

Отраслевая вертикаль |

|

Источник данных |

|

Роль конечного пользователя |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок управления данными — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на мировом рынке управления данными и, как ожидается, к концу 2035 года будет занимать региональную долю выручки в 42,4%. Ключевыми факторами являются правила защиты конфиденциальности, внедрение ИИ и федеральные требования к облачным технологиям. США лидируют благодаря системам управления ИИ, разработанным NIST, и соблюдению требований HIPAA, в то время как Канада демонстрирует рост благодаря директиве Казначейства США об автоматизированном принятии решений. Основные тенденции включают автоматизированное обеспечение соблюдения политик, инструменты отслеживания происхождения данных для управления рисками в сфере ИИ и аналитику с сохранением конфиденциальности. Государственные расходы остаются высокими: данные CIO за июнь 2022 года показывают, что почти 1 миллиард долларов США было выделено через программу ARP на фонды модернизации технологий в США. Кроме того, правила трансграничной передачи данных и местный орган по защите данных формируют расширение рынка. Регион остается эталоном инноваций в области управления данными, обусловленных нормативными требованиями.

Ужесточение федеральных требований к стандартизации, прозрачности и безопасности данных стимулирует рынок в США. Согласно данным Белого дома за декабрь 2022 года, в рамках Закона о создании основ для принятия решений на основе фактических данных (Foundations for Evidence-Based Policymaking Act) все 24 ведомства, подпадающие под действие Закона о главных финансовых директорах (Chief Financial Officers Act), создали должности главных директоров по данным (Chief Data Officers) для формализации практики управления данными и управления жизненным циклом данных. Более того, данные ОЭСР за июнь 2025 года показывают, что 90% федеральных ведомств внедрили формальные системы управления данными и управления рисками для усиления защиты данных и обеспечения соответствия нормативным требованиям. Кроме того, федеральные инвестиции в науку о данных и инфраструктуру данных подчеркивают растущую потребность в механизмах управления исследовательскими и общедоступными наборами данных. Эти данные ускоряют внедрение решений по управлению данными по всей территории США, особенно в высокорегулируемых и ресурсоемких секторах.

Эффективные федеральные стратегии в области данных, нормативные акты о защите конфиденциальности и растущая цифровизация государственного сектора стимулируют рынок управления данными в Канаде . По данным Альянса цифровых исследований Канады за 2025 год, к 2024 году насчитывалось более 80 000 открытых наборов данных, что отражает растущий объем государственных данных, требующих стандартизированного управления и контроля качества. Кроме того, федеральные департаменты и агентства внедрили формальные системы управления данными и назначили ответственных за данные, укрепив подотчетность и контроль за данными во всех государственных операциях. Более того, предприятия, собирающие цифровые данные, внедрили структурированные методы управления данными и контроля, что подчеркивает растущее соответствие частного сектора нормативным и операционным стандартам. Эти события свидетельствуют об активном росте и расширении рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке и будет расти со среднегодовым темпом роста в 15,5% в течение анализируемого периода с 2026 по 2035 год. Движущими силами развития региона являются законы о национальных органах по защите данных, цифровизация трансграничной торговли и внедрение искусственного интеллекта. В Китае действуют Закон о защите персональных данных и Закон о безопасности данных, предписывающие проведение местных проверок хранения и управления данными. Закон Индии о защите цифровых персональных данных способствует внедрению автоматизированных систем согласия. Япония продвигает концепцию свободного потока доверенных данных под руководством стран G7. Ключевые тенденции включают автоматизацию классификации, вычислительные процессы, повышающие конфиденциальность, и отраслевое управление. В регионе появляются поддерживаемые правительством «песочницы данных» для проверки совместимости трансграничного управления при одновременном балансе приоритетов национальной безопасности.

Масштабные правительственные инициативы, направленные на интеграцию данных, аналитику и регулирующий надзор, стимулируют развитие рынка управления данными в Китае . Согласно данным WCO News за октябрь 2024 года, платформа Cloud Engine Китайской таможни, которая способствует развитию культуры, основанной на данных, обеспечивая широкий доступ к данным и аналитике, с более чем 3000 активных пользователей, выполняющих более 28 000 анализов в день, привела к выявлению 2917 случаев мошенничества в 2023 году. В поддержку этой возможности Китайская таможня создала централизованное озеро данных, включающее более 15 000 таблиц данных и более 260 миллиардов записей данных, что отражает огромный масштаб структурированных и многоисточниковых данных, подлежащих управлению. Такие разработки демонстрируют сильный акцент Китая на централизованных системах управления данными, аналитике в реальном времени и сценариях использования, ориентированных на правоприменение, что позиционирует страну как быстрорастущий рынок, подпитываемый цифровизацией государственного сектора и строгим регулированием данных.

Расширяющаяся цифровая экономика, крупномасштабная генерация данных и растущее внедрение облачных технологий формируют рынок в Индии . Согласно данным IBEF за январь 2024 года, цифровая экономика Индии достигла 1 триллиона долларов США в 2025 году, чему способствовали более 700 миллионов интернет-пользователей и более миллиарда мобильных устройств, что привело к экспоненциальному росту цифровых транзакций и потребления данных. Кроме того, ожидается, что к 2026 году облачные технологии внесут 8% в ВВП Индии, с потенциальным экономическим эффектом в размере от 310 до 380 миллиардов долларов США, а расходы на публичные облачные сервисы, по прогнозам, будут расти на 27% в год до 2027 года. Этот всплеск цифровой активности стимулирует расширение инфраструктуры: ожидается, что рынок центров обработки данных в Индии достигнет 7,44 миллиарда долларов США в 2023 году и продолжит значительно расти, наряду с увеличением мощностей и строительством новых объектов, что будет способствовать росту рынка.

Ключевые факторы цифровой инфраструктуры и экономические факторы, поддерживающие рынок (2024 г.)

Категория | Ключевые данные |

Макроэкономический рост | Ожидается, что к 2047 году ВВП достигнет 26 триллионов долларов США. |

Цифровое население | 1,64 миллиарда пользователей цифровых технологий; более 700 миллионов пользователей интернета; более 1 миллиарда мобильных телефонов. |

Цифровая экономика | Рост с 200 миллиардов долларов США (2017-18 гг.) до 1 триллиона долларов США к 2025 году. |

Использование мобильных данных | Индия занимает первое место в мире по потреблению мобильного интернета (2022 год). |

Рост рынка облачных технологий | К 2026 году облачные технологии будут составлять 8% ВВП; их влияние составит от 310 до 380 миллиардов долларов США. |

Инвестиции в облачные технологии | Ожидается ежегодный рост на 25–30%, достигнув 18,5 млрд долларов США. |

Расширение публичного облака | Ожидаемый среднегодовой темп роста: 27% (с 2022 года). |

Размер рынка центров обработки данных | 7,44 млрд долларов США (2023 г.); прогнозируется сильный рост. |

Мощность центров обработки данных | 637 МВт (2022 г.) → 1015 МВт к 2025 г. |

Количество центров обработки данных | 138 (2022); +45 новых центров к 2025 году |

Рост отрасли | Ожидается, что к 2027 году объем рынка достигнет 10,09 млрд долларов США. |

Правительственные инициативы | Цифровая Индия (DigiLocker, UMANG, электронное здравоохранение, цифровые финансы) |

Занятость и инновации | 14 миллионов рабочих мест благодаря облачным технологиям к 2026 году |

Источник: IBEF, январь 2024 г.

Анализ европейского рынка

Европейский рынок медицинских данных определяется строгими нормативными требованиями и трансграничным обменом данными в сфере здравоохранения. Регламент Европейского агентства по лекарственным средствам (EMA) требует наличия совместимых систем управления данными в разных государствах-членах. Ключевые тенденции включают автоматизированное управление согласием, синтетические данные для исследований и схемы альтруизма данных. Германия лидирует в области промышленных площадок данных, в то время как Франция отдает приоритет суверенному управлению облачными ресурсами. Государственное финансирование продолжает уделять приоритетное внимание созданию безопасных инфраструктур обмена данными, особенно для трансграничных клинических испытаний и эпидемиологического надзора. Технологии повышения конфиденциальности, такие как федеративное обучение и дифференциальная конфиденциальность, интегрируются в национальные планы управления для соблюдения принципов минимизации данных GDPR. Кроме того, появляются государственно-частные партнерства для стандартизации управления метаданными и отслеживания происхождения данных в разрозненном цифровом пространстве Европы.

Строгие нормативные рамки, цифровизация промышленности и активная государственная поддержка инициатив в области данных формируют рынок управления данными в Германии . Данные ОЭСР за 2024 год показывают, что более 70% предприятий в Германии внедрили цифровые методы управления структурированными данными и практики управления ими в рамках своих стратегий цифровой трансформации. Кроме того, в федеральных учреждениях увеличилось количество проверок на соответствие требованиям защиты данных, что подтверждает необходимость надежных систем управления, соответствующих GDPR. Более того, данные Европейского парламента за декабрь 2025 года показывают, что в рамках инициативы GAIA-X, поддерживаемой правительством и Европейской комиссией, к 2024 году более 300 организаций приняли участие в создании безопасных, стандартизированных экосистем данных, уделяя особое внимание совместимости и суверенному управлению данными. Эти события позиционируют Германию как ключевой европейский центр внедрения передовых методов управления данными.

Увеличение объемов общедоступных данных и усиление регуляторного контроля в отношении защиты данных стимулируют развитие рынка в Великобритании . Например, данные Британской геологической службы за март 2026 года показывают, что ее наборы данных Geology 50,000 обеспечивают 99% охвата геологических данных по всей Великобритании, что подчеркивает масштаб и сложность структурированных общедоступных наборов данных, требующих постоянного управления и обновления. В то же время, регуляторный спрос усиливается: данные Управления комиссара по информации (ICO) за февраль 2026 года показали, что количество жалоб на нарушение защиты данных выросло с более чем 40 000 в 2024/2025 годах до 66 000 в 2025/2026 годах, а прогнозы на конец года достигнут 75 000, что свидетельствует о растущей осведомленности общественности и усилении давления со стороны правоохранительных органов. В совокупности эти данные демонстрируют стимулирующее развитие рынка.

Ключевые игроки рынка управления данными:

- Informática (US)

- Microsoft (США)

- IBM (США)

- SAP (Германия)

- Oracle (США)

- Collibra (Бельгия)

- Alation (США)

- Talend (США)

- TIBCO Software (США)

- Атакама (Канада)

- Hitachi Vantara (Япония)

- Корпорация NEC (Япония)

- Samsung SDS (Южная Корея)

- Infosys (Индия)

- Wipro (Индия)

- Tata Consultancy Services (Индия)

- Управление Орионом (США)

- Witboost (Италия)

- OneTrust (США)

- DataGalaxy (Франция)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Informatica — ведущий игрок на рынке управления данными, предлагающий комплексное облачное решение для интеллектуального управления данными на основе искусственного интеллекта. Компания продвинула рынок, внедрив в свою платформу автоматическое сканирование метаданных о происхождении данных и обеспечение соблюдения политик. Стратегическая ориентация Informatica на облачное управление позволяет организациям объединять разрозненные данные в гибридных средах.

- Компания Microsoft стремительно расширила свое присутствие на рынке благодаря Microsoft Purview, унифицированному решению для управления данными и рисками. Компания использует глубокую интеграцию с Microsoft Azure, Microsoft 365 и Power BI для автоматизированного поиска, классификации и отслеживания происхождения данных в облачных и локальных системах. В 2024 году выручка компании составила 245 миллиардов долларов США.

- IBM выходит на рынок управления данными с помощью своего каталога знаний IBM Knowledge Catalog и возможностей искусственного интеллекта Watson. Компания фокусируется на активном управлении метаданными и автоматизированном применении политик, чтобы помочь предприятиям создавать надежные конвейеры искусственного интеллекта и аналитики. Стратегические инициативы IBM включают интеграцию управления данными с решениями по обеспечению конфиденциальности данных. В 2025 году компания продемонстрировала рост на 6% по сравнению с предыдущим годом.

- SAP конкурирует на рынке управления данными в основном через SAP Master Data Governance и SAP Data Intelligence. Компания ориентируется на крупные предприятия, использующие ERP-системы SAP, предлагая специализированное управление финансовыми данными, данными о клиентах и поставщиках. Стратегическая инициатива SAP включает в себя внедрение управления данными в платформу бизнес-технологий для мониторинга качества данных в режиме реального времени.

- Oracle предлагает на рынке мощные возможности благодаря Oracle Enterprise Metadata Management и Oracle Cloud Infrastructure Data Catalog. Компания делает акцент на автоматизированном сборе метаданных, отслеживании происхождения данных и их классификации для поддержки управляемых озер и хранилищ данных. Стратегическая инициатива Oracle включает интеграцию управления с ее автономными базами данных и сервисами ИИ/машинного обучения, что обеспечивает доступ и аудит на основе политик.

Вот список ключевых игроков, работающих на мировом рынке:

Рынок управления данными отличается высокой конкуренцией и обусловлен жесткими нормативными актами, такими как GDPR и CCPA, а также необходимостью в данных, готовых к использованию ИИ. Ключевые игроки из США доминируют, а Европа и Азиатско-Тихоокеанский регион быстро наращивают свои позиции благодаря специализированным решениям. Стратегические инициативы включают интеграцию ИИ и машинного обучения для автоматизированного поиска данных, отслеживания происхождения и управления качеством. Крупные поставщики также расширяются за счет приобретений и совершенствования облачных платформ. Партнерства с крупными облачными провайдерами распространены для повышения масштабируемости. Тем временем компании из Южной Кореи, Японии и Австралии сосредоточены на отраслевом управлении данными, а индийские игроки предлагают экономически эффективные управляемые услуги наряду с разработкой продуктов. Например, в июне 2025 года Collibra объявила о приобретении Raito, компании, специализирующейся на управлении доступом к данным.

Обзор корпоративного рынка управления данными:

Последние события

- В сентябре 2025 года компания Witboost объявляет о запуске своего решения Computational Governance — инновационного инструмента, предназначенного для управления данными в масштабах предприятия, обеспечения соблюдения стандартов, ускорения развертывания и гарантирования сквозного соответствия требованиям.

- В мае 2025 года компания OneTrust анонсировала свое решение для управления использованием данных (Data Use Governance), представляющее собой первый в отрасли набор возможностей, призванных устранить разрыв между традиционным управлением данными и требованиями к соблюдению нормативных требований в режиме реального времени, предъявляемыми искусственным интеллектом.

- В мае 2025 года компания DataGalaxy объявила о запуске своей платформы управления ценностью данных и ИИ нового поколения на саммите Gartner Data & Analytics Summit 2025 в Лондоне. Это инновационное решение переосмысливает управление корпоративными данными в эпоху трансформации, связанной с ИИ.

- Report ID: 8501

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.