Перспективы рынка клееной древесины:

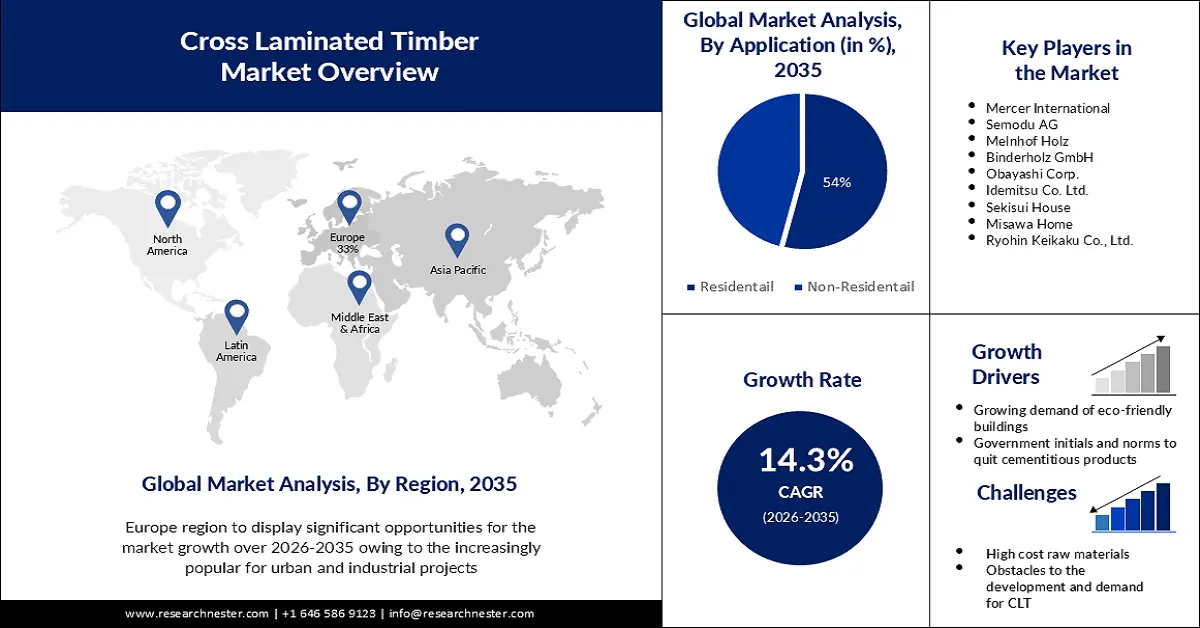

Объём рынка клееной древесины с перекрестным расположением волокон в 2025 году превысил 1,62 млрд долларов США и, как ожидается, к 2035 году превысит 6,17 млрд долларов США, что соответствует среднегодовому темпу роста более 14,3% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка клееной древесины с перекрестным расположением волокон оценивается в 1,83 млрд долларов США.

Ожидается, что рост рынка будет обусловлен растущей потребностью в кросс-ламинированных таймерах для борьбы с растущим загрязнением окружающей среды во всем мире. Использование CLT способствует сокращению выбросов углерода в процессе строительства и стимулирует использование возобновляемых ресурсов. Вклад каждого вида возобновляемой энергии в общее потребление первичной энергии в США в 2022 году составил 13,1% от общего объема энергии, полученной из возобновляемых источников. Таким образом, растущий спрос на возобновляемые источники также является движущей силой роста рынка.

Клееная древесина, обычно производимая из древесины, заготавливаемой с соблюдением принципов устойчивого развития, является экологически чистым строительным материалом. Около 39% годовых выбросов CO2 в мире приходится на строительную среду. На строительную деятельность приходится около 26% от общего объема выбросов ежегодно, а на развитие инфраструктуры, материалов и строительство (часто называемое «включенным углеродом») приходится еще около 12% от общего объема выбросов ежегодно. Таким образом, внедрение CLT-панелей является важным фактором роста для развития рынка, поскольку они способствуют сокращению выбросов парниковых газов на протяжении всего процесса строительства и стимулируют использование возобновляемых источников энергии.

Ключ Поперечно-клееная древесина Сводка рыночной аналитики:

Региональные особенности:

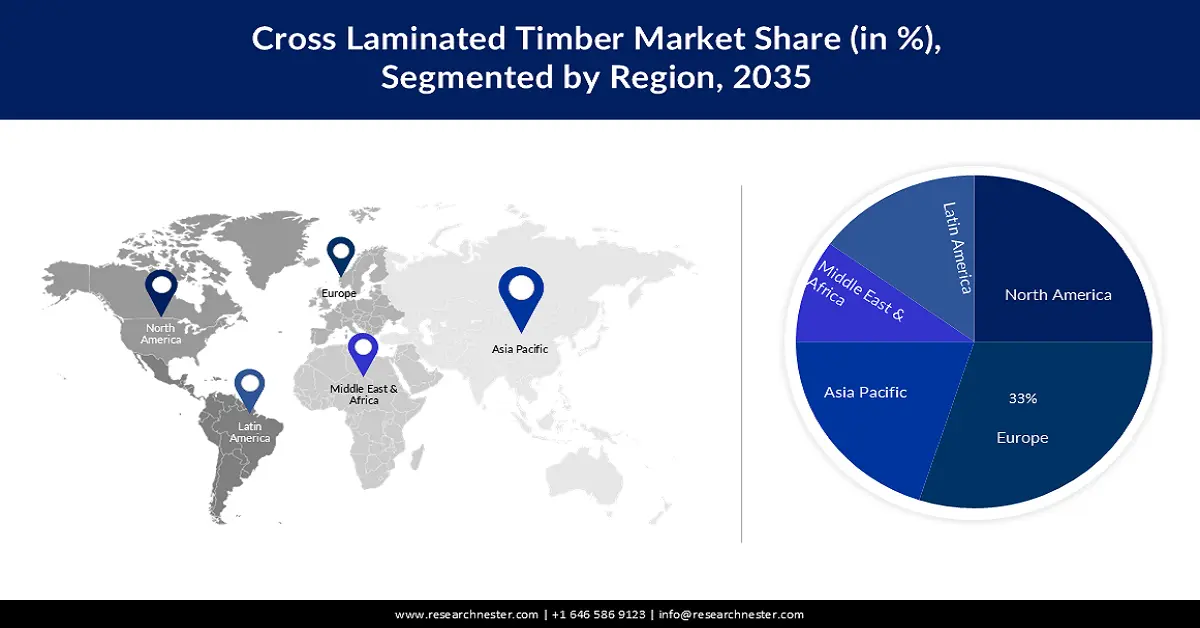

- К 2035 году доля европейского рынка клееной древесины составит более 33%, что обусловлено богатой историей деревянного строительства, строгими строительными нормами и принципами устойчивого развития.

- К 2035 году доля рынка Северной Америки составит 26%, что обусловлено спросом на сейсмостойкие и огнестойкие строительные материалы в условиях изменения климата.

Анализ сегмента:

- Ожидается, что к 2035 году доля нежилого сегмента на рынке клееной древесины составит 54%, что обусловлено спросом на экологичные конструкции и соблюдением нормативных требований при строительстве крупных объектов.

- Ожидается, что доля строительного сегмента на рынке клееной древесины составит 52% к 2035 году благодаря росту объемов строительства в мире и спросу на экологичное жилье.

Основные тенденции роста:

- Растущий спрос на экологичные здания

- Продолжающийся рост строительства в соответствии с трендом

Основные проблемы:

- Ограниченное количество отраслей конечного потребления на рынке клееной древесины

- Огнестойкость и влагостойкость могут стать препятствием для роста рынка

Ключевые игроки:Stora Enso Oyj, Binderholz GmbH, KLH Massivholz GmbH, Mayr-Melnhof Holz Holding AG, Hasslacher Holding GmbH, Structurlam Mass Timber Corporation, Nordic Structures, XLam Limited, Sterling Lumber Company, Theurl Holzindustrie GmbH.

Глобальный Поперечно-клееная древесина Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 1,62 млрд долларов США

- Объём рынка в 2026 году: 1,83 млрд долларов США

- Прогнозируемый объём рынка: 6,17 млрд долларов США к 2035 году

- Прогнозы роста: 14,3% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Европа (доля 33 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Китай, Япония, Великобритания.

- Развивающиеся страны: Китай, Япония, Индия, Австралия, Бразилия.

Last updated on : 11 September, 2025

Факторы роста и проблемы рынка клееной древесины:

Драйверы роста

- Растущий спрос на экологичные здания : быстрое распространение клееной древесины в домашних условиях будет обусловлено растущим спросом на более инновационные деревянные жилые здания с большей свободой дизайна и эстетической привлекательностью, такие как многоквартирные дома для нескольких поколений и односемейные дома. Этот спрос на экологичные дома, дружественные природе, стимулирует рост рынка. Ожидается, что сектор экологичного строительства во всем мире сможет сократить потребление энергии примерно на 49% к 2050 году. По сравнению с неэкологичными зданиями, стоимость активов экологичных зданий вырастет примерно на 6%.

- Продолжающийся рост строительства в соответствии с тенденциями: благодаря растущей осведомлённости о преимуществах этого материала, таких как гибкость проектирования, огнестойкость, улучшенные тепловые характеристики, экономическая эффективность и некоторые другие, клеёная древесина становится всё более популярной в строительстве. Кроме того, благодаря замене таких материалов, как сталь или бетон, на CLT, строительство становится всё более энергоэффективным и, соответственно, оказывает меньшее воздействие на окружающую среду. Предприятия также осознали ценность внедрения экологичных методов. Более того, этот спрос подкрепляется использованием экологически чистых и бесшумных методов строительства, сокращением сроков строительства и низкими затратами.

- Растущий спрос на продукцию с «чистой этикеткой» – Потребители проявляют серьезную обеспокоенность целостностью и функциональностью продукции, что является решающим фактором при принятии решения о покупке. Компании могут полагаться на «чистую этикетку» и сертификацию натурального происхождения, подтверждающие подлинность продукта. Наличие этих маркировок дополнительно подтверждает качество сырья, используемого в готовом продукте и поставляемого уполномоченным органом. Производители клееной древесины, инвестирующие в получение такой сертификации, должны ожидать значительного роста спроса.

Проблемы

- Ограниченное число отраслей конечного потребления на рынке клееной древесины с перекрестным расположением слоев. Существует лишь несколько отраслей конечного потребления клееной древесины с перекрестным расположением слоев, и каждая из них имеет свои собственные правила использования древесины. Чтобы соответствовать этим правилам, производители не могут изменять характеристики продукта. Каждая отрасль получает продукцию практически одинакового качества от многих производителей. В результате на рынке клееной древесины отсутствует возможность дифференциации продукции, что существенно затрудняет международное развитие отрасли.

- Огнестойкость и влагостойкость могут стать препятствием для роста рынка

- Высокая начальная стоимость клееной древесины может сдерживать рост рынка

Размер и прогноз рынка клееной древесины:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

14,3% |

|

Размер рынка базового года (2025) |

1,62 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

6,17 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка клееной древесины:

Анализ сегмента приложения

Ожидается, что нежилой сегмент рынка клееной древесины будет занимать наибольшую долю в 54% к концу 2035 года. Строительство зданий оказывает влияние на окружающую среду, включая использование воды и электроэнергии. Клееная древесина пользуется большим спросом у строительных компаний для нежилых помещений из-за ее механических, жестких и косметических преимуществ. Благодаря преимуществам в дизайне и соблюдению экологических требований, предъявляемых к офисному, общественному, институциональному и гостиничному сегментам, нежилая строительная отрасль обеспечивает большие перспективы для клееной древесины. Стоимость нежилого строительства, завершенного в Соединенных Штатах в 2027 году, по прогнозам, составит около 646 миллиардов долларов США на основе запланированного развития строительства в течение следующих нескольких лет. В результате, нежилой сектор обеспечивает огромные перспективы и, вероятно, будет составлять значительную часть будущего рынка.

Анализ сегмента конечного использования

Ожидается, что доля рынка клееной древесины для структурного сегмента составит 52% в течение прогнозируемого периода. Клееная древесина структурного класса используется в инженерном строительстве. В настоящее время клееная древесина структурного класса в основном используется в коммерческих зданиях. По мере того, как в мире увеличились объемы нового строительства и реставрации, увеличилось и использование балок перекрытия из твердой древесины. Отрасль также стимулируется растущим спросом на экологичное жилье. Гибкость проектирования, тепловые свойства, огнестойкость, акустические характеристики и сейсмостойкость являются преимуществами клееной древесины структурного типа. При оценке зданий, их применения и целей архитектурная адаптивность имеет решающее значение, учитывая то, как меняется рынок жилья. Она позволяет увеличивать пролеты и уменьшать количество внутренних опорных компонентов по сравнению со стальными и бетонными конструкциями; это может быть достигнуто за счет утолщения панели. Все эти факторы стимулируют рост сегмента.

Наш углубленный анализ рынка клееной древесины включает следующие сегменты:

Приложение |

|

Слой |

|

Структура |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка клееной древесины:

Обзор европейского рынка

К 2035 году доля европейского рынка клееной древесины в общем объеме продаж достигла 33%. Использование CLT в городских и промышленных проектах в этом регионе становится всё более популярным благодаря богатой истории деревянного строительства, строгим строительным нормам и акценту на устойчивые методы. Более того, рост рынка клееной древесины в Европе стимулируется обязательствами ЕС по сокращению выбросов CO2 и повышению устойчивости зданий. Например, количество квартир в жилых домах Италии выросло примерно на 3% в первом квартале 2022 года, что представляет собой небольшой рост по сравнению с предыдущим кварталом.

Обзор рынка Северной Америки

Ожидается, что доля североамериканского рынка клееной древесины составит 26% в прогнозируемый период. Способность клееной древесины выдерживать землетрясения и пожары является основным драйвером рынка в Северной Америке. Согласно финансируемому NOAA исследованию 2021 года, изменение климата оказалось основным фактором роста числа пожаров, связанных с погодными условиями на западе США. Следовательно, ожидается, что клееная древесина будет использоваться в строительстве. Спрос со стороны Соединенных Штатов доминирует на североамериканском рынке клееной древесины. Также прогнозируется сильный рост в канадской и мексиканской отраслях промышленности, применяющих клееную древесину, что откроет возможности для роста спроса на товары CLT в регионе. Однако в этом регионе было принято несколько законов, касающихся изделий из древесины, что может препятствовать расширению рынка клееной древесины.

Участники рынка клееной древесины:

- Стора Энсо

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Мерсер Интернешнл

- Semodu AG

- Мельнхоф Хольц

- Биндерхольц ГмбХ

Последние события

- В октябре 2022 года компания Stora Enso Oyj открыла в Чехии (Европа) новую производственную площадку по производству клееной древесины CLT (клееной клееной древесины) с расчетной годовой производительностью 120 000 м³. Расширение позволило компании усилить свое присутствие на конкурентном рынке.

- 15 июня 2023 года компания Mercer Mass Timber , производитель современных низкоуглеродных строительных материалов из древесины и дочерняя компания Mercer International Inc., объявила о завершении сделки по приобретению Structurlam Mass Timber Corporation и ее дочерних компаний, а именно Structurlam GmbH и Structurlam GmbH, ее материнской компанией Mercer International.

- Report ID: 5342

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.