Обзор рынка программного обеспечения для строительной отрасли:

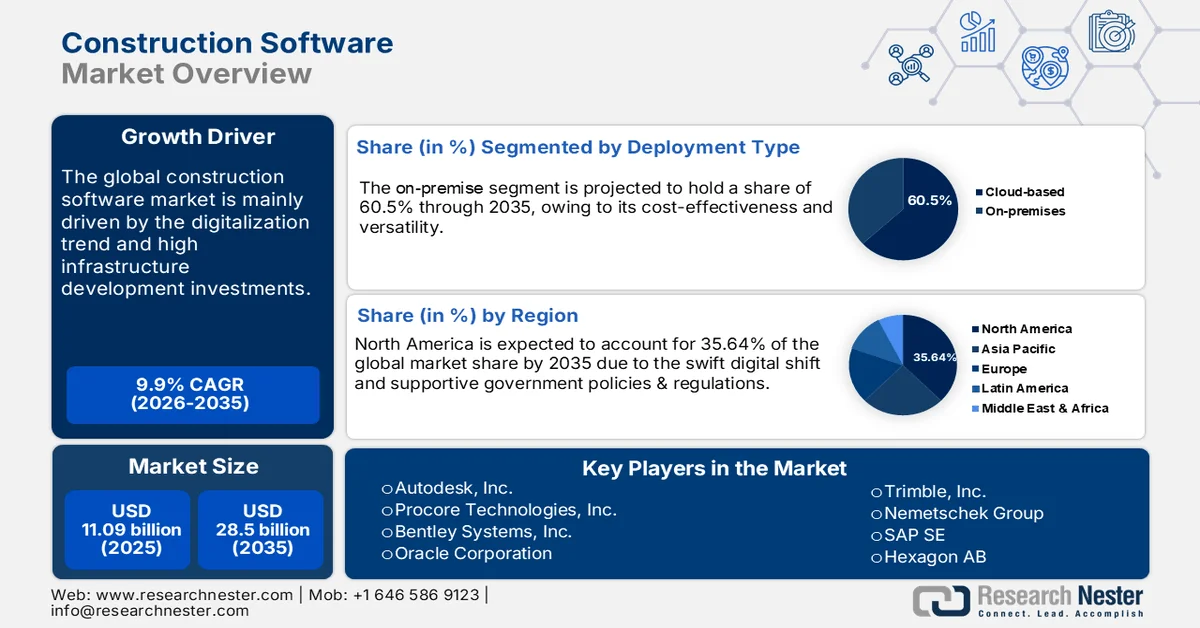

Объем рынка программного обеспечения для строительства в 2025 году оценивался в 11,09 млрд долларов США и, как ожидается, достигнет 28,5 млрд долларов США к 2035 году, увеличиваясь примерно на 9,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли программного обеспечения для строительства оценивался в 12,08 млрд долларов США.

Цифровая трансформация в строительных проектах стимулирует рост рынка строительного программного обеспечения, поскольку традиционное планирование и выполнение проектных работ осуществлялось на бумаге, а теперь перешло в цифровую среду, где современное программное обеспечение используется для проектирования зданий и интерьеров. Строители и девелоперы сосредотачиваются на эффективности и производительности, и программное обеспечение играет жизненно важную роль в максимизации эффективности и планирования проектов. Программное обеспечение также способно снизить нагрузку на ручной труд за счет автоматизации и делегирования задач работникам, обеспечивая эффективное распределение задач без надзора со стороны руководителей проектов. Рост числа строительных проектов в развивающихся регионах усиливает рост рынка строительного программного обеспечения, поскольку эти регионы сталкиваются с нехваткой квалифицированных специалистов в области планирования и выполнения работ. Низкий уровень квалификации работников требует внедрения программного обеспечения, которое может эффективно управлять проектированием и планированием проекта и сокращать задержки в его реализации.

Ключ Программное обеспечение для строительства Сводка рыночной аналитики:

Основные региональные особенности:

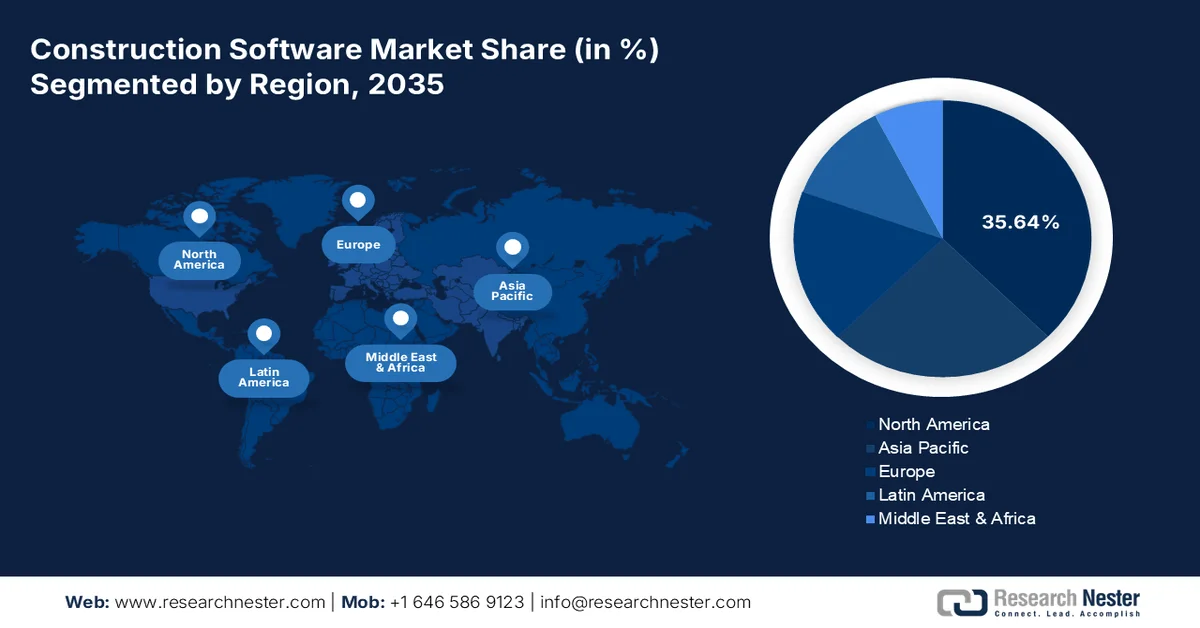

- По прогнозам, к 2035 году на Северную Америку будет приходиться 35,64% рынка программного обеспечения для строительства, чему будет способствовать рост числа проектов жилищного строительства, направленных на решение проблемы нехватки жилья.

- Ожидается, что к 2035 году доля Азиатско-Тихоокеанского региона составит 27,97%, чему способствуют быстрый рост населения и растущий спрос на интеллектуальное и устойчивое развитие инфраструктуры.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент локального развертывания займет 60,55% рынка программного обеспечения для строительной отрасли, чему будут способствовать организации, стремящиеся к большему контролю над конфиденциальными данными об инфраструктуре и улучшению управления кибербезопасностью.

- Ожидается, что к 2035 году доля сегмента малых и средних предприятий достигнет 55,28%, чему будет способствовать рост государственных инвестиций, направленных на поддержку малых и средних предприятий во внедрении цифровых технологий и повышении операционной эффективности.

Основные тенденции роста:

- Растущая сложность строительных проектов

- Давление со стороны стоимости и сроков подталкивает к повышению эффективности цифровых технологий.

Основные проблемы:

- Низкий уровень внедрения наблюдается в малых фирмах.

- Безопасность данных

Ключевые игроки: Procore Technologies Inc (США), ConstructConnect (США), Odoo (Бельгия), CoConstruct (Швейцария), Sage Group plc (США), Autodesk Inc (США), Oracle (США)

Глобальный Программное обеспечение для строительства Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 11,09 млрд долларов США.

- Размер рынка в 2026 году: 12,08 млрд долларов США.

- Прогнозируемый объем рынка: 28,5 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (35,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Великобритания, Япония

- Развивающиеся страны: Индия, Южная Корея, Австралия, Канада, Сингапур

Last updated on : 12 March, 2026

Рынок программного обеспечения для строительной отрасли: факторы роста и проблемы

Факторы роста

- Растущая сложность строительных проектов : Современные строительные проекты включают в себя большое количество заинтересованных сторон, различные проекты и сложности, где программное обеспечение упрощает рабочие процессы. Строительное программное обеспечение может планировать и централизовать коммуникации, а также обмениваться данными между командами для повышения контроля над проектом и снижения количества ошибок. Растущая сложность соблюдения требований и протоколов в строительных проектах представляет собой серьезную угрозу для успешного завершения, и это программное обеспечение может быть использовано для поддержания этических норм проекта и соблюдения должной осмотрительности. Согласно отчету Европейской комиссии «Цифровизация в строительстве 2024: статус», планирование, оценка и контроль являются одними из основных способов применения строительного программного обеспечения, повышающих эффективность.

- Давление со стороны затрат и сроков подталкивает к внедрению цифровых технологий: строительные проекты подвержены перерасходу средств и задержкам в завершении из-за различных факторов, таких как цены на материалы, нехватка рабочей силы и закупка сложных материалов. Строительное программное обеспечение может помочь строителям повысить эффективность в условиях сжатых сроков и поддерживать эффективность на протяжении всего проекта. Согласно отчету RICS «Цифровизация в строительстве 2024», около 12% строительных проектов используют цифровые инструменты при разработке новых проектов, что демонстрирует внедрение программного обеспечения для управления бюджетами и сроками. Программное обеспечение может легко оценивать и прогнозировать стоимость завершения проекта и корректировать сроки, повышая эффективность работы сотрудников.

- Дистанционный мониторинг хода проекта: Большинство строительных компаний работают за рубежом, что создает нагрузку на координацию и надзор на местах. Строительное программное обеспечение обеспечивает дистанционный мониторинг работ с возможностью просмотра информации в режиме реального времени, повышая контроль и надзор за проектом. Кроме того, программное обеспечение обеспечивает точность выполнения работ и улучшает коммуникацию для более эффективного управления проектом. Согласно статистике Евростата «Онлайн-совещания и удаленный доступ к ресурсам предприятий», в 2024 году 65% сотрудников предприятий в ЕС получили удаленный доступ для обеспечения постоянного обновления информации и контроля за работой сотрудников в режиме реального времени. Сильная ориентация программного обеспечения на улучшение рабочих процессов и сокращение расхождений в проектах способствует расширению его использования в строительстве.

Проблемы

- Низкий уровень внедрения наблюдается в малых фирмах: небольшие строительные компании и традиционные фирмы часто сопротивляются внедрению строительного программного обеспечения из-за сложности операций и факторов стоимости. Для традиционных фирм стоимость может быть проблемой, поскольку они работают с низкими затратами и не имеют большого штата сотрудников, что приводит к снижению внедрения строительного программного обеспечения. Кроме того, фирмы на развивающихся рынках не сталкиваются с большим спросом на проекты, что еще больше снижает внедрение программного обеспечения.

- Безопасность данных: Большинство программного обеспечения для строительства использует облачные системы, которые подвержены киберугрозам и рискам безопасности, что может задержать начало и выполнение проекта. Строительные компании работают со сложными и критически важными данными, включая проекты, контракты и финансовую информацию, что делает их крайне чувствительными к этой информации. Для снижения таких рисков традиционные компании ограничивают внедрение программного обеспечения для строительства, что приводит к сокращению рынка.

Размер и прогноз рынка программного обеспечения для строительной отрасли:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,9% |

|

Базовый размер рынка (2025 год) |

11,09 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

28,5 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка программного обеспечения для строительства:

Анализ сегментов по типу развертывания

Ожидается, что к концу 2035 года сегмент локальных решений займет 60,55% рынка благодаря максимальному контролю компаний над приложениями, что снижает риски кибербезопасности. Эта модель применима для компаний, работающих с общественной инфраструктурой и содержащих конфиденциальную информацию о проектах и стоимости, что повышает риски безопасности. Локальное программное обеспечение обеспечивает полный контроль над архитектурой серверов и управляет операциями внутри компании. Облачные системы демонстрируют стабильный рост в будущем благодаря сторонней инфраструктуре, которая позволяет разработчикам экономить средства и получать множество инструментов для оценки, мониторинга и выполнения различных операций.

Анализ сегментов по типам предприятий

Ожидается, что к концу 2035 года доля сегмента малых и средних предприятий (МСП) достигнет 55,28% благодаря увеличению государственных инвестиций в МСП с целью внедрения технологий и оптимизации операций. В глобальном масштабе страны ускорили инвестиции в МСП для увеличения производства и создания спроса, который будет способствовать росту ВВП. Растущая финансовая помощь со стороны правительства стимулирует развитие программного обеспечения для строительной отрасли среди МСП, что, в свою очередь, способствует росту сегмента. Крупные предприятия также продемонстрируют значительный рост благодаря крупным капиталовложениям и более высоким операционным расходам, что способствует развитию программного обеспечения для строительной отрасли.

Анализ сегментов строительных типов

Ожидается, что к концу 2035 года коммерческий сегмент займет 37,69% рынка благодаря росту числа больниц, гостиниц и торговых комплексов. Эти строительные проекты включают в себя большое количество заинтересованных сторон и соблюдение нормативных требований, где программное обеспечение для строительства играет чрезвычайно важную роль. Программное обеспечение может улучшить коммуникацию и координацию между персоналом и менеджерами проектов, позволяя им контролировать ход работ и сокращать задержки в проектах. Ожидается также значительный рост жилищного строительства в прогнозируемый период благодаря увеличению населения в регионах, где растет потребность в городской жизни, что стимулирует развитие программного обеспечения для строительства.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегменты | Подсегменты |

Тип развертывания |

|

Тип предприятия |

|

Тип конструкции |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок программного обеспечения для строительства — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу прогнозируемого периода доля рынка в Северной Америке составит 35,64% благодаря росту числа жилищных проектов. В регионе наблюдается рост жилищной нестабильности из-за повышения стоимости жилья и стагнации заработной платы среди малообеспеченных слоев населения, что побуждает правительство строить новые дома и жилые районы для поддержки людей, не имеющих стабильного жилья. Массовое строительство зданий и домов требует сложных проектов и планирования, что обуславливает необходимость использования строительного программного обеспечения для минимизации усилий по планированию и оценке затрат. Рост числа новых домов и жилых комплексов стимулирует расширение рынка строительного программного обеспечения в Северной Америке.

В США активно развивается инфраструктура в сфере здравоохранения и образования, что требует интенсивного использования строительного программного обеспечения для улучшения планирования зданий, сокращения задержек на этапе начала и завершения строительства. Эти здания часто финансируются из государственных источников, поэтому строителям необходимо оптимизировать затраты. Строительное программное обеспечение может помочь минимизировать расходы и поддерживать качество зданий. В регионе также наблюдается нехватка квалифицированной рабочей силы для составления смет и планирования зданий, что еще больше стимулирует расширение рынка в стране.

В Канаде большое внимание уделяется развитию «зеленого» строительства как части концепции устойчивого развития, что позволяет строительным компаниям реализовывать проекты с помощью программного обеспечения, которое оценивает вентиляцию и естественное освещение, чтобы соответствующим образом проектировать интерьеры и минимизировать потребление электроэнергии. Рост населения еще больше стимулирует расширение новых строительных проектов в канадских городах и штатах, где особое внимание уделяется компактным домам, а планирование является критически важным аспектом, способствующим развитию рынка. В феврале 2025 года компания PlanHub Inc. разработала PlanHub 2.0, которая полностью интегрировала программное обеспечение для торгов, проектирования и налаживания связей, оптимизируя рабочий процесс между подрядчиками.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года доля рынка в Азиатско-Тихоокеанском регионе достигнет 27,97% благодаря росту населения. В некоторых странах наблюдается резкий рост и приток населения, что делает экологически устойчивые «умные» здания важными для снижения нагрузки на землю и энергопотребление. Экономически развивающиеся страны отдают приоритет развитию здравоохранения и производственных мощностей, где это программное обеспечение играет огромную роль в строительстве долговечных и хорошо спроектированных зданий. Экономически слабые страны также нуждаются в оптимизации затрат и материалов, поскольку проекты часто имеют низкий бюджет, что приводит к более широкому использованию строительного программного обеспечения. В апреле 2025 года компания Goldon представила Gsite, инструмент для управления строительством, который включает в себя инструменты для совместной работы и контроля затрат на основе искусственного интеллекта, повышающие эффективность строительных проектов.

Индия развивается в сфере инфраструктуры, где строятся новые проекты, включая медицинские учреждения и жилые комплексы. Быстрое развитие страны подстегнуло рост высотных зданий, что, в свою очередь, способствует расширению рынка строительного программного обеспечения. Подрядчики и малые и средние предприятия ускоряют внедрение облачных экосистем, поскольку в стране появляется множество технологических компаний, разрабатывающих новое программное обеспечение для проектировщиков строительных объектов на основе облачных сетей. Эти разработки в Индии способствуют максимальному контролю над проектами и расширению рынка строительного программного обеспечения.

В Китае технологический прогресс играет ключевую роль, и подрядчики полагаются на разработчиков программного обеспечения для создания собственных программных продуктов, повышающих безопасность и защищенность. Спрос на такое программное обеспечение для строительства обусловлен растущим числом государственных зданий и сооружений, где структурное планирование имеет первостепенное значение, что усиливает рынок строительного программного обеспечения. Китай также ускоряет развитие концепции «умного города», где приоритет отдается экологически чистым зданиям. Развитие «умных городов» требует тщательного планирования и реализации, что возможно благодаря строительному программному обеспечению.

Анализ европейского рынка

Ожидается, что европейский рынок займет 27,67% благодаря растущему давлению со стороны правительства на строительство новых домов и объектов общественной инфраструктуры. Развитие инфраструктуры стимулирует расширение рынка программного обеспечения для строительства. Потребность в специализированных больницах и медицинских центрах возрастает по мере старения населения региона, что требует современных медицинских учреждений, где планирование имеет первостепенное значение. Программное обеспечение для строительства позволяет подрядчикам эффективно планировать и проектировать здания, которые являются экологически устойчивыми и обеспечивают естественное освещение, снижая зависимость от электроэнергии. Программное обеспечение также помогает минимизировать затраты на проекты и сократить задержки в их реализации.

Великобритания стремится к развитию «зеленых» зданий, которые тщательно проектируются в соответствии с тенденциями устойчивого развития. «Зеленые» здания строятся с учетом эффективной циркуляции воздуха и проникновения естественного света, что значительно снижает зависимость от энергии. Строительное программное обеспечение обеспечивает возведение зданий в соответствии с требованиями заказчика. Оно также разрабатывает решения на основе искусственного интеллекта для максимального использования естественного освещения и улучшения внутренней среды. Растущее число «умных» городов в стране еще больше способствует росту рынка, поскольку эти города эффективно планируются для обеспечения размещения растущего населения, что требует оптимизированного развития.

Германия также ускорила развитие «умных городов», где строители используют строительное программное обеспечение, способное прогнозировать и анализировать затраты и материалы, оптимизируя расходы и время. В стране растет общественная инфраструктура: правительство строит школы и колледжи, требующие оптимального использования пространства для сокращения отходов и повышения качества зданий. Правительство подчеркивает, что качество зданий требует использования программного обеспечения, которое позволяет руководителям проектов осуществлять непосредственный контроль, повышая качество.

Участники рынка программного обеспечения для строительной отрасли:

- Procore Technologies Inc (США)

- ConstructConnect (США)

- Оду (Бельгия)

- CoCOnstruct (Швейцария)

- Sage Group plc (США)

- Autodesk Inc (США)

- Oracle (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Procore Technologies Inc. — ведущий разработчик программного обеспечения для управления строительством, обеспечивающее связь и координацию между строительными площадками. Это программное обеспечение широко используется генеральными подрядчиками и владельцами объектов для обеспечения эффективного надзора и повышения контроля над проектами.

- ConstructConnect предоставляет программное обеспечение для анализа проектов и сбора информации, которое генерирует заявки на проекты, занимается проектированием, планированием и составлением смет, позволяя менеджерам проектов поддерживать качество в зданиях и обеспечивать строгий контроль за персоналом и сотрудниками.

- Odoo — это ведущий инструмент планирования ресурсов предприятия, который контролирует деятельность в области CRM, продаж, складского учета, бухгалтерского учета и управления персоналом, а также всесторонне поддерживает управление проектами. Программное обеспечение обладает широкими возможностями для оценки стоимости проектов и отслеживания ресурсов.

- CoConstruct, один из ведущих разработчиков программного обеспечения для строительства для малых и средних предприятий, позволяет планировать и распределять задачи. Программа также обеспечивает связь с клиентами, отслеживание бюджета и контроль затрат. Подрядчики и менеджеры проектов используют это программное обеспечение для снижения физического напряжения при планировании и проектировании.

Ниже приведён список ключевых игроков, работающих на рынке:

Ожидается, что в течение прогнозируемого периода игроки, работающие на мировом рынке программного обеспечения для строительства, столкнутся с жесткой конкуренцией. Рынок включает в себя как устоявшихся ключевых игроков, так и новых участников. Однако рынок умеренно фрагментирован. Новые участники создают огромную конкуренцию для существующих игроков, не позволяя им получить большую часть выручки. Специализированные производители поддерживают конкурентную среду на рынке. Ключевые игроки рынка получают значительную государственную поддержку в области исследований и инноваций.

Конкурентная среда рынка программного обеспечения для строительства

Последние события

- В январе 2026 года компания Procore приобрела Datagrid, чтобы ускорить внедрение стратегии искусственного интеллекта и обеспечить улучшенную интеграцию данных для клиентов. Интеграция ИИ позволит сократить сложность рабочих процессов и автоматизировать процессы с помощью ИИ.

- В январе 2026 года компания Sage PLC заключила партнерское соглашение с Augusta Labs для развития центров обработки данных, ориентированных на искусственный интеллект. Эти центры позволят клиентам масштабировать свой бизнес и повысить производительность.

- Report ID: 3726

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.