Обзор рынка добавок для бетона:

Объем рынка добавок для бетона в 2025 году оценивался в 20,4 млрд долларов США и, согласно прогнозам, достигнет 47,8 млрд долларов США к концу 2035 года, увеличиваясь на 8,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли добавок для бетона оценивался в 22,2 млрд долларов США.

Мировой спрос на добавки для бетона тесно связан со строительной деятельностью, обновлением инфраструктуры и структурой государственных капитальных затрат. Правительственные данные указывают на устойчивый структурный спрос на проекты с большим количеством бетона в транспортной, жилищной, энергетической и водной инфраструктуре. Согласно отчету Бюро переписи населения США за январь 2026 года, общие строительные расходы в октябре 2025 года достигли 2 175,2 млрд долларов США, что обусловлено проектами государственной инфраструктуры и нежилыми зданиями. Кроме того, данные Министерства транспорта США за февраль 2023 года указывают на то, что на транспорт и инфраструктуру выделено 1,2 трлн долларов США, из которых 550 млрд долларов США направлены на новое строительство и реконструкцию дорог, мостов, портов, систем водоснабжения и общественных зданий — областей применения, где использование добавок является стандартной практикой для соответствия техническим требованиям и долговечности.

Расходы США на строительство

Категория | Октябрь 2025 г. (SAAR, млрд долларов США) | Изменения по сравнению с сентябрем 2025 года. | Изменения по сравнению с октябрем 2024 года. |

Комплексное строительство | 2175,2 | +0,5% (±0,7%) | -1,0% (±1,5%) |

С начала года (первые 10 месяцев) | 1,825.3 | Н/Д | -1,4% (±1,0%) |

Частное строительство | 1651,3 | +0,6% (±0,5%) | Н/Д |

- Жилой | 913.9 | +1,3% (±1,3%) | Н/Д |

- Нежилые помещения | 737.4 | -0,2% (±0,5%) | Н/Д |

Государственное строительство | 524.0 | +0,1% (±1,0%) | Н/Д |

- Образовательный | 114.8 | +0,7% (±1,3%) | Н/Д |

- Шоссе | 141.6 | +0,1% (±2,6%) | Н/Д |

Источник: Бюро переписи населения США, январь 2026 г.

Аналогично, в отчете Геологической службы США «Обзор минерального сырья» за январь 2023 года говорится, что внутреннее производство цемента достигло 92 миллионов тонн в 2022 году, что подтверждает масштабы спроса на бетон со стороны конечных потребителей, который напрямую поддерживает объемы добавок в сегментах товарного бетона и сборных железобетонных конструкций. В отчете также отмечается, что Китай является ведущим производителем цемента и произвел 2 100 000 тонн в 2022 году. В отчете также подчеркивается, что загрузка производственных мощностей по выпуску цемента в США оставалась высокой благодаря устойчивой строительной активности в государственном и частном секторах, что указывает на стабильный спрос на компоненты для бетона. Более того, масштабы производства цемента в Китае указывают на концентрацию мирового производства бетона в Азии, где крупные инфраструктурные и градостроительные программы продолжают стимулировать значительное потребление добавок в массовом бетоне и сборных конструкциях.

Ключ Добавки для бетона Сводка рыночной аналитики:

Основные региональные особенности:

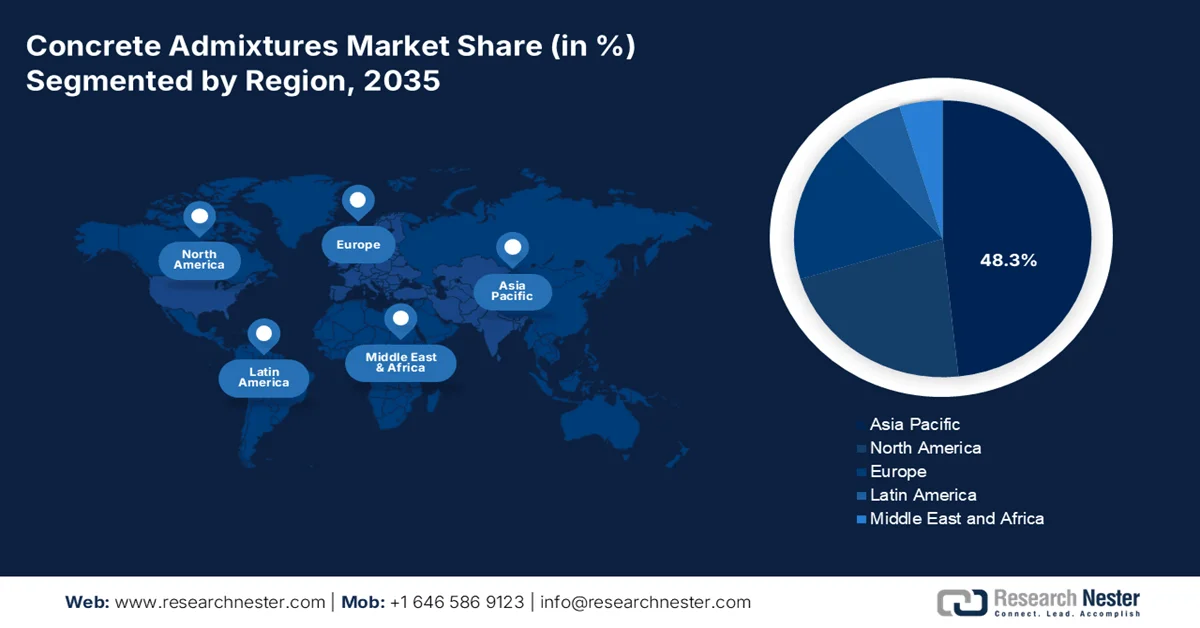

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 48,3% региональной выручки на рынке добавок для бетона, чему будут способствовать быстрая урбанизация и масштабные инвестиции в общественную инфраструктуру, подкрепленные национальными инициативами по модернизации инфраструктуры.

- Ожидается, что Северная Америка станет самым быстрорастущим регионом в период с 2026 по 2035 год со среднегодовым темпом роста в 7,1%, чему способствуют программы обновления инфраструктуры и требования устойчивого развития, а также ускорение этого роста за счет значительного государственного финансирования внедрения низкоуглеродного и высокоэффективного бетона.

Анализ сегмента:

- На рынке добавок для бетона ожидается, что к 2035 году синтетический подсегмент в рамках сегмента материалов займет 65,4% рынка, что обусловлено высокой эффективностью водопотребления и возможностью индивидуальной настройки полимерных структур, а также акцентом строительной отрасли на эффективность и экологичность.

- В сегменте применения прогнозируется, что товарный бетон сохранит свои лидирующие позиции в период 2026–2035 годов, чему будут способствовать расширение централизованных бетоносмесительных заводов и крупномасштабные проекты городской инфраструктуры, а также потребность в стабильных поставках бетона с контролем качества.

Основные тенденции роста:

- Рост объемов потребления цемента и бетона.

- Правительство уделяет особое внимание модернизации инфраструктуры.

Основные проблемы:

- Высокие затраты на НИОКР и техническое обслуживание.

- Формирование лояльности к бренду и привязка к техническим характеристикам.

Ключевые игроки: Sika AG, GCP Applied Technologies, BASF SE, Mapei SpA, Fosroc International Ltd., RPM International Inc. (MBCC Group), Arkema SA, Pidilite Industries Limited, CEMEX SAB de CV, Dow Chemical Company, WR Grace & Co.

Глобальный Добавки для бетона Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 20,4 млрд долларов США.

- Размер рынка в 2026 году: 22,2 млрд долларов США.

- Прогнозируемый объем рынка: 47,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 8,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (48,3% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Германия, Япония, Индия

- Развивающиеся страны: Индия, Вьетнам, Индонезия, Бразилия, Мексика

Last updated on : 5 February, 2026

Рынок добавок для бетона: факторы роста и проблемы

Факторы роста

- Рост объемов потребления цемента и бетона: тенденции производства цемента служат опережающими индикаторами спроса на добавки в последующих этапах производства. Согласно данным Геологической службы США (US Geological Survey), в январском отчете по минеральному сырьевому сектору за 2023 год потребление цемента в США составило почти 900 миллионов метрических тонн, а на штаты Техас, Миссури, Калифорния и Флорида приходится около 43% всего цемента в США. Это подчеркивает высокий спрос на рынке. На рынках цемента с большими объемами производства обычно используются добавки для регулирования удобоукладываемости, времени схватывания и стабильности характеристик в больших масштабах. В развивающихся странах, где инфраструктурные и жилищные проекты реализуются в сжатые сроки, добавки все чаще используются для снижения рисков при выполнении работ. Это создает спрос, обусловленный объемом производства, для поставщиков в Азиатско-Тихоокеанском регионе и Северной Америке.

Потребление цемента в США

Год | Потребление |

2018 | 98,500 |

2019 | 102,000 |

2020 | 105 000 |

2021 | 110 000 |

2022 | 120 000 |

Источник: Геологическая служба США, январь 2023 г.

- Правительство уделяет особое внимание модернизации инфраструктуры: государственные расходы на транспортную, энергетическую и водную инфраструктуру являются значимым и стабильным фактором развития рынка добавок для бетона. Национальные многолетние планы создают предсказуемый, крупномасштабный спрос на высокопрочный бетон. Согласно отчету AASHTO IIJA о пересмотре правил строительства наземных сооружений в мае 2025 года, IIJA выделяет 110 миллиардов долларов США на проекты дорог и мостов, в которых требуется долговечный бетон с использованием современных добавок для обеспечения долговечности и быстрого строительства. Кроме того, политика сплочения ЕС и национальные программы направляют миллиарды долларов в проекты с интенсивным использованием бетона, требуя технических решений, которые обеспечивают добавки. Помимо государственных программ, дальнейшее усиление устойчивого потребления добавок достигается за счет приоритетного использования бетона, требующего соблюдения сроков, и крупномасштабного строительства на железнодорожных и автомобильных дорогах.

- Государственные программы урбанизации и жилищного строительства: Государственные программы жилищного строительства и городского развития оказывают значительное влияние на потребление добавок, главным образом в развивающихся странах. Согласно отчету ВОЗ за 2026 год, 55% населения мира проживает в городах, и прогнозируется значительный рост этого показателя в ближайшие годы. Этот рост требует значительных и устойчивых инвестиций в жилищное и многофункциональное строительство. Правительства Индии, Юго-Восточной Азии и Африки продолжают уделять приоритетное внимание доступному жилью и городской инфраструктуре посредством централизованно финансируемых программ. Крупномасштабное жилищное строительство опирается на добавки для поддержания однородности качества при больших объемах заливки и производстве сборных элементов. Для производителей добавок сотрудничество с государственными жилищными управлениями и подрядчиками обеспечивает постоянный спрос и стандартизированные спецификации, что благоприятствует поставщикам с масштабируемым производством и возможностями соответствия нормативным требованиям.

Проблемы

- Высокие затраты на НИОКР и техническое обслуживание: Разработка и апробация добавок нового поколения, таких как суперпластификаторы на основе ПХЭ, требует огромных постоянных инвестиций в НИОКР на рынке. Кроме того, успех основан на предоставлении бесплатного и всестороннего технического обслуживания проектировщикам и подрядчикам, что создает значительный барьер в плане затрат. Ведущие игроки рынка постоянно инвестируют определенный процент своей чистой выручки в НИОКР для поддержания своего портфеля. Новым игрокам сложно соответствовать этим обязательствам без налаженных источников дохода, что делает разработку продукции и поддержку клиентов финансово нецелесообразной в больших масштабах.

- Устоявшаяся лояльность к бренду и привязка к спецификации: Крупные строительные проекты полагаются на спецификации инженеров и архитекторов, в которых часто указываются проверенные бренды. Этот процесс выбора проверенного бренда или аналогичной спецификации благоприятствует конкурентам, имеющим доказанные долгосрочные показатели эффективности. Новые бренды на рынке сталкиваются с огромными трудностями при получении заказов, поскольку подрядчики избегают рисков. Пробиться в цепочки поставок для мегапроектов в основном сложно без многолетнего опыта успешного выполнения крупномасштабных проектов.

Размер и прогноз рынка добавок для бетона:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

8,9% |

|

Базовый размер рынка (2025 год) |

20,4 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

47,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка добавок для бетона:

Анализ сегментов материалов

На рынке добавок для бетона синтетические добавки лидируют в сегменте материалов и, как ожидается, к 2035 году займут 65,4% рынка. Эти передовые инженерные полимеры обеспечивают превосходные характеристики по снижению содержания воды и улучшению удобоукладываемости при низких дозировках по сравнению с традиционными природными лигносульфонатами. Их молекулярная структура может быть адаптирована под конкретные свойства бетона, что делает их незаменимыми для современных высокопрочных самоуплотняющихся и экологически чистых бетонных смесей, требующих низкого водоцементного соотношения и высокой долговечности. Этот сдвиг обусловлен спросом мировой строительной индустрии на эффективность и экологичность, поскольку их использование напрямую позволяет значительно снизить содержание цемента и связанные с этим выбросы углерода.

Анализ сегментов приложений

Готовый бетон является доминирующим сегментом рынка. Основная причина его доминирования — глобальный переход к централизованным бетоносмесительным заводам, обеспечивающим поставку бетона с точным контролем качества на строительные площадки. Добавки играют важную роль в обеспечении удобоукладываемости бетона во время транспортировки, достижении заданных показателей прочности и соответствии требованиям конкретного проекта, таким как долговечность и время схватывания. Рост городской инфраструктуры и крупномасштабных коммерческих проектов, зависящих от стабильных поставок больших объемов бетона, укрепляет лидерство этого сегмента. Индекс цен производителей готового бетона достиг 399,849 в ноябре 2025 года, согласно отчету Бюро статистики труда США за 2025 год. Кроме того, строгие стандарты качества строительства и растущее использование высокоэффективных и специальных добавок усиливают доминирование сегмента готового бетона.

Индекс цен производителей на готовый бетон

Год | 2024 | 2025 |

Янв | 376.419 | 390.311 |

февраль | 380.370 | 389.524 |

март | 386.077 | 388.511 |

Апр | 383.503 | 386.098 |

Может | 384.181 | 387.457 |

Джун | 382.036 | 387.394 |

июль | 383.550 | 385.993 |

Август | 386.394 | 386.359 |

Сентябрь | 384.917 | 385.351 |

Октябрь | 385.351 | 386.267 |

Ноябрь | 387.459 | 385.567 |

Декабрь | 385.931 | 384.802 |

Ежегодный | 383.849 | - |

Источник: Бюро статистики труда США

Анализ сегментов конечного использования

Жилищное строительство является ведущим сегментом рынка. Лидерство обусловлено неуклонным ростом мирового производства, урбанизацией и восстановлением темпов строительства жилья после пандемии. Добавки играют важную роль в жилищном строительстве, обеспечивая прочный фундамент, трещиностойкие плиты и энергоэффективные теплоизолированные бетонные конструкции. Государственная политика, направленная на обеспечение доступного жилья и внедрение экологически устойчивых строительных норм, дополнительно стимулирует спрос, поскольку добавки позволяют использовать альтернативные, более экологичные цементные материалы и улучшают общие эксплуатационные характеристики и устойчивость зданий. Согласно отчету Бюро переписи населения США за январь 2025 года, количество построенных жилых домов составило почти 1 499 000, что свидетельствует о значительном сохраняющемся спросе на строительные материалы для жилищного строительства, включая современные добавки для бетона.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Материал |

|

Функция |

|

Приложение |

|

Конечное использование |

|

Форма |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок добавок для бетона — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Рынок добавок для бетона в Азиатско-Тихоокеанском регионе является крупнейшим и доминирующим рынком, который к 2035 году займет региональную долю выручки в 48,3%. Это доминирование обусловлено растущей урбанизацией, масштабными инвестициями в государственную инфраструктуру и растущим вниманием к качеству строительства и устойчивому развитию. Основным фактором спроса является активное расширение национальных инициатив и растущие инвестиции в модернизацию инфраструктуры. Эти инвестиции представляют собой многотриллионные программы и требуют больших объемов бетона. Важной тенденцией является быстрый переход от базовых к высокоэффективным суперпластификаторам на основе поликарбоксилатных эфиров, что упрощает и ускоряет строительство. Кроме того, правительства внедряют «зеленые» строительные нормы, что увеличивает спрос на добавки, минимизирующие потребление цемента и воды.

Крупномасштабные государственные инвестиции в инфраструктуру и стремительное развитие городов, поддерживаемые программами центрального правительства, являются движущей силой индийского рынка. Согласно данным IBEF за октябрь 2025 года, производство цемента в Индии в 2024 году составило около 426,29 млн тонн. Увеличение производства цемента свидетельствует об увеличении объемов товарного, сборного и строительного бетона, где добавки обычно используются для контроля удобоукладываемости, времени схватывания, долговечности и эксплуатационных характеристик. Кроме того, отчет PIB за февраль 2024 года показывает, что строительный сектор значительно вырос на 10,7%, что указывает на растущий спрос и использование добавок для бетона. Более того, отчет RBSA за декабрь 2023 года показывает, что центральное правительство выделило более 81 млн долларов США на строительство дорог, используя товарный и сборный бетон. Эти данные создают высокий спрос на добавки для бетона в Индии.

Китайский рынок в значительной степени определяется масштабом и непрерывностью государственных программ по развитию инфраструктуры и городского строительства. Согласно исследованию NLM от июля 2025 года, производство бетона зависит от 4 миллиардов тонн цемента, а Китай является крупнейшим производителем цемента с объемом 1,9 миллиарда метрических тонн в 2024 году, что составляет половину мирового производства, подчеркивая объемную базу, поддерживающую потребление. Помимо государственных инвестиций, модернизация инфраструктуры значительно выросла благодаря постоянному финансированию, направленному на транспортные сети, коммунальные услуги, управление водными ресурсами и многое другое. Кроме того, улучшенный контроль качества и долговечность бетонных конструкций способствуют систематическому использованию добавок в сборных и товарных бетонных смесях. Это стимулирует их применение в различных областях, таких как государственное жилищное строительство, транспорт и проекты муниципальной инфраструктуры в Китае.

Анализ рынка Северной Америки

Рынок добавок для бетона в Северной Америке является самым быстрорастущим и, как ожидается, будет расти со среднегодовым темпом роста в 7,1% в прогнозируемый период с 2026 по 2035 год. Рост обусловлен обновлением инфраструктуры, строгими требованиями к устойчивому развитию и передовыми строительными технологиями. Ключевыми факторами являются реализация IIJA (Invest in Canada Alliance), которая выделяет значительные средства на модернизацию инфраструктуры, что напрямую требует использования высокоэффективного бетона. Кроме того, в Канаде план «Инвестиции в Канаду» поддерживает общественную инфраструктуру и низкоуглеродное строительство. Основной спрос обусловлен переходом к добавкам, которые способствуют созданию низкоуглеродных бетонных смесей для достижения амбициозных целей по сокращению выбросов углерода, таких как инициатива «Покупай чистое» в США и Канаде. Акцент на ремонте стареющей инфраструктуры вместо нового строительства также увеличивает спрос на специализированные добавки для ремонта и торкретирования.

Рынок бетона в США в значительной степени определяется механизмами государственных закупок и реализацией инфраструктурных проектов на уровне штатов. Отчет Бюро материалов Департамента транспорта штата Иллинойс за январь 2026 года указывает на то, что утвержденный список добавок для бетона регулирует материалы, используемые в строительстве автомагистралей и мостов, что подтверждает роль добавок как обязательных компонентов, а не как необязательных дополнений в проектах, финансируемых из федерального бюджета и штатов. Это соответствует более широким общенациональным тенденциям расходов. Согласно отчету Бюро переписи населения США за январь 2026 года, государственные расходы на строительство достигли 524,0 млрд долларов США, что свидетельствует о стабильном объеме производства бетона. Кроме того, механизмы регулирования и финансирования создают предсказуемый спрос на добавки для бетона, определяемый техническими требованиями, в проектах транспортной, водной и гражданской инфраструктуры в США.

Добавки для бетона, одобренные Министерством транспорта штата Иллинойс (IDOT).

Название компании | Название бренда | Спецификация | Код материала |

Chryso Inc | Darex II AEA | ВОЗДУХОВЫЕ КОМПОНЕНТЫ | 42138 |

DarCole Products, Inc. | ДНЛ 485 | Добавки типа А, снижающие потребление воды. | 43958 |

Компания «Евклид Химик» | Eucon Stasis | Тип B, замедляющие добавки | 43949 |

Мапей | Супернабор Mapefast (Супернабор для полихимии) | УСКОРЯЮЩИЕ ДОБАВКИ ТИПА С | 43773 |

Источник: Отчет Бюро материалов Департамента транспорта штата Иллинойс, январь 2026 г.

Рынок добавок для бетона в Канаде тесно связан с финансируемыми из федерального и провинциального бюджетов программами развития инфраструктуры и строительства, ориентированными на устойчивое развитие. Согласно отчету правительства Канады за январь 2026 года, общий объем инвестиций в строительство зданий достиг 24,5 млрд долларов США в ноябре 2025 года, при этом на государственную инфраструктуру приходится значительная доля нежилищного строительства, что поддерживает стабильный спрос на бетон и соответствующие добавки. Более того, отчет Министерства жилищного строительства, инфраструктуры и развития сообществ Канады за сентябрь 2025 года указывает на то, что страна продолжает выделять средства в рамках Плана «Инвестиции в Канаду» — долгосрочной программы на сумму более 180 млрд долларов США, поддерживающей проекты в области транспорта, водоснабжения, коммунальной инфраструктуры и водоотведения, которые зависят от бетона с заданными эксплуатационными характеристиками. Эти государственные инвестиции создают стабильный и обусловленный политикой спрос на добавки для бетона по всей Канаде.

Анализ европейского рынка

Рынок добавок для бетона в Европе значительно растёт, чему способствуют жёсткие экологические нормы и масштабное транснациональное финансирование инфраструктурных проектов, а также зрелый строительный сектор. Основным двигателем является Европейский зелёный пакт и его директивы, касающиеся строительства, такие как пересмотренная Директива об энергетической эффективности зданий и предлагаемый Регламент о строительной продукции, которые предусматривают сокращение выбросов углерода при строительстве. Это способствует широкому внедрению добавок, позволяющих создавать высокоэффективный бетон с низким содержанием клинкера. С другой стороны, фонды сплочения выделяют значительные миллиарды на реконструкцию и устойчивую инфраструктуру, создавая прямой спрос. Ключевой тенденцией является цифровизация строительства, при этом поставщики добавок предлагают интеллектуальные системы дозирования и услуги обработки данных для оптимизации состава смесей и обеспечения соответствия нормативным требованиям.

Рынок в Германии развивается благодаря устойчивым государственным инвестициям в транспортную и муниципальную инфраструктуру, а также строгим нормативным стандартам, регулирующим качество и долговечность строительства. Согласно отчету BAI за август 2025 года, инвестиции в автомобильную, железнодорожную и энергетическую инфраструктуру достигли 400 миллиардов долларов США, значительная часть которых направлена на техническое обслуживание и модернизацию существующих объектов, где используются высокопрочные бетонные смеси и добавки. Кроме того, отчет Deutschland за июль 2025 года указывает на то, что в 2023 году было построено почти 300 000 домов и квартир, из которых почти 263 000 — новостройки, что подчеркивает растущее потребление бетонных добавок и отражает высокий спрос как в государственном, так и в частном секторах. Эти данные подтверждают устойчивый, обусловленный спецификациями спрос на бетонные добавки в различных областях применения по всей стране.

Рынок добавок для бетона в Великобритании поддерживается устойчивыми инвестициями в государственную инфраструктуру и все более строгими требованиями к эксплуатационным характеристикам и экологичности в строительстве. Согласно данным Управления национальной статистики за ноябрь 2025 года, общий объем новых заказов в строительстве, как ожидается, вырастет на 9,8%, почти на 1078 миллионов фунтов стерлингов в третьем квартале 2025 года, при этом значительная доля роста придется на инфраструктуру, главным образом на транспортные услуги и общественные работы. Кроме того, в отчете правительства Великобритании за февраль 2024 года подчеркивается, что в Национальной программе развития инфраструктуры и строительства предусмотрено более 660 проектов с инвестициями от 700 до 775 миллиардов фунтов стерлингов в течение следующих 10 лет. Эти проекты основаны на использовании долговечного высокопрочного бетона, в котором добавки обычно указываются в проекте. Более того, эти факторы создают стабильную, обусловленную политикой, среду спроса на добавки для бетона в проектах городского и коммерческого развития в Великобритании.

Ключевые игроки рынка добавок для бетона:

- Sika AG (Швейцария)

- GCP Applied Technologies (США)

- BASF SE (Германия)

- Mapei SpA (Италия)

- Fosroc International Ltd. (Великобритания)

- RPM International Inc. (MBCC Group) (США)

- Arkema SA (Франция)

- Pidilite Industries Limited (Индия)

- CEMEX SAB de CV (Мексика)

- Компания Dow Chemical (США)

- WR Grace & Co. (США)

- CHRYSO SAS (Франция)

- Ashland Global Holdings Inc. (США)

- Корпорация Као (Япония)

- Компания Muhu Construction Materials Co., Ltd. (Китай)

- Cormix International Ltd. (Великобритания)

- Ha-Be Betonchemie GmbH & Co. KG (Германия)

- Компания «Эвклид Химик» (США)

- Selena FM SA (Польша)

- Хэнань Kingsun Chemical Co., Ltd. (Китай)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Sika AG является доминирующим игроком на рынке добавок для бетона и обеспечивает рост за счет стратегий приобретений, таких как знаковая покупка группы компаний MBCC, что позволило расширить ее глобальное присутствие и комплексный портфель продукции. Стратегические инициативы компании в значительной степени сосредоточены на инновациях в области высокоэффективных добавок для устойчивого строительства, включая решения для гидроизоляции бетона и снижения выбросов углекислого газа. Согласно годовому отчету за 2024 год, чистая выручка компании составила 11 763,1 млн швейцарских франков.

- Компания GCP Applied Technologies — конкурентоспособный игрок на рынке добавок для бетона, выделяющийся благодаря глубокой научной экспертизе и ориентации на передовые химические технологии. Стратегические инициативы компании сосредоточены на разработке инновационных добавок, повышающих долговечность, экологичность и эффективность бетона.

- BASF SE — мировой лидер в химической отрасли на рынке добавок для бетона, занимающий лидирующие позиции благодаря своему бренду комплексных строительных решений. Ключевые стратегические инициативы компании включают масштабные инвестиции в НИОКР для внедрения экологически чистых технологий добавок, таких как суперпластификаторы MasterEase и MasterGlenium, которые позволяют производить высокоэффективный, низкоуглеродистый и ресурсосберегающий бетон. Объем продаж компании в Северной Америке составил 18,2 млн евро.

- Сила компании Mapei SpA на рынке добавок для бетона обусловлена полностью интегрированной, вертикально контролируемой производственной цепочкой и неустанным вниманием к исследованиям. Основные стратегические инициативы компании включают создание высокоспециализированных систем добавок для решения сложных задач, от самоуплотняющегося бетона до реставрационных проектов, при поддержке глобальной сети технических лабораторий.

- Компания Fosroc International Ltd конкурирует на мировом рынке добавок для бетона, позиционируя себя как специализированного поставщика решений для строительной и горнодобывающей отраслей. Стратегические инициативы компании направлены на разработку высокоэффективных систем добавок, предназначенных для решения задач обеспечения исключительной долговечности бетона.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок добавок для бетона характеризуется жесткой конкуренцией и консолидацией, при этом транснациональные химические гиганты доминируют на рынке. Ключевые стратегические инициативы включают значительные инвестиции в НИОКР для разработки экологически чистых высокоэффективных продуктов и расширения их присутствия на быстрорастущих рынках, а также стратегические слияния и поглощения для расширения продуктового портфеля и географического охвата. Кроме того, в феврале 2025 года Saint-Gobain приобрела FOSROC, ведущего игрока на рынке строительной химии в Азии и на развивающихся рынках, укрепив свое глобальное присутствие в этом секторе. Ведущие игроки также сосредоточены на предоставлении технической поддержки и индивидуальных решений для крупных инфраструктурных проектов, интеграции цифровых инструментов для обслуживания и продвижении биоразлагаемых и низкоуглеродных добавок для соответствия строгим экологическим нормам и глобальной тенденции к «зеленому» строительству.

Обзор корпоративного сектора рынка добавок для бетона:

Последние события

- В декабре 2025 года компания SIKA открыла новый современный завод в городе Хейнс-Сити, штат Флорида. Завод производит высокоэффективные суперпластификаторы для бетона, удовлетворяя самые высокие требования клиентов во Флориде и на юго-востоке США в рамках сложных строительных проектов региона.

- В октябре 2025 года компания First Graphene выпустила на южноафриканский рынок новую добавку для цемента и бетона, обогащенную графеном. Выход компании на южноафриканский рынок строительных материалов свидетельствует о растущей значимости продукта и широком спектре преимуществ, которые он предоставляет мировой цементной и бетонной промышленности.

- В сентябре 2025 года компания MBT Construction Chemicals объявила об открытии своего нового современного производственного предприятия в Талодже, Нави Мумбаи, Индия. Торжественное открытие состоялось в присутствии доктора Бориса Гореллы, генерального директора и председателя правления Master Builders Solutions, а также доктора Карстена Эллера, главного операционного директора, и Химаншу Кападии, руководителя кластера в Азии, на Ближнем Востоке и в Турции.

- Report ID: 3378

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Добавки для бетона Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.