Обзор рынка компьютерной томографии:

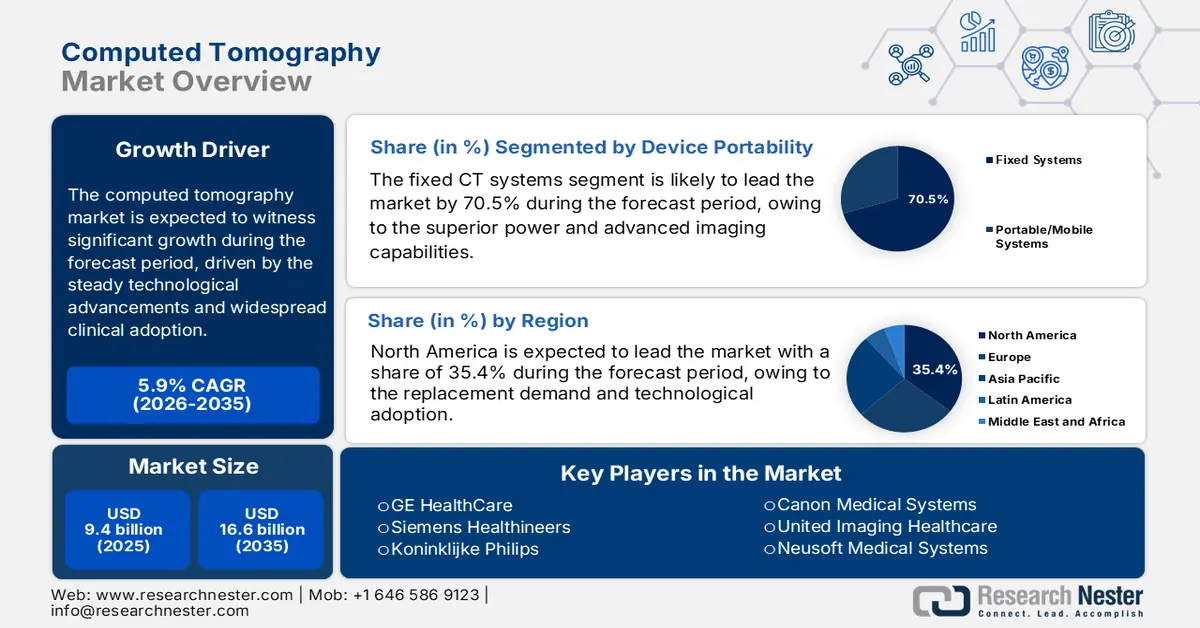

Объем рынка компьютерной томографии в 2025 году оценивался в 9,4 млрд долларов США и, согласно прогнозам, достигнет 16,6 млрд долларов США к концу 2035 года, увеличиваясь на 5,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли компьютерной томографии оценивался в 9,9 млрд долларов США.

Глобальный рынок компьютерной томографии расширяется в значительном сегменте индустрии медицинской визуализации и характеризуется устойчивым технологическим прогрессом и широким клиническим применением. Рост в первую очередь обусловлен растущим глобальным бременем хронических заболеваний, таких как сердечно-сосудистые заболевания и рак, которые требуют точных диагностических инструментов для эффективного лечения. Согласно данным Всемирной организации здравоохранения за сентябрь 2025 года, неинфекционные заболевания являются причиной примерно 75% всех смертей в мире, что обуславливает устойчивый спрос на диагностическую визуализацию. Кроме того, расширение инфраструктуры здравоохранения в развивающихся странах и старение населения планеты являются ключевыми демографическими факторами, способствующими расширению рынка. Более того, использование передовых методов визуализации сосредоточено в амбулаторных и неотложных медицинских учреждениях, где КТ является одним из наиболее часто назначаемых методов при травмах, инсульте, стадировании онкологических заболеваний и острых абдоминальных состояниях.

Кроме того, компьютерная томография является важнейшим диагностическим инструментом в медицине, поскольку она обеспечивает быстрое получение высококачественных поперечных изображений внутренней анатомии. Она крайне важна в неотложной помощи для оценки травм, таких как внутренние кровотечения или переломы, где скорость имеет решающее значение. В онкологии КТ имеет фундаментальное значение для обнаружения опухолей, определения стадии заболевания и мониторинга эффективности лечения. Способность этого инструмента различать тонкие различия в плотности тканей делает его незаменимым для проведения биопсии, планирования хирургических вмешательств и диагностики сложных заболеваний легких и опорно-двигательного аппарата. Недавним событием на рынке компьютерной томографии (КТ) стал инновационный запуск устройства Terrene, разработанного компанией Trivitron Healthcare. Цель устройства – обеспечить доступность передовых технологий во всех медицинских учреждениях. Более того, это событие подчеркивает стремление отрасли к расширению рынка за счет экономичного и эффективного внедрения передовых диагностических возможностей.

Ключ Компьютерная томография Сводка рыночной аналитики:

Основные региональные особенности:

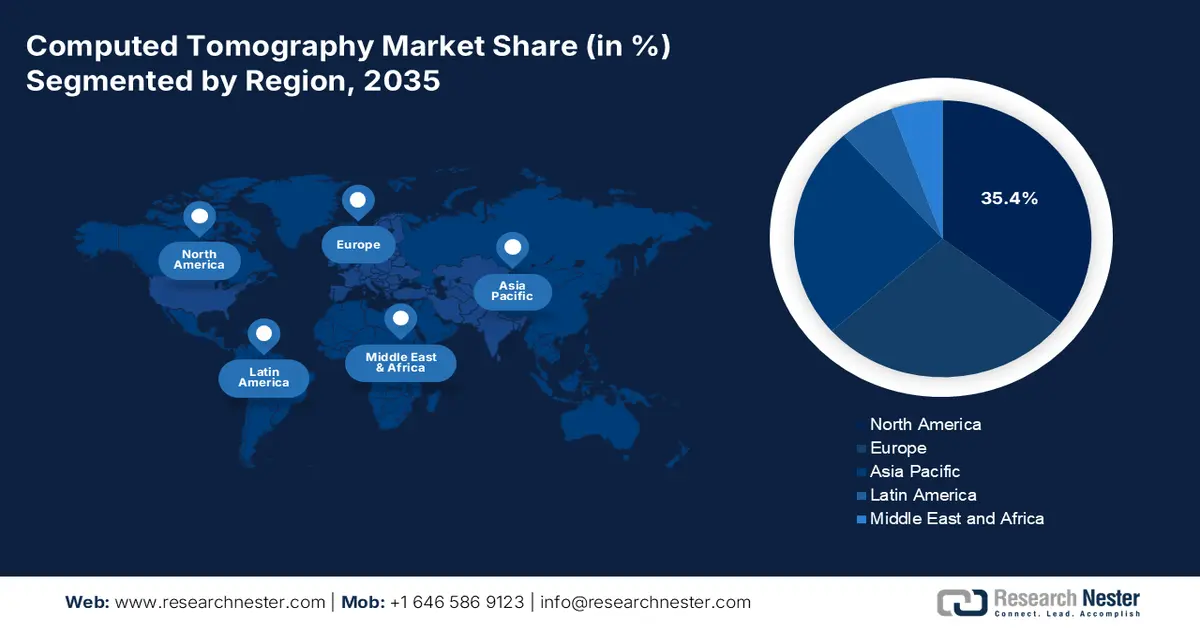

- По прогнозам, к 2035 году на Северную Америку будет приходиться 35,4% выручки на рынке компьютерной томографии, чему будут способствовать ускоренные циклы замены оборудования и быстрое внедрение передовых технологий визуализации в хорошо финансируемых системах здравоохранения.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 6,8%, чему будут способствовать масштабные государственные инвестиции в здравоохранение и растущее внедрение компьютерной томографии в развивающихся и развитых странах.

Анализ сегмента:

- В сегменте портативных устройств ожидается, что к 2035 году стационарные компьютерные томографы сохранят доминирующую долю выручки в 70,5% на рынке компьютерной томографии благодаря своим превосходным возможностям визуализации и бесшовной интеграции в диагностические процессы больниц с большим объемом работы.

- В сегменте архитектуры стационарные компьютерные томографы сохранят свои лидирующие позиции к 2035 году, благодаря высокой пропускной способности, универсальности диагностики и высокой окупаемости инвестиций, что обеспечит устойчивые капиталовложения радиологических отделений.

Основные тенденции роста:

- Рост объемов диагностической визуализации в программах всеобщего медицинского страхования.

- инвестиции в готовность к чрезвычайным ситуациям в сфере общественного здравоохранения

Основные проблемы:

- Острая ценовая конкуренция и давление со стороны системы возмещения расходов.

- Высокая интенсивность НИОКР и капиталовложений.

Ключевые игроки: Siemens Healthineers (Германия), Koninklijke Philips (Нидерланды), Canon Medical Systems (Япония), United Imaging Healthcare (Китай), Neusoft Medical Systems (Китай), Shenzhen Anke High-tech Co., Ltd. (Китай), Samsung Medison (Южная Корея), Hitachi Healthcare (Япония), Shimadzu Corporation (Япония), Carestream Health (США), NeuroLogica Corp. (Samsung) (США), Planmed Oy (Финляндия), AGFA HealthCare (Бельгия), Koning Corporation (США), CurveBeam AI (США), MinFound Medical Systems (Китай), J.Morita Corp. (Япония), Genoray Co., Ltd (Южная Корея), Vatech (Южная Корея).

Глобальный Компьютерная томография Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 9,4 млрд долларов США.

- Размер рынка в 2026 году: 9,9 млрд долларов США.

- Прогнозируемый объем рынка: 16,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (35,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания

- Развивающиеся страны: Индия, Китай, Южная Корея, Бразилия, Мексика

Last updated on : 13 January, 2026

Рынок компьютерной томографии: факторы роста и проблемы

Факторы роста

- Рост объемов диагностической визуализации в программах всеобщего медицинского страхования: Расширение всеобщего медицинского страхования структурно увеличивает использование диагностической визуализации в странах со средним уровнем дохода. Всемирная организация здравоохранения сообщает, что многие страны проводят реформы в рамках всеобщего медицинского страхования. Многие из них включают гарантированный доступ к основным диагностическим процедурам. Данные ВОЗ за 2026 год показывают, что ежегодно во всем мире проводится 3,6 миллиарда диагностических радиологических исследований, при этом компьютерная томография (КТ) представляет собой высокодоходный сегмент расходов на визуализацию. В таких странах, как Индонезия, Бразилия и Южная Африка, расширение государственного возмещения расходов привело к переходу от частной оплаты к государственному финансированию КТ. Этот политический переход от финансирования из собственных средств к государственному финансированию создает более стабильный поток спроса на большие объемы услуг, коренным образом изменяя стратегии доступа на рынок для производителей, которые теперь должны соответствовать национальным процессам закупок и тендеров.

- Инвестиции в готовность к чрезвычайным ситуациям в области общественного здравоохранения: пандемия COVID-19 выявила критические пробелы в диагностической инфраструктуре, что привело к увеличению государственных расходов на укрепление систем здравоохранения. Это включает в себя создание запасов портативного оборудования для визуализации и финансирование возможностей быстрой диагностики для борьбы с будущими пандемиями или массовыми чрезвычайными ситуациями. Такие организации, как Европейский центр по профилактике и контролю заболеваний, подчеркивают важность возможностей медицинской визуализации как компонента готовности, влияя на национальные стратегии закупок. Кроме того, национальные инициативы по созданию запасов теперь явно включают мобильные компьютерные томографы в качестве стратегических активов, в то время как гранты на стационарную инфраструктуру все чаще требуют проектирования, предусматривающего быструю переналадку для высокопроизводительной визуализации дыхательной системы. Это привело к созданию целевых статей финансирования, таких как гранты администрации США на стратегическую готовность и реагирование для обеспечения готовности больниц, в которых передовые возможности визуализации указаны в качестве допустимых расходов для повышения потенциала реагирования в условиях резкого увеличения нагрузки.

- Высокая зависимость от импорта: Данные об импорте компьютерных томографов и магнитно-резонансных томографов подчеркивают мощный государственный фактор роста рынка компьютерной томографии. Стратегическая цель состоит в снижении зависимости от импорта и наращивании внутренних производственных мощностей. Отчет Торгово-промышленной палаты Индии (CCI) от августа 2024 года показывает, что сильная зависимость Индии от импорта, причем только компьютерные томографы в 2022-2023 годах обошлись в 1010 крор рупий из Китая, США и Германии, что представляет собой как уязвимость, так и существенную рыночную возможность. Этот импортный счет в сочетании с низким уровнем развития НИОКР, а также фактор отечественного производства медицинских изделий, подтолкнули к принятию политических мер. Такие инициативы, как схема стимулирования производства медицинских изделий и схема содействия исследованиям и инновациям в фармацевтическом секторе медицинских технологий, являются прямыми фискальными мерами, направленными на привлечение инвестиций, стимулирование НИОКР и развитие местного производства высокотехнологичного оборудования. Это создает целевой спрос на местные сборочные линии, партнерства по передаче технологий и производство компонентов, что способствует росту рынка.

Импорт оборудования для компьютерной томографии и магнитно-резонансной томографии (2022-2023 гг.)

Страна | Аппарат компьютерной томографии | аппарат МРТ | ||

Стоимость (индийские рупии, кроры) | Количество (в тысячах) | Стоимость (индийские рупии, кроры) | Количество (в тысячах) | |

Китай | 306 | 2 | 640 | 107 |

НАС | 275 | 0,07 | 703 | 1034 |

Япония | 153 | 0,21 | 87 | 1 |

Сингапур | 7 | 0,25 | 132 | 186 |

Германия | 177 | 0,05 | 200 | 4 |

Нидерланды | 11 | 0,04 | 290 | 190 |

Источник: Торгово-промышленная палата Канады, август 2024 г.

Проблемы

- Интенсивная ценовая конкуренция и давление со стороны системы возмещения затрат: государственная политика по сдерживанию расходов и организации групповых закупок агрессивно ведут переговоры о ценах, сокращая маржу. Новые участники рынка не могут конкурировать только по цене без масштаба производства. На таких рынках, как Япония, инициированное правительством повышение цен на диагностическое оборудование вынудило производителей снизить цены. Глобальный рынок, несмотря на государственные ограничения цен в ключевых регионах, будет расти, вынуждая новые компании конкурировать за счет нишевых характеристик, а не за счет снижения стоимости.

- Высокая интенсивность НИОКР и капиталовложений: разработка конкурентоспособного компьютерного томографа требует огромных инвестиций и многих лет на исследования и разработки, изучение физики детекторов и клиническую валидацию. Это создает непреодолимый барьер для входа на рынок. Стартапы пытаются обойти это, создавая новые цифровые источники рентгеновского излучения для более дешевой системы, но достижение паритета качества изображения с ведущими гигантами рынка компьютерной томографии (КТ) остается многолетней капиталоемкой задачей. Несмотря на стремительный рост рынка, этот рост в основном обеспечивают действующие игроки, способные поддерживать такие огромные бюджеты на НИОКР.

Размер и прогноз рынка компьютерной томографии:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,9% |

|

Базовый размер рынка (2025 год) |

9,4 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

16,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка компьютерной томографии:

Анализ сегмента портативности устройств

В сегменте портативных устройств прогнозируется, что стационарные компьютерные томографы сохранят доминирующую долю выручки в 70,5% к 2035 году. Это доминирование обусловлено их превосходной мощностью, расширенными возможностями визуализации и интеграцией в высокопроизводительные клинические рабочие процессы в больницах. В то время как мобильные портативные компьютерные томографы демонстрируют значительный рост, особенно для использования непосредственно у постели больного в операционных реанимационных отделений и сельской местности, их внедрение ограничено большим количеством срезов и высокой стоимостью использования для систем здравоохранения. Стационарные системы остаются основным направлением инвестиций для основных диагностических отделений. Недавним событием стало объявление компанией ScanTech AI Systems Inc., ведущим игроком на рынке компьютерной томографии, о запуске в октябре 2025 года стационарного компьютерного томографа SENTINEL с индивидуально разработанным алгоритмом обнаружения контрабанды. Эти инновации подчеркивают присущую платформе универсальность и надежность, выходящие за рамки традиционного здравоохранения.

Анализ архитектурных сегментов

В сегменте архитектурных решений лидируют стационарные системы компьютерной томографии (КТ) на рынке. Эти системы составляют основу радиологических отделений благодаря непревзойденной стабильности качества изображения при сканировании с высоким разрешением и возможности размещения самых передовых технологических компонентов, таких как двухканальные детекторы. В то время как системы O-arm и C-arm обеспечивают критически важные решения для интраоперационной и мобильной визуализации в специализированных областях ортопедии и хирургии, их проникновение на рынок носит нишевый характер. Высокая пропускная способность, диагностическая универсальность и окупаемость инвестиций в премиальные стационарные системы стимулируют устойчивые капитальные вложения. Различные правительственные данные показывают, что КТ-исследования, проводимые в больницах, выполняются в стационарных сканерах, что подчеркивает их фундаментальную и незаменимую роль в рутинной диагностике.

Анализ сегмента конечных пользователей

Сегмент больниц и клиник лидирует среди конечных пользователей на рынке, занимая наибольшую долю закупок компьютерных томографов и доходов от их обслуживания. Это доминирование обусловлено большим потоком пациентов в больницах, необходимостью круглосуточного доступа к КТ для оказания неотложной и стационарной помощи, а также финансовыми возможностями крупных учреждений инвестировать в самые крупные и дорогостоящие современные системы. Диагностические центры визуализации играют ключевую роль в амбулаторных рабочих процессах, но им не хватает масштаба и капитала для обновления технологий на том же уровне. Отчет Комиссии по конкуренции Индии за август 2024 года показывает, что компания GE установила 3671 компьютерный томограф в больницах и клиниках Индии, что демонстрирует ее центральную роль в отрасли. Стратегическая направленность ведущих производителей на этот сегмент очевидна в виде специализированных сервисных контрактов и финансовых решений, разработанных специально для крупных больничных сетей, что еще больше укрепляет их доминирование на рынке.

Количество аппаратов компьютерной томографии, установленных в больницах и клиниках производителем оборудования DMI в Индии.

Производители | Количество установленных компьютерных томографов | Доля рынка |

GE | 3671 | 44.75 |

Сименс | 2570 | 31.34 |

Canon и Toshiba | 860 | 10.50 |

Philips | 692 | 8.44 |

Источник: Торгово-промышленная палата Канады, август 2024 г.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Технологии |

|

Архитектура |

|

Приложение |

|

Конечный пользователь |

|

Тип системы |

|

Портативность устройства |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок компьютерной томографии — региональный анализ

Анализ рынка Северной Америки

Рынок Северной Америки доминирует и, как ожидается, к 2035 году будет занимать 35,4% выручки. Доминирование на рынке обусловлено спросом на замену оборудования и внедрением новых технологий. Основными движущими силами рынка являются высокие расходы на здравоохранение и развитая инфраструктура, способствующая быстрому внедрению высококачественных систем, таких как системы подсчета фотонов и спектральная компьютерная томография. Ключевые тенденции включают стратегический перенос процедур в амбулаторные условия, такие как амбулаторные хирургические центры, обусловленный политикой возмещения расходов CMS в США. Надежные нормативные рамки FDA и Health Canada сосредоточены на оптимизации дозы, побуждая медицинских работников заменять устаревающее оборудование на более новые, безопасные и эффективные модели. Рост рынка дополнительно поддерживается высокими объемами онкологической и кардиологической визуализации, чему способствуют существующие программы скрининга и старение населения.

Рынок компьютерной томографии (КТ) в США формируется под влиянием двух факторов: регулирования безопасности пациентов и циклов модернизации, обусловленных развитием технологий. Недавние данные Калифорнийского университета в Сан-Франциско, опубликованные в апреле 2025 года, показывают, что на КТ-сканирование может приходиться до 5% ежегодных случаев рака, при этом прогнозируется 103 000 случаев рака, связанных с 93 миллионами сканирований в 2023 году. Это усиливает контроль за радиационным облучением, главным образом в педиатрии и при высокочастотной визуализации у взрослых. Вместо того чтобы подавлять спрос, это стимулирует замену и модернизацию оборудования, поскольку больницы переходят к низкодозовым системам с поддержкой ИИ, которые соответствуют меняющимся рекомендациям FDA по безопасности визуализации. Эта нормативно-правовая среда напрямую поддерживает рыночную динамику, что подтверждается разрешением Canon Medical в марте 2025 года в США на использование инновационных решений КТ с поддержкой ИИ, расширяющих доступ к инструментам оптимизации дозы и улучшения качества изображения в крупных медицинских учреждениях.

Рынок компьютерной томографии в Канаде формируется под влиянием быстрого роста использования и неравномерного распределения возможностей визуализации по регионам, что создает четкий сигнал спроса на расширение и замену систем. Данные CDA-AMC за октябрь 2025 года показывают, что использование КТ и МРТ в Канаде почти удвоилось с 2007 года, при этом центры КТ в настоящее время проводят в среднем 16 350 исследований в год и 12 900 сканирований на один аппарат, что указывает на постоянное давление на существующий парк оборудования для визуализации. Исследование подчеркивает выраженный разрыв в возможностях между городскими и сельскими районами, где центры КТ в среднем проводят 23 036 сканирований в год по сравнению с 8 303 в сельской местности и 5 999 в отдаленных районах, что все больше стимулирует государственные инвестиции в региональный доступ к визуализации и мобильные или спутниковые услуги КТ. Параллельно академические больницы, в среднем проводящие 29 024 исследования КТ на один центр, становятся ключевыми рынками для модернизации высокопроизводительных систем, в то время как больницы местного значения представляют собой стабильные возможности для замены оборудования среднего уровня.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком, и ожидается, что в прогнозируемый период с 2026 по 2035 год его рост составит 6,8% в год. Движущими силами рынка являются масштабные государственные инвестиции в здравоохранение, рост медицинского туризма и увеличение распространенности хронических заболеваний. Рост диверсифицирован на зрелых рынках, таких как Япония и Южная Корея, а спрос подпитывается заменой устаревших систем на высококачественные компьютерные томографы с интегрированным искусственным интеллектом, использующие спектральный анализ и подсчет фотонов. В быстрорастущих экономиках, таких как Китай и Индия, расширение обусловлено масштабными инициативами в области общественного здравоохранения по установке базовых и средних компьютерных томографов с целью улучшения доступа к медицинской помощи. Ключевой региональной тенденцией является рост числа сильных отечественных производителей, таких как китайская компания United Imaging и индийская Trivitron, которые конкурируют по цене и предлагают индивидуальные решения.

Китайский рынок компьютерной томографии (КТ) вступает в фазу технологически обусловленного расширения, что подтверждается одобрением компанией Neusoft Medical Systems в 2025 году системы КТ с подсчетом фотонов NeuViz P10, первой в своем роде, получившей разрешение Национального управления по медицинским продуктам. Это достижение позиционирует Китай не только как крупного потребителя, но и как источник стимулирования инноваций в области КТ следующего поколения, стимулируя внутренний спрос на замену оборудования в третичных больницах и исследовательских центрах, стремящихся к сверхвысокому разрешению и низкой дозе облучения. Одобрение соответствует приоритетам национальной модернизации здравоохранения в рамках такой политики, как «Здоровый Китай 2030», которая подчеркивает важность передовой диагностики, раннего выявления заболеваний и снижения радиационного облучения. Страна продвигается вперед благодаря улучшению возможностей визуализации в больницах провинциального и национального уровней. Ожидается, что технология подсчета фотонов станет катализатором развития премиального сегмента на рынке КТ, способствуя повышению стоимости систем, усилению конкурентоспособности местного производства и увеличению экспортного потенциала китайских платформ КТ на развивающиеся рынки.

Индия переживает период трансформационного роста, который в основном обусловлен двойной стратегией правительства: расширением доступа к здравоохранению и активным развитием отечественного производства. Флагманские инициативы, такие как «Аюшман Бхарат», создают тысячи новых центров здоровья и благополучия, что порождает огромный спрос на диагностическую визуализацию. Кроме того, система стимулирования производства медицинских изделий, привязанная к объему производства, способствует развитию местного производства, снижая сильную зависимость от импорта. Эта обусловленная политикой среда меняет динамику рынка: отечественные и зарубежные производители создают местные сборочные линии для удовлетворения спроса на экономически эффективные и надежные системы, подходящие для крупномасштабного производства в различных инфраструктурных условиях.

Список компаний, одобренных в рамках программы PLI.

Имя утвержденного заявителя | Наименование соответствующих товаров | Обязательные инвестиции (в индийских рупиях, крор) |

Siemens Healthcare Private Limited | КТ и МРТ | 91.91 |

Allengers Medical Systems Limited (AMSL) | Компьютерная томография (КТ), магнитно-резонансная томография (МРТ), ультразвуковое исследование (УЗИ), рентгенография, катетеризационная лаборатория, системы позитронно-эмиссионной томографии (ПЭТ), однофотонная эмиссионная томография (ОФЭКТ), маммография и рентгеновский аппарат с С-образным штативом. | 50.00 |

Allengers OEM Private Limited (AOPL) | Рентгеновские трубки, коллиматоры, плоскопанельные детекторы и мониторы. | 40.00 |

Trivitron Healthcare Private Limited | Компьютерная томография, магнитно-резонансная томография, ультразвуковая диагностика, рентгеновское оборудование, маммография, рентгеновский аппарат с С-образным штативом и катетеризационная лаборатория. | 25.30 |

Wipro GE Healthcare Private Limited (WGHPL) | «КТ-сканирование», «катетеризация сердца» и «ультразвуковое исследование» | 50.22 |

Philips Global Business Services LLP | МРТ-катушки | 103.46 |

Источник: Торгово-промышленная палата Канады, август 2024 г.

Анализ европейского рынка

Всеобщая потребность в современных диагностических инструментах в условиях стареющего населения и высокой распространенности хронических заболеваний, таких как рак и сердечно-сосудистые заболевания, являются движущей силой европейского рынка компьютерной томографии. Рынок находится на зрелой стадии развития, и его рост в основном обусловлен заменой устаревшего оборудования на новые, более эффективные по дозе и технологически совершенные системы. Ключевые тенденции включают сильную централизацию закупок в государственных системах здравоохранения и надежную гармонизацию регулирования в рамках нового Регламента ЕС о медицинских изделиях. Рынок демонстрирует значительный рост спроса, который частично обусловлен скоординированными инвестициями, такими как программа EU4Health, выделившая значительные средства на укрепление устойчивости систем здравоохранения, включая диагностическую инфраструктуру.

Немецкий рынок компьютерной топографии является одним из наиболее структурно сильных в Европе, что подтверждается его позицией крупнейшего рынка медицинского оборудования в регионе и третьего по величине в мире, с годовым доходом от медицинских технологий в размере приблизительно 44 миллиардов долларов США, что составляет 26,5% европейского рынка (по данным ITA за август 2025 года). Здравоохранение составляет 12,8% ВВП Германии, обеспечив валовую добавленную стоимость в размере 496 миллиардов долларов США в 2024 году, что создает стабильную базу финансирования для инвестиций в больничную инфраструктуру и диагностическую визуализацию. Кроме того, развитые производственные экосистемы страны укрепляют рынок, примером чему служат системы компьютерной томографии с подсчетом фотонов Siemens Healthineers, разработанные внутри страны и широко экспортируемые, при этом на США приходится 40% поставок. Торговые потоки подчеркивают центральную роль Германии в цепочках поставок оборудования для визуализации: в 2023 году импорт оптического и медицинского оборудования составил 9,82 млрд долларов США, включая 3,17 млрд долларов США медицинских инструментов из США. В совокупности данные о темпах развития здравоохранения и торговле позиционируют Германию как основной центр спроса и инноваций на европейском рынке компьютерной томографии (КТ).

Рынок компьютерной томографии в Великобритании формируется под влиянием постоянного давления на Национальную службу здравоохранения (NHS), что стимулирует спрос на возможности диагностической визуализации, ускорение обработки результатов сканирования и модернизацию системы. Согласно данным NHS за декабрь 2024 года, количество обращений в отделения неотложной помощи в Англии достигло 2,36 миллиона, что является самым высоким показателем за октябрь за всю историю наблюдений, а число экстренных госпитализаций выросло до 567 000, что усиливает зависимость от быстрой КТ-визуализации в отделениях неотложной и интенсивной помощи. В то же время, проблемы с задержками в диагностике остаются приоритетной задачей, хотя доля пациентов, ожидающих обследований более 6 недель, сократилась до 22,7% в сентябре 2024 года. Объемы продолжают расти, поскольку количество направлений на обследование по поводу рака и приемов у врачей общей практики достигло рекордных уровней, составив 1,68 миллиона приемов у врачей общей практики в день. Эти факторы приводят к увеличению закупок высокопроизводительных систем компьютерной томографии, решений для оптимизации рабочих процессов на основе искусственного интеллекта и мобильных установок визуализации, поскольку медицинские учреждения Национальной службы здравоохранения стремятся расширить свои возможности, сократить время оказания помощи при онкологических заболеваниях и неотложной помощи, а также повысить устойчивость к зимним условиям, что в ближайшие годы позиционирует Великобританию как ведущий рынок компьютерной томографии.

Ключевые игроки рынка компьютерной томографии:

- GE HealthCare (США)

- Siemens Healthineers (Германия)

- Конинклийке Филипс (Нидерланды)

- Canon Medical Systems (Япония)

- United Imaging Healthcare (Китай)

- Компания Neusoft Medical Systems (Китай)

- Шэньчжэньская высокотехнологичная компания «Аньке» (Китай)

- Samsung Medison (Южная Корея)

- Hitachi Healthcare (Япония)

- Корпорация Shimadzu (Япония)

- Carestream Health (США)

- NeuroLogica Corp. (Samsung) (США)

- Planmed Oy (Финляндия)

- AGFA HealthCare (Бельгия)

- Корпорация «Конинг» (США)

- CurveBeam AI (США)

- MinFound Medical Systems (Китай)

- J.Morita Corp. (Япония)

- Genoray Co., Ltd (Южная Корея)

- Vatech (Южная Корея)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- GE HealthCare — ведущий игрок на рынке компьютерной томографии, внедряющий инновации с помощью своих платформ Revolution и Revolution Apex. Стратегические инициативы компании сосредоточены на интеграции передового искусственного интеллекта для автоматизации рабочих процессов и разработке технологии спектральной визуализации с помощью детектора Deep Silicon для детальной характеристики материалов. Ключевым достижением является использование одного контрастного вещества как для КТ, так и для кардиомагнитно-резонансной томографии, что повышает эффективность мультимодальной кардиологической диагностики и оптимизирует пути лечения пациентов в кардиологической помощи. Согласно годовому отчету за 2024 год, компания продемонстрировала рост на 2% в годовом исчислении.

- Компания Siemens Healthineers активно формирует рынок с помощью своей системы NAEOTOM Alpha, первой в мире системы компьютерной томографии с подсчетом фотонов. Этот качественный скачок в технологии детекторов обеспечивает сверхвысокое разрешение изображений при значительно меньших дозах облучения. Стратегия компании предполагает внедрение искусственного интеллекта не только для реконструкции изображений, но и во весь клинический рабочий процесс, от персонализации протоколов сканирования для улучшения результатов лечения сердечно-сосудистых и онкологических заболеваний. В 2025 году компания планирует инвестировать 1 958 миллионов евро в НИОКР для усовершенствования существующих продуктов и решений.

- Компания Koninklijke Philips выделяется на рынке компьютерной томографии благодаря сильному акценту на интегрированных решениях, ориентированных на результат. Их новейшие спектральные КТ-системы, такие как Spectral CT 7500, разработаны для постановки точного диагноза с первого раза за счет использования спектрального сбора данных по умолчанию. Важным стратегическим достижением является бесшовная интеграция данных КТ с интраоперационным наведением в гибридных операционных и данными амбулаторного мониторинга, создавая целостную экосистему управления пациентом, которая связывает диагностическую визуализацию с планированием терапии и долгосрочным уходом.

- Компания Canon Medical Systems конкурирует на рынке, делая акцент на точности, безопасности пациентов и операционной эффективности. Их платформы Aquilion OE/PRISM обеспечивают широкое покрытие детектора для динамической визуализации всего органа. Ключевым достижением является глубокая интеграция усовершенствованного интеллектуального механизма Clear IQ для реконструкции изображений с использованием глубокого обучения на основе искусственного интеллекта, что значительно улучшает качество изображений при низкодозовой сканировании. Это способствует более четкому анализу сердечной функции и повышает уверенность в диагностике в условиях быстро меняющейся клинической среды.

- Компания United Imaging Healthcare стала одним из ведущих новаторов на мировом рынке, бросая вызов лидерам отрасли благодаря высокотехнологичным разработкам. Серия uCT-аппаратов компании отличается лучшим в отрасли пространственным разрешением и передовой итеративной реконструкцией. Значительным стратегическим достижением является разработка интегрированных мобильных КТ-решений и модульных систем для экстренной/операционной помощи, которые демократизируют доступ к высококачественной визуализации. Кроме того, компания является пионером в клинической интеграции данных КТ с системами планирования лучевой терапии для оптимизации рабочих процессов в онкологии от диагностики до лечения.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок компьютерной томографии (КТ) характеризуется жесткой конкуренцией и технологической консолидацией. На рынке доминируют несколько транснациональных гигантов из США, Европы и Японии, которые контролируют большую часть рыночной доли благодаря постоянным инновациям в спектральной визуализации с подсчетом фотонов и решениям для оптимизации рабочих процессов на основе искусственного интеллекта. Например, в июне 2024 года компания Fujifilm выпустила 128-срезовую систему компьютерной томографии FCT iStream с итеративной реконструкцией на основе визуального моделирования. Эта инновация направлена на улучшение качества изображения и оптимизацию рабочего процесса. Стратегические инициативы в значительной степени сосредоточены на стратегическом партнерстве, слияниях и поглощениях для расширения продуктовых портфелей и значительных инвестициях в НИОКР для разработки более низкодозовых, быстрых и специализированных систем. Новые игроки из таких стран, как Южная Корея, Китай и Индия, набирают обороты, предлагая экономически эффективные альтернативы и укрепляя свое присутствие на растущих рынках, что усиливает конкурентное давление.

Обзор корпоративного сектора рынка компьютерной томографии (КТ):

Последние события

- В ноябре 2025 года компания Royal Philips , мировой лидер в области медицинских технологий, объявила о запуске Verida, первого в мире спектрального компьютерного томографа на основе детектора, полностью работающего на базе искусственного интеллекта. Это знаменует собой важный этап в развитии КТ, поскольку ИИ оптимизирует всю цепочку получения изображений, снижает уровень шума системы, повышает качество изображения и ускоряет клинический рабочий процесс.

- В марте 2025 года компания GE HealthCare представила Revolution Vibe — новую систему компьютерной томографии (КТ) с неограниченным количеством снимков сердца за один сердечный цикл, обеспечивающую стабильное получение высококачественных изображений для пациентов даже в сложных случаях, таких как фибрилляция предсердий и сильно кальцинированные коронарные артерии.

- В декабре 2024 года компания Siemens Healthineers представила серию Naeotom Alpha, включающую второй двухканальный сканер Naeotom Alpha.Pro и первый в мире одноканальный сканер с технологией подсчета фотонов Naeotom Alpha.Prime.

- Report ID: 8338

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.