Перспективы рынка Центральной лаборатории:

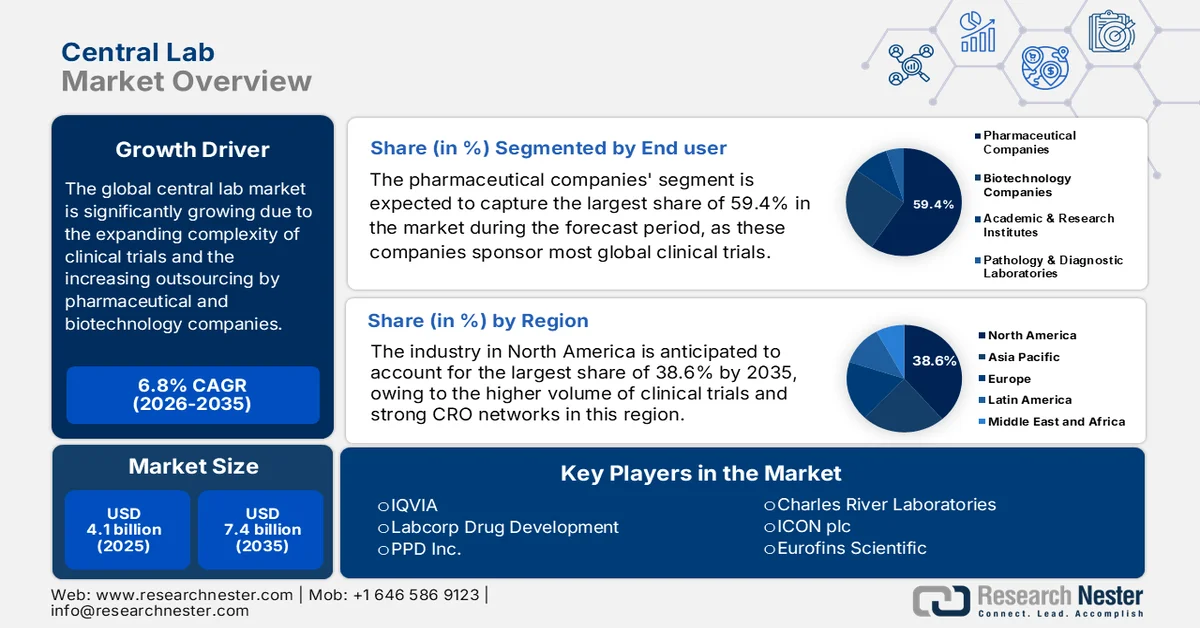

Объем рынка центральных лабораторий в 2025 году оценивался в 3,62 млрд долларов США и, как ожидается, достигнет 6,3 млрд долларов США к 2035 году, увеличиваясь на уровне около 5,7% CAGR в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка центральных лабораторий оценивается в 3,81 млрд долларов США.

Рост рынка обусловлен, прежде всего, растущей распространенностью многочисленных генетических аномалий во всем мире и разработкой новых лекарственных препаратов и устройств для их лечения. Например, в 2021 году в мире было официально выведено на рынок около 85 новых активных веществ (НАВ), что более чем в два раза превышает количество, выпущенное пять лет назад.

По мере роста заболеваемости различными заболеваниями растет и спрос на открытие и разработку новых лекарственных препаратов. Фармацевтические компании отдают приоритет эффективному обслуживанию и высококачественным данным без необходимости идти на компромиссы. Поэтому эти компании используют центральные лаборатории для обнаружения, тестирования, разработки и производства новых препаратов и устройств. Центральные лаборатории предназначены для содействия клиническим испытаниям новых препаратов, а также генетическому тестированию для ряда генетических заболеваний. Таким образом, текущие клинические испытания для производства новых препаратов, как ожидается, приведут к росту рынка. Например, по состоянию на 2022 год только в регионе США было зарегистрировано около 134 359 (32%) клинических испытаний, в то время как около 221 438 (52%) клинических испытаний зарегистрированы за пределами США.

Ключ Центральная лаборатория Сводка рыночной аналитики:

Региональные достопримечательности:

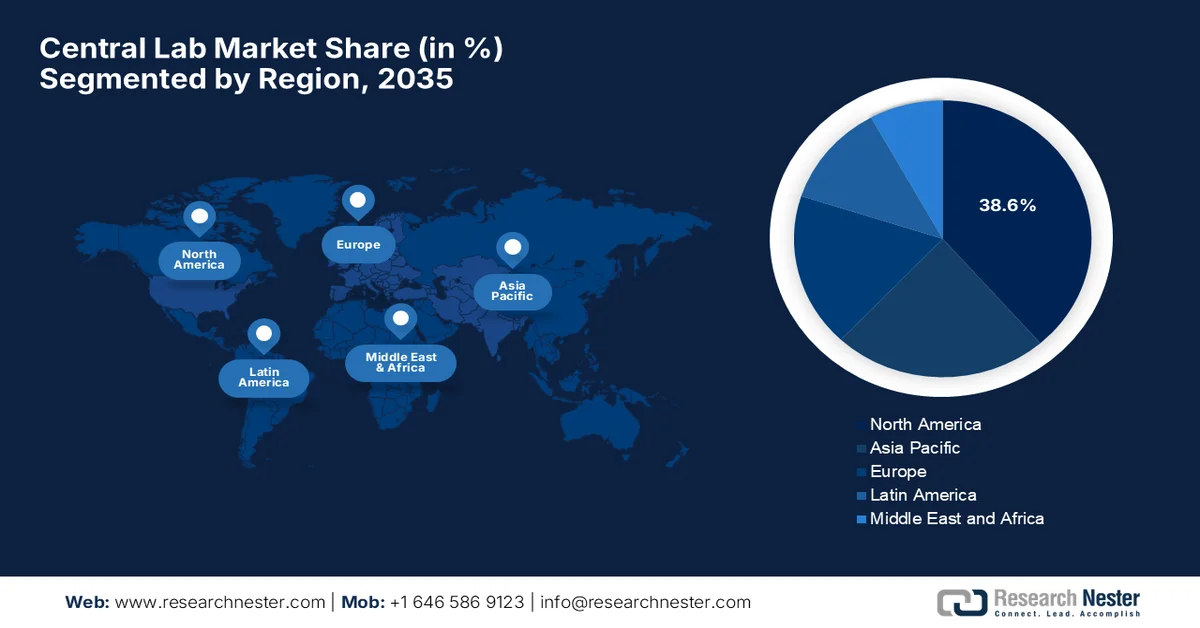

- К 2035 году доля рынка центральных лабораторий Северной Америки составит более 40,6%, что обусловлено ростом расходов на НИОКР и ростом распространенности хронических заболеваний.

Анализ сегмента:

- Прогнозируется, что сегмент фармацевтических компаний на рынке центральных лабораторий обеспечит себе заметную долю доходов к 2035 году, благодаря клиническим исследованиям распространенных генетических заболеваний, таких как болезнь Паркинсона.

Основные тенденции роста:

- Растущая распространенность генетических заболеваний из-за увеличения числа мутаций

- Рост числа генетических тестов по мере увеличения числа случаев генетических заболеваний

Основные проблемы:

- Растущая распространенность генетических заболеваний из-за увеличения числа мутаций

- Рост числа генетических тестов по мере увеличения числа случаев генетических заболеваний

Ключевые игроки: Laboratory Corporation of America Holdings (Labcorp), ICON Plc, Medpace, Inc., Eurofins Scientific (Ireland) Limited, LabConnect, Cerba Research NV, Frontage Laboratories, Inc., Lambda Therapeutic Research Limited, InVitro International (IVRO), Clinical Reference Laboratory, Inc.

Глобальный Центральная лаборатория Рынок Прогноз и региональный обзор:

Прогнозы размера и роста рынка:

- Объем рынка в 2025 году: 3,62 млрд долларов США

- Объем рынка в 2026 году: 3,81 млрд долларов США

- Прогнозируемый размер рынка: 6,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,7% (2026-2035)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 40,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Великобритания, Китай, Япония.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур

Last updated on : 9 September, 2025

Рынок центральных лабораторий: факторы роста и проблемы

Драйверы роста

- Растущая распространённость генетических заболеваний из-за увеличения числа мутаций. Генетическое заболевание – это заболевание, вызванное одним или несколькими пороками развития генома. Эти заболевания включают в себя несколько типов хронических заболеваний и врождённых дефектов, полученных от одного или обоих родителей. Такие заболевания требуют глубоких исследований и изучения для разработки оптимального лечения. Например, существует более 6010 клинически определённых редких заболеваний, из которых 72% являются генетическими.

- Рост популярности генетического тестирования по мере роста числа случаев генетических заболеваний . Изменения в генах, хромосомах или белках выявляются с помощью генетического тестирования . Результаты генетического тестирования подтверждают или исключают предполагаемое генетическое заболевание. Рост числа генетических аномалий приводит к росту популярности генетического тестирования. Например, к 2021 году использовалось более 78 000 генетических тестов.

- Растёт распространённость рака среди всех возрастных групп населения. Рак является одной из основных причин смерти во всём мире, и для поиска наиболее подходящего метода лечения были проведены многочисленные клинические исследования. По данным Всемирной организации здравоохранения (ВОЗ), в 2020 году от рака во всём мире умерло почти 10 миллионов человек.

- Рост числа сердечно-сосудистых заболеваний (ССЗ) во всем мире. Заболевания, поражающие сердце или кровеносные сосуды, в совокупности называются сердечно-сосудистыми заболеваниями (ССЗ). Они обычно связаны с накоплением жировых отложений в артериях. Число пациентов с ССЗ растет быстрыми темпами, что приводит к увеличению числа испытаний и испытаний новых эффективных препаратов. По данным Всемирной организации здравоохранения, в 2019 году от ССЗ умерло около 17,9 миллиона человек, что составляет 32% всех случаев смерти в мире.

- Рост инвестиций в НИОКР при поддержке государства и частного сектора. Согласно данным, опубликованным Институтом статистики ЮНЕСКО, мировые инвестиции в НИОКР продолжают расти, составляя в среднем 4,7% в год за последнее десятилетие (2010–2020 гг.). В глобальном масштабе доля мирового ВВП, инвестируемая в НИОКР, существенно выросла: с 1,61% в 2010 году до 1,93% в 2020 году.

Проблемы

- Требование больших капиталовложений для работы центральной лаборатории

- По оценкам, потребность в крупных капиталовложениях для создания и функционирования центральной лаборатории будет сдерживать рост рынка. Центральная лаборатория требует дорогостоящего оборудования, квалифицированных медицинских специалистов для работы с ним и обширного пространства для создания современного лабораторного комплекса.

- Проблемы, связанные с загрязнением образцов

- Строгие государственные постановления

Размер и прогноз рынка Центральной лаборатории:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

5,7% |

|

Размер рынка базового года (2025) |

3,62 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

6,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка Центральной лаборатории:

Анализ сегмента конечного пользователя

Ожидается, что сегмент фармацевтических компаний займет заметную долю на мировом рынке централизованных лабораторий в течение прогнозируемого периода благодаря клиническим исследованиям распространённых генетических заболеваний, таких как серповидноклеточная анемия, болезнь Паркинсона и болезнь Альцгеймера. Согласно данным Всемирной организации здравоохранения, за последние 25 лет распространённость болезни Паркинсона (БП) удвоилась, и, по прогнозам, в 2019 году число людей, страдающих БП, во всём мире превысит 8,5 миллиона человек.

Наш углубленный анализ мирового рынка централизованных лабораторий включает следующие сегменты:

По типу обслуживания |

|

Конечным пользователем |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка Центральной лаборатории:

Обзор рынка Северной Америки

К 2035 году Северная Америка будет занимать около 40,6% рынка. Высокая распространённость инфекционных и хронических заболеваний, повышение осведомлённости пациентов о важности лабораторных исследований, более широкое внедрение технологических разработок, обеспечивающих надлежащее качество и эффективность обслуживания, а также значительный рост доли исследований и разработок в регионе. Например, инвестиции в медицинские исследования и разработки (НИОКР) в США достигли около 244 млрд долларов США в 2020 году, что на 11% больше, чем в 2019 году.

Участники рынка Центральной лаборатории:

- Laboratory Corporation of America Holdings (Labcorp)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- ICON Plc

- Медпейс, Инк.

- Eurofins Scientific (Ирландия) Limited

- ЛабКоннект

- Cerba Research NV

- Frontage Laboratories, Inc.

- Лямбда Терапевтические Исследования Лимитед

- InVitro International (IVRO)

- Клиническая референтная лаборатория, Inc.

Последние события

Компания Laboratory Corporation of America Holdings (Labcorp) объявила о запуске первого широкодоступного теста Neurofilament Light Chain (NfL), который обеспечивает прямую индикацию нейродегенерации и повреждения нейронов.

Компания Eurofins Scientific (Ireland) Limited объявила о выпуске наборов ОТ-ПЦР, которые представляют собой набор инструментов для быстрого обнаружения быстро распространяющегося варианта SARS-CoV-2 B.1.1.529.

- Report ID: 4233

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Центральная лаборатория Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.