Перспективы рынка бескарточных банкоматов:

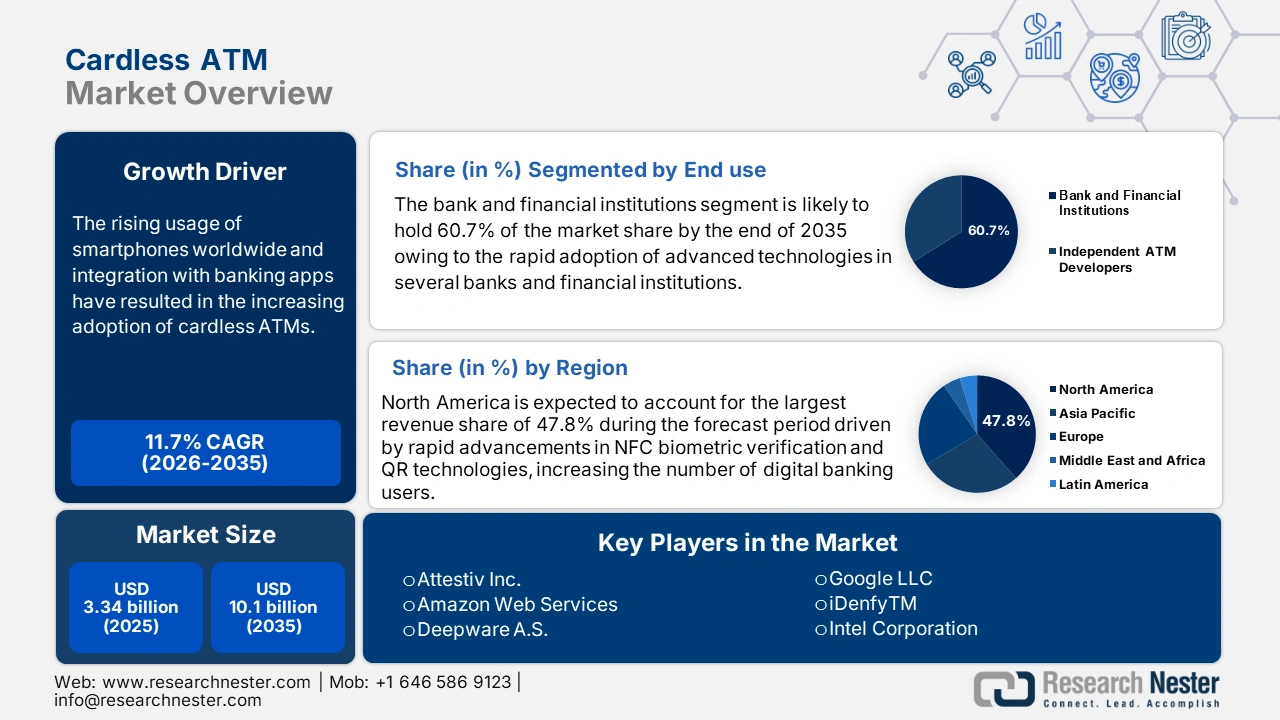

Объём рынка бескарточных банкоматов в 2025 году превысил 3,34 млрд долларов США и, как ожидается, превысит 10,1 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 11,7% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка бескарточных банкоматов оценивается в 3,69 млрд долларов США.

Рост популярности смартфонов во всем мире и их интеграция с банковскими приложениями привели к росту популярности бескарточных банкоматов. По состоянию на 2024 год число мобильных пользователей во всем мире превысило 4,88 миллиарда, а к 2029 году ожидается, что это число достигнет 6,3 миллиарда. Благодаря стремительному развитию технологий мобильный банкинг стал легкодоступным. Несколько банков по всему миру интегрируют функции снятия наличных без карты в свои приложения. Например, в 2022 году Резервный банк Индии (RBI) ввел функцию снятия наличных без карты в банкоматах с помощью смартфонов. Ожидается, что подобные инициативы будут способствовать росту рынка бескарточных банкоматов в прогнозируемый период.

Многие правительства стимулируют внедрение цифровых платежей, чтобы снизить зависимость от наличных. Такие инициативы, как индийская кампания «Цифровая Индия» и европейская директива PSD2, являются яркими примерами глобальных усилий по продвижению цифровой экономики. Правительства стимулируют цифровые платежи посредством налоговых льгот, субсидий и снижения комиссий за транзакции. Это, в свою очередь, стимулирует распространение бескарточных банкоматов.

Ключ Бескарточный банкомат Сводка рыночной аналитики:

Региональные особенности:

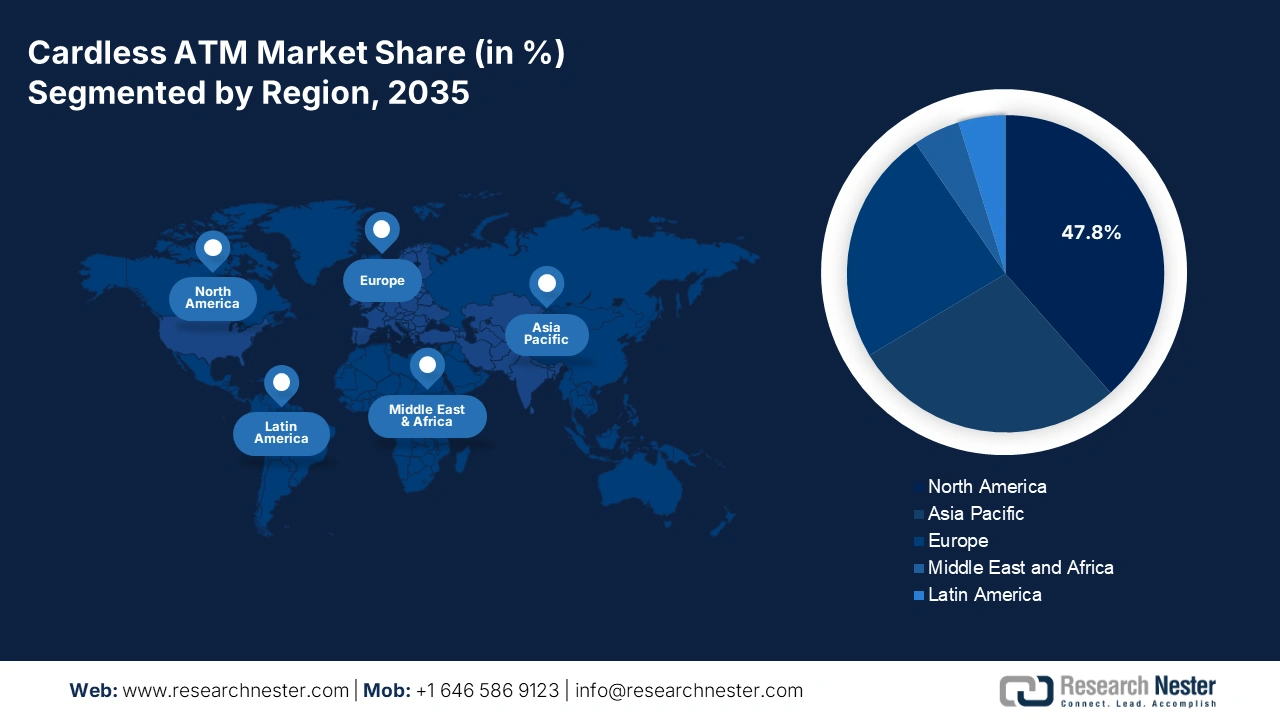

- К 2035 году доля рынка бескарточных банкоматов Северной Америки составит 47,80%, что обусловлено быстрым развитием технологий биометрической верификации NFC, QR-технологий и ростом числа пользователей цифрового банкинга.

- Рынок Азиатско-Тихоокеанского региона будет стремительно расти в прогнозируемый период 2026–2035 годов благодаря быстрому внедрению мобильного банкинга, биометрической аутентификации и государственной поддержке цифровых платежей.

Аналитика сегмента:

- Ожидается, что к 2035 году доля банков и финансовых учреждений на рынке бесконтактных банкоматов составит 60,70%, что обусловлено растущим использованием банками технологий бесконтактного банкоматирования для повышения безопасности и удобства.

- Ожидается, что сегмент QR-кодов на рынке бесконтактных банкоматов достигнет наибольшей доли к 2035 году благодаря широкому распространению снятия наличных через бесконтактные банкоматы с использованием QR-кодов, интегрированных с приложениями мобильного банкинга.

Ключевые тенденции роста:

- Увеличение инвестиций финансовых учреждений и банков в развертывание современной инфраструктуры

- Расширение использования бескарточных банкоматов после пандемии COVID-19

Основные проблемы:

- Растущая обеспокоенность по поводу кибербезопасности и соблюдения требований

- Высокие затраты на внедрение

Ключевые игроки:NCR Corporation, Diebold Nixdorf, Incorporated, Fujitsu Limited, GRG Banking Equipment Co., Ltd., Hitachi-Omron Terminal Solutions, Corp., Hyosung TNS Inc., Triton Systems of Delaware, LLC, KAL ATM Software GmbH, Euronet Worldwide, Inc., Nautilus Hyosung America, Inc.

Глобальный Бескарточный банкомат Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 3,34 млрд долларов США

- Объём рынка в 2026 году: 3,69 млрд долларов США

- Прогнозируемый объём рынка: 10,1 млрд долларов США к 2035 году

- Прогноз роста: 11,7% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 47,8 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Великобритания, Германия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Сингапур.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка бескарточных банкоматов:

Драйверы роста

- Увеличение инвестиций финансовых учреждений и банков в развитие современной инфраструктуры: Растущее внедрение технологии бескарточных банкоматов привело к значительным инвестициям финансовых учреждений и банков в модернизацию и расширение существующей инфраструктуры банкоматов. Эти предприятия инвестируют в банкоматы, оснащенные передовыми технологиями биометрической аутентификации, такими как распознавание отпечатков пальцев и лиц , а также мобильными банковскими приложениями, поддерживающими технологию NFC, аутентификацию одноразовых паролей (OTP) и снятие наличных по QR-коду.

Многие банки внедряют современные бескарточные банкоматы, чтобы привлечь и удержать своих технологически продвинутых клиентов. Одним из примеров является запуск DCB Bank в октябре 2023 года биометрической аутентификации на основе Aadhaar для безкарточных транзакций в банкоматах. Более того, некоторые бескарточные банкоматы поддерживают международные транзакции, что делает их привлекательными для глобальной банковской сети. Ожидается, что это будет способствовать дальнейшему росту рынка бескарточных банкоматов. - Растущее использование решений для бескарточных банкоматов после пандемии COVID-19: транзакции без карт шифруют конфиденциальные данные пользователей, обеспечивая более высокий уровень безопасности по сравнению с традиционными методами. Бескарточные банкоматы используют передовые протоколы безопасности, такие как одноразовые пароли (OTP), QR-коды и биометрическую аутентификацию, которые помогают снизить риски, связанные с мошенничеством с картами. Спрос на эти решения для бескарточных банкоматов резко возрос после пандемии COVID-19, поскольку более широкая аудитория начала пользоваться цифровым банкингом. Одним из таких примеров является запуск Kotak Mahindra Bank функции снятия наличных без карты через банкоматы в августе 2020 года.

Проблемы

- Растущая обеспокоенность по поводу кибербезопасности и соблюдения нормативных требований: Несмотря на то, что бескарточные банкоматы быстро набирают популярность, ожидается, что проблемы, связанные с кибербезопасностью и соблюдением нормативных требований, будут сдерживать общий рост рынка в прогнозируемый период. Бескарточные банкоматы уязвимы для кибератак, таких как фишинг, подмена SIM-карт и несанкционированный доступ к счетам мобильного банкинга. Кроме того, в разных регионах действуют разные правила в отношении цифровых платежей и банковской безопасности. Это может замедлить внедрение систем бескарточных банкоматов.

- Высокие затраты на внедрение: Переход на технологию и систему бескарточных банкоматов сопряжен с рядом затратных факторов, которые могут быть сложными для малых и средних банков и финансовых учреждений. Это может в определенной степени ограничить внедрение технологии бескарточных банкоматов в прогнозируемый период. Кроме того, многие банки используют устаревшие системы, которые могут быть несовместимы с современными бескарточными технологиями. Таким образом, обеспечение взаимодействия между банками и платежными сетями может увеличить общие затраты.

Объем и прогноз рынка бескарточных банкоматов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

11,7% |

|

Размер рынка базового года (2025) |

3,34 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

10,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка бескарточных банкоматов:

Анализ технологического сегмента

Исходя из технологий, ожидается, что сегмент кодов быстрого реагирования (QR) составит наибольшую долю выручки на рынке бескарточных банкоматов в течение прогнозируемого периода, поскольку QR-коды неуклонно становятся критически важным аспектом технологии мобильных платежей. Ожидается, что растущий спрос на бесконтактные платежи, широкое внедрение смартфонов с поддержкой сканирования QR-кодов и банковских приложений, а также растущая интеграция мобильных банковских приложений с бескарточным снятием на основе QR-кода будут поддерживать рост сегмента в период с 2026 по 2035 год. Несколько банков и финансовых учреждений по всему миру внедряют бесперебойные и инновационные сервисы для улучшения пользовательского опыта. Например, в сентябре 2023 года Bank of Baroda (BoB) объявил о запуске банкомата UPI, позволяющего бесперебойно снимать наличные на основе QR-кода без необходимости носить с собой карту для снятия наличных.

Анализ сегмента конечного использования

На рынке бескарточных банкоматов доля банков и финансовых учреждений, как ожидается, составит около 60,7% к 2035 году благодаря быстрому внедрению передовых технологий в ряде банков и финансовых учреждений, росту числа бесконтактных и бескарточных транзакций после пандемии COVID-19 и растущему предпочтению к бескарточным банкоматам для повышения удобства клиентов, безопасности и оптимизации расходов. Несколько финансовых гигантов интегрируют UPI, QR-коды и мобильные приложения для выпечки, чтобы обеспечить снятие наличных без карты. Одним из таких примеров является партнерство между City Union Bank Limited и Национальной платежной корпорацией Индии (NPCI), заключенное в октябре 2023 года, по внедрению совместимой бескарточной функции снятия наличных (ICCW) от ATM UPI во всех банкоматах под брендом NCR.

Наш углубленный анализ мирового рынка бескарточных банкоматов включает следующие сегменты:

Тип |

|

Технология |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка бескарточных банкоматов:

Обзор рынка Северной Америки

Ожидается, что к 2035 году доля рынка бескарточных банкоматов в Северной Америке в выручке превысит 47,8%. Этот рост может быть обусловлен быстрым развитием технологий биометрической верификации NFC и QR-кодов, увеличением числа пользователей цифрового банкинга и наличием надежной инфраструктуры. Более того, ожидается, что присутствие ведущих финансовых гигантов и технологических компаний, а также рост инвестиций в разработку передовых и инновационных продуктов и решений будут способствовать дальнейшему росту рынка бескарточных банкоматов.

Интеграция передовых технологий, таких как NFC, QR-коды и биометрическая аутентификация, сделала бескарточные банкоматы безопасными и невероятно популярными среди ведущих банков США , таких как JPMorgan Chase, Bank of America, US Bank и Wells Fargo. В мае 2016 года Bank of America стал первым крупным банком в Северной Америке, запустившим бескарточные банкоматы, и имеет более 500 таких банкоматов, работающих через приложение Android Pay для смартфонов.

В Канаде растет использование мобильных и цифровых методов оплаты, увеличиваются инвестиции банков и финансовых учреждений в решения для банкоматов без карт, а также растет количество установок банкоматов с поддержкой NFC и QR-кодов.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок бескарточных банкоматов в Азиатско-Тихоокеанском регионе будет демонстрировать быстрый среднегодовой рост выручки в течение всего прогнозируемого периода благодаря быстрому внедрению мобильных банковских и платежных решений, прогрессу в области биометрической аутентификации, банкоматов с поддержкой NFC и все более широкому внедрению бескарточных банкоматов в банки и финансовые учреждения. Кроме того, правительства ряда стран региона поддерживают рост рынка бескарточных банкоматов с помощью цифровых платежей и партнерств между банками и поставщиками технологий.

В Индии растущее использование системы UPI стало важным фактором развития бескарточных банкоматов. Такие банки, как ICICI и HDFC, начали предлагать услуги снятия наличных без карты через мобильные приложения. Кроме того, ожидается, что быстрое распространение цифровых платежей по всей стране, государственные инициативы по поддержке бескарточных банкоматов и рост инвестиций в разработку передовых продуктов и решений будут способствовать росту рынка в Индии.

Рынок бескарточных банкоматов в Китае , вероятно, продемонстрирует значительный рост в прогнозируемый период благодаря быстрому внедрению цифровых платежей, растущей интеграции с мобильными платежными платформами и растущему интересу потребителей к безналичным решениям. Одним из таких продуктов стал запуск в июне 2020 года первого в Гонконге кросс-банковского сервиса безналичного снятия наличных от Joint Electronic Teller Services Limited (JETCO). Эта функция позволяет клиентам мгновенно снимать наличные в любом банкомате JETCO, отсканировав QR-код.

Игроки рынка бескарточных банкоматов:

- Citigroup Inc

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- JPMorgan Chase & Co.

- Группа Сантандер

- GRG Банкинг

- Корпорация NCR

- HSBC Банк AS

- Уэллс Фарго

- Barclays Bank PLC

- ICICI Bank Ltd.

Рынок бескарточных банкоматов весьма конкурентен, и для укрепления своих позиций на этом переполненном рынке ведущие компании используют различные органические и неорганические стратегии. Технологические инновации и запуск новых продуктов помогают им заявить о себе и выделиться. Гиганты отрасли сотрудничают с технологическими компаниями для интеграции цифровых технологий. Это помогает им привлекать более широкую клиентскую базу и получать высокую прибыль. Эти ключевые игроки также используют такие стратегии, как слияния и поглощения, запуск новых продуктов, создание совместных предприятий и лицензионных соглашений, для расширения своей продуктовой линейки и сохранения рыночных позиций. Среди ключевых игроков рынка бескарточных банкоматов можно назвать:

Последние события

- В сентябре 2024 года Axis Bank объявил о запуске первого в своем роде UPI-ATM для снятия наличных и внесения средств без карты с использованием UPI.

- В сентябре 2023 года Hitachi Payment Services в сотрудничестве с NPCI запустили на Global Fintech Fest первый в Индии UPI-ATM, позволяющий клиентам снимать наличные без карты.

- Report ID: 6855

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Бескарточный банкомат Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.