Перспективы рынка фармацевтических препаратов на основе каннабиса:

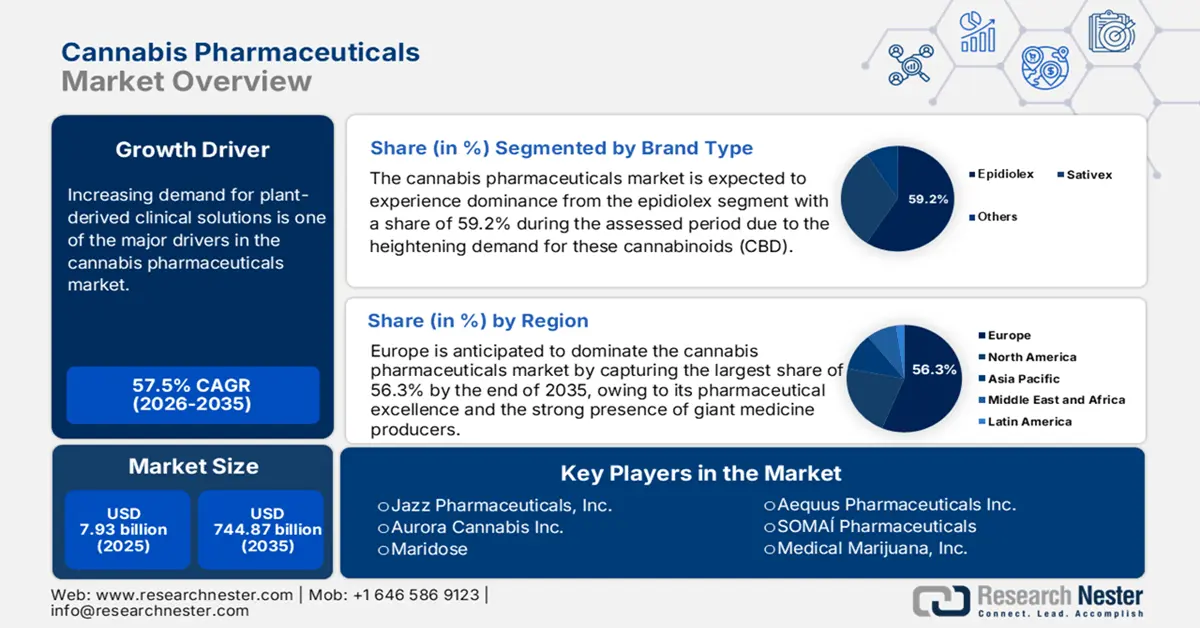

Объём рынка фармацевтических препаратов на основе каннабиса в 2025 году превысил 7,93 млрд долларов США и, как ожидается, к 2035 году превысит 744,87 млрд долларов США, что соответствует среднегодовому темпу роста более 57,5% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка фармацевтических препаратов на основе каннабиса оценивается в 12,03 млрд долларов США.

Растущий спрос на клинические решения на основе растительных компонентов является одним из основных драйверов рынка. Всемирный доклад о наркотиках за 2023 год, подготовленный Управлением ООН по наркотикам и преступности (УНП ООН), показал, что в 2021 году только в Северной Америке было зарегистрировано более 90 000 случаев смерти от передозировки опиоидами. Таким образом, рост числа серьезных побочных реакций на синтетические терапевтические средства повышает осведомленность общественности и меняет потребительские предпочтения. Согласно исследованию, проведенному LVMH Research для Dior Science и опубликованному в феврале 2024 года, более 80,0% мест обитания во всем мире использовали традиционные растительные лекарственные средства для борьбы с заболеваниями. Это также отвлекает внимание мировых органов здравоохранения, подталкивая их к разработке более инновационных и безопасных способов эффективного лечения.

Мировое производство и доступность этих синтетических продуктов значительно возросли за последнее десятилетие, что впоследствии привело к увеличению числа случаев злоупотребления. Кроме того, экономическая эффективность этих лекарств также способствует развитию этой проблемы. Это вынуждает государственные органы и биофармацевтические компании внедрять более эффективные и доступные варианты, способствуя их внедрению на рынке. Исследование, опубликованное в октябре 2021 года, пришло к выводу о пороговом значении в 451 800 долларов США на QALY (год жизни с поправкой на качество) для экономии средств в различных условиях, перспективах, типах медицинской марихуаны и показаниях. Кроме того, предпринимаются усилия по стандартизации цен для плательщиков для повышения доступности путем внедрения инновационных методов экстракции и обеспечения бесперебойных поставок сырья.

Ключ Фармацевтические препараты каннабиса Сводка рыночной аналитики:

Региональные особенности:

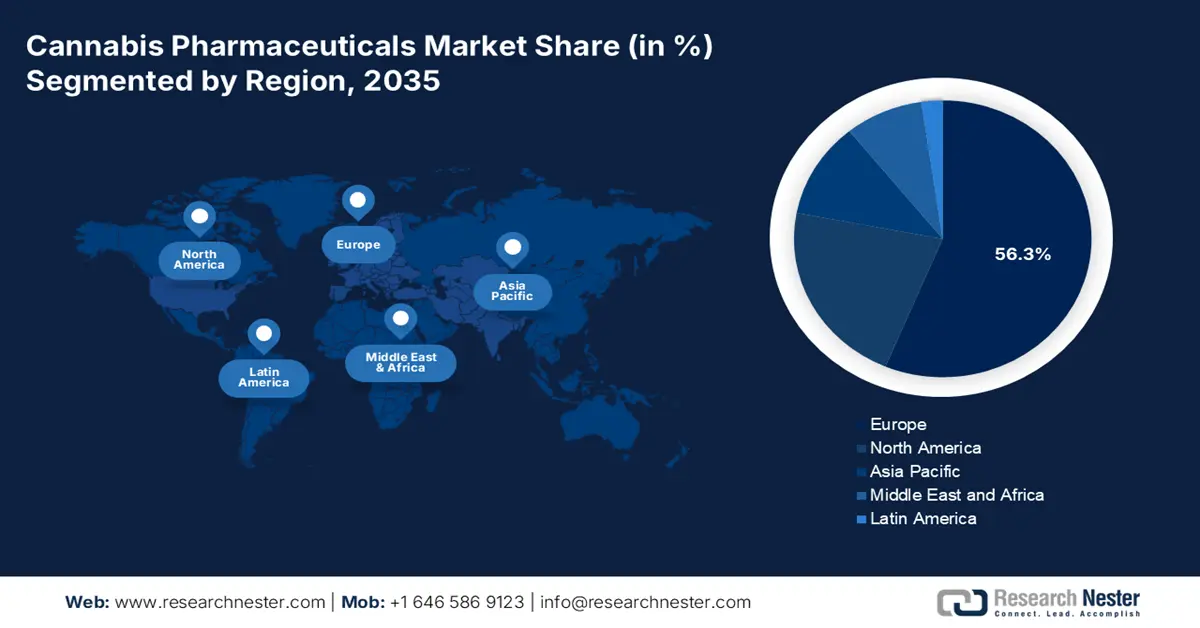

- Европа лидирует на рынке фармацевтических препаратов на основе каннабиса с долей 56,3%, что обусловлено высоким уровнем фармацевтической промышленности и значительным присутствием производителей лекарственных средств, что обеспечивает устойчивый рост в период с 2026 по 2035 год.

- Рынок фармацевтических препаратов на основе каннабиса в Азиатско-Тихоокеанском регионе ожидает быстрый рост в период с 2026 по 2035 год благодаря бесперебойным поставкам сырья и мощным фармацевтическим производственным центрам.

Обзор сегмента:

- Ожидается, что сегмент Epidiolex будет доминировать с долей 59,2% к 2035 году благодаря растущему использованию КБД для лечения эпилепсии с низким уровнем побочных эффектов.

Основные тенденции роста:

- Повышение осведомленности и легализация

- Инвестиции и сотрудничество в области обширных исследований и разработок

Основные проблемы:

- Стигматизация и строгие требования общественного мнения

- Проблемы с возмещением расходов и экономические препятствия

- Ключевые игроки:Jazz Pharmaceuticals, Inc., Aurora Cannabis Inc., Aequus Pharmaceuticals Inc., SOMAÍ Pharmaceuticals, Medical Marijuana, Inc.

Глобальный Фармацевтические препараты каннабиса Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 7,93 млрд долларов США

- Объем рынка в 2026 году: 12,03 млрд долларов США

- Прогнозируемый размер рынка: 744,87 млрд долларов США к 2035 году

- Прогноз роста: 57,5% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Европа (доля 56,3 % к 2035 году).

- Самый быстрорастущий регион: Северная Америка.

- Доминирующие страны: США, Канада, Германия, Нидерланды, Израиль.

- Развивающиеся страны: Германия, Франция, Великобритания, Канада, Австралия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка фармацевтических препаратов на основе каннабиса:

Драйверы роста

- Повышение осведомленности и легализация: Глобализация фармацевтического рынка каннабиса поддерживается поддержкой регулирующих органов по всему миру. Доказанная эффективность этого лекарственного растения все чаще используется в медицинских и рекреационных целях. Терапевтические преимущества каннабиса при широком спектре заболеваний побуждают страны, ищущие устойчивые альтернативы, инвестировать в этот сектор. Эта группа также подкрепляется ускоренным признанием со стороны различных клинических организаций, таких как FDA, MHLW, PDMA и Европейский союз. Например, в июле 2020 года FDA одобрило новое показание к применению препарата Эпидиолекс (каннабидиол) для лечения приступов, связанных с туберозным склерозом (ТС).

- Инвестиции и сотрудничество в рамках обширных исследований и разработок: учитывая растущее признание рынка, многие глобальные фармацевтические компании проявляют интерес к изучению более неиспользованного потенциала этих препаратов. В условиях широкомасштабного опиоидного кризиса растёт внедрение активных фармацевтических ингредиентов растительного происхождения. Лидеры налаживают взаимовыгодные отношения друг с другом для ускорения разработки более совершенных, стабильных и стандартизированных продуктов. Например, в сентябре 2024 года Aurora Cannabis совместно с Vectura Fertin Pharma выпустили леденцы Luo CBD, соблюдая строгие стандарты безопасности, качества и нормативного регулирования. Такие инновации ещё больше расширяют существующий портфель.

Проблемы

- Стигма и жесткое общественное восприятие: Несмотря на исключительные темпы роста, фармацевтический рынок каннабиса по-прежнему не получил полноценного распространения и освоения. Сохранение негативного имиджа этого лекарственного ингредиента, обусловленное прошлыми и текущими историями его использования, ограничивает масштабы его воздействия. Кроме того, его тесная связь с наркоманией также является источником сопротивления в ряде регионов. Таким образом, риск потери репутации из-за этих накапливающихся неудач может вызвать сомнения как у производителей, так и у потребителей, снижая вовлеченность.

- Проблемы возмещения расходов и экономические препятствия: Отсутствие достаточной стандартизации и ограниченность клинических данных часто исключают возможность покрытия расходов на фармацевтические препараты на основе каннабиса. Недостаточная осведомленность о растущем интересе к ним со стороны страховых компаний затрудняет пациентам доступ к этим решениям. Кроме того, дурная репутация этой категории фармакологии может помешать этим компаниям внедрять смежные методы лечения, что приводит к экономическому разрыву между потребителями и производителями.

Размер и прогноз рынка фармацевтических препаратов на основе каннабиса:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

57,5% |

|

Размер рынка базового года (2025) |

7,93 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

744,87 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка фармацевтических препаратов на основе каннабиса:

Тип бренда (Sativex, Epidiolex, другие)

Ожидается, что сегмент эпидиолекса займет около 59,2% рынка фармацевтических препаратов на основе каннабиса к концу 2035 года. Растущий спрос на эти каннабиноиды (КБД) во многом обусловлен их быстрой легализацией, биодоступностью и исключительно низкими побочными эффектами. Прорывное применение этого соединения для лечения эпилепсии также является одним из основных факторов, влияющих на получение права собственности на него. Например, в 2020 году NLM доказала эффективность КБД в лечении рефрактерного эпилептического синдрома, проведя исследование с участием 120 пациентов с синдромом Драве (СД). Рандомизированный анализ показал снижение частоты судорожных припадков на 50,0% у 42,5% из них. Это делает этот сегмент приоритетным для мировых первопроходцев.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Тип бренда |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка фармацевтических препаратов на основе каннабиса:

Анализ рынка Европы

Европейский рынок фармацевтических препаратов на основе каннабиса, вероятно, будет доминировать на рынке с долей выручки около 56,3% к концу 2035 года. Прогресс региона обусловлен его фармацевтическим превосходством и сильным присутствием крупных производителей лекарственных средств. По мере развития ориентированной политики в развитых странах, таких как Германия, Франция и Швейцария, использование марихуаны в медицинских целях увеличилось. Таким образом, устоявшиеся структуры этих стран способствуют созданию прибыльной среды для этой категории. Например, в марте 2021 года STADAPHARM GmbH представила новую форму своего существующего портфеля обезболивающих препаратов, добавив медицинский каннабис в качестве основного показания для лечения пациентов с хронической болью. Это подходящая альтернатива общепринятым опиоидам, которые имеют междисциплинарное применение в неврологии и онкологии.

Германия расширяет рынок фармацевтических препаратов на основе каннабиса, активно развивая сферу применения рецептурных препаратов и научно-исследовательскую деятельность. Страна укрепляет свои позиции в текущей международной обстановке, внедряя инновационные технологии экстракции и диверсифицируя каналы сбыта. Согласно данным OEC, Германия стала крупнейшим в мире импортером конопляных волокон, включая Cannabis sativa, с объемом поставок в 12 млн долларов США в 2023 году. Это свидетельствует о значительном потреблении этих легализованных соединений, которые в основном используются при разработке лекарственных средств, что делает страну центром притяжения для лидеров рынка. Например, в феврале 2025 года компания Tilray Medical укрепила свое лидерство в Германии, расширив ассортимент продукции новыми продуктами и составами на основе экстракта каннабиса .

Рынок Великобритании растёт благодаря клиническим достижениям и обширным исследованиям и разработкам. Усилия страны по обеспечению достаточного предложения высококачественных экстрактов для отечественных потребителей усиливают её прогресс в этой области. В связи с этим в ноябре 2023 года команда IPS Pharma и Grow Group выбрала AVD (Advanced Vapor Devices) в качестве поставщика оборудования для коммерческого запуска бренда медицинских экстрактов каннабиса Vida Vapes, разработанного в Великобритании. Кроме того, сильный акцент на производстве и разработке активных фармацевтических ингредиентов (АФИ) стимулирует рост этого сектора, создавая новые возможности для бизнеса. Например, в марте 2024 года компания Brains Bio выпустила новый активный фармацевтический ингредиент (АФИ) на основе каннабиса — твёрдый тетрагидроканнабинол (ТГК).

Статистика рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу 2035 года Азиатско-Тихоокеанский регион будет демонстрировать один из самых высоких темпов роста рынка фармацевтических препаратов на основе каннабиса. Этот регион отличается высоким биоразнообразием и биодоступностью, что обеспечивает бесперебойные поставки сырья для терапевтического производства. Кроме того, крупные фармацевтические производственные центры этого региона, такие как Китай и Индия, вносят значительный вклад в развитие этой группы. Более того, признание со стороны стран с хорошо развитой инфраструктурой здравоохранения, таких как Япония и Австралия, стимулирует других к участию, открывая возможности для увеличения доходов. Например, MediPharm Labs, производитель прецизионных каннабиноидов, опубликовал квартальные результаты 2024 года, отметив рекордные продажи в Австралии в соответствии с требованиями GMP в размере 2,5 млн долларов США.

Индия , с её древними корнями в фитотерапии, аюрведе, представляет собой выгодную возможность для рынка. Растущий спрос на лекарственные растения и экстракты в этой стране для производства нутрицевтиков стимулирует этот сектор. По данным IBEF, ожидается, что к 2026 году объем индустрии лекарственных растений достигнет 188,6 млн долларов США, а среднегодовой темп роста составит 38,5%. Такая готовая бизнес-среда в этой стране также поддерживается государственной поддержкой обширных исследований и разработок, что увеличивает охват рынка. Например, в июле 2023 года в рамках государственно-частного партнерства между CSIR-IIIM Jammu и канадской фирмой стартовала инициатива по медицинским исследованиям – проект по исследованию каннабиса.

Китай является одним из крупнейших поставщиков и покупателей сырья для производителей на рынке. Сбалансированный приток и отток ресурсов в этой стране способствует созданию благоприятной торговой атмосферы в этой сфере. Согласно базе данных OEC за 2023 год, Китай занял 4 -е место в мире по импорту конопляных волокон (cannabis sativa) с объемом поставок 4,7 млн долларов США. Также сообщается, что страна стала самым быстрорастущим экспортером в этой категории, объем поставок в том же году составил 1,3 млн долларов США. Таким образом, многие отечественные и международные пионеры биофармацевтики проявляют глубокий интерес к развитию этого направления фармацевтической деятельности в Китае.

Основные игроки рынка фармацевтических препаратов на основе каннабиса:

- Jazz Pharmaceuticals, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- AbbVie, Inc.

- Insys Therapeutics, Inc.

- Bausch Health Companies, Inc.

- Маридоза

- Фарма5

- Aurora Cannabis Inc.

- Маридоза

- Группа STADA

- Фарма5

- Aequus Pharmaceuticals Inc.

- CannRx

- я могу

- SOMAÍ Pharmaceuticals

- Медицинская марихуана, Inc.

- DSM-Firmenich

Мировой рынок фармацевтических препаратов на основе каннабиса непрерывно развивается благодаря постоянным клиническим открытиям и инвестициям в исследования и разработки. Текущая тенденция использования лекарственных растений в качестве надежного источника активных фармацевтических ингредиентов для производства более эффективных и доступных препаратов, удовлетворяющих потребности пациентов со многими неврологическими и онкологическими заболеваниями, расширяет возможности ключевых участников рынка в сфере поставок. Они также формируют команды экспертов для решения этой задачи. Например, в декабре 2023 года компания Maridose создала контрактную исследовательскую организацию (CRO) на основе каннабиса, которая будет предлагать услуги по содействию в доклинических, клинических исследованиях и коммерциализации лекарственных препаратов. Эта новаторская группа стремится обслуживать широкую сеть фармацевтических и биотехнологических исследователей на рынке. К таким ключевым игрокам относятся:

Последние события

- В январе 2025 года компания SOMAÍ Pharmaceuticals запустила новую линейку пероральных растворов и ингаляционных масел — Origins и Senses. Это приобретение было направлено на усиление глобального присутствия компании на рынке инновационных и ориентированных на пациента лекарственных средств на основе каннабиса, уделяя особое внимание вкусу, аромату и клинической эффективности.

- В июне 2024 года компания DSM-Firmenich объявила о коммерческом запуске усовершенствованного промежуточного продукта на основе каннабидиола (КБД) – CBtru. Защищённый патентом КБД предназначен для перорального применения в твёрдых формах, обеспечивая расширенные функциональные возможности и более высокую концентрацию действующего вещества в лекарственных средствах на основе каннабиса.

- Report ID: 7199

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.