Прогноз развития рынка смолы C5:

Рынок смол C5 оценивался в 952,5 млн долларов США в 2025 году и, согласно прогнозам, достигнет 1,52 млрд долларов США к концу 2035 года, увеличиваясь на 5,4% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка смол C5 оценивался в 1 млрд долларов США.

Мировой рынок смол C5 стабильно растет благодаря растущему спросу со стороны производителей клеев, покрытий и резиновых смесей. Бурный рост упаковочного сектора, обусловленный развитием электронной коммерции и расширением автомобильной промышленности, также создает выгодную деловую среду для лидеров в этой области. Согласно официальной статистике, опубликованной Международной организацией производителей автомобилей (OICA), мировое производство автомобилей продемонстрировало устойчивый рост в период с 2023 по 2025 год, отражающий расширение в основных автомобильных центрах по всему миру. В статистике отмечается, что Азия и Океания лидируют по производству, увеличив объем с 38,57 млн единиц в 2023 году до 41,22 млн единиц в 2025 году, что составляет рост на 7%. Китай остается крупнейшим производителем, увеличив объем с 21,07 млн до 24,33 млн единиц (+13%). Таким образом, эти данные указывают на огромный спрос на промышленные смолы, такие как C5, используемые в клеях, покрытиях и композитных деталях в автомобилестроении.

Мировое производство автомобилей: официальные правительственные данные, региональный анализ производства и торговли за 1-3 кварталы (2023-2025 гг.)

Регион/Страна | 2023 единиц | 2025 единиц | Изменение в % 2025/2023 |

Азия-Океания | 38,575,638 | 41,223,939 | +7% |

Китай | 21,074,705 | 24,332,696 | +13% |

Индия | 4 459 894 | 4 802 843 | +8% |

Европа | 13,059,383 | 12,416,589 | -5% |

НАС | 8,112,283 | 7 780 247 | -4% |

Южная Америка | 2 245 581 | 2 389 366 | +7% |

Источник: OICA

Кроме того, аспекты урбанизации и развития инфраструктуры в развивающихся странах также стимулируют устойчивый спрос на рынке смол C5. Согласно статье, опубликованной Программой ООН по окружающей среде (ЮНЕП) в марте 2024 года, на строительный сектор приходилось 34% мирового спроса на энергию и 37% выбросов CO₂, связанных с энергетикой, в 2022 году, что подчеркивает его масштабы и влияние во всем мире. В отчете также говорится, что наряду с текущими политическими и технологическими усилиями сектору необходимо наращивать усилия по декарбонизации, что требует ежегодного увеличения на десять пунктов для достижения климатических целей к 2030 году, и использование смол C5 может способствовать достижению этой цели. Кроме того, в отчете подчеркивается, что внедрение устойчивых методов строительства и природоориентированных решений крайне важно для устойчивого роста. Таким образом, эти данные указывают на то, что мировая строительная индустрия продолжает расширяться, демонстрируя значительный спрос на материалы и технологии.

Ключ Смола C5 Сводка рыночной аналитики:

Основные региональные особенности:

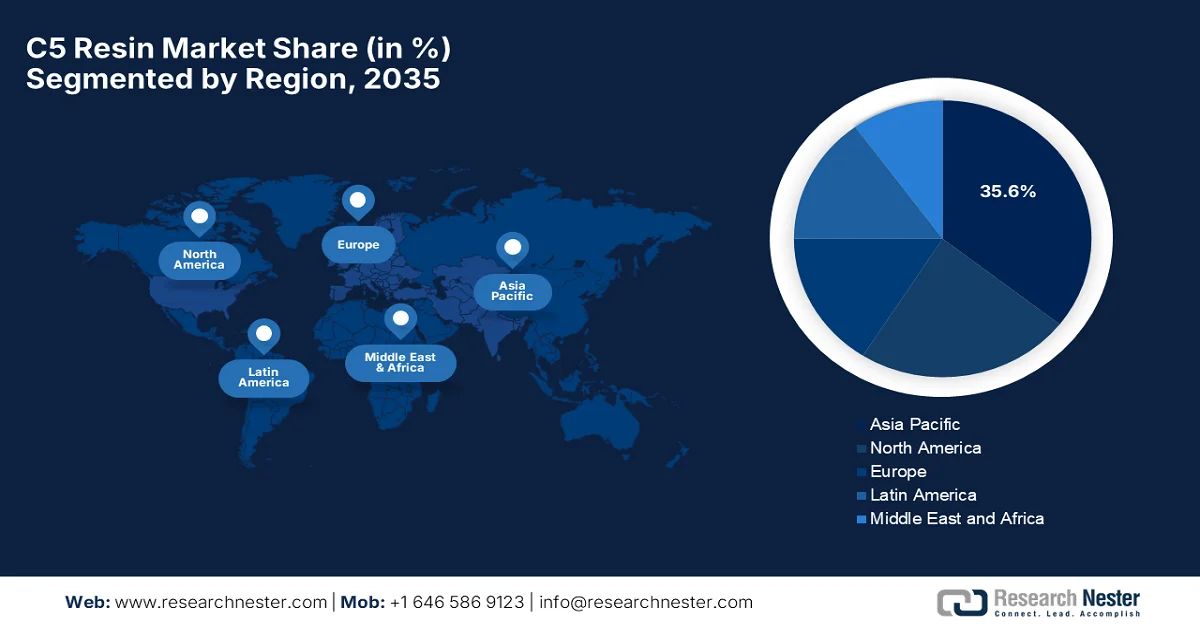

- Ожидается, что к 2035 году рынок смол C5 в Азиатско-Тихоокеанском регионе займет 35,6% рынка, что обусловлено расширением производственной деятельности, ростом спроса в строительстве и увеличением производства автомобилей.

- По прогнозам, в период 2026–2035 годов наиболее быстрый рост будет наблюдаться в Северной Америке, чему будет способствовать высокий спрос со стороны производителей красок, покрытий, шинной промышленности и клеевых материалов.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент клеев и герметиков на рынке смол C5 займет 45,6% рынка, чему будет способствовать растущий спрос в упаковочной, гигиенической и промышленной отраслях, а также в сфере склеивания.

- Ожидается, что к 2035 году сегмент алифатических углеводородных смол С5 займет значительную долю рынка благодаря своей превосходной совместимости с натуральным и синтетическим каучуком в клеевых и резиновых смесях.

Основные тенденции роста:

- Растущий спрос на клеи и герметики.

- Рост в секторе упаковки

Основные проблемы:

- Волатильность цен на нефть

- Экологическое и нормативное давление

Ключевые игроки: ExxonMobil Chemical Company (США), Eastman Chemical Company (США), Kolon Industries, Inc. (Южная Корея), Zeon Corporation (Япония), Arakawa Chemical Industries, Ltd. (Япония), Idemitsu Kosan Co., Ltd. (Япония), Neville Chemical Company (США), Resinall Corporation (США), Cray Valley (TotalEnergies Group) (Франция), Formosan Union Chemical Corporation (Тайвань), Lesco Chemical Limited (Китай), Zhejiang Henghe Petrochemical Co., Ltd. (Китай), Zibo Luhua Hongjin New Material Group Co., Ltd. (Китай), Puyang Changyu Petroleum Resins Co., Ltd. (Китай), Puyang Tiancheng Chemical Co., Ltd. (Китай), Shanghai Jinsen Hydrocarbon Resins Co., Ltd. (Китай), Qingdao Bater Chemical Co., Ltd. (Китай), Shandong Landun Petroleum Resin Co., Ltd. (Китай), Хэнань Anglxxon Chemical Products Co., Ltd. (Китай), Seacon Corporation (Индия), Braskem SA (Бразилия).

Глобальный Смола C5 Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Объем рынка в 2025 году: 952,5 млн долларов США.

- Объем рынка в 2026 году: 1 миллиард долларов США.

- Прогнозируемый объем рынка: 1,52 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (35,6% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Япония, Германия, Индия

- Развивающиеся страны: Южная Корея, Бразилия, Мексика, Вьетнам, Индонезия

Last updated on : 9 September, 2025

Рынок смол C5: факторы роста и проблемы

Факторы роста

- Растущий спрос на клеи и герметики: Смолы C5 считаются крайне важными компонентами, повышающими адгезию в термоплавких клеях, клеях, чувствительных к давлению, и других герметиках благодаря высокой липкости, прочности на отрыв и адгезионным свойствам. В июне 2025 года Совет по клеям и герметикам (ASC) сообщил о партнерстве со Smart EPD для обновления правил классификации продукции для клеев и герметиков, используемых в строительстве, тем самым установив стандартизированную методологию для разработки оценок жизненного цикла и экологических деклараций продукции. Это обновление будет охватывать одно- и многокомпонентные строительные герметики на основе различных полимеров и соответствовать стандартам EPA и ACLCA PCR. Таким образом, ожидается, что подобные инициативы ускорят внедрение экологически чистых клеев и герметиков, стимулируя общий рынок смол C5.

- Рост в секторе упаковки: Гибкая и специализированная упаковка находится на подъеме, чему способствуют пищевая промышленность и электронная коммерция, что, в свою очередь, увеличивает спрос на клеи на основе смол C5. Упаковочная промышленность нуждается в надежных и экономически эффективных клеевых системах, которые обеспечивают смолы C5. В декабре 2025 года Бюро переписи населения США сообщило, что объем розничных продаж в электронной коммерции за третий квартал 2025 года достиг 310,3 млрд долларов США, что на 1,9% больше, чем в предыдущем квартале, и на 5,1% больше, чем за аналогичный квартал 2024 года. С другой стороны, общий объем розничных продаж за квартал составил 1893,6 млрд долларов США, при этом на электронную коммерцию пришлось почти 16,4% от всех розничных продаж. Устойчивый рост онлайн-покупок стимулирует спрос на упаковку и сопутствующие материалы, поддерживая общий рост рынка смол C5.

- Переход к экологически чистым продуктам: наблюдается рост использования биоразлагаемых и экологически чистых смол, что является основным драйвером роста рынка смол C5. В этом контексте компания Henkel Adhesive Technologies в феврале 2026 года объявила о тактическом сотрудничестве с химической компанией Sekab, основная цель которого — ускорить переход от ископаемого сырья к биоразлагаемому в производстве клеев. Партнерство в основном направлено на замену традиционного этилацетата на экологически чистую биоразлагаемую альтернативу, что поддерживает цели Henkel в области устойчивого развития и инноваций. Таким образом, со стратегической точки зрения, такие инициативы позволяют создавать высокоэффективные клеи, которые снижают воздействие на окружающую среду, эффективно помогая клиентам достигать своих климатических целей.

Проблемы

- Волатильность цен на нефть: С-смолы получают из нефтяного сырья, такого как пиперилен и изопрен, что делает производственные затраты крайне чувствительными к колебаниям цен на нефть. Кроме того, внезапное повышение цен на нефть увеличивает стоимость сырья, которую часто трудно переложить на конечных потребителей из-за конкурентного ценового давления. Помимо этого, падение цен может вызвать сбои в экономике спроса и предложения для производителей, инвестировавших в заводы с фиксированной мощностью. Эта волатильность влияет на прибыльность и значительно усложняет долгосрочное планирование, особенно для малых и средних производителей на рынке С-смол, которым не хватает вертикальной интеграции. В этом контексте компаниям необходимо использовать стратегии хеджирования и долгосрочные контракты на поставку для решения финансовых и операционных рисков, связанных с нестабильностью цен на нефть.

- Экологическое и нормативное давление: Правительства и регулирующие органы по всему миру вводят более строгие экологические стандарты для химического производства, включая производство углеводородных смол. Эти правила в основном направлены на выбросы летучих органических соединений, качество воздуха и управление отходами, что вынуждает производителей инвестировать в более чистые производственные технологии. Между тем, несоблюдение этих стандартов может привести к штрафам и ограничению доступа на рынок. Кроме того, адаптация к этим стандартам увеличивает операционные издержки и может потребовать исследований в области гидрогенизированных или биоактивных смол C5 для соответствия экологическим требованиям. Поэтому компаниям необходимо сбалансировать инициативы в области устойчивого развития с прибыльностью, поддерживая высокие эксплуатационные характеристики продукции на рынке смол C5.

Размер и прогноз рынка смолы C5:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,4% |

|

Базовый размер рынка (2025 год) |

952,5 млн долларов США |

|

Прогнозируемый размер рынка (2035 год) |

1,52 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка смолы C5:

Анализ сегментов приложений

Ожидается, что подтип клеев и герметиков будет доминировать в сегменте применения смол C5, занимая 45,6% рынка в течение прогнозируемого периода. Доминирование этого сегмента в значительной степени обусловлено сильным ростом в упаковочной, гигиенической и промышленной областях применения клеев. Кроме того, растущее внедрение клеев без растворителей эффективно стимулирует спрос на углеводородные смолы, используемые в качестве клеящих веществ. В июле 2025 года компания Henkel Adhesive Technologies объявила о выпуске Loctite Liofol LA 7837/LA 6265 — высокоэффективной клеевой системы без растворителей, специально разработанной для сложных задач гибкой упаковки, включая ретортную упаковку для кормов для домашних животных и готовых блюд. Система повышает экологичность за счет исключения энергоемких этапов сушки, снижения потребления материалов и уменьшения выбросов CO₂. Таким образом, подобные инновации подчеркивают переход к эффективным, экологически чистым клеям, отвечающим строгим требованиям безопасности.

Анализ сегментов по типу

К концу 2035 года ожидается, что алифатические углеводородные смолы C5, относящиеся к данному сегменту, займут значительную долю на рынке смол C5. Они обладают превосходной совместимостью с натуральным каучуком, синтетическим каучуком и эластомерами, используемыми в клеях и резиновых смесях, что является основным фактором, определяющим лидерство этого подсегмента. В статье, опубликованной Национальным институтом здравоохранения (NIH) в январе 2026 года, было продемонстрировано производство и оптимизация нефтяных смол, включая гибридные алифатически-ароматические смолы (C5), с использованием катионной полимеризации с катализаторами AlCl3. В этом контексте в отчете указывалось, что синтезированные смолы C5 показали превосходную совместимость с натуральным каучуком, синтетическим каучуком и эластомерами, что делает их пригодными для клеев, покрытий и резиновых смесей. Таким образом, данная работа предоставляет надлежащую основу для производства высокоэффективных смол, которые удовлетворят рыночный спрос на смолы C5 в клеях и эластомерах.

Крупнейшие страны-экспортеры нефтяных смол по официальным торговым данным (2024 г.)

Страна | Стоимость экспорта (доллары США) |

Китай | 1,31 миллиарда |

НАС | 1,15 миллиарда |

Германия | 1,08 миллиарда |

Южная Корея | 714 миллионов |

Япония | 701 миллион |

Франция | 374 миллиона |

Нидерланды | 324 миллиона |

Бельгия | 241 миллион |

Италия | 188 миллионов |

Китай - Тайбэй | 172 миллиона |

Источник: ОЭС

Анализ сегментов отраслей конечного использования

Ожидается, что строительство станет ведущим сегментом конечных потребителей, чему способствует бурный рост инфраструктурной и строительной деятельности по всему миру. Смолы C5 широко используются в покрытиях, гидроизоляционных материалах и дорожных разметочных красках благодаря своей превосходной адгезии, химической стойкости и долговечности, что повышает эксплуатационные характеристики и срок службы продукции. Эти смолы улучшают механическую и термическую стабильность строительных материалов, обеспечивая их устойчивость к суровым условиям окружающей среды и интенсивной эксплуатации. Кроме того, их совместимость с различными полимерами позволяет разработчикам создавать подходящие решения для различных видов применения, от защитных покрытий до гидроизоляционных составов, модифицированных эластомерами. В то же время, растет внимание к экологически чистым и высокоэффективным строительным материалам, что, в свою очередь, способствует внедрению смол C5 как в жилом, так и в коммерческом строительстве, тем самым укрепляя их важную роль в расширении рынка смол C5.

Наш углубленный анализ рынка смол C5 включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Тип |

|

Отрасль конечного использования |

|

Физическая форма |

|

Канал сбыта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок смолы C5 — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

По прогнозам, к концу 2035 года рынок смол C5 в Азиатско-Тихоокеанском регионе займет наибольшую долю рынка — 35,6%. Лидерство региона обусловлено главным образом сильным ростом производства, увеличением строительной активности и расширением автомобильного производства в Китае, Индии, Японии и Южной Корее. Кроме того, быстрый рост упаковочной и клеевой промышленности также поддерживает региональный спрос на смолы C5. Согласно статье, опубликованной Adhesives Organization в феврале 2025 года, компания Sika расширила свое присутствие в регионе, построив два новых завода в Сингапуре и Сиане (Китай), тем самым увеличив доступность клеев, герметиков и строительных решений. Завод в Сингапуре специализируется на строительных растворах для густонаселенных мегаполисов, в то время как завод в Сиане производит широкий спектр продукции, включая клеи для плитки, гидроизоляционные материалы и напольные покрытия, что делает его подходящим для стимулирования роста регионального рынка смол C5.

Основной фактор, определяющий рост рынка смол C5 в Китае , — это устойчивый рост, эффективно подпитываемый растущим спросом на термоплавкие клеи в упаковочной и гигиенической отраслях. В стране наблюдается структурный сдвиг в сторону производства гидрогенизированных марок, которые обладают превосходной термической стабильностью и прозрачностью для высокотехнологичных применений, таких как медицинские изделия и пищевые герметики. Согласно правительственным данным, опубликованным в сентябре 2025 года, страна поставила цель достичь среднегодового роста добавленной стоимости нефтехимической и химической промышленности более чем на 5% в 2025-2026 годах. К числу важных мер относятся расширение поставок высококачественной химической продукции, ускорение прорывов в таких критически важных продуктах, как электронные химикаты и высококачественные полиолефины, а также развитие высококачественных химических парков и промышленных кластеров, что будет способствовать общему росту рынка смол C5 в стране.

Рынок смол C5 в Индии переживает фазу трансформационного роста, обусловленную бурным развитием автомобильного сектора и электронной коммерции. Отечественные компании сосредоточены на расширении производственных мощностей для удовлетворения спроса, возникающего в связи с нанесением дорожной разметки и промышленных покрытий. В июле 2024 года компания Henkel India сообщила о завершении третьего этапа строительства своего завода в Куркумбхе недалеко от Пуны, что позволило расширить производство высокоэффективных клеев, герметиков и средств для обработки поверхностей под брендом Loctite. Кроме того, этот завод оснащен технологиями Индустрии 4.0 и автоматизированной системой хранения и поиска, что направлено на локализацию производства, удовлетворение растущего внутреннего спроса и снижение зависимости от импорта. Более того, переход к применению материалов с низким содержанием запаха стимулирует местных поставщиков к совершенствованию производственных технологий и возможностей цепочки поставок.

Анализ рынка Северной Америки

Прогнозируется, что рынок смол C5 в Северной Америке будет самым быстрорастущим в течение указанного периода времени. Главное значение региона в этой области обусловлено наличием многочисленных предприятий лакокрасочной промышленности. С другой стороны, высокий уровень потребления в шиномонтажной, клеевой и инфраструктурной отраслях также способствует росту регионального рынка. В мае 2025 года компания Neville Chemical объявила о расширении партнерства с IMCD для увеличения доступности своих углеводородных и специальных смол в США для производителей клеев и покрытий. Ключевые продукты компании, такие как серия NEVTAC, включают смолы C5 и ароматически модифицированные алифатические смолы, которые улучшают липкость, прочность на отслаивание и универсальность в применении в клеях, резине и покрытиях. Таким образом, благодаря последовательным усилиям игроков, рынок смол C5 в регионе имеет огромные возможности для роста.

Растущее использование смол C5 в полиграфических красках, строительстве и обувной промышленности является основным фактором, способствующим устойчивому росту рынка смол C5 в США . Рост также поддерживается растущим спросом со стороны производителей, которые ищут низковязкие, легко обрабатываемые смолы для современных клеевых систем, а также инициативами по наращиванию внутренних производственных мощностей и повышению эффективности цепочки поставок для удовлетворения меняющихся требований отрасли. В апреле 2025 года Бюро переписи населения США сообщило, что общие расходы на строительство достигли годового уровня в 2 195,8 млрд долларов США (с учетом сезонных колебаний), что отражает почти 2,9%-ный рост по сравнению с февралем 2024 года. В отчете также отмечается, что на частное строительство пришлось 1 686,4 млрд долларов США, при этом наблюдался рост как в жилищном, так и в нежилищном строительстве, в то время как государственные расходы на строительство составили 509,3 млрд долларов США, чему способствовали образовательные и дорожные проекты, что привело к увеличению спроса на строительные материалы, покрытия, герметики и связанные с ними промышленные применения.

Бурно развивающийся сектор логистики, широко использующий смолы C5 в термоплавких клеях для изготовления морозостойких транспортных материалов, стимулирует рынок смол C5 в Канаде . Рынок страны также выигрывает от государственной поддержки и растущей экологической осведомленности, что способствует переходу к высокочистым гидрогенизированным маркам, обеспечивающим лучшую стабильность и меньшие выбросы для применения внутри помещений. На основе правительственных данных, опубликованных в апреле 2024 года, Министерство окружающей среды и изменения климата Канады и Министерство здравоохранения Канады оценили нефтяные смолы, углеводородные смолы и полимеризованные дистилляты C5-12, придя к выводу, что эти вещества представляют низкий риск для здоровья человека и окружающей среды. В отчете подчеркивается, что эти смолы используются в термоплавких клеях, клеях-аппликаторах и строительных клеях в концентрациях от 10% до 60% и считаются безопасными благодаря своей высокой молекулярной массе и низкой летучести, что положительно влияет на рост рынка и его распространение в стране.

Анализ европейского рынка

Европейский рынок смол C5 значительно растёт благодаря сильному акценту на устойчивое развитие и соблюдение нормативных требований. Более строгие стандарты подталкивают отрасль к использованию низколетучих органических соединений и биоразлагаемых альтернатив. Между тем, крупные промышленные центры, такие как Германия, Франция, Великобритания и Италия, лидируют во внедрении этих передовых смол, особенно в энергоэффективном строительстве и производстве лёгких автомобилей. В этом контексте Совет региона и Парламент в декабре 2023 года достигли предварительного соглашения об обновлении регламента CLP по классификации, маркировке и упаковке химических веществ. Эта конкретная редакция повышает ясность информации об опасности, вводит меры цифровой и циркулярной экономики и распространяется на все формы торговли, включая онлайн-продажи и многоразовые продукты. Кроме того, это обновление регламента эффективно повышает безопасность потребителей, обеспечивает лучшую защиту окружающей среды и напрямую влияет на производителей химической продукции в регионе, включая производителей углеводородных смол и смол C5.

Рынок смол C5 в Германии считается центральным узлом для высокотехнологичных химических применений, в значительной степени обусловленным автомобильной и промышленной отраслями. Производители в стране находятся в авангарде интеграции биосырья и устойчивых производственных процессов в соответствии со строгими национальными целями в области энергоэффективности. В ноябре 2024 года Институт Фраунгофера WKI сообщил о разработке биоразлагаемых клеев, изготовленных из возобновляемого сырья и биогенных отходов. Эти клеи специально разработаны для применения в легких и гибридных конструкциях, что обеспечивает эффективное склеивание материалов и упрощает переработку, включая переключаемые клеи, позволяющие разделять деревянные и металлические компоненты по окончании срока службы. Кроме того, исследования также изучают безформальдегидные клеи на основе лигнина и сахара, склеивание древесины на основе гумина и связующие вещества на основе грибного мицелия, тем самым поддерживая биоэкономику замкнутого цикла в строительном и транспортном секторах.

Растущий спрос в упаковочной и строительной отраслях является движущей силой развития рынка смол C5 в Великобритании. Рост в значительной степени обусловлен быстрым развитием электронной коммерции, что увеличило потребность в высокоэффективных термоплавких клеях и экологичных упаковочных решениях, особенно в пищевой промышленности. Явная тенденция к использованию специализированных марок, таких как гидрогенизированные составы с низким содержанием запаха и летучих органических соединений, является основной тенденцией, определяющей траекторию роста рынка страны. В сентябре 2025 года правительство страны сообщило, что организация Eastern Shires Purchasing Organisation (ESPO), управляемая Советом графства Лестершир, объявила государственный тендер на поставку клеев, адгезивов и клейких лент по всей Великобритании. Стоимость рамочного соглашения составляет приблизительно 24 миллиона долларов США и включает в себя оптовую поставку клеевой продукции в распределительный центр ESPO в Лестере, что свидетельствует о позитивных перспективах роста и развития рынка.

Ключевые игроки рынка смолы C5:

- Химическая компания ExxonMobil (США)

- Компания Eastman Chemical (США)

- Колон Индастриз, Инк. (Южная Корея)

- Корпорация Zeon (Япония)

- Компания Arakawa Chemical Industries, Ltd. (Япония)

- Idemitsu Kosan Co., Ltd. (Япония)

- Компания «Невилл Химик» (США)

- Корпорация Resinall (США)

- Крей-Вэлли (группа TotalEnergies) (Франция)

- Формозская объединенная химическая корпорация (Тайвань)

- Lesco Chemical Limited (Китай)

- Чжэцзян Хэнхэ Петрокемикал Ко., Лтд. (Китай)

- Цзыбо Лухуа Хунцзин New Material Group Co., Ltd. (Китай)

- Компания Puyang Changyu Petroleum Resins Co., Ltd. (Китай)

- Пуян Тяньчэн Кемикал Ко., Лтд. (Китай)

- Shanghai Jinsen Hydrocarbon Resins Co., Ltd. (Китай)

- Циндао Батер Кемикал Ко., Лтд. (Китай)

- Шаньдунская компания Landun Petroleum Resin Co., Ltd. (Китай)

- Компания Henan Anglxxon Chemical Products Co., Ltd. (Китай)

- Корпорация Seacon (Индия)

- Braskem SA (Бразилия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания ExxonMobil Chemical Company признана ведущим мировым производителем углеводородных смол, включая смолы на основе C5. Компания специализируется на производстве высокоэффективных смол для клеев, покрытий и резиновых смесей. Кроме того, ExxonMobil обладает развитой глобальной цепочкой поставок, научно-исследовательскими возможностями и обширным портфелем продукции, что делает ее доминирующим игроком на рынке.

- Компания Eastman Chemical Company является ключевым игроком в этой области, крупным поставщиком углеводородов и смол C5, предлагая как стандартные, так и гидрогенизированные марки. Компания обслуживает отрасли производства клеев, покрытий и промышленного применения по всему миру.

- Компания Kolon Industries, Inc. — ведущий производитель специализированных химических веществ, выпускающий сополимерные смолы C5 и C5/C9 для применения в клеях, красках и резине. Кроме того, компания специализируется на производстве высококачественных, малоцветных и экологически чистых марок смол.

- Компания Zeon Corporation является ключевым производителем углеводородных смол C5 и других специальных полимеров. Фирма уделяет особое внимание инновациям и устойчивому развитию, обслуживая отрасли производства клеев, покрытий, резиновых смесей и специализированных промышленных применений, уделяя особое внимание гидрогенизированным смолам, составам с низким содержанием летучих органических соединений и высокочистым маркам.

- Компания Arakawa Chemical Industries, Ltd. специализируется на нефтяных смолах, включая смолы C5, подходящие для клеев, красок и резиновой промышленности. Кроме того, компания уделяет особое внимание высококачественным смолам с низким содержанием красителей и высокой адгезией, оптимизированным для термоплавких и чувствительных к давлению клеев.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке смол C5:

На рынке смол C5 сосредоточено множество транснациональных нефтехимических компаний и региональных производителей специализированных смол, которые ведут ожесточенную конкуренцию в глобальном масштабе. Крупные пионеры, такие как ExxonMobil Chemical Company, Eastman Chemical Company, Kolon Industries и Zeon Corporation, занимают прочные позиции благодаря интегрированным цепочкам поставок нефтехимической продукции, значительно улучшенным технологиям гидрогенизации и обширному ассортименту продукции. Большинство производителей в этой области сосредоточены на разработке высокоэффективных углеводородных смол с низким содержанием летучих органических соединений для соответствия растущим экологическим нормам и спросу со стороны клеевой и лакокрасочной промышленности. В феврале 2026 года Zeon Corporation через свое венчурное подразделение Zeon Ventures, Inc. сообщила об инвестициях в размере 50 миллионов долларов США в Chemify Ltd. с основной целью ускорения инноваций в области цифровой химии. Партнерство будет использовать технологию Chemputation от Chemify для автоматизации молекулярного проектирования, синтеза и тестирования передовых материалов.

Обзор корпоративного сектора рынка смолы C5:

Последние события

- В сентябре 2025 года компания Braskem объявила об участии в выставке ABRAFATI 2025, где представила свой ассортимент сырья для лакокрасочной промышленности. Компания особо выделила свои углеводородные смолы Unilene, которые улучшают блеск и скорость высыхания красок и покрытий.

- В июле 2025 года компания Neville Chemical Company объявила о заключении стратегического партнерства с компанией Azelis Canada, назначив ее своим дистрибьютором в Канаде по углеводородным и специальным смолам, используемым в покрытиях и клеях.

- Report ID: 4058

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Смола C5 Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.