Перспективы рынка устройств для лечения полости рта:

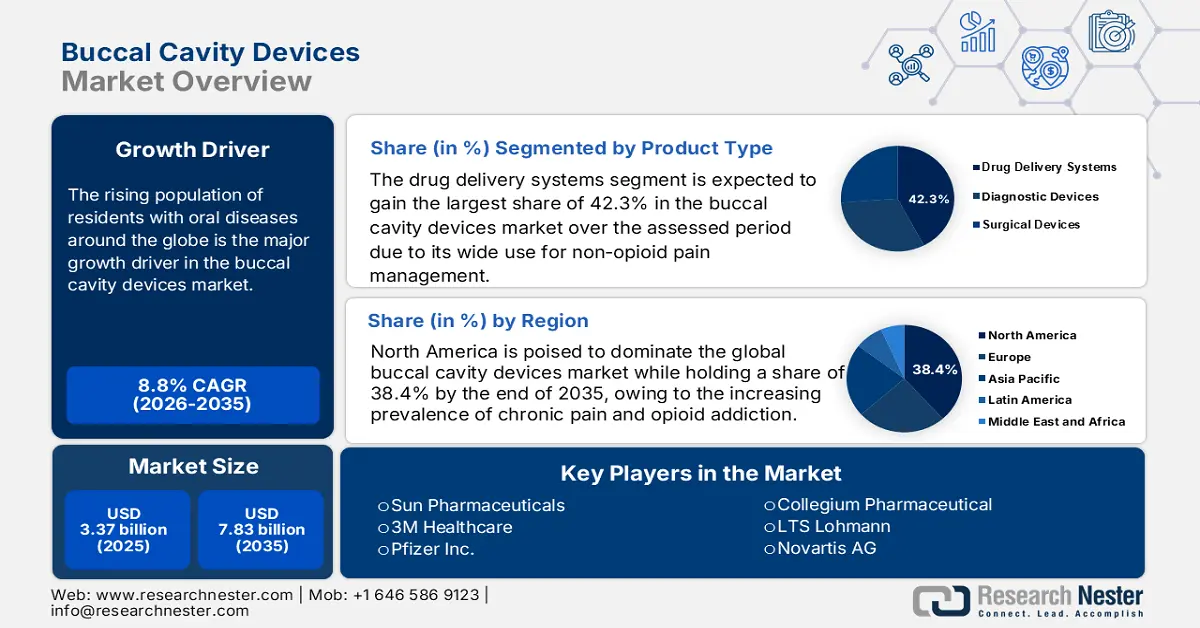

Объём рынка устройств для лечения ротовой полости в 2025 году превысил 3,37 млрд долларов США и, как ожидается, превысит 7,83 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста более 8,8% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка устройств для лечения ротовой полости оценивается в 3,64 млрд долларов США.

Рост числа жителей с заболеваниями полости рта во всем мире является основным драйвером роста рынка. Подтверждая этот демографический рост, ВОЗ сообщила, что к 2023 году более 3,6 миллиарда человек во всем мире страдали от таких заболеваний. Среди них ежегодно более 520 010 человек впервые диагностируют рак. Кроме того, пожилые люди более подвержены развитию этих заболеваний, что стимулирует рост инновационных и удобных для пациентов методов лечения в связи с быстрым старением. Эта эпидемиологическая ситуация свидетельствует о устойчивом спросе на раннюю диагностику и неинвазивные терапевтические решения, создавая прочную основу для развития этого сектора.

Постоянно растущая инфляция цен плательщиков свидетельствует об усилении экономического давления на популяцию пациентов, ограничивая широкое внедрение на рынке устройств для полости рта. Демонстрируя то же самое, в период с 2023 по 2024 год Бюро статистики труда США наблюдало рост индекса цен производителей (ИПЦ) на доступные товары в этой категории на 4,3% в годовом исчислении. Эта восходящая траектория далее проходит через индекс потребительских цен (ИПЦ) на сопутствующие медицинские услуги, наблюдая рост на 5,9% в 2024 году, согласно Центрам по услугам Medicare и Medicaid (CMS). Поскольку доступ пациентов имеет решающее значение для поддержания стабильного денежного потока в этом секторе, специализированные компании сосредоточены на согласовании с политикой возмещения расходов, чтобы обеспечить покрытие для плательщиков.

Ключ Устройства для полости рта Сводка рыночной аналитики:

Региональные особенности:

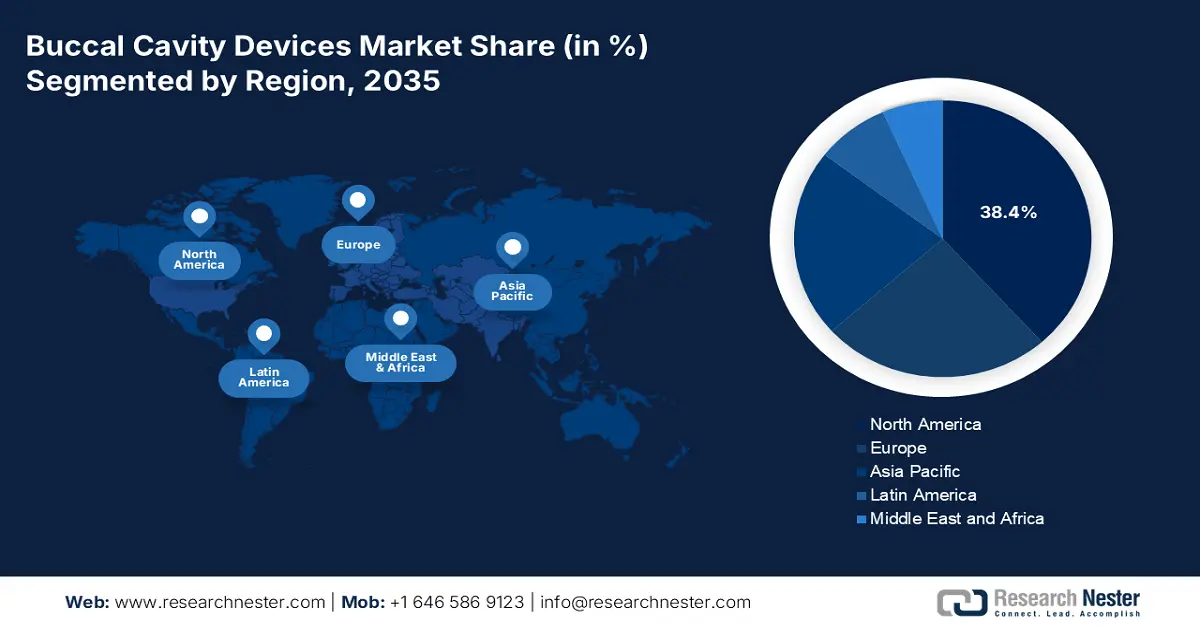

- Северная Америка доминирует на рынке устройств для лечения ротовой полости с долей 38,40%, что обусловлено распространённостью хронической боли и значительными расходами федерального бюджета на здравоохранение, что обеспечит устойчивый рост к 2035 году.

- Прогнозируется, что в Азиатско-Тихоокеанском регионе будет наблюдаться высокий среднегодовой темп роста рынка устройств для лечения ротовой полости в период с 2026 по 2035 год, что обусловлено старением населения, распространённостью рака полости рта и технологическим прогрессом.

Обзор сегмента:

- Прогнозируется, что к 2035 году доля сегмента обезболивания составит 35,1% выручки, что обусловлено растущим спросом на более безопасные и эффективные средства для лечения артрита и нейропатической боли.

- Ожидается, что сегмент систем доставки лекарств, занимающий 42,3% рынка устройств для лечения ротовой полости, продемонстрирует значительный рост в период с 2026 по 2035 год, обусловленный ростом использования сублингвальных пленок для обезболивания без опиоидов и лечения отказа от курения, что обусловлено ростом числа пациентов с хронической болью.

Ключевые тенденции роста:

- Расширение охвата финансовой поддержки

- Проактивные инвестиции и участие в инновациях

Основные проблемы:

- Препятствия к непрерывному аутсорсингу

- Ключевые игроки:Pfizer Inc., Novartis AG, 3M Healthcare, Sun Pharmaceuticals, LTS Lohmann, Collegium Pharmaceutical, Dr. Reddy’s Laboratories.

Глобальный Устройства для полости рта Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 3,37 млрд долларов США

- Объем рынка в 2026 году: 3,64 млрд долларов США

- Прогнозируемый размер рынка: 7,83 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 8,8% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 38,4 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция.

- Развивающиеся страны: Китай, Индия, Бразилия, Россия, Мексика.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка устройств для лечения полости рта:

Драйверы роста

- Расширение охвата финансовой поддержки: Смягчение экономического неравенства на рынке подчеркивает необходимость постоянного притока капитала от уполномоченных инвесторов. В связи с этим ряд государственных органов увеличивают объем расходов на эту категорию. В качестве примера, в 2023 году чистые расходы Medicare на предложения по этой категории товаров выросли на 9,1% в годовом исчислении, достигнув 1,3 млрд долларов США. Аналогичным образом, по данным Федерального министерства здравоохранения, в 2024 году в Германии наблюдался рост ассигнований на оральную мукозальную доставку лекарств, направленных на расширение доступа населения к экономически эффективным альтернативам инъекциям, составив в общей сложности 547,6 млн долларов США. Более того, тенденция к оптовым закупкам продукции для медицинских учреждений увеличивает приток денежных средств в этот сектор.

- Проактивные инвестиции и участие в инновациях: Учитывая клинические и финансовые преимущества интеграции передовых технологий и разработки продуктов, как государственные, так и частные организации активно инвестируют в масштабные НИОКР на рынке устройств для лечения ротовой полости. Например, в 2023 году компания Novartis выделила 200,3 млн долларов США на разработку биосовместимых адгезивных пленок для отказа от курения и лечения диабета. Одновременно, в 2024 году, общий объем финансирования исследований Национальным институтом здравоохранения (NIH) в области разработки современных систем доставки лекарств для приема внутрь увеличился на 12,3%, составив 320,5 млн долларов США. Более того, внедрение технологий нового поколения также способствует расширению линейки продуктов в этом секторе.

Проблемы

- Препятствия к постоянному аутсорсингу: Финансовое истощение является серьезным препятствием на рынке устройств для лечения ротовой полости, которое в первую очередь подпитывается перебоями и волатильностью в цепочке поставок необходимых активных фармацевтических ингредиентов (АФИ). В этой связи FDA выявило, что производство готовых инструментов этой категории в США зависит от более чем 60,2% поставок АФИ из Китая и Индии. Эта зависимость существенно влияет на рост общей стоимости лечения, что в конечном итоге ограничивает широкое внедрение в этом секторе. Однако тенденция к локализации производства значительно минимизировала это неравенство. Например, в 2023 году европейские производители добились сокращения перебоев в поставках на 90,2% за счет перевода источников АФИ в Германию.

Объем и прогноз рынка устройств для лечения полости рта:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

8,8% |

|

Размер рынка базового года (2025) |

3,37 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

7,83 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка устройств для лечения полости рта:

Анализ сегмента типа продукта

С точки зрения типа продукта, сегмент систем доставки лекарств, как ожидается, займет наибольшую долю в 42,3% на рынке устройств для полости рта за оцениваемый период. Расширение использования сублингвальных пленок во всем мире в качестве подходящего варианта для неопиоидного лечения боли является основным фактором роста в этом сегменте. Таким образом, увеличивающийся пул пациентов с хронической болью является последующим стимулом для этого частного предприятия. Подтверждая это, NIH выявил, что предпочтительное использование сублингвальных пленок в качестве альтернативы вызывающим привыкание добавкам наблюдалось среди 22,5% чистой популяции с хронической болью. Кроме того, широкое применение этих продуктов в терапии отказа от курения признано на международном уровне, что расширяет возможности получения большего дохода.

Анализ сегмента приложения

На основе приложений, сегмент управления болью, как ожидается, получит самую высокую долю выручки в 35,1% на рынке устройств для полости рта в течение обсуждаемого периода времени. Усиленный поиск более безопасных и эффективных терапевтических средств для лечения болевых симптомов артрита и невропатических заболеваний вывел этот сегмент на передовые позиции во всем мире среди пероральных препаратов. Это подтверждается данными Центров по контролю и профилактике заболеваний (CDC), согласно которым к 2024 году 18,3 миллиона пациентов в США будут полагаться на буккальные препараты. Кроме того, сегмент получил подтверждение в нескольких клинических испытаниях, которые определили его сильный акцент на этом секторе. Например, в 2023 году исследование AHRQ продемонстрировало снижение числа визитов в отделения неотложной помощи на 15,3% благодаря использованию буккальных пленок.

Наш углубленный анализ рынка устройств для лечения полости рта включает следующие сегменты:

Тип продукта |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка устройств для лечения полости рта:

Анализ рынка Северной Америки

Северная Америка готова доминировать на мировом рынке устройств для лечения заболеваний ротовой полости, удерживая долю в 38,4% к концу 2035 года. Растущая распространенность хронической боли и опиоидной зависимости усиливает доминирующее влияние региона на этот товар. Подтверждением тому служит тот факт, что в 2024 году численность жителей Северной Америки с хронической болью, имеющих право на использование буккальных пленок, превысила 25,4 миллиона человек, согласно данным CDC. Это свидетельствует о существенном росте спроса на быстродействующие неинвазивные системы доставки лекарств, включая буккальные компоненты. Кроме того, наличие значительного притока капитала как от страховщиков, так и от федерального правительства развитых стран, таких как США и Канада, укрепляет лидерство региона в этой области.

США усиливают свой доминирующий контроль над региональным рынком доходов от устройств для лечения ротовой полости. Рост расходов на неинвазивные методы лечения боли, заболеваний полости рта и неврологических расстройств является важным преимуществом для страны, занимающей лидирующие позиции в этом секторе. В качестве доказательства, CMS зафиксировал рост расходов Medicaid в этой категории на 15,2% за период с 2020 по 2024 год, что обеспечило финансовую поддержку дополнительно 1,3 миллиона пациентов, имеющих на это право. Более того, постоянные клинические открытия и достижения в этом секторе на территории страны отражают прогрессивную торговую атмосферу. В поддержку этой группы инноваций только в 2024 году FDA одобрило более 11 соответствующих устройств с поддержкой Интернета вещей.

Канада также демонстрирует уверенный рост рынка устройств для лечения заболеваний ротовой полости, отмечая его значимость в региональном контексте. Постоянное финансирование со стороны государственных органов является основным фактором этого роста. Например, в 2023 году ассигнования на здравоохранение, выделяемые правительством Онтарио, выросли на 18,4% по сравнению с 2021 годом, составив в общей сложности 3,3 млрд долларов США. Кроме того, повсеместное распространение доступных дженериков открывает новые бизнес-возможности для мировых лидеров в этом секторе. В связи с этим в 2024 году Министерство здравоохранения Канады предоставило разрешение на продажу пяти новых биоаналогичных дженериков буккальной пленки для расширения доступа населения к передовой медицинской помощи. Более того, развитие телемедицины в этой стране также способствует развитию этой области.

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самый высокий среднегодовой темп роста на мировом рынке устройств для лечения ротовой полости в период с 2025 по 2035 год. Быстрое старение населения, рост заболеваемости раком полости рта и широкое распространение малоподвижного образа жизни в регионе в совокупности увеличивают количество пациентов в этом секторе. В ответ на это органы власти стран с высоким уровнем риска начинают проводить информационные кампании и разрабатывать дополнительные инициативы для борьбы с этим заболеванием. Например, в 2024 году общенациональные программы скрининга рака в Южной Корее и Малайзии способствовали росту сегмента диагностических устройств для лечения ротовой полости. Более того, технологически развитые страны создают прогрессивную бизнес-среду в этой сфере, интегрируя функции Интернета вещей.

Китай является одним из крупнейших поставщиков сырья на мировом рынке устройств для ротовой полости, что способствует потенциалу регионального лидерства. Например, в 2023 году 40,3% чистого импорта компонентов для ротовой доставки лекарств в США на сумму 1,3 млрд долларов США пришлось на Китай. Более того, его исключительные возможности по локализованному производству активных фармацевтических ингредиентов удовлетворяют 70,4% внутреннего спроса и снижают затраты на 25,2%. Кроме того, в стране имеется большой пул пациентов: по данным Национального управления по контролю за лекарственными средствами (NMPA), в 2024 году более 1,5 млн жителей, страдающих заболеваниями, прошли лечение терапевтическими препаратами этого сектора. Более того, в стране имеются благоприятные условия для ведения прибыльного бизнеса в этой категории.

Индия становится центром инноваций и крупной потребительской базой для рынка устройств для лечения ротовой полости благодаря активной поддержке со стороны государственных органов и росту заболеваемости полости рта. В этой связи, согласно отчету NITI Aayog, ежегодное государственное финансирование здравоохранения в Индии значительно выросло с 2015 по 2024 год, достигнув 1,9 млрд долларов США. Кроме того, усилия руководства страны по обеспечению доступности лекарств для нуждающихся пациентов ускоряют темпы внедрения этих технологий. С этой же целью в 2023 году компания Sun Pharma расширила доступ к лечению до 2,5 млн пациентов, выпустив доступные дженерики для лечения ротовой полости по цене 15,1 доллара США в месяц.

Основные игроки на рынке устройств для лечения полости рта:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Текущая динамика рынка устройств для лечения ротовой полости в значительной степени контролируется совместными усилиями компаний Pfizer, Novartis и 3M, на долю которых приходится 32,6% от общего объема выручки. Эти ключевые игроки используют различные стратегии для соответствия различным региональным условиям. Например, после получения одобрения FDA в 2024 году компания Pfizer установила премиальные цены, на 15,2% превышающие текущие рыночные стандарты, на свои умные пластыри с поддержкой Интернета вещей, чтобы увеличить рентабельность от глобализации. С другой стороны, Sun Pharma и Dr. Reddy используют производство низкозатратных активных фармацевтических ингредиентов для расширения своего присутствия на развивающихся рынках, таких как Индия.

Главными претендентами из этой группы пионеров являются:

Название компании | Доля рынка (2024) | Фокус отрасли |

Пфайзер Инк. | 12,6% | Опиоидзамещающие буккальные пленки, никотиновые пластыри |

Новартис АГ | 10,9% | Биоадгезивные системы доставки лекарств при хронической боли |

3M Здравоохранение | 9,3% | Пленки для доставки лекарств через слизистую оболочку полости рта |

Сан Фармасьютикалс | 8,6% | Недорогие дженерики для трансбуккального применения в таблетках и пленках |

LTS Ломанн | 6,8% | Трансмукозальные пластыри для доставки лекарств |

Коллегиум Фармацевтика | хх% | Буккальные опиоиды, препятствующие злоупотреблению |

Лаборатории доктора Редди | хх% | Доступные устройства для диагностики рака полости рта |

Мундифарма | хх% | Буккальные спреи для снятия боли |

Teva Pharmaceutical | хх% | Универсальные системы трансбуккальной доставки лекарств |

Фрезениус Каби | хх% | Буккальные анестетики, применяемые в больнице |

Хикма Фармасьютикалс | хх% | Буккальный мидазолам при эпилепсии |

Люпин Лимитед | хх% | Антипсихотические буккальные пленки |

Эндо Интернешнл | хх% | Послеоперационное облегчение боли в щеке |

CSPC Pharmaceutical | хх% | Буккальные пластыри традиционной китайской медицины |

Ханми Фармасьютикал | хх% | Быстрорастворимые буккальные полоски |

Мейн Фарма | хх% | Гормональные заместительные таблетки для зачатия |

Дуофарма Биотех | хх% | Трансбуккальные вакцины, закупленные правительством |

Милан | хх% | Общие буккальные контрацептивы |

Ниже приведены сферы деятельности каждой компании на рынке деревянных напольных покрытий:

Последние события

- В мае 2024 года компания Sun Pharma выпустила BuccTab-Nicotine — недорогие никотиновые таблетки для отмены курения. Уровень внедрения препарата в сельских районах Индии составил 18,4%. Это также способствовало росту выручки компании в Азиатско-Тихоокеанском регионе на 5,2%, что укрепило её позиции на рынке устройств для лечения ротовой полости.

- В марте 2024 года компания Pfizer представила BuccalFilm-XR — буккальную пленку с пролонгированным высвобождением бупренорфина для лечения хронической боли. Этот препарат занял 12% рынка альтернативных опиоидам препаратов в США ко второму кварталу 2024 года, сократив использование сублингвальных таблеток не по прямому назначению на 20,4%, как отмечено в уведомлении об одобрении FDA.

- Report ID: 7758

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Устройства для полости рта Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.