Перспективы рынка биопластиков:

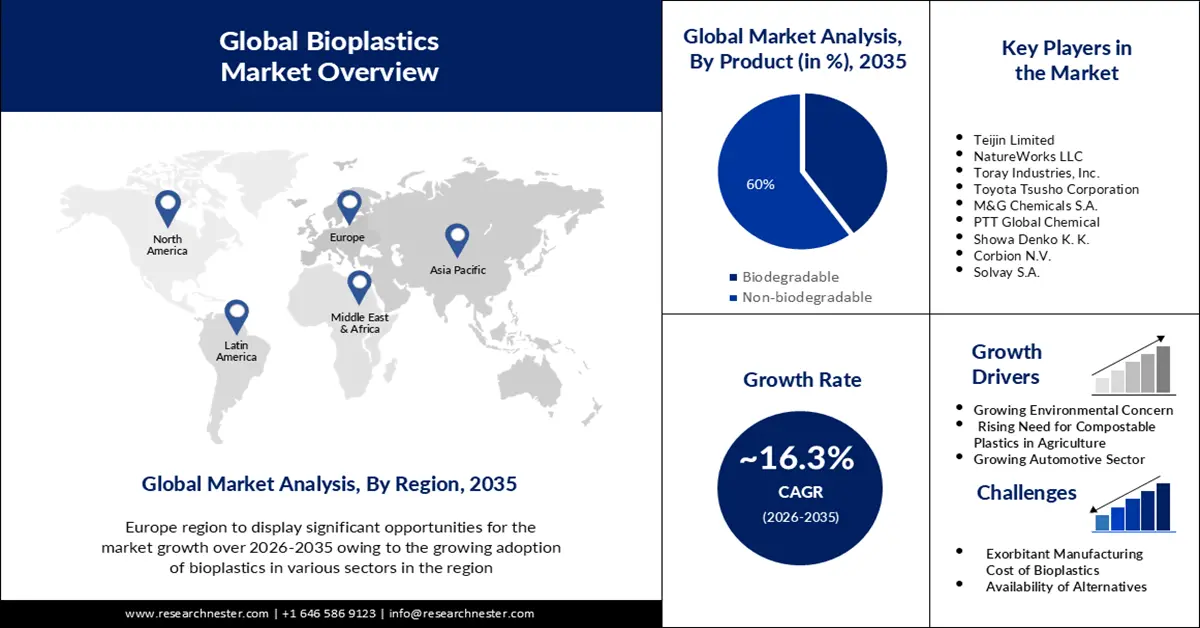

Объём рынка биопластиков в 2025 году превысил 16,96 млрд долларов США и, как ожидается, к 2035 году превысит 76,78 млрд долларов США, увеличившись среднегодовым темпом роста более чем на 16,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка биопластиков оценивается в 19,45 млрд долларов США.

Мировые производственные мощности биопластиков в 2024 году составили 2,47 миллиона тонн и, по прогнозам, превысят 5,73 миллиона тонн к концу 2029 года. Сравнительный анализ производственных мощностей 2024 года и реального производства показывает, что рынок работал примерно на 60% мощности. Однако этот показатель значительно варьируется в зависимости от типа полимера, варьируясь от 35% до 100%. Средний уровень загрузки составил 58% в 2024 году (2,47 миллиона тонн мощности против 1,44 миллиона тонн выхода). Мировая индустрия производства биопластиков возродилась в 2023 году после стагнации в течение последних нескольких лет, и ожидается значительный рост к 2028 году, когда выход, вероятно, достигнет 7,43 миллиона тонн с 2,18 миллиона тонн в 2023 году. Кроме того, примечательно, что более 50% биопластиков являются биоразлагаемыми, причем полимолочная кислота (PLA) является самой популярной альтернативой.

Мировые мощности по производству биопластиков 2024–2029 гг.

Источник: Европейский биопластик

Производство биопластиков выйдет на уровень около 60% от производственной мощности в 2024 году

Источник: Европейский биопластик

Объемы производства, ведущие поставщики и основные области применения некоторых важнейших коммерческих биополимеров, 2020 г.

Биополимер | Глобальная мощность (тонны) | Крупный производитель | Приложение |

Крахмал и смеси | 435К | Futerro, Novamont, Biome | Гибкая упаковка, потребительские товары и сельское хозяйство |

Полимолочная кислота (ПЛА) | 435К | NatureWorks, Evonik, Total Corbion PLA | Гибкая упаковка, Жесткая упаковка, Потребительские товары |

Полигидроксиалканоаты (ПГА) | 40К | Yield10 Bioscience, Tianjin GreenBio Materials, Bio-on | Гибкая упаковка, Жесткая упаковка |

Полиэтилен (ПЭ) | 244К | Neste, LyondellBasell | Гибкая упаковка, Жесткая упаковка |

Полиэтилентерефталат (ПЭТ) | 181К | Toray Industries, The Coca-Cola Company, MSG Chemicals | Жесткая упаковка |

Полибутиленадипаттерефталат (ПБАТ) | 314К | Альгикс, БАСФ | Гибкая упаковка, Жесткая упаковка, Сельское хозяйство |

Полибутиленсукцинат (PBS) | 95К | Roquefte, Mitsubishi Chem., Succinity | Гибкая упаковка, сельское хозяйство |

Источник: CAS

Развитие биопластика в первую очередь поддерживается государственной помощью и грантами для развития бизнеса, ориентированного на устойчивое развитие. В октябре 2024 года Национальный научный фонд США (NSF) и партнерские агентства в Канаде, США, Финляндии, Республике Корея, Японии и Великобритании объявили о выделении грантов на сумму 82 миллиона долларов США на развитие исследований в области биоэкономики. Программа NSF Global Centers 2024 предусматривает междисциплинарные, но в то же время комплексные проекты, объединяющие участие общественности и международные научные дисциплины для стимулирования производственных процессов, включая деятельность Глобального центра устойчивых биопродуктов (GCSB) при Университете Теннесси. Программа использует международное сотрудничество и экспертные знания для диверсификации подходов к использованию отходов биомассы.

Партнерами программы NSF Global Centers 2024 являются Канадский совет по исследованиям в области естественных наук и техники (NSERC) и Совет по исследованиям в области социальных наук и гуманитарных наук (SSHRC), базирующийся в США Национальный фонд гуманитарных наук, Агентство по финансированию инноваций Business Finland, Исследовательский совет Финляндии (RCF), Японское агентство по науке и технологиям (JST), Республика Корея и Национальный исследовательский фонд, Министерство науки, а также Исследовательский совет по биотехнологии и биологическим наукам Британского исследовательского центра по исследованиям и инновациям (UKRI).

В сентябре 2024 года Министерство обороны США (DoD) объявило о выделении 12 дополнительных грантов в рамках своей Программы распределённого биопромышленного производства (DBIMP) для биопромышленных компаний, таким образом, общее количество грантов достигло 25 на общую сумму 42 миллиона долларов США. В рамках уже выигранных проектов компания Bluestem Biosciences из Небраски получила 2,16 миллиона долларов США на строительство установки анаэробной ферментации для разработки органической кислоты в качестве прекурсора для производства полимеров/биопластиков и клеев оборонного назначения.

Ключ Биопластики Сводка рыночной аналитики:

Региональные особенности:

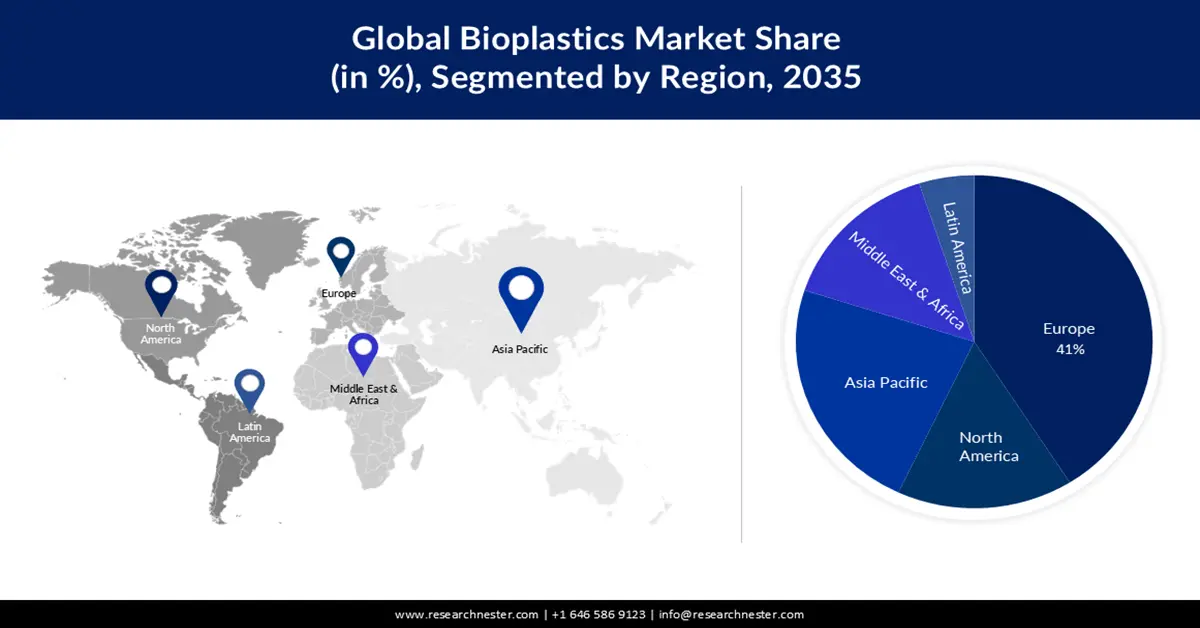

- К 2035 году доля европейского рынка биопластиков составит около 41%, чему будет способствовать растущее внедрение биопластиков в различных секторах и принятие законодательства, способствующего развитию устойчивых альтернатив.

Обзор сегмента:

- Ожидается, что к 2035 году доля сегмента упаковки на рынке биопластиков составит 60%, что обусловлено стремлением снизить воздействие на окружающую среду с помощью биоразлагаемой упаковки для пищевых продуктов.

Ключевые тенденции роста:

- Высокий уровень НИОКР в области разработки материалов

- Стандартизация маркировки способствует оптимизации упаковки и её внедрению на рынок

Основные проблемы:

- Высокая стоимость производства биопластиков

Ключевые игроки:BASF SE, Teijin Limited, NatureWorks LLC, Toray Industries, Inc., Toyota Tsusho Corporation, M&G Chemicals S.A., PTT Global Chemical, Showa Denko K. K., Corbion N.V., Solvay S.A.

Глобальный Биопластики Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 16,96 млрд долларов США

- Объём рынка в 2026 году: 19,45 млрд долларов США

- Прогнозируемый объём рынка: 76,78 млрд долларов США к 2035 году

- Прогнозы роста: 16,3% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Европа (доля 41 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Китай, Япония, Индия.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Бразилия.

Last updated on : 9 September, 2025

Факторы роста и проблемы рынка биопластиков:

Драйверы роста

- Высокий уровень НИОКР в области разработки материалов: в настоящее время существуют альтернативы всем типам традиционных пластиков – биопластики. Полигидроксиалканоаты (ПГА), полимолочная кислота (ПЛА) и биополимеры (ПЭ), а также устойчивый рост производства биополимеров – полипропилена (ПП) – стали объектом активных НИОКР, что способствует резкому росту производственных мощностей в ближайшие пять лет. В октябре 2024 года учёные Океанографического института Вудс-Хоул (WHOI) разработали новую версию диацетата целлюлозы (ДЦА) – самого быстроразлагаемого биопластика.

Пена CDA потенциально способна заменить одноразовую пластиковую упаковку. Свойства пены делают её пригодной для различных изоляционных и упаковочных целей, а исследование ВОЗ показывает, что пена CDA может быть изготовлена из биоразлагаемых материалов и легко разлагается в морских организмах, если случайно попадёт туда. Более того, такие биопластики на основе пены и нефти, включая полигидроксиалканоаты (ПГА) и КДА, способствуют снижению экономических и экологических издержек. Согласно отчёту Национального научного фонда США (NSF) за сентябрь 2024 года, пурпурные бактерии Rhodomicrobium udaipurense и Rhodomicrobium vannielii могут производить ПГА, используя экологически чистые источники углерода, световую энергию и минимальное количество питательных веществ.

Аналогичным образом, в октябре 2024 года администрация Шапиро объявила о финансировании исследований в размере 2,2 млн долларов США по 27 проектам, призванным помочь Пенсильвании адаптироваться к новым технологиям и рыночным тенденциям. В тот же период Университет штата Пенсильвания получил грант в размере 100 000 долларов США на переработку малоценных деревьев и субстрата для грибов в биопластики, пригодные для распыления в сельском хозяйстве. В июле 2024 года Министерство энергетики США выделило компании Capro-X, Inc. грант в размере до 206 500 долларов США на каждую фазу гранта SBIR на 2024 финансовый год для переработки жирных кислот на основе органических отходов в биопластики на основе эфиров целлюлозы. - Стандартизация маркировки помогает упростить упаковку и рыночное внедрение: в 2023 году ЕС отметил, что около 73% покупателей склонны покупать экологичные продукты. Биопластик имеет явные преимущества по сравнению с одноразовым пластиком, и это делает его жизнеспособным выбором для экологически сознательных потребителей. Это вызвало необходимость добровольного обязательства сертифицировать компостируемые изделия и упаковку в соответствии со стандартами ЕС EN 13432 / EN 14995 для получения прав на коммерческую рекламу. Европейский комитет по стандартизации (CEN) внедрил стандарты EN 16785-1 и EN 16640 для выделения элементов на биооснове. EN 16640 классифицирует биопродукты на основе содержания углерода с помощью радиоуглеродного метода. В зависимости от результатов продукты сертифицируются как OK biobased организацией TÜV Austria, NEN biobased и DIN geprüft biobased организацией DIN Certco.

Проблемы

- Чрезмерно высокая стоимость производства биопластиков : высокая стоимость производства является одним из основных факторов, которые, как прогнозируется, замедлят рост рынка. В связи с экономией масштаба, затратами на исследования и разработки, разной стоимостью сырья и высокой стоимостью строительства заводов по производству полимеров, производство большинства биопластиков обходится дороже, чем производство пластиков на основе ископаемого топлива, а объемы производства ограничены. Например, стоимость ПЭТ или ПЭ из сахарного тростника или биоэтанола более чем на 10% выше стоимости традиционных пластиков. Из-за высоких затрат производство биопластиков по-прежнему весьма ограничено.

Размер рынка биопластиков и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

16,3% |

|

Размер рынка базового года (2025) |

16,96 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

76,78 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка биопластиков:

Анализ сегмента продукта

Рост сегмента биопластиков, не поддающихся биоразложению, обусловлен растущим спросом на них в автомобильных интерьерах. Биополимеры отлично подходят для этой цели и, как следствие, пользуются значительным спросом в автомобильной промышленности. Ожидается, что их ждет блестящее будущее в автомобильных интерьерах. Для производства и сборки автомобильных компонентов используются различные биопластики, включая биополимеры PA, PBS и PLA. Одним из самых популярных из них является PLA, который производится из кукурузы с минимальным потреблением энергии и ресурсов.

Разработка и диверсификация биоразлагаемых и небиоразлагаемых материалов (2024 и 2029)

Источник: Европейский биопластик

Анализ сегмента приложения

Ожидается, что в ближайшем будущем сегмент упаковки займет более 60% рынка биопластиков. Чтобы снизить воздействие упаковки продуктов питания и напитков на окружающую среду, их хранят в биоразлагаемых пакетах из таких биоразлагаемых материалов, как желатин, крахмал, хитозан, целлюлоза и полимолочная кислота. Например, мясо, молочные продукты, хлебобулочные изделия и другие продукты упаковываются в биоразлагаемые пищевые пленки и контейнеры из биоразлагаемых полимеров, включая поливиниловый спирт (ПВС) – другой биопластик, широко используемый для упаковки пищевых продуктов благодаря своим превосходным пленкообразующим свойствам и биоразлагаемости. По данным European Bioplastics, сектор упаковки использовал 1,12 млн тонн от общего объема производства, что в 2024 году составило впечатляющие 45% рынка.

Мировые мощности по производству биопластиков к 2024 году по сферам применения

Источник: Европейский биопластик

Наш углубленный анализ мирового рынка биопластиков включает следующие сегменты:

Продукт |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка биопластиков:

Обзор европейского рынка

К концу 2035 года доля Европы на рынке биопластиков, вероятно, превысит 41%. Расширение рынка может быть обусловлено растущим внедрением биопластика в различных секторах. В связи с запретом пластика и растущим спросом на экологичные альтернативы традиционным пластикам Европа готова стать крупным производителем биопластика. Например, одним из основных потребителей пластиковой упаковки в регионе является пищевая промышленность, поскольку она обладает рядом преимуществ, включая минимальное воздействие на окружающую среду. Кроме того, биопластик используется в производстве потребительских товаров, включая игрушки и электронику, которые становятся всё более популярными в этом регионе.

Развитие компостируемых биопластиков в значительной степени зависит от изменений в законодательстве. Благодаря сбору органических отходов, который станет обязательным в ЕС к 2030 году, рынок открывает возможности для повторного использования мусорных пакетов и их преобразования в биопластик для сельскохозяйственных целей. Директива об одноразовом пластике (SUP) ещё до её вступления в силу в январе 2022 года существенно повлияла на производство одноразового пластика в Италии, что привело к снижению его объёма на 31,7% в период с 2020 по 2021 год.

Конъюнктура рынка биопластиков в Италии определяется целевыми показателями ЕС по сокращению выбросов CO2, которые стимулируют внедрение биополимеров и возобновляемых полимеров. Значительные инвестиции в биоперерабатывающие заводы и развитие инфраструктуры должны способствовать производству ещё 100 килотонн возобновляемых полимеров к 2030 году. Согласно отчёту Международной торговой администрации (ITA) за 2023 год, в Италии насчитывалось 275 компаний, включая 20 производителей и дистрибьюторов гранул, 5 производителей химической продукции и 250 переработчиков, с общей численностью сотрудников 2895 человек и выручкой 1,08 млрд долларов США в 2021 году.

Обзор рынка Азиатско-Тихоокеанского региона

Рынок биопластиков в Азиатско-Тихоокеанском регионе, по оценкам, станет вторым по величине в прогнозируемый период. Развитие рынка в регионе обусловлено растущим пониманием проблемы пластикового мусора в развивающихся странах. Например, страны региона прилагают больше усилий для борьбы с пластиковым загрязнением и ввели запреты на использование одноразового пластика, что, как ожидается, повысит спрос на альтернативы, включая биопластик. По мере того, как люди становятся более осведомленными о пластиковом мусоре и его негативном воздействии на окружающую среду, они все чаще переходят на использование биопластика. Более того, наряду с США, Бразилией, Германией и Канадой, Китай входит в пятерку крупнейших стран-производителей биопластика, и, согласно прогнозам, к концу 2025 года Китай будет производить более 6 миллионов и 1 миллиона тонн двух основных форм биоразлагаемого пластика, PBAT и PLA, соответственно, что составит две трети мирового производства.

Рынок биопластиков в Австралии стимулируется смещением акцента правительства с запрета использования одноразового пластика на внедрение аналогов на биологической основе. Например, в августе 2024 года правительство Тасмании выделило 1 миллион долларов США сроком на четыре года на устранение неблагоприятного воздействия одноразового пластика. Это включает в себя включение реформы политики для ускорения поэтапного отказа и выделение 100 000 долларов США на поддержку предприятий в переходный период. По данным Департамента природных ресурсов и окружающей среды Тасмании, использование пластика в Австралии выросло на 40% за последнее десятилетие и, по оценкам, превысит 9,5 миллионов тонн к 2049–2050 годам. Более того, при инерционном сценарии этот показатель превысит 66 миллионов метрических тонн в год к 2050 году, что подчеркивает необходимость скорейшего перехода.

Участники рынка биопластиков:

- БАСФ СЕ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Тейджин Лимитед

- NatureWorks LLC

- Toray Industries, Inc.

- Корпорация Тойота Цушо

- M&G Chemicals SA

- PTT Global Chemical

- Сёва Денко К.К.

- Корбион НВ

- Solvay SA

Благодаря тому, что многие крупные бренды, такие как Danone, Tetra Pak, Procter & Gamble, Lego, Heinz, IKEA и Toyota, перешли на биопластиковые решения, чтобы подчеркнуть важность принципов экологического, социального и корпоративного управления (ESG) в своей деятельности, рынок биопластиков открыл огромные возможности, и его проникновение на рынок идёт полным ходом. Участники рынка распознали эту тенденцию и активно развивают стратегические партнёрства, расширяют свою деятельность и внедряют инновации для укрепления своих позиций на мировой арене.

Некоторые из видных игроков на рынке биопластиков:

Последние события

- В сентябре 2024 года CSIRO и Университет Мердока объявили о запуске Центра инноваций в области биопластиков. Это совместное предприятие стоимостью 8 млн долларов США занимается разработкой нового поколения полностью компостируемого пластика.

- В ноябре 2023 года компания Sulzer объявила о запуске новой комплексной лицензированной технологии CAPSUL для непрерывного производства поликапролактона. Благодаря этому инновационному биоразлагаемому полимеру компания расширяет свой портфель биопластиков.

- Report ID: 3923

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.