Обзор рынка автомобильных навигационных систем:

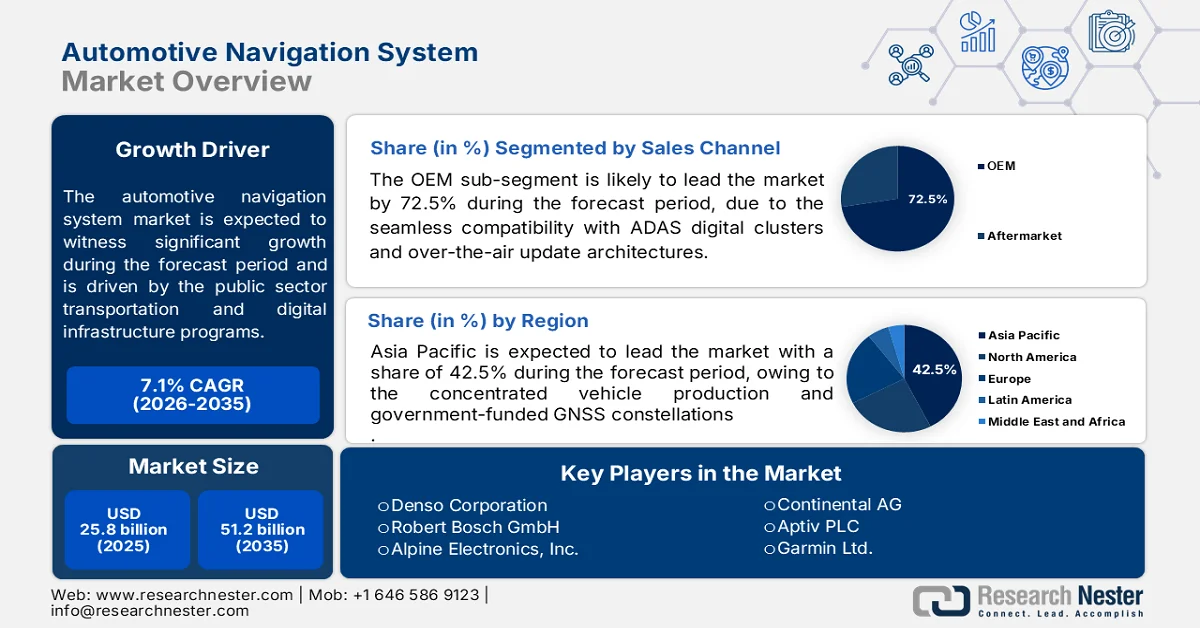

Объем рынка автомобильных навигационных систем в 2025 году оценивался в 25,8 млрд долларов США и, согласно прогнозам, достигнет 51,2 млрд долларов США к 2035 году, увеличиваясь на 7,1% в год в течение прогнозируемого периода 2026-2035 годов. В 2026 году объем отрасли автомобильных навигационных систем оценивался в 27,6 млрд долларов США.

Государственные программы развития транспорта и цифровой инфраструктуры существенно влияют на спрос на автомобильные навигационные системы за счет постоянных инвестиций в интеллектуальные транспортные системы и экосистемы подключенных транспортных средств. Согласно данным Министерства транспорта США за март 2024 года, двухпартийный закон об инфраструктуре выделяет 110 миллиардов долларов США на дороги, мосты и крупные проекты, с целевым финансированием развертывания интеллектуальных транспортных систем и интеграции данных о дорожном движении в режиме реального времени, что напрямую способствует повышению точности навигации в транспортных средствах и эффективности маршрутизации. С другой стороны, данные Европейской комиссии за июль 2023 года показали, что в рамках программы Европейского союза «Connecting Europe Facility» на транспортную инфраструктуру выделено более 27,9 миллиардов долларов США, с сильным акцентом на цифровизацию и трансграничные системы управления дорожным движением, требующие высокоточной интеграции навигации.

Помимо национальной политики в области интеллектуальной мобильности, инвестиции в спутниковую навигацию стимулируют развитие рынка автомобильных навигационных систем. Согласно данным Информационного бюро Государственного совета Китайской Народной Республики за ноябрь 2022 года, китайская навигационная спутниковая система BeiDou превысила 1 миллиард активных терминалов и широко интегрирована в коммерческие и пассажирские автомобили для управления автопарком и оптимизации маршрутов. Данные NITI Aayog за май 2023 года показывают, что система отслеживания коммерческих транспортных средств охватывает более 283 миллионов зарегистрированных автомобилей по всей стране. Эти государственные инвестиции дополняются нормативно-правовыми рамками, способствующими безопасности дорожного движения и эффективности транспортного потока, такими как директива Европейской комиссии об интеллектуальных транспортных системах и программы по снижению транспортной загруженности Федерального управления автомобильных дорог США, которые основаны на точных навигационных данных. Эти государственные инициативы требуют от производителей автомобилей и операторов автопарков соблюдения нормативных требований, повышения операционной эффективности и интеграции с национальными транспортными системами.

Ключ Автомобильная навигационная система Сводка рыночной аналитики:

Основные региональные особенности:

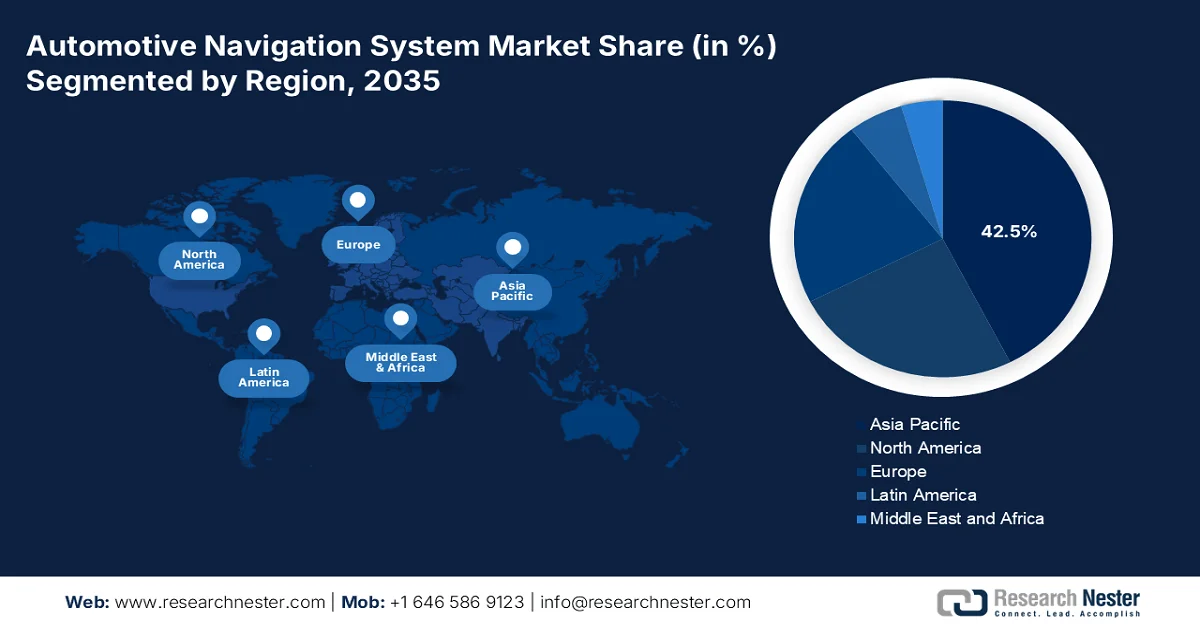

- По прогнозам, к 2035 году рынок автомобильных навигационных систем в Азиатско-Тихоокеанском регионе займет 42,5% выручки, чему будут способствовать концентрированное производство автомобилей и поддерживаемые государством спутниковые группировки GNSS в Китае, Японии, Южной Корее и Индии.

- Ожидается, что рынок Северной Америки продемонстрирует самый быстрый рост со среднегодовым темпом 10,1% в период с 2026 по 2035 год, чему будут способствовать федеральные инвестиции в модернизацию GPS-систем и программы повышения безопасности транспортных средств.

Анализ сегмента:

- Ожидается, что к 2035 году на сегмент OEM-производителей придется 72,5% рынка автомобильных навигационных систем, чему будет способствовать растущая интеграция заводских навигационных систем с системами помощи водителю (ADAS), информационно-развлекательными платформами и архитектурами беспроводного обновления.

- Ожидается, что сегмент индивидуальных потребителей сохранит свои лидирующие позиции на рынке до 2035 года, что обусловлено растущей зависимостью от обновлений информации о дорожном движении в режиме реального времени, прогнозирования маршрутизации и цифровых навигационных систем в автомобилях.

Основные тенденции роста:

- Инициативы по повышению безопасности дорожного движения и снижению числа аварий.

- Расширение инфраструктуры спутниковой навигации

Основные проблемы:

- Высокие затраты на разработку и интеграцию системы.

- Сложная интеграция с системами ADAS и платформами автономного вождения.

Ключевые игроки: Denso Corporation (Япония), Robert Bosch GmbH (Германия), Alpine Electronics, Inc. (Япония), Continental AG (Германия), Aptiv PLC (США), Garmin Ltd. (США), Clarion Co., Ltd. (Япония), Hyundai Mobis (Южная Корея), Pioneer Corporation (Япония), TomTom International BV (Нидерланды), Mitsubishi Electric Corporation (Япония), Visteon Corporation (США), Panasonic Automotive Systems (Япония), Harman International Industries (США), Fujitsu Ten Limited (ныне Densoten) (Япония), LG Electronics (Южная Корея), NNG Kft. (Венгрия), MapmyIndia (Индия), Hexagon (Швеция), ECARX Holdings Inc (Китай).

Глобальный Автомобильная навигационная система Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 25,8 млрд долларов США.

- Размер рынка в 2026 году: 27,6 млрд долларов США.

- Прогнозируемый объем рынка: 51,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (42,5% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Япония, Германия, Южная Корея

- Развивающиеся страны: Индия, Малайзия, Бразилия, Мексика, Индонезия

Last updated on : 7 May, 2026

Рынок автомобильных навигационных систем: факторы роста и проблемы

Факторы роста

- Инициативы по повышению безопасности дорожного движения и снижению числа аварий: Государственные программы по безопасности дорожного движения стимулируют внедрение навигационных систем, которые предоставляют предупреждения об опасностях, рекомендации по скорости и более безопасное планирование маршрута. По данным Всемирной организации здравоохранения за декабрь 2023 года, ежегодно регистрируется около 1,19 миллиона смертей в результате дорожно-транспортных происшествий, что побуждает правительства инвестировать в более безопасные системы передвижения. Программы безопасности Федерального управления автомобильных дорог США и стратегия ЕС «Нулевая смертность» делают акцент на технологиях, которые повышают осведомленность водителей и снижают количество аварий. Помимо нормативных требований, страховые компании начинают предлагать скидки на страховые взносы для транспортных средств, оснащенных ориентированными на безопасность навигационными функциями. Операторы автопарков также внедряют эти системы для снижения времени простоя, связанного с авариями, и затрат на страхование ответственности, создавая коммерческий спрос, выходящий за рамки государственных требований.

- Расширение инфраструктуры спутниковой навигации: Глобальные навигационные спутниковые системы, финансируемые государством, значительно повышают точность позиционирования, напрямую усиливая спрос на автомобильную навигацию. Согласно данным EUSpace 2024, европейская система Galileo превысила 4 миллиарда подключенных устройств, обеспечивая двухчастотную точность, критически важную для городской навигации. Эти системы снижают зависимость от позиционирования с использованием одной спутниковой группировки и обеспечивают возможности навигации на уровне полос движения. Эти инвестиции в инфраструктуру поддерживают коридоры тестирования автономных транспортных средств и коммерческие логистические парки, требующие высокоточной навигации. Взаимодействие между системами GPS, Galileo и BeiDou позволяет поставщикам навигационных систем предлагать истинно глобальное покрытие без развертывания собственной наземной инфраструктуры.

- Развитие программ по созданию подключенных и автономных транспортных средств: государственное финансирование программ по созданию подключенных и автономных транспортных средств увеличивает зависимость от высокоточных навигационных систем. Министерство транспорта США и правительства штатов инвестируют в пилотные коридоры для беспилотных автомобилей, а правительство Японии поддерживает автономное вождение в рамках своей стратегической программы содействия инновациям. Эти инициативы требуют точности на уровне полосы движения и непрерывной связи, что стимулирует спрос на передовые навигационные решения. Эти программы дополнительно поддерживаются государственными инвестициями в инфраструктуру «автомобиль-все» (V2X), обеспечивающую связь в реальном времени между транспортными средствами и дорожными системами для повышения точности и безопасности навигации. В результате производители автомобилей и поставщики технологий отдают приоритет объединению данных с нескольких датчиков и высокоточному картографированию для соответствия поддерживаемым правительством стандартам производительности для автоматизированных систем вождения.

Проблемы

- Высокие затраты на разработку и интеграцию систем: разработка автомобильных навигационных систем требует значительных инвестиций в аппаратное и программное обеспечение, а также интеграцию с платформами ADAS автомобилей. Глобальный рынок автомобильных навигационных систем, предположительно, будет расти, однако высокие системные затраты остаются существенным препятствием для новых игроков, не обладающих эффектом масштаба на рынке автомобильных навигационных систем. Ведущие компании решают эту проблему, разрабатывая экономически оптимизированные решения ADAS с одной камерой, в основном для рынков, чувствительных к цене, и имея сильную команду разработчиков для совместной разработки доступных технологий с местными OEM-производителями. Такой модульный подход позволяет компаниям предлагать интеграцию навигационных систем начального уровня, сохраняя при этом прибыльность.

- Сложная интеграция с системами ADAS и платформами автономного вождения: современные навигационные системы должны беспрепятственно интегрироваться с функциями ADAS и системами автономного вождения, что требует точности на уровне сантиметра и задержки менее секунды. Несмотря на активный рост рынка автомобильных навигационных систем, этот рост сосредоточен среди устоявшихся игроков с проверенными возможностями интеграции с ADAS. Ведущие компании стратегически позиционируют себя, разрабатывая навигационные платформы, которые обмениваются данными с датчиков между функциями навигации и ADAS, сокращая избыточность компонентов и затраты.

Размер рынка автомобильных навигационных систем и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,1% |

|

Базовый размер рынка (2025 год) |

25,8 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

51,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка автомобильных навигационных систем:

Анализ сегментов каналов сбыта

В сегменте каналов продаж OEM-производители доминируют на рынке автомобильных навигационных систем и, как ожидается, к 2035 году займут 72,5% рыночной стоимости. Рост этого сегмента обусловлен тем, что автопроизводители все чаще интегрируют навигацию в качестве стандартной или платной функции непосредственно в информационно-развлекательные системы автомобилей. Интеграция OEM-производителей обеспечивает бесшовную совместимость с цифровыми приборными панелями ADAS и архитектурами беспроводного обновления, что не всегда возможно для решений вторичного рынка. Согласно данным SIAM за август 2023 года, в 2023 году было продано 334 247 новых легковых автомобилей с заводскими подключенными навигационными системами. Такое быстрое проникновение OEM-производителей отражает предпочтения потребителей в отношении встроенной навигации, не требующей подключения смартфона и предлагающей глубокую интеграцию с автомобилем, например, планирование маршрута электромобиля с предварительной подготовкой батареи. Автопроизводители также используют OEM-навигацию в качестве источника постоянного дохода за счет ежемесячных или годовых подписок на обновления информации о дорожном движении и карт в режиме реального времени.

Анализ сегмента конечных пользователей

В сегменте конечных пользователей наибольший объем рынка автомобильных навигационных систем приходится на индивидуальных потребителей, чему способствует растущая ежедневная потребность в поиске точек интереса в режиме реального времени и прогнозировании маршрутов для личных поездок. Хотя операторы автопарков вносят значительный вклад в общий объем частных автомобилей, в основном в Северной Америке, Европе и Китае, это обеспечивает доминирование потребителей. Потребители все чаще ожидают интеграции навигации с их цифровым образом жизни, включая синхронизацию календаря, прокладку маршрутов к зарядным устройствам для электромобилей и голосовых помощников. Автопроизводители и производители запчастей ориентируются на индивидуальных покупателей, предлагая такие функции, как дополненная реальность, пошаговые инструкции и хранение карт в автономном режиме. Поскольку навигация становится стандартной функцией даже в автомобилях начального уровня, индивидуальные потребители будут продолжать увеличивать объемы продаж, в то время как операторы автопарков будут внедрять более специализированные, ориентированные на телематику навигационные решения.

Анализ сегментов типов навигации

Подсегмент гибридной навигации является движущей силой сегмента навигационных систем в автомобильной отрасли, поскольку он представляет собой первое в отрасли решение, сочетающее традиционные 2D-карты с дополненной реальностью для навигации в веб-браузере, мобильных приложениях и киосках. Хотя изначально технология была ориентирована на пространственные вычисления внутри помещений и мероприятия, она обеспечивает плавное переключение между 2D- и AR-режимами, повторяя принципы гибридной навигации, используемые в автомобильных офлайн-картах, а также иммерсивные наложения в реальном времени. Согласно пресс-релизу от июля 2025 года, интерактивная картографическая навигация ARway обеспечивает прокладку маршрута от точки к точке, объединяя традиционную навигацию с передовой дополненной реальностью, позволяя пользователям переходить от стандартного 2D-маршрута к наложению на основе камеры с использованием дополненной реальности без потери контекста. Решение ARway демонстрирует, как гибридные архитектуры расширяются за пределы транспортных средств в кроссплатформенные пространственные возможности, укрепляя гибридную навигацию как доминирующую парадигму для бесшовной и безотказной навигации как в автомобильной, так и в смежных отраслях.

Наш углубленный анализ рынка автомобильных навигационных систем включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Тип навигации |

|

Тип транспортного средства |

|

Технологии |

|

Канал продаж |

|

Функциональность |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автомобильных навигационных систем — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке автомобильных навигационных систем и к концу 2035 года, как ожидается, займет региональную долю выручки в 42,5%. Движущей силой региона является концентрация производства автомобилей в Китае, Японии и Южной Корее, а также растущий спрос в Индии и Малайзии. Регион выигрывает от финансируемых государством спутниковых систем GNSS, включая китайскую BeiDou, японскую QZSS и индийскую NavIC. Регион также выигрывает от плотной городской застройки, где крайне важны информация о дорожном движении в реальном времени и пошаговые указания по полосам движения, что подталкивает как производителей автомобилей, так и поставщиков запчастей к интеграции передовой навигации в качестве отдельной функции. Государственная политика многих стран Азиатско-Тихоокеанского региона все чаще связывает навигационные системы с более широкими инициативами «умных городов», создавая устойчивый спрос на подключенные и постоянно обновляемые картографические платформы. Кроме того, быстрое расширение использования электромобилей в регионе требует навигационных систем, способных прокладывать маршруты водителей к совместимым зарядным станциям, еще больше интегрируя навигацию в качестве основной функции автомобиля, а не просто дополнительной опции.

Быстрое внедрение электромобилей и расширение проникновения интернета формируют рынок автомобильных навигационных систем в Индии . Согласно данным NITI Aayog за август 2025 года, продажи электромобилей в Индии выросли с 50 000 до 2,08 миллионов единиц, что соответствует цели правительства по достижению 30% доли электромобилей в общем объеме продаж автомобилей к 2030 году. Это ускоряет спрос на навигационные системы с отображением зарядных станций и оптимизацией маршрутов. Более того, данные IBEF за январь 2025 года показывают, что цифровая готовность укрепляется: в 2024 году число активных интернет-пользователей достигло 886 миллионов, увеличившись на 8% в годовом исчислении, при этом на сельских жителей приходится 55% от общей базы (488 миллионов пользователей). Широкое распространение интернета обеспечивает навигацию в реальном времени, обновления на основе облачных технологий и интеграцию со смартфонами. Эти тенденции побуждают производителей автомобилей и поставщиков технологий масштабировать как встроенные, так и гибридные навигационные решения в городских и сельских транспортных экосистемах.

Растущая локализация передовых автомобильных технологий и инвестиций OEM-производителей поддерживают рост рынка автомобильных навигационных систем в Китае . Стратегии «китайского развития» в Китае очевидны: такие мировые производители, как Volkswagen, в апреле 2025 года внедрят разработанные на местном уровне платформы ADAS, предназначенные для бесшовной интеграции с навигационными системами, что повысит точность и безопасность вождения. С другой стороны, поставщики наращивают производство технологий для подключенных автомобилей: компания Magna сообщила о начале первого полного года глобального производства систем мониторинга водителя (DMS) в Китае в октябре 2025 года, что отражает растущее внедрение интеллектуальных решений для салона и обеспечения безопасности. Эти события указывают на более широкий сдвиг в сторону интегрированных платформ, где навигация, ADAS и системы обработки данных в реальном времени работают вместе. Кроме того, OEM-производители и поставщики первого уровня все чаще отдают приоритет высокоточной картографии, локализованной разработке программного обеспечения и системной интеграции, чтобы соответствовать быстро развивающейся экосистеме интеллектуальной мобильности и подключенных автомобилей в Китае.

Анализ рынка Северной Америки

Прогнозируется, что Северная Америка станет самым быстрорастущим регионом на рынке автомобильных навигационных систем и будет расти со среднегодовым темпом роста в 10,1% в течение рассматриваемого периода с 2026 по 2035 год. Рост рынка обусловлен федеральными инвестициями в модернизацию GPS и программы обеспечения безопасности транспортных средств. Ключевыми факторами роста являются требования программы NEVI, предусматривающие интеграцию данных с зарядных станций электромобилей в навигационные системы, а также правила безопасности ЕЭК ООН, принятые обеими странами. Тенденции показывают рост внедрения гибридной навигации и позиционирования на уровне полосы движения с использованием двухчастотных сигналов GPS III и Galileo. Рост рынка автомобильных навигационных систем сдерживается конкуренцией со стороны смартфонов, использующих навигационные системы, и насыщением рынка послепродажного обслуживания.

Рост электрификации и цифровой связи усиливает спрос на передовые автомобильные навигационные системы в США. Согласно данным EIA за февраль 2026 года, около 22% продаж легковых автомобилей приходилось на гибридные электромобили или подключаемые гибриды, по сравнению с 20% в 2024 году. Это указывает на растущую потребность в навигационных платформах, способных поддерживать специфические для электромобилей функции, такие как отображение зарядных станций и оптимизация запаса хода. Аналогичным образом, широкое внедрение цифровых технологий укрепляет экосистему для подключенной навигации: по данным исследовательского центра Pew Research Center за январь 2024 года, в 2023 году 95% взрослого населения США пользовались интернетом, 90% владели смартфонами, а 80% имели домашний широкополосный доступ в интернет. Такой высокий уровень связи обеспечивает бесшовную интеграцию между бортовыми системами и облачными навигационными сервисами. В совокупности эти тенденции побуждают производителей автомобилей уделять приоритетное внимание гибридным и подключенным навигационным архитектурам, способным поддерживать обмен данными в реальном времени и развивающиеся автомобильные технологии.

Увеличение электрификации, возможностей подключения и поддержки цифровой инфраструктуры формируют рынок автомобильных навигационных систем в Канаде . Согласно данным правительства Канады за март 2024 года, на автомобили с нулевым уровнем выбросов приходилось 11,7% продаж новых легковых автомобилей, что отражает растущий спрос на навигационные системы с интеграцией зарядных станций и оптимизацией запаса хода. Данные за ноябрь 2023 года показывают, что было зарегистрировано более 26,3 миллиона автомобилей, что создает большую базу для модернизации и обслуживания с поддержкой навигации. Кроме того, данные правительства Канады за декабрь 2023 года указывают на то, что 93,6% домохозяйств имели доступ к высокоскоростному интернету, что обеспечивало навигацию в реальном времени, обновления на основе облачных технологий и услуги для подключенных автомобилей. Эти факторы побуждают производителей оригинального оборудования и поставщиков технологий расширять встроенные и гибридные навигационные решения, соответствующие национальным целям электрификации и цифровой связи.

Регистрация транспортных средств в Канаде по типам и провинциям, 2022 год.

Категория | Ключевые данные |

Легковые автомобили (LDV) | 24,1 миллиона автомобилей; 91,7% от общего числа зарегистрированных автомобилей; рост на 0,1% по сравнению с 2021 годом. |

Транспортные средства средней грузоподъемности | Рост на 4,0% по сравнению с 2021 годом; основной фактор роста – пикапы. |

Тяжелые транспортные средства | Увеличение на 2,0% по сравнению с 2021 годом. |

Регистрация автобусов | После спада в 2021 году показатели восстановились до уровня 2020 года. |

Онтарио | 9,4 миллиона автомобилей; доля 35,9%; снижение на 0,3% по сравнению с 2021 годом. |

Альберта | Снижение на 1,0% по сравнению с 2021 годом. |

Саскачеван | Снижение на 1,5% по сравнению с 2021 годом. |

Остров Принца Эдуарда | Снижение на 2,3% по сравнению с 2021 годом. |

Британская Колумбия | Увеличение на 2,9% по сравнению с 2021 годом. |

Источник: Правительство Канады, ноябрь 2023 г.

Анализ европейского рынка

Рынок автомобильных навигационных систем в Европе быстро расширяется, и его развитие обусловлено сильными нормативно-правовыми рамками и трансграничным сотрудничеством в области инфраструктуры между государствами-членами. Европейская комиссия установила требования к системам экстренного вызова, использующим технологии позиционирования, создав единое требование для всех новых автомобилей, продаваемых в регионе. Национальные правительства и ЕС совместно финансируют спутниковую группировку Galileo, которая предоставляет сигналы позиционирования с открытым доступом, специально разработанные для гражданских приложений, включая автомобильное использование. Государства-члены также развертывают совместные интеллектуальные транспортные системы вдоль основных транспортных коридоров, позволяя навигационным платформам получать в режиме реального времени информацию об опасностях на дороге, сигналах светофора и рекомендациях по скорости непосредственно от придорожной инфраструктуры. Такая гармонизация регулирования снижает затраты на разработку для производителей и ускоряет внедрение передовых навигационных функций, таких как навигация по полосам движения и адаптация скорости.

Рост электрификации и устойчивые государственные инвестиции стимулируют рынок автомобильных навигационных систем в Германии . Согласно данным VDIK за май 2025 года, было зарегистрировано почти 242 728 новых легковых автомобилей, что на 4,8% больше, чем в предыдущем году (с учетом календарных колебаний), и свидетельствует о стабильной активности производителей автомобилей, несмотря на краткосрочные колебания. Ключевым фактором спроса является быстрое расширение использования электромобилей: в апреле 2025 года было зарегистрировано 45 535 электромобилей, что на 53,5% больше, чем годом ранее, и заняло 18,8% рынка, что значительно выше показателя предыдущего года. Эта тенденция усиливает потребность в навигационных системах с оптимизацией маршрутов для электромобилей и интеграцией зарядки. Кроме того, выделение Германией 36,2 млрд долларов США на транспортную инфраструктуру в 2025 году укрепляет цифровые системы управления дорожным движением и дорожные сети, что дополнительно поддерживает внедрение передовых навигационных систем, согласно данным Business Sweden за август 2025 года. В совокупности эти факторы помогают производителям автомобилей расширять возможности встроенной и подключенной навигации в соответствии с меняющимися требованиями к мобильности.

Статистика регистрации транспортных средств и распределение доли рынка в Германии, 2025 год.

Категория | Апрельский том | Апрель Год к году (%) | Доля рынка в апреле (%) |

Легковые автомобили | 242,728 | -0.2 | — |

Международные бренды | 102,607 | 2.8 | 42.3 |

Немецкие бренды | 137,108 | -1.9 | 56.5 |

Электромобили (всего) | 69,852 | 55.9 | 28.8 |

Электромобили на аккумуляторных батареях | 45,535 | 53.5 | 18.8 |

Международные бренды | 18,412 | 91.3 | 40.4 |

Немецкие бренды | 25,503 | 42.2 | 56.0 |

Подключаемые гибридные автомобили | 24,317 | 60.7 | 10.0 |

Международные бренды | 9636 | 77.1 | 39.6 |

Немецкие бренды | 14,441 | 51.1 | 59.4 |

Коммерческие транспортные средства | 27,545 | -16.9 | — |

Источник: ВДИК, май 2025 г.

Рост числа подключенных к сети автомобилей, распространение электромобилей и инвестиции в цифровую мобильность стимулируют рынок автомобильных навигационных систем в Великобритании . По данным RAC Foundation, в августе 2025 года было зарегистрировано 1,95 миллиона новых автомобилей, что отражает стабильное производство OEM-производителей и возможности интеграции встроенной навигации. В феврале 2026 года компания Global Ardour Recycling Limited сообщила, что на долю электромобилей приходилось 16,5% от общего числа новых автомобилей, зарегистрированных в 2024 году, что стимулировало спрос на навигационные системы с отображением зарядных станций и управлением запасом хода. Кроме того, в ноябре 2025 года Ofcom сообщила, что к 2024 году 97% домов в Великобритании будут иметь доступ к сверхскоростному широкополосному интернету, что обеспечит более надежную связь в режиме реального времени для облачных навигационных сервисов и беспроводных обновлений. Эти события побуждают поставщиков автомобильных компонентов инвестировать в подключенные и гибридные навигационные решения, соответствующие стратегии электрификации Великобритании и инициативам по модернизации интеллектуальной транспортной инфраструктуры.

Ключевые игроки рынка автомобильных навигационных систем:

- Корпорация Denso (Япония)

- Robert Bosch GmbH (Германия)

- Alpine Electronics, Inc. (Япония)

- Континенталь АГ (Германия)

- Aptiv PLC (США)

- Garmin Ltd. (США)

- Компания Clarion Co., Ltd. (Япония)

- Hyundai Mobis (Южная Корея)

- Корпорация «Пионер» (Япония)

- TomTom International BV (Нидерланды)

- Корпорация Митсубиси Электрик (Япония)

- Корпорация Visteon (США)

- Panasonic Automotive Systems (Япония)

- Harman International Industries (США)

- Fujitsu Ten Limited (ныне Densoten) (Япония)

- LG Electronics (Южная Корея)

- ННГ Кфт. (Венгрия)

- MapmyIndia (Индия)

- Шестиугольник (Швеция)

- ECARX Holdings Inc (Китай)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Denso Corporation является доминирующим игроком на рынке автомобильных навигационных систем, используя свой опыт в интеграции аппаратного и программного обеспечения. Компания разработала передовые навигационные решения, сочетающие высокоточный GPS с данными датчиков автомобиля, что позволяет определять точное местоположение в режиме реального времени даже в условиях отсутствия GPS-сигнала, таких как туннели или городские каньоны.

- Компания Robert Bosch GmbH выделяется на рынке автомобильных навигационных систем своей комплексной навигационной экосистемой, объединяющей GNSS-приемники, инерциальные датчики и карты высокого разрешения. Bosch стратегически инвестировала в спутниковые технологии локализации, обеспечивающие точность определения полосы движения, что критически важно для полуавтономных и автономных транспортных средств. Открытая модель сотрудничества с автопроизводителями и картографическими компаниями укрепляет ее лидерство.

- Компания Alpine Electronics заняла свою нишу на рынке автомобильных навигационных систем, сделав акцент на улучшенном пользовательском опыте и решениях для навигационных систем, предлагаемых в качестве дополнения к существующим. Стратегические инициативы компании сосредоточены на интеграции подключения смартфонов со встроенной навигационной системой, что обеспечивает резервирование и выбор. Alpine стала пионером в разработке навигационных дисплеев с разделенным экраном, отображающих 2D-карты и 3D-достопримечательности, что повышает ситуационную осведомленность водителя.

- Компания Continental AG является технологическим лидером на рынке автомобильных навигационных систем, известным своей масштабируемой платформой eHorizon, которая объединяет навигационные данные с прогнозируемым управлением транспортным средством. Эта стратегическая инициатива использует данные цифровых карт и GPS-позиционирование для прогнозирования уклонов дороги, ограничений скорости и дорожных знаков, что позволяет обеспечить экономичное вождение и функциональность ADAS. В 2024 году объем продаж компании составил 42,9 млрд долларов США.

- Компания Aptiv PLC переосмыслила свою роль на рынке автомобильных навигационных систем, сосредоточившись на программно-определяемых навигационных архитектурах для электромобилей и беспилотных автомобилей. Стратегическая инициатива компании включает разработку централизованной вычислительной платформы для навигации, которая интегрирует GNSS, инерциальные измерения и локализацию на основе визуального анализа. В 2025 году доля компании в чистой выручке составила 19,1%.

Ниже приведён список ключевых игроков, работающих на мировом рынке автомобильных навигационных систем:

Рынок автомобильных навигационных систем отличается высокой конкуренцией и обусловлен переходом от портативных устройств к полностью интегрированным решениям для подключенного и автономного вождения. Ключевые игроки активно внедряют стратегии, такие как решения для автономного вождения. К ним относятся партнерство с поставщиками облачных услуг для интеграции данных о дорожном движении в режиме реального времени в панели дополненной реальности и разработка оптимизированных маршрутов для электромобилей. Слияния и поглощения являются распространенной практикой для консолидации картографических данных и программных возможностей, а инвестиции в беспроводные обновления и прогнозную навигацию на основе ИИ играют центральную роль в сохранении доли рынка автомобильных навигационных систем. Например, в марте 2025 года компания Hexagon завершила приобретение Septentrio, расширив охват критически важных навигационных и автономных приложений. Компании также уделяют внимание интеграции аппаратного и программного обеспечения для обеспечения бесшовного взаимодействия с информационно-развлекательными системами.

Структура корпоративного сектора рынка автомобильных навигационных систем:

Последние события

- В январе 2026 года компания TomTom объявила об успешной интеграции своего автомобильного навигационного приложения с платформой cognitoAI™ от Visteon, мирового лидера в области автомобильных технологий и бортовой электроники. Это сотрудничество обеспечивает встроенную систему голосового управления на основе искусственного интеллекта, глубоко интегрированную с автомобильным навигационным решением, что подчеркивает общее стремление к созданию высокопроизводительного, безопасного, надежного и интуитивно понятного интерфейса для водителя на рынке автомобильных навигационных систем.

- В июле 2025 года компания HERE Technologies , мировой лидер в области цифрового картографирования и данных о местоположении, и Genesys International, ведущая индийская компания по разработке геопространственных решений, объединили усилия для радикального улучшения навигации в автомобилях и усиления мер по обеспечению безопасности дорожного движения по всей Индии.

- В апреле 2025 года компания ECARX Holdings Inc., глобальный поставщик технологий для мобильности, объявила о стратегическом партнерстве с HERE Technologies, ведущей платформой геолокационных данных и технологий, для совместной разработки навигационной системы нового поколения на основе искусственного интеллекта для автомобилей мирового класса. Новая система будет представлена в готовом к серийному производству виде, а также продемонстрирована вживую на автосалоне в Шанхае в 2025 году.

- Report ID: 8556

- Published Date: May 07, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.