Обзор рынка автомобильных выхлопных систем:

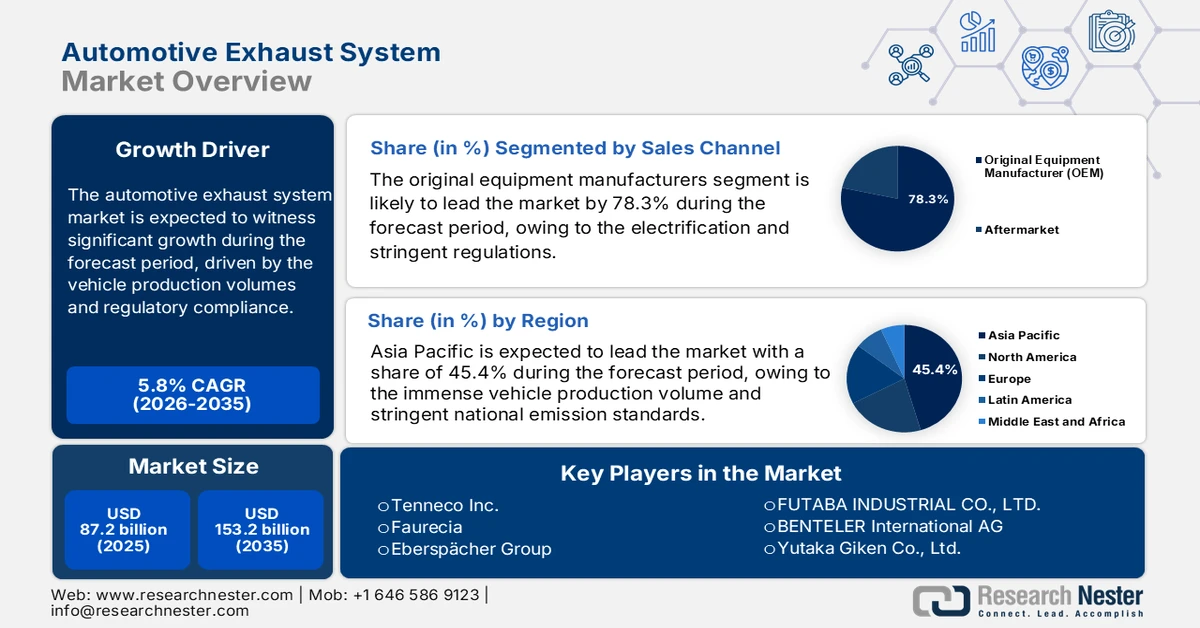

Объем рынка автомобильных выхлопных систем в 2025 году оценивался в 87,2 млрд долларов США и, согласно прогнозам, достигнет 153,2 млрд долларов США к концу 2035 года, увеличиваясь на 5,8% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли автомобильных выхлопных систем оценивался в 92,2 млрд долларов США.

Глобальный спрос на автомобильные выхлопные системы напрямую связан с объемами производства автомобилей и требованиями к соблюдению нормативных требований в основных регионах автомобильной промышленности. В отчете Международной организации производителей автомобилей (IMO) от марта 2025 года говорится, что мировые продажи автомобилей достигли 74,6 млн единиц в 2024 году, при этом продажи легковых автомобилей в Южной Америке превысили 3 млн единиц, что поддерживает базовый спрос на компоненты выхлопных систем для автомобилей с двигателями внутреннего сгорания и гибридных автомобилей. Регуляторное давление остается основным фактором, определяющим спрос. Агентство по охране окружающей среды США в марте 2025 года сообщило, что транспорт вносит почти 29% в общий объем выбросов парниковых газов в США, причем крупнейшим источником являются легковые автомобили, что подтверждает необходимость постоянного контроля за системами контроля выбросов выхлопных газов.

С точки зрения региональных инвестиций и политики, инициативы государственного сектора, направленные на повышение топливной эффективности и сокращение выбросов, продолжают влиять на экономику поставщиков и планирование производства. Коалиция по климату и чистому воздуху подсчитала, что улучшение топливной экономичности и технологии контроля выбросов сократили выбросы регулируемых загрязняющих веществ на одно транспортное средство более чем на 99%, несмотря на рост пробега автомобилей, что подчеркивает растущую техническую сложность выхлопных систем. Федеральное финансирование передовых автомобильных технологий и программ повышения эффективности производства продолжает поддерживать внутренние цепочки поставок критически важных с точки зрения выбросов компонентов на рынке. Кроме того, принятие на уровне штатов более строгих стандартов выбросов для транспортных средств, соответствующих рамкам Калифорнийского совета по воздушным ресурсам, увеличивает затраты на соблюдение требований, одновременно укрепляя долгосрочный спрос на высокоэффективные выхлопные системы.

Ключ Автомобильная выхлопная система Сводка рыночной аналитики:

Основные региональные особенности:

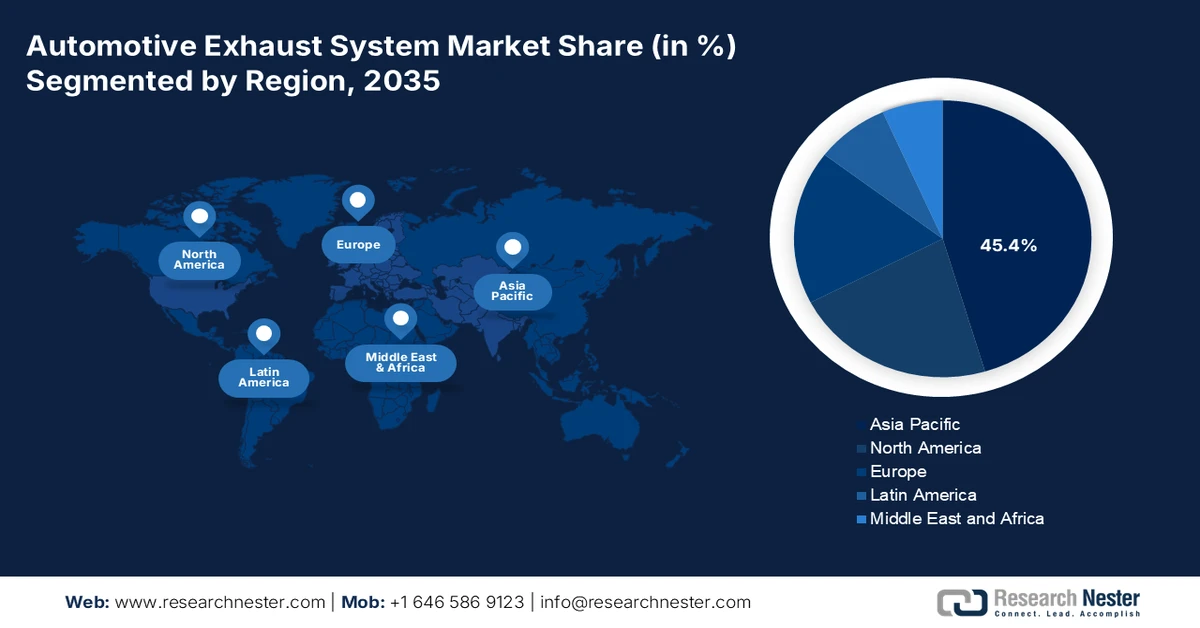

- Согласно прогнозам, к 2035 году доля рынка автомобильных выхлопных систем в Азиатско-Тихоокеанском регионе достигнет 45,4%, чему будут способствовать огромные объемы производства автомобилей и внедрение передовых стандартов выбросов, таких как китайский стандарт 6, индийский стандарт BS-VI и японские долгосрочные правила, предусматривающие использование сложных технологий доочистки выхлопных газов.

- По прогнозам, Северная Америка станет самым быстрорастущим регионом в период с 2026 по 2035 год, демонстрируя среднегодовой темп роста в 6,3%, поскольку развивающиеся стандарты Агентства по охране окружающей среды (EPA) и Министерства окружающей среды и изменения климата Канады ускоряют внедрение передовых систем очистки выхлопных газов для легковых и грузовых автомобилей.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент производителей оригинального оборудования (OEM) в рамках канала продаж автомобильных выхлопных систем будет приходиться 78,3% рынка, чему будет способствовать тесное партнерство с OEM-производителями, необходимое для комплексного проектирования выхлопных систем и систем нейтрализации отработавших газов в условиях ужесточения норм выбросов и тенденций электрификации.

- Ожидается, что сегмент легковых автомобилей в рамках данной категории типов транспортных средств сохранит свою лидирующую долю к 2035 году благодаря высоким объемам мирового производства и нормативным требованиям, ускоряющим внедрение современных каталитических нейтрализаторов и сажевых фильтров для бензиновых двигателей.

Основные тенденции роста:

- Сохраняется доминирование автомобилей с двигателями внутреннего сгорания и гибридных автомобилей.

- Общественная поддержка гибридных автомобилей как переходной технологии.

Основные проблемы:

- Высокая капиталоемкость и эффект масштаба

- Сложная процедура квалификации OEM-производителей и длительные сроки поставки.

Ключевые игроки: Tenneco Inc., Faurecia, Eberspächer Group, FUTABA INDUSTRIAL CO., LTD., BENTELER International AG, Yutaka Giken Co., Ltd., Sejong Industrial Co., Ltd., Friedrich Boysen GmbH & Co. KG, BOSAL International NV, SANGO Co., Ltd., Katcon Global, Grand Rock Co., Ltd., SHANGHAI LANGXING, UNIPRES Corporation, Harbin Airui Automotive Exhaust System Co., Ltd., Tata AutoComp Systems, AP Exhaust Products, SPMC, MagnaFlow, Walkinshaw Performance.

Глобальный Автомобильная выхлопная система Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 87,2 млрд долларов США.

- Размер рынка в 2026 году: 92,2 млрд долларов США.

- Прогнозируемый объем рынка: 153,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,8% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля в 45,4% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: Китай, США, Германия, Япония, Индия

- Развивающиеся страны: Южная Корея, Мексика, Бразилия, Таиланд, Индонезия

Last updated on : 28 January, 2026

Рынок автомобильных выхлопных систем — факторы роста и проблемы

Факторы роста

- Сохраняющееся доминирование автомобилей с двигателями внутреннего сгорания и гибридных автомобилей: несмотря на темпы электрификации, данные правительства о состоянии автопарков подтверждают сохранение автомобилей с двигателями внутреннего сгорания и гибридными системами. Международное энергетическое агентство сообщает, что большинство автомобилей, используемых во всем мире, по-прежнему работают на двигателях внутреннего сгорания или гибридных системах. Это подтверждается статистикой общественного транспорта, показывающей медленную смену автопарков на развивающемся и зрелом рынке автомобильных выхлопных систем. Отчет US BTS 2024 указывает на то, что средний возраст автомобилей в 2024 году достиг 12,5 лет, что поддерживает долгосрочный спрос на замену выхлопных систем. Государственная политика все больше поддерживает гибриды как переходную технологию, особенно в Азии и Европе, что повышает актуальность выхлопных систем. Ожидается, что мировое производство автомобилей останется высоким, поскольку расходы на зарядную инфраструктуру отстают от спроса на автомобили.

- Общественная поддержка гибридных автомобилей как переходной технологии: правительства все чаще позиционируют гибриды как прагматичный путь сокращения выбросов, сохраняя их актуальность на рынке. Международное энергетическое агентство отмечает, что гибриды получают политическую поддержку в Европе, Японии и Азии из-за ограничений инфраструктуры. Государственные программы инноваций часто классифицируют гибридные автомобили отдельно от полностью электрических автомобилей, сохраняя обязательства по соблюдению требований к выхлопным системам. Министерство экономики, торговли и промышленности Японии продолжает финансировать повышение эффективности гибридных автомобилей. Отчет американского Бюро технического обслуживания (BTS) за апрель 2024 года указывает на резкий рост продаж гибридных автомобилей, и в 2024 году продажи достигли 1 609 035 единиц. Для поставщиков выхлопных систем гибриды представляют собой стабильный среднесрочный сегмент спроса с более высоким техническим оснащением, чем традиционные платформы с двигателями внутреннего сгорания.

- Ужесточение регулирования и прямое государственное финансирование НИОКР: новые стандарты выбросов являются ключевыми факторами, определяющими рынок. Помимо установления правил, правительства напрямую финансируют передовые исследования и разработки, необходимые для соблюдения требований. Например, Министерство энергетики США ежегодно выделяет миллионы долларов через свое Управление по автомобильным технологиям на проекты, направленные на улучшение контроля выбросов и снижение стоимости технологий доочистки выхлопных газов для дизельных и бензиновых двигателей. Эти государственные инвестиции стимулируют инновации для поставщиков, ускоряя коммерциализацию систем, необходимых для соответствия стандартам, таким как предлагаемые Агентством по охране окружающей среды (EPA) правила третьей фазы для тяжелых грузовиков. Это создает прямой путь финансирования для технологий очистки выхлопных газов следующего поколения.

Проблемы

- Высокая капиталоемкость и эффект масштаба: рынок автомобильных выхлопных систем требует огромных капиталовложений для создания высокоточных испытательных лабораторий и линий нанесения покрытия на каталитические нейтрализаторы. Достижение конкурентоспособности по затратам невозможно без масштабов деятельности существующих игроков. Одна автоматизированная производственная линия может стоить миллионы. Несмотря на ожидаемый рост рынка, рентабельность снижается, что делает окупаемость крупных первоначальных инвестиций медленной и рискованной для новых игроков, не имеющих существующих объемов производства.

- Сложная процедура квалификации OEM-производителей и длительные сроки поставки: заключение контракта с OEM-производителем включает в себя многолетний процесс квалификации, тестирование характеристик долговечности и обеспечение возможности поставки точно в срок. Поставщики часто должны совместно разрабатывать системы для конкретных автомобильных платформ. Компания Futaba Industrial закрепила за собой роль ключевого поставщика Toyota благодаря многолетнему опыту интегрированных партнерских отношений. У нового игрока на рынке нет такого послужного списка. Кроме того, средний возраст облегченных автомобилей составляет десять лет, что подчеркивает стандарты долговечности, предъявляемые OEM-производителями, которые подтверждены многолетними испытаниями.

Размер и прогноз рынка автомобильных выхлопных систем:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

среднегодовой темп роста |

5,8% |

|

Базовый размер рынка (2025 год) |

87,2 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

153,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка автомобильных выхлопных систем:

Анализ сегментов каналов сбыта

В рамках канала продаж сегмент производителей оригинального оборудования (OEM) доминирует и, по прогнозам, к 2035 году будет занимать 78,3% рынка автомобильных выхлопных систем. Это доминирование обусловлено необходимостью комплексной системной инженерии для современных систем нейтрализации отработавших газов, которая лучше всего достигается за счет прямых долгосрочных партнерских отношений с автопроизводителями. Переход к электрификации и ужесточение нормативных требований еще больше укрепляют интеграцию OEM-производителей, поскольку выхлопные системы становятся ключевой частью архитектуры управления тепловым режимом и выбросами автомобиля. Рост этого канала поддерживается высоким уровнем производства автомобилей; например, согласно отчету Auto Innovators за апрель 2025 года, производство легковых автомобилей в Северной Америке в 2024 году превысило 15 972 369 единиц, что создает прямой спрос на интегрированные системы OEM-производителей.

Производство легковых автомобилей в Северной Америке

Год | Производственная ценность |

полный 2024 год | 15 972 369 |

Январь 2025 г. | 1 194 682 |

Февраль 2025 г. | 1 290 302 |

Март 2025 г. | 1 424 691 |

Источник: Auto Innovators, апрель 2025 г.

Анализ сегментов по типам транспортных средств

Подсегмент легковых автомобилей лидирует на рынке среди всех типов транспортных средств. Эта доля обусловлена огромным мировым объемом производства легковых автомобилей и быстрым внедрением сложных технологий очистки выхлопных газов, таких как сажевые фильтры для бензиновых двигателей и усовершенствованные каталитические нейтрализаторы. Строгие стандарты выбросов во всем мире, такие как китайский стандарт 6 и индийский BS-VI, обязывают использовать эти технологии в новых легковых автомобилях. Отчет американского Бюро технического обслуживания (BTS) за декабрь 2023 года показывает, что продажи новых легковых автомобилей в 2023 году достигли 2 640 тысяч, что подчеркивает огромную базу установленных выхлопных систем. Кроме того, лидерство сегмента подкрепляется глобальным переходом к гибридным электромобилям, которые требуют усовершенствованных выхлопных систем для управления прерывистой работой двигателя внутреннего сгорания.

Анализ сегментов материалов

В сегменте материалов лидирует подсегмент нержавеющей стали, который, как ожидается, займет значительную долю рынка. Это доминирование обусловлено оптимальным балансом коррозионной стойкости, долговечности и экономической эффективности в условиях высоких температур выхлопных газов. Доминирование усиливается необходимостью обеспечения долговечности, соответствующей расширенным гарантийным срокам на компоненты системы выпуска отработавших газов, а также пригодностью нержавеющей стали для производства сложных корпусов устройств нейтрализации отработавших газов. Согласно отчету Американского института железа и стали за январь 2025 года, в декабре 2023 года США импортировали 2 082 000 тонн стали, что указывает на ее важную промышленную роль. Кроме того, стремление к снижению веса для повышения топливной эффективности стимулирует внедрение передовых, более тонких марок ферритной и аустенитной нержавеющей стали, которые сохраняют прочность, одновременно снижая общий вес системы.

Импорт стали в США по странам

Страна | Объем (000 NT) | Изменения по сравнению с ноябрем |

Канада | 539 | Рост на 1% |

Бразилия | 335 | Снижение на 12% |

Мексика | 291 | Рост на 18% |

Южная Корея | 269 | Рост на 91% |

Германия | 106 | Рост на 103% |

Источник: Отчет Американского института железа и стали, январь 2025 г.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Компонент |

|

Тип топлива |

|

Тип транспортного средства |

|

Послелечебное устройство |

|

Канал продаж |

|

Материал |

|

Двигательная установка |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автомобильных выхлопных систем — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Рынок автомобильных выхлопных систем в Азиатско-Тихоокеанском регионе доминирует и, как ожидается, к 2035 году займет 45,4% выручки. Движущими силами рынка являются огромные объемы производства автомобилей и строгие национальные стандарты выбросов. Основным фактором спроса является внедрение передовых норм, таких как китайский стандарт BS-VI, индийский стандарт BS-VI и японские долгосрочные правила Post-Post, которые предусматривают использование передовых систем доочистки выхлопных газов, таких как сажевые фильтры для бензиновых двигателей и усовершенствованные системы селективного каталитического восстановления. Важной тенденцией является быстрый одновременный рост производства гибридных электромобилей и двигателей внутреннего сгорания, что создает двойной поток спроса. Китай лидирует по внедрению электромобилей; масштабы производства автомобилей с двигателями внутреннего сгорания растут, а большой автомобильный парк обеспечивает устойчивый спрос на выхлопные системы. Агрессивная политика в отношении электромобилей подталкивает поставщиков к адаптации продукции для гибридных платформ и инвестициям в компоненты для электрифицированных силовых установок.

Китайский рынок автомобильных выхлопных систем переживает структурную трансформацию, поскольку прогнозируется, что к 2030 году доля электромобилей достигнет 90%, что значительно снизит долгосрочный спрос на выхлопные системы со стороны продаж новых автомобилей. Однако спрос в ближайшей и среднесрочной перспективе по-прежнему поддерживается существующим парком автомобилей с двигателями внутреннего сгорания и гибридных автомобилей, а также доминирующим положением Китая в цепочках создания стоимости автомобильных материалов. Согласно отчету Всемирного экономического форума за январь 2025 года, на Китай приходится более 50% мирового потребления стали, 57,5% потребления алюминия и 56% мирового потребления шин, что подчеркивает его масштабы в производстве традиционных автомобилей. В то время как темпы развития электромобилей ускоряются, огромный парк автомобилей с двигателями внутреннего сгорания в Китае поддерживает спрос на выхлопные системы на вторичном рынке. Для поставщиков Китай остается стратегически важным для обеспечения поставок материалов для массового производства и программ по переходным платформам, несмотря на снижение долгосрочной интенсивности выбросов в новых автомобилях.

Объём продаж и проникновение электромобилей

Год | Продажи (10 000 единиц) | Коэффициент проникновения |

2019 | 121 | 5% |

2020 | 137 | 5% |

2021 | 352 | 13% |

2022 | 689 | 26% |

2023 | 950 | 32% |

2030 | 3200 | 90% |

Источник: Всемирный экономический форум, январь 2025 года.

Обширная база действующих транспортных средств и механизмы регулирования поддерживают индийский рынок. Согласно отчету PIB за декабрь 2024 года, в рамках системы Vahan 4.0 было зарегистрировано около 38,41 крор автомобилей, что создало значительную базу установленных систем, требующих соответствия экологическим нормам. Регуляторный надзор усиливается за счет системы сертификатов контроля загрязнения окружающей среды (PUCC), выданных в объеме более 53,4 миллионов, что напрямую связывает эксплуатацию транспортного средства с характеристиками выхлопной системы. Хотя электромобили регистрируются относительно недавно, большинство эксплуатируемых автомобилей с двигателями внутреннего сгорания по-прежнему подлежат соответствию нормам. Кроме того, более 175 миллионов застрахованных автомобилей свидетельствуют о постоянной эксплуатации на дорогах, что поддерживает спрос на замену и техническое обслуживание. Эти факторы позиционируют Индию как рынок, ориентированный на объемы производства, где спрос на выхлопные системы остается высоким, несмотря на постепенную электрификацию.

Анализ рынка Северной Америки

Рынок автомобильных выхлопных систем в Северной Америке является самым быстрорастущим и, как ожидается, будет расти со среднегодовым темпом роста в 6,3% в течение прогнозируемого периода с 2026 по 2035 год. Движущими силами рынка являются меняющиеся федеральные стандарты выбросов Агентства по охране окружающей среды США и Министерства окружающей среды и изменения климата Канады, особенно для большегрузных автомобилей. Правила EPA по третьему этапу программы «Чистые грузовики» потребуют внедрения передовых систем очистки выхлопных газов, что поддержит спрос со стороны производителей оригинального оборудования. Ключевой тенденцией является интеграция выхлопных систем с гибридными электрическими силовыми установками, чему способствуют инвестиции Министерства энергетики США в автомобильные технологии, продлевающие актуальность двигателей внутреннего сгорания. Государственные расходы в рамках таких программ, как канадская программа стимулирования производства автомобилей с нулевым уровнем выбросов, косвенно поддерживают внедрение гибридных автомобилей, в то время как финансирование экологически чистых школьных автобусов в рамках закона США напрямую стимулирует спрос на современные дизельные выхлопные системы.

В США регулирование осуществляется посредством контроля и целенаправленных федеральных расходов. Окончательно утвержденные правила EPA для тяжелых грузовиков (фаза 3) значительно снизят предельные значения выбросов NOx, что приведет к внедрению систем селективного каталитического восстановления следующего поколения и усовершенствованных систем терморегулирования, начиная с модельного года. Это регулирование усиливается прямыми федеральными закупками, в частности, программой EPA по экологически чистым школьным автобусам на сумму 5 миллиардов долларов, которая начнет действовать в январе 2026 года и предусматривает замену старых дизельных автобусов новыми соответствующими стандартам моделями, что создаст немедленный спрос со стороны производителей оригинального оборудования (OEM). Кроме того, постоянное финансирование НИОКР Министерства энергетики в области передовых технологий сгорания и контроля выбросов, осуществляемое через Управление автомобильных технологий, решает двойную задачу: соответствие более строгим стандартам и одновременно повышение эффективности как традиционных, так и гибридных силовых установок. Это поддерживает технологическую эволюцию компонентов выхлопной системы, несмотря на меняющуюся ситуацию в области силовых установок.

Канадский рынок автомобильных выхлопных систем представляет собой стабильный и соответствующий политике рынок, поддерживаемый устойчивым размером автопарка, активностью на вторичном рынке и трансграничной интеграцией поставок. Канадский рынок автомобильных запчастей оценивается более чем в 16 миллиардов долларов США в год и оставался относительно стабильным в течение 2022 года, что указывает на постоянный спрос на замену компонентов, связанных с выбросами. Хотя внутреннее производство автомобилей восстановилось до допандемийного уровня в 2022 году, импорт автомобильных запчастей и компонентов составил 15,4 миллиарда долларов США, что отражает сохраняющуюся зависимость от внешних поставщиков. Импорт легковых автомобилей вырос на 12% до 31 миллиарда долларов США в 2022 году, согласно отчету ITA за ноябрь 2023 года, что подтверждает интегрированную систему поставок выхлопных систем. Поскольку 84% продаж новых легковых автомобилей относятся к легким грузовикам и внедорожникам, содержание выхлопных газов в каждом автомобиле остается структурно выше. Нормативно-правовая база Канады тесно гармонизирована с американскими стандартами выбросов и безопасности, что поддерживает унифицированность платформ и стабильный спрос со стороны OEM-производителей.

Анализ европейского рынка

Европейский рынок автомобильных выхлопных систем определяется предстоящим введением стандарта Евро-7, устанавливающего самые строгие в истории реальные пределы выбросов загрязняющих веществ, таких как оксиды азота и твердые частицы, как для легковых автомобилей, так и для фургонов новых типов. Этот стандарт обязывает производителей оригинального оборудования (OEM) интегрировать более совершенные, долговечные и интегрированные решения для очистки выхлопных газов, включая усовершенствованные сажевые фильтры и катализаторы с электрическим подогревом, поддерживая спрос на исследования и разработки и производство. Параллельно доминирующей тенденцией является ускоренный переход к электромобилям, который подрывает долгосрочный потенциальный рынок традиционных выхлопных систем. Следовательно, поставщики стратегически переориентируются на компоненты для электрифицированных платформ, такие как системы терморегулирования и акустические устройства, в то время как рынок запчастей остается устойчивым из-за старения европейского автопарка.

Немецкий рынок развивается благодаря своему статусу европейского центра производства автомобилей премиум-класса и техническим требованиям предстоящего стандарта Евро-7. Это требует высококачественных сложных решений по доочистке выхлопных газов от отечественных поставщиков, обслуживающих таких OEM-производителей, как Volkswagen, BMW и Mercedes-Benz. Ключевой тенденцией является стратегический поворот к разработке компонентов выхлопной системы для высокопроизводительных гибридных автомобилей и водородных двигателей внутреннего сгорания, что соответствует финансированию федеральной водородной стратегии. Согласно данным KBA за 2023 год, общее количество зарегистрированных легковых автомобилей в 2023 году достигло 2,84 миллиона, а регистрация новых автомобилей с бензиновым двигателем составила 34,4%, что требует передовых систем, таких как сажевые фильтры для бензиновых двигателей, демонстрируя устойчивый спрос на передовые технологии выхлопных систем, несмотря на рост числа электромобилей.

Постоянная поддержка со стороны доминирующего присутствия автомобилей с двигателями внутреннего сгорания и гибридных автомобилей стимулирует рынок автомобильных выхлопных систем в Великобритании . Данные британского парламента за июнь 2025 года показывают, что по состоянию на июнь 2024 года только 3% от общего автопарка Великобритании, что составляет 1,09 миллиона автомобилей, были электромобилями, а 8% — гибридными электромобилями, что указывает на то, что более 89% эксплуатируемых автомобилей по-прежнему использовали бензиновые или дизельные силовые установки. На бензиновые автомобили приходилось 57% парка, а на дизельные — 32%, что поддерживало значительный спрос на установленные выхлопные системы и их замену на вторичном рынке. Хотя на электромобили приходилось 19% новых регистраций автомобилей, обновление автопарка остается постепенным, сохраняя среднесрочный спрос на выхлопные системы как со стороны производителей оригинального оборудования, так и со стороны вторичного рынка. Этот медленный переход поддерживает постоянный спрос на соответствующие требованиям выхлопные системы, отвечающие нормам выбросов Великобритании и ЕС.

Ключевые игроки рынка автомобильных выхлопных систем:

- Tenneco Inc. (США)

- Фауресия (Франция)

- Группа компаний Eberspächer (Германия)

- ФУТАБА ПРОМЫШЛЕННАЯ КО., ООО. (Япония)

- BENTELER International AG (Австрия)

- Ютака Гикен Ко., Лтд. (Япония)

- Sejong Industrial Co., Ltd. (Южная Корея)

- Friedrich Boysen GmbH & Co. KG (Германия)

- BOSAL International NV (Бельгия)

- SANGO Co., Ltd. (Япония)

- Katcon Global (США)

- Grand Rock Co., Ltd. (Тайвань)

- ШАНХАЙ ЛАНСИН (Китай)

- Корпорация UNIPRES (Япония)

- Компания Harbin Airui Automotive Exhaust System Co., Ltd. (Китай)

- Tata AutoComp Systems (Индия)

- AP Exhaust Products (США)

- SPMC (Малайзия)

- MagnaFlow (США)

- Walkinshaw Performance (Австралия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Tenneco Inc. является доминирующим игроком на мировом рынке автомобильных выхлопных систем, известной своими решениями в области комфорта и чистоты воздуха. Ее стратегические приоритеты сосредоточены на разработке передовых технологий контроля выбросов и доочистки выхлопных газов, включая селективное каталитическое восстановление и сажевые фильтры для бензиновых двигателей, в соответствии с жесткими мировыми нормами. Ключевые инициативы включают использование приобретенных активов для интеграции опыта в области силовых агрегатов и расширение портфеля для обеспечения актуальности в будущем. Согласно годовому отчету за 2024 год, операционная прибыль компании достигла 22 367,55 млн индийских рупий.

- Faurecia — ведущий игрок на рынке благодаря своей глубокой экспертизе в технологиях контроля выбросов и дизайне салонов автомобилей. Стратегическое видение компании сосредоточено на экологичности, мобильности и салонах будущего, она активно инвестирует в системы хранения водорода и топливные элементы как долгосрочную альтернативу традиционным выхлопным системам. Главной инициативой стало знаковое приобретение немецкого конкурента Hella, что позволило создать передовые решения для очистки выхлопных газов. В 2024 году объем продаж компании составил 26 974,2 млн евро.

- Группа компаний Eberspacher является ведущим специалистом на рынке автомобильных выхлопных систем, в основном благодаря своим передовым системам терморегулирования и выхлопным технологиям. Ее стратегия основана на инновациях в области энергоэффективных компонентов отопления, охлаждения и контроля выбросов. Ключевые инициативы включают в себя активный переход к разработке выхлопных систем и тепловых решений для гибридных и электромобилей.

- Компания Futaba Industrial Co., Ltd. является ключевым поставщиком в Японии и значительным глобальным конкурентом на рынке автомобильных выхлопных систем, обладая основными компетенциями в производстве выхлопных систем и штампованных кузовных компонентов. Ее стратегия делает упор на высококачественное прецизионное производство и экономическую эффективность для обслуживания крупнейших OEM-производителей по всему миру. Стратегические инициативы сосредоточены на расширении производственных мощностей за рубежом, что позволит OEM-производителям выйти на растущие рынки.

- Компания Benteler International AG — крупная инженерная группа, занимающая прочные позиции на рынке автомобильных выхлопных систем благодаря своему автомобильному подразделению. Ее стратегия основана на использовании ключевых компетенций в области обработки металла, сварки и системной интеграции для производства сложных выпускных коллекторов, труб и корпусов систем нейтрализации отработавших газов. Ключевой стратегической инициативой является разработка инновационных и экономически эффективных решений для глобальных платформ.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок автомобильных выхлопных систем отличается высокой степенью консолидации, при этом основные игроки из Европы, Японии и США доминируют благодаря технологическому масштабу и обширным связям с OEM-производителями. Конкурентная среда определяется жестким стремлением к соблюдению глобальных норм выбросов, что стимулирует неустанные исследования и разработки в области легких материалов, передовых систем очистки выхлопных газов и решений, совместимых с электрификацией. Ключевые стратегические инициативы включают географическую экспансию на быстрорастущие рынки Азии, стратегические совместные предприятия для локального производства и значительные инвестиции в перспективные технологии, такие как водородные топливные элементы и системы рекуперации энергии выхлопных газов, чтобы оставаться конкурентоспособными в условиях меняющегося рынка силовых агрегатов. Например, в июне 2024 года компания Team Allied Distribution официально приобрела Gator Products, Inc., дистрибьютора выхлопных систем для автомобилей, расположенного в штате Миссури.

Структура рынка автомобильных выхлопных систем:

Последние события

- В январе 2025 года Knorr-Bremse активно занимается оптимизацией своего портфеля, уделяя особое внимание стратегическому соответствию и эффективности. Компания завершила продажу своей дочерней компании GT Emissions Systems фонду прямых инвестиций Rcapital Partners из Великобритании.

- В июле 2024 года компания SMP объявила о приобретении европейского поставщика автозапчастей для вторичного рынка Nissens Automotive. Цена покупки в размере 388 миллионов долларов США представляет собой приблизительно 7,5-кратный мультипликатор EBITDA, включая предполагаемый эффект синергии затрат в годовом исчислении.

- В июле 2024 года компания REMUS Holding , ведущий поставщик выхлопных систем первого уровня для автомобильной, мотоциклетной и послепродажной отраслей, объявила о приобретении итальянской группы GLM Group, базирующейся в Пескаре. Подписание соглашения знаменует собой важную веху в стратегии неорганического роста REMUS.

- Report ID: 4482

- Published Date: Jan 28, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.