Обзор рынка автомобильных тросов управления:

Объем рынка автомобильных кабелей управления в 2025 году оценивался в 5,9 млрд долларов США и, согласно прогнозам, достигнет 8,6 млрд долларов США к концу 2035 года, увеличиваясь на 3,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли автомобильных кабелей управления оценивался в 6,1 млрд долларов США.

Спрос на автомобильные тросы управления определяется объемами производства в автомобильной промышленности и нормативными требованиями, которые влияют на надежность и безопасность транспортных средств. Данные OICA за 2025 год показывают, что мировое производство автомобилей достигло 10 562 188 единиц в 2024 году, что отражает рост по сравнению с предыдущим годом и восстановление допандемийного уровня производства. Этот показатель напрямую коррелирует со спросом OEM-производителей на механические тросы управления для тормозной системы, сцепления, дроссельной заслонки и трансмиссии. Увеличение инвестиций в отечественное производство в рамках федеральных программ мобильности и цепочки поставок также способствует увеличению производства автомобильных компонентов местного уровня, включая тросы. Кроме того, расширение автомобильного парка продолжает поддерживать сегмент замены тросов на вторичном рынке. Эта прочная производственная основа обеспечивает стабильный базовый спрос на тросы управления, даже несмотря на то, что их конкретные области применения и технические характеристики основаны на новых архитектурах автомобилей.

Производство автомобилей 2024 года

Страна | Единицы |

Китай | 31 281 592 |

Польша | 555 346 |

Австрия | 71 785 |

Алжир | 30 10 |

Источник: OICA 2025

Нормативно-правовая база, касающаяся долговечности, выбросов и безопасности транспортных средств, также влияет на модели закупок и спецификаций автомобильных кабелей управления, главным образом в производстве коммерческих автомобилей. Данные ACEA за 2025 год показали, что продажи коммерческих автомобилей в ЕС выросли на 14,3% до 1 миллиона единиц за первые три квартала 2023 года, что способствовало увеличению установки высокопрочных механических кабельных сборок. Аналогично, производство автомобилей в Японии также увеличилось в том же году благодаря высокому экспортному спросу, что свидетельствует о сохранении потребности в закупках со стороны поставщиков кабелей, что помогает японским OEM-производителям. Кроме того, тенденции электрификации также сохраняют косвенную связь: хотя электромобили сокращают объемы некоторых кабелей, они сохраняют применение механических кабелей в системах отопления, вентиляции и кондиционирования воздуха, дверных, сиденных и запорных системах. С другой стороны, поддерживаемые правительством программы профессионального и производственного развития, такие как партнерство США по расширению производственных возможностей и рамочные программы промышленной политики ЕС, продолжают сообщать об увеличении инвестиций, направленных на укрепление внутренних цепочек поставок в автомобильной промышленности, содействие стабильному снабжению кабелями управления и повышению квалификации поставщиков.

Ключ Трос управления автомобилем Сводка рыночной аналитики:

Основные региональные особенности:

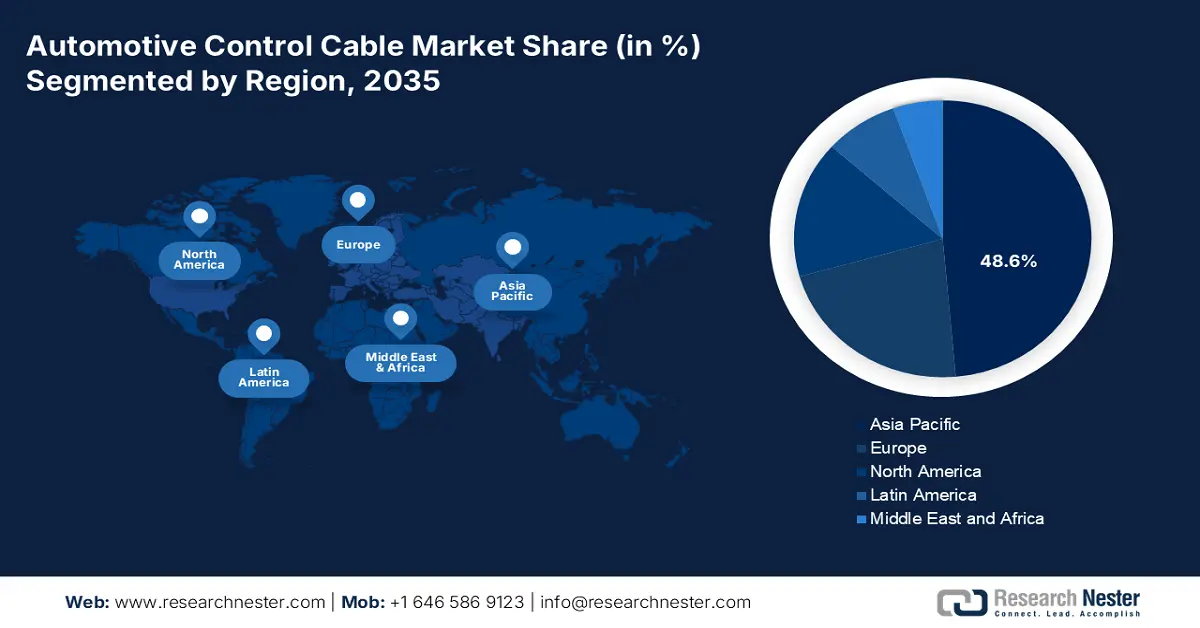

- Ожидается, что к 2035 году на долю Азиатско-Тихоокеанского региона на рынке автомобильных контрольных кабелей придется 48,6% выручки, чему будут способствовать доминирующая база по производству автомобилей и ускоряющийся переход к электромобильности.

- Ожидается, что в период с 2026 по 2035 год экономика Европы будет расти со среднегодовым темпом 4,1%, чему способствуют жесткие нормативные акты и быстрое внедрение платформ для электромобилей, повышающие спрос на передовые системы управления с помощью тросов.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент автомобильных кабелей управления для легковых автомобилей займет 68,4% рынка, чему будут способствовать расширение мирового производства автомобилей и растущий потребительский спрос на системы управления, повышающие комфорт и использующие кабели.

- К 2035 году сегмент электромобилей на аккумуляторных батареях имеет все шансы занять значительную долю рынка, чему будет способствовать разработка инновационных решений в области управляющих кабелей, адаптированных к архитектуре, специфичной для электромобилей.

Основные тенденции роста:

- Глобальное расширение производства электромобилей

- Государственные инвестиции в инфраструктуру зарядки электромобилей

Основные проблемы:

- Высокие инвестиции в НИОКР и капиталовложения.

- Длительные и строгие циклы квалификации OEM-производителей

Ключевые игроки: Dura Automotive Systems (США), Cable Manufacturing & Assembly Co. (США), AGS Company (США), Kongsberg Automotive (Норвегия), Ficosa Internacional SA (Испания), AB Elektronik Sachsen GmbH (Германия), Küster Holding GmbH (Германия), KISAB (Швеция), Magura (Германия), Aisin Seiki Co., Ltd. (Япония), Hi-Lex Corporation (Япония), Fujikura Ltd. (Япония), Yazaki Corporation (Япония), Daekyung Co., Ltd. (Южная Корея), NK Co., Ltd. (Южная Корея), Laxmi Associates (Индия), Makcute Cables Private Limited (Индия), SMT Cables Sdn Bhd (Малайзия), Robert Bosch GmbH (Германия), LEONI AG (Германия).

Глобальный Трос управления автомобилем Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 5,9 млрд долларов США.

- Размер рынка в 2026 году: 6,1 млрд долларов США.

- Прогнозируемый объем рынка: 8,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 3,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (48,6% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Бразилия, Мексика, Таиланд, Индонезия

Last updated on : 1 December, 2025

Рынок автомобильных тросов управления: факторы роста и проблемы

Факторы роста

- Глобальное расширение производства электромобилей: государственные меры и потребительские стимулы способствуют внедрению электромобилей, напрямую влияя на спрос на кабели управления. Хотя электромобили и заменяют некоторые традиционные кабели, они создают новые высокодоходные возможности в системах электронного переключения передач, системах терморегулирования и блоках отключения батарей. По данным Управления энергетической информации США за март 2024 года, доля электромобилей с батареями в США в 2023 году составила 1,07%, что указывает на быстро диверсифицирующийся и растущий рынок автомобильных кабелей управления, требующий специализированных кабельных решений. Эта тенденция роста подчеркивает долгосрочный сдвиг в ассортименте продукции от чисто механических компонентов. Производители должны инвестировать в разработку высокопрочных и легких кабелей, способных выдерживать электронные сигналы и суровые условия эксплуатации под капотом, чтобы оставаться конкурентоспособными.

Доля электромобилей в США

Год | Процент |

2020 | 0,37 |

2021 | 0,54 |

2022 | 0,80 |

2023 | 1.07 |

2024 | 1.36 |

2025 | 1.70 |

Источник: EIA, март 2024 г.

- Государственные инвестиции в инфраструктуру зарядки электромобилей: Значительное государственное финансирование сетей зарядки является важнейшим фактором развития рынка автомобильных кабелей управления. Надежная инфраструктура повышает доверие потребителей электромобилей, увеличивая продажи и спрос на компоненты, предназначенные специально для электромобилей. В отчете Министерства энергетики США за февраль 2022 года отмечается, что Министерство энергетики и Министерство транспорта выделили 5 миллиардов долларов США на пять лет на Национальную сеть зарядки электромобилей. Эта инициатива направлена на создание удобной и надежной национальной сети быстрых зарядных устройств постоянного тока. Расширение этой инфраструктуры напрямую способствует росту использования электромобилей, в которых применяются передовые кабели управления для систем переключения передач по проводам и систем терморегулирования. Эти федеральные расходы еще больше увеличивают спрос на специализированные высококачественные кабельные сборки со стороны поставщиков автомобильной промышленности.

- Спрос на повышение безопасности и надежности транспортных средств: Жесткое глобальное регулирование безопасности и надежности транспортных средств является основным двигателем инноваций на рынке автомобильных тросов управления. Регулирующие органы требуют более надежных систем, что напрямую повышает требования к характеристикам тросов управления, используемых в критически важных функциях, таких как электронные стояночные тормоза, системы блокировки переключения передач и механизмы открывания капота. Этот акцент на отказоустойчивой работе вынуждает производителей инвестировать в передовые материалы и инженерные решения для производства тросов с превосходной долговечностью, исключительной коррозионной стойкостью и увеличенным сроком службы. Этот сдвиг смещает акцент на рынке автомобильных тросов управления от товаров массового производства и создает отдельный сегмент для высококачественных, экономически эффективных решений.

Проблемы

- Высокие затраты на НИОКР и капиталовложения: выход на рынок автомобильных кабелей управления требует огромных первоначальных инвестиций в НИОКР для разработки легких, прочных материалов и передовых производственных процессов. Поставщики должны разработать прототипы, соответствующие жестким спецификациям OEM-производителей, прежде чем заключать контракты, что обходится в миллионы долларов. Например, компания Kongsberg Automotive вкладывает значительные средства в разработку систем, готовых к использованию с электронным управлением. Затраты на НИОКР на мировом рынке автомобильных компонентов часто превышают определенный процент от годовой выручки, что является ключевым барьером для новых участников, не имеющих налаженного денежного потока.

- Длительные и строгие циклы квалификации OEM-производителей: цикл продаж от первого контакта до серийного производства может занимать значительные годы. Поставщики должны пройти множество этапов проверки конструкции и утверждения производственных деталей. Такая компания, как Hi-Lex Corporation, заключает долгосрочные контракты, участвуя в совместной разработке, начиная с этапа концепции автомобиля, что является затратой времени и ресурсов, невозможным для новых игроков с недостаточным капиталом. Это создает существенный барьер, поскольку производители должны поддерживать операционные расходы в течение многих лет без гарантированной окупаемости первоначальных инвестиций, фактически отсеивая только самых устойчивых и хорошо финансируемых поставщиков.

Размер и прогноз рынка автомобильных тросов управления:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

3,9% |

|

Базовый размер рынка (2025 год) |

5,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

8,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка автомобильных тросов управления:

Анализ сегментов по типам транспортных средств

Подсегмент легковых автомобилей доминирует и, как ожидается, к 2035 году будет занимать 68,4% рынка. Движущей силой сегмента является глобальное производство и владение автомобилями. Большой объем производства напрямую приводит к наибольшему спросу на автомобильные тросы управления, используемые в автомобилях, от трансмиссии и дроссельной заслонки до механизмов открывания капота. Основным драйвером сегмента является постоянный потребительский спрос на повышенный комфорт и удобство, что стимулирует внедрение автоматических трансмиссий и передовых функций, основанных на точных тросовых системах. Согласно данным Бюро транспортной статистики, в 2021 году было продано около 1 563 тыс. легковых автомобилей, что подчеркивает огромный и устойчивый размер рынка автомобильных тросов управления, который обеспечивает лидирующую долю выручки этого сегмента.

Анализ сегментов электромобилей по типам

Электромобили лидируют в этом сегменте и, как ожидается, займут значительную долю рынка к 2035 году. Движущей силой сегмента являются инновационные решения в области управляющих кабелей. В отличие от гибридов, электромобили требуют новой архитектуры кабелей для таких систем, как рекуперативное торможение, терморегулирование батареи и электронные блоки управления, что создает высокодоходный рынок. Рост этого сегмента напрямую связан с глобальными государственными инициативами по электрификации. Например, данные Министерства энергетики США за июль 2023 года показывают, что количество общественных и частных зарядных станций для электромобилей удвоилось с 87 352 до 161 562 в период с 2019 по 2023 год. Это быстрое расширение инфраструктуры имеет решающее значение для поддержки растущего парка электромобилей и укрепления их доминирования на рынке автомобильных управляющих кабелей. Кроме того, производители кабелей также уделяют приоритетное внимание разработке легких, высокопрочных кабелей, разработанных в основном для уникальных требований платформы электромобилей.

Анализ сегментов по типу

По прогнозам, к 2035 году электронные управляющие кабели займут лидирующие позиции в сегменте и продемонстрируют самый высокий темп роста и долю выручки среди всех типов кабелей. Этот сдвиг обусловлен переходом автомобильной промышленности от чисто механических систем к передовым электромеханическим и проводным технологиям. Эти кабели жизненно важны для передачи электронных сигналов, управляющих такими функциями, как электронное рулевое управление, управление дроссельной заслонкой и передовые системы помощи водителю, которые становятся стандартом даже в автомобилях среднего класса. Согласно данным Национального совета по безопасности, в 2025 году примерно 57,3% произведенных автомобилей были оснащены функциями ADAS, такими как камеры заднего вида, — системой, основанной на электронной передаче данных, которая является ведущим типом кабелей. Эта эволюция имеет решающее значение для развития возможностей автономного вождения, которые зависят от мгновенной и надежной электронной связи.

Наш углубленный анализ рынка автомобильных тросов управления включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Тип транспортного средства |

|

Приложение |

|

Тип электромобиля |

|

Материал |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автомобильных тросов управления — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке автомобильных кабелей управления и, как ожидается, к 2035 году будет занимать 48,6% выручки. Это лидерство обусловлено статусом региона как крупнейшего в мире производителя автомобилей, огромными внутренними рынками и активным переходом на электромобильность, инициированным правительством. Лидирующие позиции Китая подкрепляются лидирующими в мире темпами внедрения электромобилей и развитой цепочкой поставок, в то время как развивающиеся экономики, такие как Юго-Восточная Азия и Индия, вносят значительный вклад в рост за счет увеличения производства и владения автомобилями. Ключевые региональные тенденции включают быструю электрификацию автопарков, которая смещает спрос с традиционных механических кабелей на электронные и высоковольтные варианты, а также жесткую конкуренцию между местными поставщиками за удовлетворение требований к стоимости и инновациям как отечественных, так и мировых производителей автомобилей.

Рынок автомобильных кабелей управления в Японии характеризуется переориентацией ведущих производителей на автомобили следующего поколения, в основном гибриды и электромобили с твердотельными батареями. Спрос на автомобильные кабели управления смещается от стандартных кабелей массового производства к специализированным, высококачественным электронным кабелям управления для современных трансмиссий, систем торможения по проводам и систем терморегулирования. Согласно данным Международного совета по экологически чистому транспорту за июнь 2023 года, в 2022 году в Японии было продано 92 000 электромобилей, что на 109% больше, чем в предыдущем году, и свидетельствует о быстром ускорении электрификации. Этот переход поддерживается государственными фондами «зеленых» инноваций, которые подталкивают отечественных поставщиков, таких как Aisin и Hi-Lex, к инновациям в области легких материалов и электронной интеграции для поддержания конкурентного преимущества в глобальной цепочке поставок для отечественных OEM-производителей и международного экспорта.

Китай доминирует на рынке автомобильных тросов управления в Азиатско-Тихоокеанском регионе и является крупнейшим и наиболее динамично развивающимся рынком. Движущей силой рынка является самое агрессивное в мире внедрение электромобилей. Рынок характеризуется жесткой конкуренцией, быстрыми циклами инноваций и полностью развитой внутренней цепочкой поставок электромобилей. Согласно данным МЭА за 2025 год, производство электромобилей в Китае в 2024 году составило 17,3 миллиона единиц, что представляет собой рост по сравнению с предыдущим годом. Этот масштаб обусловлен постоянными государственными субсидиями и освобождением от налога на покупку, что создает беспрецедентный спрос на тросы управления, специально предназначенные для электромобилей, такие как блоки отключения батареи и электронные стояночные тормоза, одновременно приводя к снижению объемов производства традиционных тросов сцепления и дроссельной заслонки.

Китайское производство автомобилей

Год | Единицы |

2019 | 25 750 650 |

2021 | 26 121 712 |

2022 | 27 020 615 |

2023 | 30 160 966 |

2024 | 31 281 592 |

Источник: OICA 2025

Анализ европейского рынка

Европейский рынок автомобильных тросов управления демонстрирует быстрый рост и, согласно прогнозам, будет расти со среднегодовым темпом роста в 4,1% в период с 2026 по 2035 год. Рынок формируется под влиянием жесткой нормативно-правовой базы и быстрого технологического перехода к электромобилям. Регион является лидером в производстве автомобилей премиум-класса и класса люкс, что предъявляет высокие требования к производительности и долговечности тросов управления. Основным драйвером рынка является фактический запрет Европейского союза на продажу новых автомобилей с двигателями внутреннего сгорания, стимулирующий инвестиции OEM-производителей в платформы электромобилей. Этот сдвиг снижает спрос на традиционные тросы дроссельной заслонки и сцепления, но обеспечивает значительный рост спроса на электронные системы переключения передач по проводам, усовершенствованные системы управления тормозами и тросы терморегулирования. На рынок также влияют жесткое законодательство в области цепочки поставок и конкуренция со стороны недорогих азиатских производителей, что подталкивает европейских поставщиков к конкуренции в области инноваций, качества и интеграции.

По прогнозам, к 2035 году Германия займет наибольшую долю выручки в Европе, чему способствует ее положение как центра автомобильной промышленности континента. Рост обусловлен масштабными инвестициями отечественных производителей автомобилей, таких как BMW и Volkswagen, в электрификацию. Например, Федеральное министерство экономики и климата Германии сообщает, что доля электромобилей в новых регистрациях в 2023 году высока. Кроме того, согласно данным Европейского агентства по окружающей среде за 2024 год, Германия занимает 13,9% рынка электромобилей в регионе. Это быстрое внедрение поддерживается разветвленной сетью поставщиков первого уровня, создающей концентрированный спрос на высококачественные электронные кабели управления. Ключевые тенденции включают интеграцию кабелей управления с системами ADAS и функциями автоматического вождения, требующими отказоустойчивой работы и соответствия строгим стандартам безопасности ЕС, установленным такими органами, как Европейская комиссия.

Франция готовится стать лидером на европейском рынке автомобильных кабелей управления, и этот рост обеспечивается сильной государственной промышленной политикой и успешной отечественной базой по производству электромобилей, в частности, компаниями Stellantis и Renault. Французский правительственный план «Франция 2030» включает 4 миллиарда евро на декарбонизацию промышленности, напрямую поддерживая производство электромобилей и их компонентов, согласно отчету МЭА за январь 2024 года. Кроме того, расширение рынка, обусловленное государственной политикой, обеспечивает устойчивый спрос на кабели управления. Основная тенденция сосредоточена на вертикально интегрированной европейской цепочке поставок аккумуляторов, что требует совместимых высокопроизводительных кабельных систем для управления батареями и обеспечения безопасности транспортных средств, в соответствии со стратегическими целями ЕС в области автономного вождения.

Анализ рынка Северной Америки

Прогнозируется, что к 2035 году рынок автомобильных управляющих кабелей в Северной Америке займет значительную долю выручки. Движущей силой рынка является технологически развитый автомобильный сектор. Ключевыми факторами являются строгий стандарт экономии топлива в США, привлекательные решения в области легких кабелей и быстрая электрификация автопарка, требующая специализированных управляющих кабелей для систем отключения аккумуляторов и терморегулирования. Возвращение автомобильного производства в страну, поддерживаемое такими мерами, как Закон США о снижении инфляции и дополнительные канадские стимулы, укрепляет региональную цепочку поставок. Кроме того, высокий потребительский спрос на многофункциональные автомобили с передовыми трансмиссиями и системами безопасности обеспечивает стабильный спрос на высококачественные и долговечные управляющие кабели, что приводит к замедлению роста объемов производства.

Рынок автомобильных кабелей управления в США движется вперед благодаря стратегическому переходу на производство электромобилей и жестким нормативным стандартам. Пересмотренные Агентством по охране окружающей среды стандарты выбросов многокомпонентных загрязняющих веществ на 2027-2032 годы ускоряют этот переход, подталкивая автопроизводителей к электрификации и облегчению своего автопарка, что, в свою очередь, увеличивает спрос на электронные и композитные кабели управления. Согласно данным МЭА за 2024 год, в 2023 году в США было продано более 1,4 миллиона электромобилей, и потребность в специализированных кабелях для систем управления батареями и электронных систем переключения передач растет. Кроме того, поддержка национальной инфраструктуры зарядки электромобилей в рамках двухпартийного закона об инфраструктуре является критически важным катализатором спроса, повышая доверие потребителей и способствуя долгосрочному внедрению электромобилей, что обеспечивает рынок передовых решений в области кабелей управления. Такая нормативно-правовая и инвестиционная среда вынуждает поставщиков локализовать производство и формировать стратегические партнерства с отечественными производителями электромобилей.

Доля продаж электромобилей в США

Год | Доля в процентах |

2018 | 2 |

2019 | 2 |

2020 | 2 |

2021 | 5 |

2022 | 7 |

2023 | 10 |

Источник: МЭА 2024

Рынок автомобильных кабелей управления в Канаде формируется федеральным мандатом по внедрению транспортных средств с нулевым уровнем выбросов, требующим, чтобы к 2035 году 100% продаж легковых автомобилей приходились на транспортные средства с нулевым уровнем выбросов. Эта политика, подробно изложенная Министерством окружающей среды и изменения климата Канады, создает гарантированный долгосрочный спрос на кабели управления, специально предназначенные для электромобилей. Согласно данным правительства Канады за ноябрь 2023 года, программа iZEV, в рамках которой в бюджете на 2022 год было выделено дополнительно 1,7 миллиарда канадских долларов, уже поддержала более 200 000 заявок на получение субсидий для транспортных средств с нулевым уровнем выбросов, что продолжает формировать структуру производства автомобилей в стране. Поскольку доля транспортных средств с нулевым уровнем выбросов достигнет 9,5% от общего числа новых регистраций к третьему кварталу 2023 года, производители оригинального оборудования и поставщики первого уровня корректируют спецификации кабелей управления для применения вне силовых агрегатов, поддерживая стабильный уровень закупок, несмотря на сокращение их использования в традиционных системах сгорания. Стратегическая направленность Канады на цепочку поставок критически важных минералов, необходимых для производства аккумуляторов для электромобилей, способствует дальнейшей интеграции автомобильного сектора с североамериканским производством, обеспечивая, чтобы внутренний контроль над поставщиками кабелей был закреплен в устойчивой, ориентированной на будущее производственной экосистеме.

Ключевые игроки рынка автомобильных тросов управления:

- Dura Automotive Systems (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания по производству и сборке кабелей (США)

- Компания AGS (США)

- Kongsberg Automotive (Норвегия)

- Ficosa Internacional SA (Испания)

- AB Elektronik Sachsen GmbH (Германия)

- Küster Holding GmbH (Германия)

- KISAB (Швеция)

- Магура (Германия)

- Компания Aisin Seiki Co., Ltd. (Япония)

- Корпорация Hi-Lex (Япония)

- Fujikura Ltd. (Япония)

- Корпорация Ядзаки (Япония)

- Компания Daekyung Co., Ltd. (Южная Корея)

- NK Co., Ltd. (Южная Корея)

- Laxmi Associates (Индия)

- Makcute Cables Private Limited (Индия)

- SMT Cables Sdn Bhd (Малайзия)

- Robert Bosch GmbH (Германия)

- LEONI AG (Германия)

- Компания Dura Automotive Systems , доминирующий игрок на рынке автомобильных тросов управления, использует свой опыт в области мехатронных систем для предоставления важнейших решений для систем переключения передач, стояночного тормоза и замка капота. Компания укрепляет свои позиции на рынке, стремясь к стратегическим инициативам по разработке легких и высокопрочных кабельных сборок, непосредственно поддерживающих переход автомобильной промышленности к электромобилям.

- Компания Cable Manufacturing & Assembly Co. укрепляет свои позиции на рынке автомобильных управляющих кабелей, специализируясь на высокотехнологичных узлах, изготовленных на заказ для сложных автомобильных применений. Стратегия компании основана на вертикальной интеграции и строгих протоколах тестирования, что обеспечивает высочайшую надежность трансмиссий и систем управления сцеплением, помогая мировым производителям оригинального оборудования соответствовать стандартам.

- Компания AGS укрепляет свои позиции на рынке автомобильных тросов управления, предлагая комплексные решения в виде тросов и компонентов для систем доступа, герметизации и силовых агрегатов автомобилей. Основные стратегические инициативы компании включают совместную разработку продукции с ведущими автопроизводителями, направленную на миниатюризацию компонентов и создание бесшумных, простых в использовании механизмов управления для повышения удобства использования.

- Компания Kongsberg Automotive укрепляет свои лидирующие позиции на рынке автомобильных тросов управления благодаря передовым системам педалей и переключения передач, необходимым как для электромобилей, так и для автомобилей с традиционными двигателями. Ключевая стратегическая инициатива включает в себя агрессивное расширение продуктового портфеля за счет решений, готовых к внедрению системы «by-wire», и электронных модулей управления, что способствует переходу отрасли к автоматизации и электрификации. В третьем квартале 2025 года выручка компании составила 162,9 млн евро, а денежный поток — 6,6 млн евро.

- Компания Ficosa Internacional SA стратегически заняла свою нишу на рынке автомобильных тросов управления, интегрировав свои тросовые системы с передовыми технологиями электронного контроля и исполнительными механизмами для систем стояночного тормоза и трансмиссии. Ключевым фактором успеха компании на рынке являются значительные инвестиции в исследования и разработки интеллектуальных тросовых систем, которые бесперебойно взаимодействуют с платформами ADAS и автономного вождения, обеспечивая более безопасное и динамичное управление. В 2024 году объем продаж компании составил 1 397 миллионов евро.

Ниже приведён список ключевых игроков, работающих на мировом рынке автомобильных управляющих кабелей:

Рынок автомобильных кабелей управления отличается высокой конкуренцией и характеризуется глобальной консолидацией и технологическими инновациями. Ключевые игроки, такие как Kongsberg, Aisin и Hi Lex, в основном нацелены на стратегические инициативы, такие как географическая экспансия на быстрорастущие рынки, например, в Азиатско-Тихоокеанский регион, и диверсификация продукции в области электронных систем управления и легких кабелей для электромобилей. Слияния и поглощения, а также долгосрочные контракты на поставку с крупными производителями оригинального оборудования (OEM) также являются важными стратегиями для увеличения доли рынка, снижения затрат и разработки интегрированных решений для удовлетворения меняющихся требований к безопасности, эффективности и электрификации транспортных средств. Например, в октябре 2021 года компания Suprajit объявила о приобретении подразделения легких кабелей (LDC) у Kongsberg Automotive в Норвегии. Кроме того, развитие электромобилей и беспилотных автомобилей еще больше стимулирует эту тенденцию.

Структура рынка автомобильных тросов управления:

Последние события

- В июне 2025 года совет директоров ASK Automotive одобрил создание совместного предприятия с TD Holding GmbH по производству тросов для люков в крыше. Новое совместное предприятие сосредоточится на производстве, маркетинге и продаже тросов управления люком и спиральных тросов для легковых автомобилей.

- В январе 2025 года компания V-Marc India Limited расширила свою деятельность в штат Керала и запустила инновационные продукты из проволоки и кабеля. Это расширение представляет собой новейший ассортимент передовых решений в области проволоки и кабеля.

- Report ID: 923

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.