Прогноз развития рынка автомобильного алюминия:

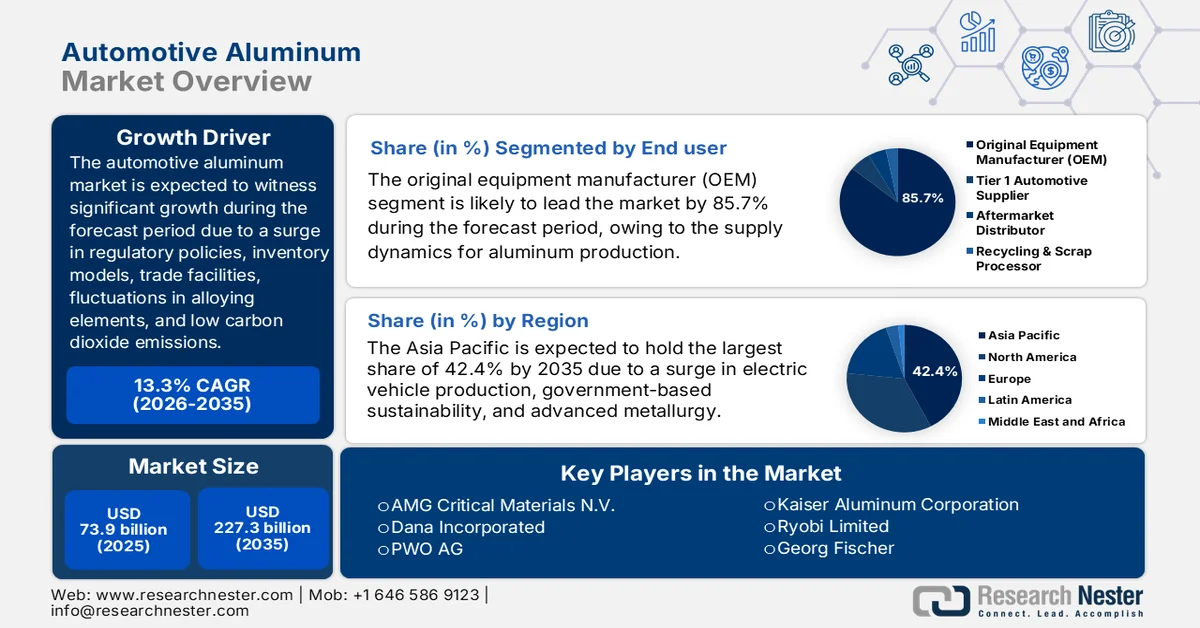

Объем рынка автомобильного алюминия в 2025 году оценивался в 73,9 млрд долларов США и, как ожидается, достигнет 227,3 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 13,3% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли автомобильного алюминия оценивался в 83,7 млрд долларов США.

Мировой рынок автомобильного алюминия в значительной степени определяется различными основополагающими факторами, включая нормативно-правовые рамки, обязывающие к снижению выбросов углекислого газа, динамику торговли алюминием и сталью, модели складского учета производителей, колебания содержания легирующих элементов, таких как медь и магний, а также стремление к принципам циркулярной экономики. Согласно официальной статистике, опубликованной Международной алюминиевой ассоциацией в 2026 году, к 2030 году спрос на алюминий увеличится почти на 40%, а общий объем производства в отрасли, как ожидается, увеличится на 33,3 млн тонн для удовлетворения растущего спроса во всех отраслях промышленности, с 86,2 млн тонн в 2020 году до 119,5 млн тонн в 2030 году. Кроме того, электротехническая, упаковочная, строительная и другие отрасли промышленности стимулируют рыночный спрос, на них приходится 75% от общего объема потребности в металле.

Анализ импорта и экспорта металлов в 2024 году

Страны/Компоненты | Экспорт (доллар США) | Импорт (USD) |

Китай | 286 миллиардов | 138 миллиардов |

Германия | 118 миллиардов | 105 миллиардов |

НАС | 87,1 миллиарда | 172 миллиарда |

Оценка мировой торговли | 1,5 триллиона | |

Доля мировой торговли | 6,8% | |

Сложность продукта | 0.2 | |

Источник : ОЭСР

Кроме того, интеграция цифровых двойников в литье алюминия под давлением, экономичность полетов на малых высотах и eVTOL как новый рубеж спроса на алюминий, геополитическая реконфигурация цепочек поставок и давление со стороны современных композитных материалов в плане замещения материалов — вот лишь некоторые из тенденций, которые определяют развитие мирового рынка автомобильного алюминия. Согласно статье, опубликованной в журнале Intelligent Systems with Applications в июне 2025 года, метод объединения цифровых двойников с алгоритмом долговременной и кратковременной памяти достиг точности 91,8% при прогнозировании производственной мощности алюминиевой линии, что было дополнительно подтверждено на линии по производству памятных дисков. Кроме того, этот подход улучшает контроль производства, а также позволяет оценивать сроки поставки и производственные мощности. Таким образом, благодаря этим преимуществам, цифровой двойник чрезвычайно подходит для повышения мировых мощностей по производству алюминия.

Ключ Автомобильный алюминий Сводка рыночной аналитики:

Основные региональные особенности:

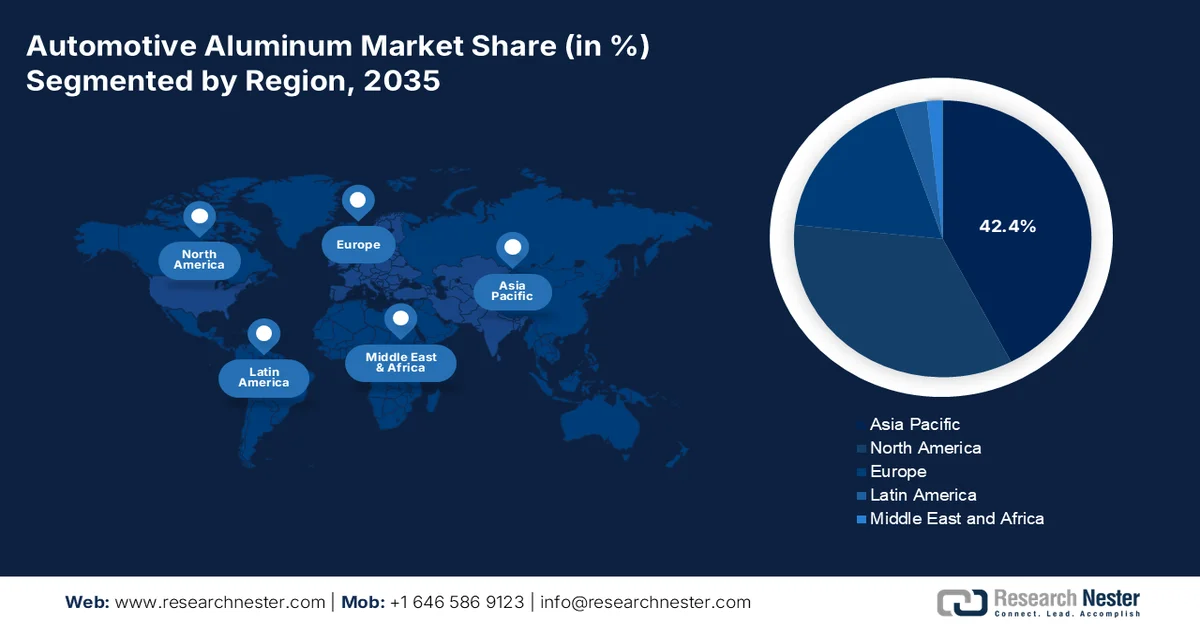

- По прогнозам, к 2035 году Азиатско-Тихоокеанский регион займет лидирующие позиции на рынке автомобильного алюминия с долей в 42,4%, чему будут способствовать быстрая индустриализация и стремительный рост производства электромобилей.

- Ожидается, что Европа станет самым быстрорастущим регионом в течение прогнозируемого периода, чему будут способствовать строгие нормы выбросов и растущее внедрение современных алюминиевых сплавов.

Анализ сегмента:

- На автомобильном рынке алюминия, по прогнозам, к 2035 году на сегмент производителей оригинального оборудования (OEM) будет приходиться 85,7% продукции. Этому способствует растущее регуляторное давление, направленное на сокращение выбросов в масштабах всего автопарка при сохранении безопасности и производительности транспортных средств.

- Ожидается, что к 2035 году сегмент легковых автомобилей займет значительную долю рынка, чему будет способствовать растущий спрос на снижение веса для повышения топливной эффективности и увеличения запаса хода электромобилей.

Основные тенденции роста:

- Строительство производственных мощностей для производства алюминия с использованием искусственного интеллекта в связи с нециклическим спросом.

- Регулятивные меры по внедрению использования переработанных материалов в производстве автомобилей.

Основные проблемы:

- Конкурирующие легкие материалы и сложности соединений

- Проблемы с качеством переработки и замкнутой цепочкой поставок.

Ключевые игроки: Constellium, Norsk Hydro, Arconic, Novelis, UACJ, Alcoa Corporation, Rio Tinto Group, Hindalco Industries Limited, China Hongqiao, Nanshan Aluminum, Aluminum Corporation of China Chalco, Nemak, Speira, AMG Critical Materials NV, Dana Incorporated, PWO AG, Kaiser Aluminum Corporation, Ryobi Limited, Georg Fischer, Ahresty Corporation, Emirates Global Aluminium, AISIN Corporation, ALUnited, Rio Tinto.

Глобальный Автомобильный алюминий Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 73,9 млрд долларов США.

- Размер рынка в 2026 году: 83,7 млрд долларов США.

- Прогнозируемый объем рынка: 227,3 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 13,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (42,4% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Бразилия, Мексика, Индонезия, Вьетнам

Last updated on : 28 April, 2026

Рынок автомобильного алюминия: факторы роста и проблемы

Факторы роста

- Развитие центров обработки данных для искусственного интеллекта (ИИ) в условиях нециклического спроса на алюминий: это один из новых факторов роста огромного спроса на автомобильный алюминий, который фактически генерируется центрами обработки данных для искусственного интеллекта (ИИ). Согласно официальной статистике, опубликованной Институтом Брукингса в ноябре 2025 года, гипермасштабные центры обработки данных обычно включают в свою инфраструктуру более 5000 файловых серверов. Кроме того, индустрия генеративного ИИ росла почти на 40% в год и увеличилась на 43,9 млрд долларов США к 2023 году, и прогнозируется, что к концу 2032 года она достигнет 1 трлн долларов США. Таким образом, этот прогнозируемый рост основан на потребности в огромных объемах алюминия для систем распределения электроэнергии, конструкционных компонентов и систем охлаждения, что подпитывает рост рынка автомобильного алюминия.

- Регуляторное давление на использование переработанных материалов в автомобильном производстве: В настоящее время строгие экологические нормы, направленные на снижение выбросов в автомобильной промышленности, распространяются и на выбросы от производства материалов, что стимулирует беспрецедентный спрос на автомобильный алюминий. Как указано в статье Международной организации по алюминию, опубликованной в 2026 году, алюминий считается одним из наиболее перерабатываемых материалов на Земле: почти 75% из 1,5 миллиарда тонн эффективно производится и используется. Кроме того, ежегодно во всем мире перерабатывается более 30 миллионов тонн алюминиевого лома, что подтверждает его статус самого перерабатываемого материала на планете. Поэтому, благодаря такому признанию, его все чаще используют в автомобильной промышленности по всему миру.

- Волатильность цен на энергоносители способствует вертикальной интеграции: резкий рост мировых цен на энергоносители фактически стимулирует переход к конкуренции со стороны вертикально интегрированных производителей алюминия, имеющих доступ к недорогим и стабильным источникам энергии. Согласно статье, опубликованной Коалицией по борьбе с топливной бедностью в апреле 2026 года, ожидается увеличение счетов за электроэнергию на 265,4 доллара США с июля. Кроме того, для домохозяйства, использующего два вида топлива, цена составит 2488,7 доллара США, что на 12% больше, чем в апреле. Таким образом, это повышение цен на энергоносители создало двухуровневую экономику для покупателей автомобилей, включая алюминий, производимый на возобновляемых источниках энергии, и алюминий, зависящий от ископаемого топлива, который испытывает перебои в производстве и волатильность цен, что создает возможности для роста рынка автомобильного алюминия.

Проблемы

- Конкуренция со стороны легких материалов и сложности соединения: алюминий не существует в вакууме; вместо этого он напрямую конкурирует с высокопрочной сталью, композитами из углеродного волокна и магниевыми сплавами. Каждый материал предлагает свои преимущества в конкретных областях применения в автомобилестроении. Для конструкционных элементов сталь остается более дешевой и простой в сварке, в то время как углеродное волокно обеспечивает значительное снижение веса, хотя и по более высокой цене. Что еще более важно, алюминий создает значительные производственные проблемы, поскольку его трудно сваривать с разнородными металлами, такими как сталь или медь, без гальванической коррозии, что снижает срок службы автомобиля. Соединение алюминия с корпусами батарей, рамами шасси или опорами силового агрегата требует специальных технологий клепки, клеевого соединения или лазерной сварки, что негативно сказывается на росте рынка автомобильного алюминия.

- Проблемы с качеством переработки и замкнутыми цепочками поставок: Хотя алюминий подлежит бесконечной переработке, автомобильный сектор сталкивается с трудностями в поддержании замкнутых систем переработки без ухудшения свойств материала. Кроме того, автомобильный алюминий выпускается в виде нескольких серий сплавов, каждая из которых предназначена для выполнения определенных функций, таких как теплообменники, кузовные панели или системы управления ударом. Смешивание этих сплавов в процессе традиционного измельчения и плавки приводит к получению низкосортного литого алюминия, непригодного для высокоэффективных конструкционных применений. Поэтому для достижения истинной цикличности требуются сложные технологии сортировки лома, включая лазерно-индуцированную спектроскопию пробоя и рентгеновскую сортировку, которые остаются дорогостоящими и не получили широкого распространения в центрах разборки, что создает препятствия на рынке автомобильного алюминия.

Размер и прогноз рынка автомобильного алюминия:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

13,3% |

|

Базовый размер рынка (2025 год) |

73,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

227,3 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка автомобильного алюминия:

Анализ сегмента конечных пользователей

Исходя из конечного пользователя, ожидается, что к концу 2035 года сегмент производителей оригинального оборудования (OEM) займет наибольшую долю на рынке автомобильного алюминия — 85,7%. Рост этого сегмента в значительной степени обусловлен интеграцией алюминия на уровне платформы, что приводит к принятию стратегических решений, влияющих на всю цепочку поставок. Основной причиной доминирования OEM-производителей является растущее регуляторное давление, направленное на сокращение выбросов в масштабах всего автопарка при сохранении безопасности и производительности транспортных средств. Автопроизводители все чаще заменяют традиционную сталь алюминиевыми сплавами в конструкционных компонентах, кузовных панелях и системах шасси для достижения целей по снижению веса без ущерба для ударопрочности. Кроме того, OEM-производителям необходимо модернизировать существующие штамповочные заводы, инвестировать в новые технологии соединения, такие как самопрокалывающиеся заклепки и лазерная сварка, а также переобучать производственный персонал — все это значительные капиталовложения.

Анализ сегментов по типам транспортных средств

По прогнозам, сегмент легковых автомобилей, входящий в состав сегмента типов транспортных средств, займет вторую по величине долю на рынке автомобильного алюминия. Рост этого сегмента эффективно обеспечивается за счет снижения веса, что повышает топливную экономичность, увеличивает запас хода электромобилей и снижает выбросы. Согласно официальной статистике, опубликованной MDPI в апреле 2025 года, к 2024 году мировые продажи электромобилей выросли на 25% по сравнению с 2023 годом и достигли примерно 11 миллионов автомобилей в мире. Кроме того, согласно статье Международной энергетической организации (МЭА) «2025», к концу 2024 года парк электромобилей значительно увеличился, достигнув почти 58 миллионов, что составляет почти 4% от общего парка легковых автомобилей. Этот рост также эквивалентен увеличению общего парка электромобилей, что способствует росту этого сегмента.

Анализ сегментов приложений

К концу установленного срока подсегмент кузовных конструкций и затворов, входящий в сегмент применения, как ожидается, займет третью по величине долю на рынке автомобильного алюминия. Развитие этого подсегмента в значительной степени обусловлено его важностью для автомобильной промышленности, где он служит идеальным методом снижения веса для оптимизации характеристик автомобиля и соответствия строгим экологическим нормам. Как указано в отчете, опубликованном Ассоциацией производителей алюминия в декабре 2022 года, ожидается, что к концу 2027 года мировой рынок алюминия достигнет 242 миллиардов долларов США, при этом ежегодные темпы роста составят от 3,2% до 5,7%. Таким образом, это привело к самому значительному прогнозируемому росту числа электромобилей (BEV) за последние два десятилетия, что является мощным катализатором для развития автомобильного алюминия и способствует подъему этого подсегмента.

Наш углубленный анализ рынка автомобильного алюминия включает следующие сегменты:

Сегмент | Подсегменты |

Конечный пользователь |

|

Тип транспортного средства |

|

Приложение |

|

Производственный процесс |

|

Форма продукта |

|

Тип |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автомобильного алюминия — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года Азиатско-Тихоокеанский регион займет наибольшую долю на рынке автомобильного алюминия — 42,4%. Рост рынка в регионе в значительной степени обусловлен быстрой индустриализацией, резким увеличением производства электромобилей, государственной поддержкой устойчивого развития, сильной политикой в отношении электромобилей, региональными производственными мощностями по выпуску алюминия, а также инновационными металлургическими разработками и производством автомобилей премиум-класса. Согласно официальной статистике, опубликованной Институтом серебра в декабре 2025 года, ожидается, что проникновение электромобилей в отрасль продолжится в течение долгосрочного прогнозного периода, при этом мировое производство будет расти на 13% к концу 2031 года. Кроме того, переход от автомобилей с двигателями внутреннего сгорания, особенно от электромобилей, приводит к среднему потреблению серебра в количестве от 67% до 79%, что усиливает рыночный спрос.

Китайский рынок автомобильного алюминия демонстрирует значительный рост благодаря крупнейшему объему автомобильного производства, широкому распространению электромобилей, стремлению к снижению веса автомобилей, значительным инвестициям в низкоуглеродные алюминиевые плавильные и перерабатывающие предприятия, а также расширению зарядной инфраструктуры. Как отмечается в статье, опубликованной Информационным бюро Государственного совета в январе 2026 года, объем производства и продаж автомобилей увеличился на 34 миллиона единиц. Кроме того, общий объем производства автомобилей достиг 34,5 миллиона единиц в 2025 году, что на 10,4% больше, чем в 2024 году, а продажи выросли на 9,4% в годовом исчислении до 34,4 миллиона единиц. Более того, внутреннее производство и продажи оставались стабильными в течение 17 лет, что способствовало росту рынка.

Увеличение стратегически важных производственных мощностей, диверсификация цепочек поставок, обильные запасы бокситов, обеспечение сырьевой безопасности, рост электронной и автомобильной промышленности, планы прямых иностранных инвестиций и участие в различных соглашениях о свободной торговле — вот некоторые факторы, способствующие укреплению рынка автомобильного алюминия во Вьетнаме . Согласно правительственным оценкам, опубликованным Геологической службой США в октябре 2024 года, страна занимает 11-е место по производству бокситов, на ее долю приходится 1% мирового производства и 19% мировых запасов. Кроме того, объем производства в строительной и обрабатывающей промышленности составил 6,2% и 25% валового внутреннего продукта (ВВП) по состоянию на 2022 год, что свидетельствует об увеличении общего объема производства в отрасли на 30%, что делает ее благоприятной для укрепления рынка в стране.

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке автомобильного алюминия. Развитие рынка в регионе в значительной степени обусловлено строгими нормами по выбросам, потреблением автомобильного алюминиевого профиля, быстрым внедрением алюминиевых сплавов, стратегическим позиционированием в логистике, а также использованием водородного производства и передовых технологий сплавов. Согласно официальной статистике, опубликованной Energy Policy в июне 2026 года, в регионе был принят Делегированный акт о возобновляемом водороде, направленный на сокращение выбросов на 70% по сравнению с паровой конверсией метана путем определения требований к производству возобновляемого водорода. Кроме того, к концу 2050 года регион будет сильно зависеть от внутреннего возобновляемого водорода, что в конечном итоге увеличит ежегодные расходы почти на 3%, и потребует дополнительных 518 ГВт электролизных мощностей, что будет способствовать дальнейшему развитию рынка.

Анализ экспорта/импорта водорода в Европе в 2024 году

Страны | Экспорт (доллар США) | Импорт (USD) |

Бельгия | 36,7 миллиона | 4,0 миллиона |

Нидерланды | 25,5 миллионов | 36,3 миллиона |

Германия | 17,6 миллиона | 8,6 миллиона |

Франция | 6,5 миллиона | 17,9 миллиона |

Польша | 3,6 миллиона | 2,5 миллиона |

Словакия | 3,1 миллиона | 1,8 миллиона |

Венгрия | 2,2 миллиона | - |

Испания | 1,9 миллиона | 839,000 |

Источник : ОЭСР

Рынок автомобильного алюминия в Германии набирает обороты благодаря концентрации производителей автомобилей премиум-класса, устойчивому спросу на высокоэффективные алюминиевые профили, значительным инвестициям в производство электромобилей, программам устойчивого развития, производственным мощностям и государственной поддержке производства электромобилей. Как отмечалось в статье, опубликованной ITA в августе 2025 года, экспорт продукции обрабатывающей промышленности страны вырос с 955 млрд долларов США в 2022 году до более чем 1 трлн долларов США в 2023 году и далее почти до 991 млрд долларов США в 2024 году. Кроме того, экспорт передовой продукции из США в страну в 2024 году составил 37 млрд долларов США. Стоимость экспорта из США в страну оценивается примерно в 43 млрд долларов США, что относительно способствует росту рынка.

Государственная программа декарбонизации промышленности, инвестиционная стратегия до 2030 года, расширение производства электромобилей, а также синергия аэрокосмической отрасли и алюминиевой промышленности — вот лишь некоторые из тенденций, которые способствуют развитию рынка автомобильного алюминия во Франции . Согласно статье, опубликованной организацией Clean Energy Wire в марте 2026 года, основанной на инвестиционном плане страны до 2030 года, правительство эффективно увеличило финансирование для сочетания мировой конкурентоспособности с климатическими целями, выделив 528,4 млн долларов США на разработку и исследования передовых низкоуглеродных технологий. Кроме того, планы страны по декарбонизации промышленности, такие как улавливание и хранение углерода, с первоначальной целью поглощения от 4 до 8 миллионов тонн углекислого газа промышленными предприятиями ежегодно к концу 2030 года, что делает эту отрасль подходящей для стимулирования рынка автомобильного алюминия.

Анализ рынка Северной Америки

Прогнозируется, что к концу указанного периода рынок автомобильного алюминия в Северной Америке продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен переходом на электромобили, внедрением замкнутых систем переработки алюминия и сотрудничеством автомобильной промышленности с поставщиками по сбору производственных отходов и их возврату в качестве пригодного для использования листового материала. Согласно официальной статистике, опубликованной Бюро статистики труда в феврале 2023 года, продажи электромобилей, особенно в США, выросли с 0,2% от общего объема продаж автомобилей до 4,6%, что постепенно увеличивает спрос на алюминий в регионе. Более того, ожидается, что к концу 2030 года продажи электромобилей в стране достигнут 40% от общего объема продаж легковых автомобилей, а прогнозируемый рост продаж электромобилей к концу того же года составит 50%.

Анализ экспорта/импорта электромобилей в Северной Америке в 2024 году.

Страны | Экспорт (доллар США) | Импорт (USD) |

Мексика | 10,2 миллиарда | 1,3 миллиарда |

НАС | 6,0 миллиардов | 22,4 миллиарда |

Канада | - | 7,2 миллиарда |

Коста-Рика | - | 331 миллион |

Панама | - | 31,8 миллиона |

Барбадос | - | 31,7 миллиона |

Гватемала | - | 22,3 миллиона |

Источник : ОЭСР

Рынок автомобильного алюминия в США значительно растёт благодаря строгим правилам экономии топлива, буму производства электромобилей, стремлению к снижению веса и технологическим достижениям в разработке сплавов. Как указано в статье, опубликованной Министерством энергетики США (DOE) в марте 2026 года, Управление по критически важным минералам и энергетическим инновациям (CMEI) и Управление по углеводородам и геотермальной энергии (HGEO) совместно объявили о значительном финансировании в размере почти 69 миллионов долларов США на процессы или технологии для развития внутреннего производства и переработки критически важных материалов. Кроме того, объявление о возможности финансирования (NOFO) составляет значительную часть от общей суммы в 1 миллиард долларов США, выделенной на критически важные материалы, за которым следует объявление Управления по внедрению производственных мощностей на сумму 500 миллионов долларов США на развитие коммерческих и демонстрационных объектов для увеличения поставок критически важных материалов, что положительно сказывается на росте рынка автомобильного алюминия в стране.

Преимущества низкоуглеродной гидроэнергетики, растущий спрос на снижение веса в автомобильной промышленности, государственная поддержка цепочек поставок электромобилей и интеграция экспорта с автомобильным сектором США — вот некоторые факторы, которые стимулируют рынок автомобильного алюминия в Канаде . Согласно статье, опубликованной правительством Канады в ноябре 2023 года, общее потребление электроэнергии из низкоуглеродных источников увеличивается, и, исходя из этого, спрос, согласно меняющейся политической ситуации, к концу 2050 года вырастет на 47%. В этом контексте электроэнергетическая система страны становится более экологичной и, по прогнозам, увеличит долю электроэнергии, производимой из низкоуглеродных источников, с 82% до 95% к тому же году. Таким образом, с учетом всего этого ожидаемого роста рынок постепенно расширяется в стране, что способствует увеличению использования алюминия.

Ключевые игроки рынка автомобильного алюминия:

- Constellium (Нидерланды)

- Norsk Hydro (Норвегия)

- Arconic (США)

- Новелис (США)

- UACJ (Япония)

- Корпорация Alcoa (США)

- Группа компаний Rio Tinto (Великобритания)

- Хиндалко Индастриз Лимитед (Индия)

- Китай Хунцяо (Китай)

- Наньшань Алюминий (Китай)

- Китайская алюминиевая корпорация (Chalco) (Китай)

- Немак (Мексика)

- Шпейра (Германия)

- AMG Critical Materials NV (Нидерланды)

- Dana Incorporated (США)

- PWO AG (Германия)

- Kaiser Aluminum Corporation (США)

- Ryobi Limited (Япония)

- Георг Фишер (Швейцария)

- Корпорация Ahresty (Япония)

- Emirates Global Aluminium (Объединенные Арабские Эмираты)

- Корпорация AISIN (Япония)

- ALUnited (Франция и Дания)

- Рио-Тинто (Великобритания)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Constellium — крупный поставщик современных алюминиевых листов и конструкционных компонентов для автомобильной промышленности, специализирующийся на облегченных кузовах и корпусах для аккумуляторных батарей. Компания тесно сотрудничает с европейскими и североамериканскими автопроизводителями для разработки высокопрочных сплавов, повышающих безопасность транспортных средств и одновременно снижающих их общую массу.

- Компания Norsk Hydro использует свою вертикально интегрированную структуру для поставок низкоуглеродистых алюминиевых профилей и прокатной продукции мировым производителям автомобилей. Компания уделяет большое внимание экологически устойчивым методам производства, предлагая специализированные марки алюминия с низким уровнем выбросов, которые помогают автопроизводителям соответствовать ужесточающимся экологическим нормам.

- Компания Arconic поставляет высокоэффективные алюминиевые листы, плиты и кованые изделия для важных автомобильных применений, таких как системы подвески и компоненты системы защиты от столкновений. Компания поддерживает тесное инженерное сотрудничество с производителями оригинального оборудования для разработки сплавов нового поколения, специально разработанных для архитектуры электромобилей.

- Novelis — крупнейший в мире производитель прокатной алюминиевой продукции для автомобильной промышленности, поставляющий панели кузова, конструкционные детали и корпуса аккумуляторов практически всем крупным автопроизводителям. Компания является лидером отрасли в области замкнутых циклов переработки, собирая производственные отходы непосредственно на штамповочных заводах и возвращая их в виде пригодного для использования листового материала.

- UACJ — ведущий японский поставщик прокатанного и экструдированного алюминия для автомобильных теплообменников, кузовных панелей и компонентов аккумуляторных батарей. Компания поставляет крупным азиатским автопроизводителям передовые плоские прокатные изделия, разработанные для удовлетворения точных требований к размерам и качеству поверхности, предъявляемых к линиям массовой сборки автомобилей.

Ниже приведён список ключевых игроков, работающих на мировом рынке автомобильного алюминия:

Рынок автомобильного алюминия отличается высокой конкуренцией, в нем доминируют такие мировые гиганты, как Novelis, Constellium и Norsk Hydro, а также сильные региональные игроки из Китая и Японии. Кроме того, ключевые стратегические инициативы включают значительные инвестиции в переработанный и низкоуглеродный алюминий для достижения целей устойчивого развития OEM-производителей, при этом Novelis добилась значительного увеличения доли переработанного алюминия, а Norsk Hydro лидирует в производстве продукции с нулевым выбросом углерода. Помимо этого, в мае 2025 года Emirates Global Aluminium заключила соглашение о расширении поставок солнечного алюминия CelestiAL для Hyundai Mobis. В рамках этого соглашения ожидается увеличение объема поставок CelestiAL с 8000 до почти 15000 тонн в год к концу 2026 года, и как EGA, так и Mobis готовы изучить возможность заключения долгосрочного соглашения о поставках высококачественной алюминиевой продукции, что будет способствовать глобальному развитию рынка автомобильного алюминия.

Структура корпоративного сектора автомобильного алюминиевого рынка :

Последние события

- В феврале 2026 года корпорации AISIN , Minth Group Limited и Toyota Tsusho Corporation договорились о создании совместного предприятия ATM Automotive Parts Inc. для производства алюминиевых деталей кузова, в частности, в Канаде, с целью укрепления системы поставок алюминиевых деталей для автомобилей в Северной Америке.

- В октябре 2025 года компания ALUnited заключила партнерское соглашение с Jiangsu Asia-Pacific Light Alloy Technology Co., Ltd. (APALT), став крупным и ключевым игроком в алюминиевой промышленности в целом. Компания располагает двумя производственными площадками: ALUnited Denmark в Тёндере и ALUnited France в Лувье.

- В апреле 2025 года компании Rio Tinto и AMG Metals & Materials подписали меморандум о взаимопонимании (MOU) для совместного изучения возможности разработки интегрированного низкоуглеродного проекта по производству алюминия, работающего на возобновляемых источниках энергии, в Индии.

- Report ID: 8539

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.