Обзор рынка автоматизированной прокладки волоконно-оптических кабелей:

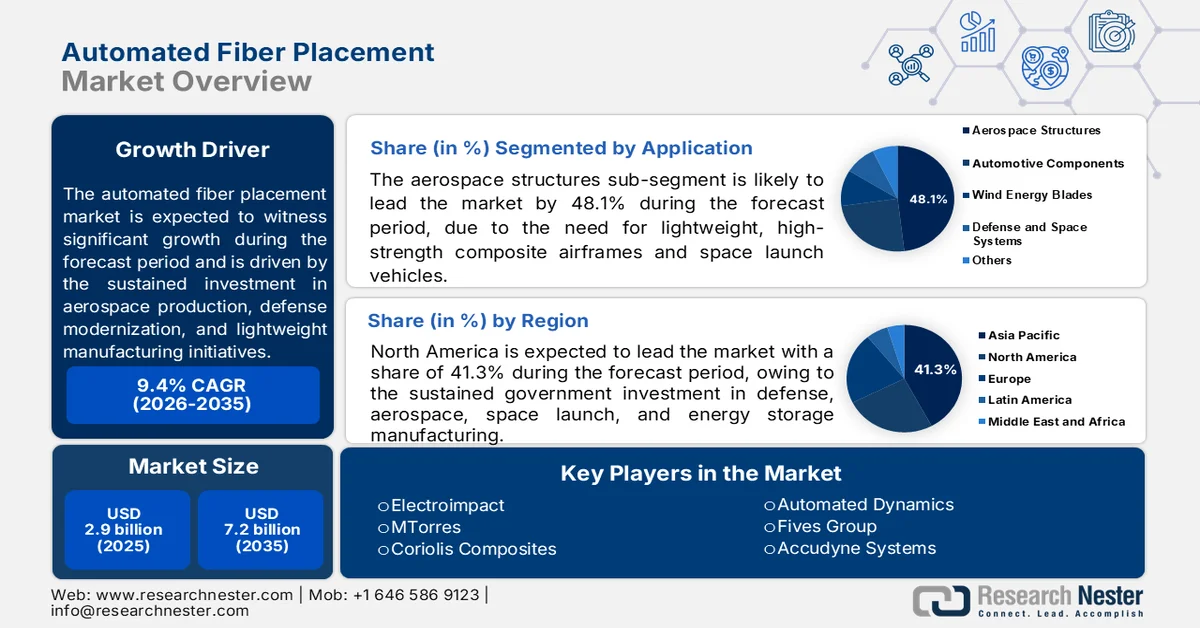

Объем рынка автоматизированной прокладки волокон в 2025 году оценивался в 2,9 млрд долларов США и, согласно прогнозам, к 2035 году достигнет 7,2 млрд долларов США, увеличиваясь на 9,4% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли автоматизированной прокладки волокон оценивался в 3,2 млрд долларов США.

Рынок автоматизированной укладки волокон формируется благодаря устойчивым инвестициям в аэрокосмическое производство, модернизацию оборонной промышленности и инициативы по облегчению производственных процессов в Северной Америке, Европе и Азиатско-Тихоокеанском регионе. По данным Бюро транспортной статистики США за март 2023 года, активность мирового парка коммерческих самолетов продолжает расти наряду с долгосрочным ростом воздушного трафика: только американские авиаперевозчики ежегодно перевозили более 853 миллионов пассажиров, прежде чем недавние программы обновления флота ускорили спрос на топливоэффективные планеры с использованием композитных конструкций в больших объемах. Национальное управление по аэронавтике и исследованию космического пространства (НАСА) продолжает финансировать передовые программы по производству композитных материалов, направленные на снижение веса самолетов и повышение эффективности конструкции, включая крупномасштабные исследования термопластичных композитов для авиационных систем следующего поколения.

Кроме того, поддерживаемое государством внедрение возобновляемых источников энергии также способствует расширению промышленного спроса на автоматизированные системы производства композитных материалов. Данные Министерства энергетики США за август 2024 года показали, что размеры лопастей ветряных турбин продолжают увеличиваться, при этом средний диаметр роторов турбин промышленного масштаба в США в последних установках превысил 133,8 метра, что создает дополнительные требования к высокопроизводительным мощностям по производству композитных материалов. Международное энергетическое агентство прогнозирует, что увеличение глобальных мощностей по производству электроэнергии из возобновляемых источников будет продолжаться в течение десятилетия, в первую очередь за счет расширения ветровой и солнечной инфраструктуры. Производство композитных материалов также получает государственную поддержку в рамках таких инициатив, как программа США «Производство в США» и рамочная программа Европейского союза «Горизонт Европа», которые финансируют цифровое производство и исследования в области передовых материалов. Эти данные укрепляют долгосрочные капиталовложения в инфраструктуру автоматизированного производства композитных материалов в цепочках поставок аэрокосмической, энергетической, транспортной и оборонной отраслей.

Ключ Автоматизированная прокладка волокон Сводка рыночной аналитики:

Основные региональные особенности:

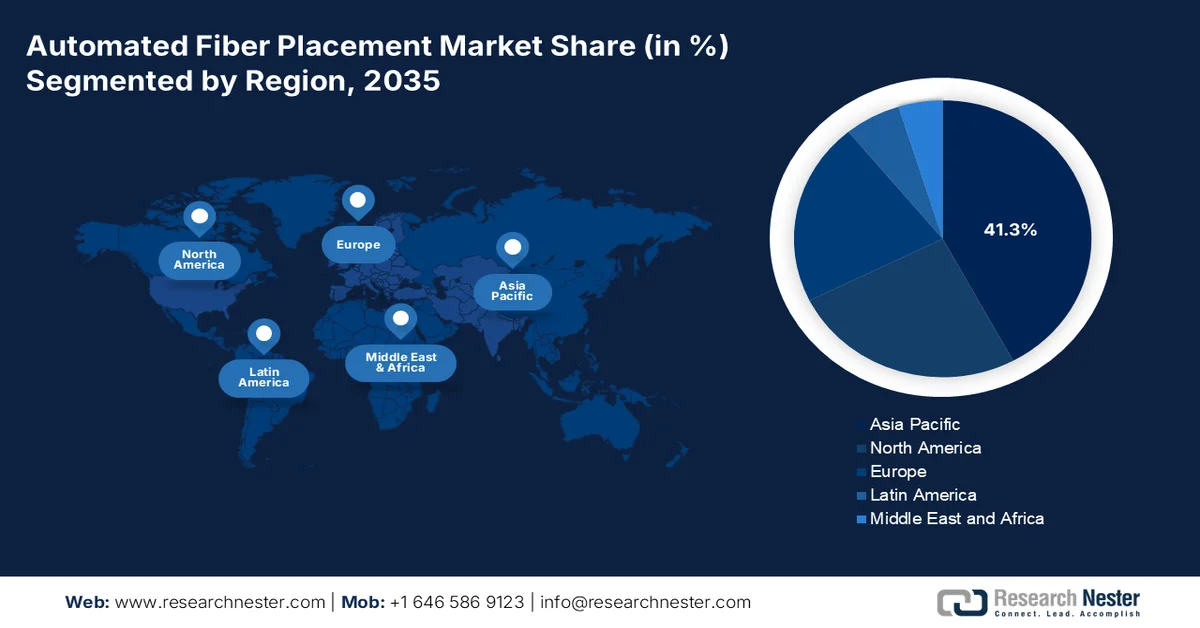

- Ожидается, что к 2035 году доля рынка автоматизированной укладки волокон в Северной Америке составит 41,3%, чему будут способствовать постоянные государственные инвестиции в оборонную, аэрокосмическую, космическую и энергетическую отрасли.

- Ожидается, что в период 2026–2035 годов в Азиатско-Тихоокеанском регионе произойдет ускоренный рост, обусловленный поддерживаемыми правительством программами по укреплению отечественного потенциала в области аэрокосмического и оборонного производства.

Анализ сегмента:

- По прогнозам, к 2035 году на сегмент аэрокосмических конструкций на рынке автоматизированной укладки волокон будет приходиться 48,1% продукции, чему способствует растущая потребность в легких и высокопрочных композитных планерах и ракетах-носителях.

- Ожидается, что автоматизированная роботизированная укладка волокон получит значительное развитие в период с 2026 по 2035 год, чему будут способствовать растущие инвестиции в роботизированную автоматизацию и передовые производственные технологии.

Основные тенденции роста:

- программы модернизации военной авиации

- Расширение модернизации гражданской инфраструктуры

Основные проблемы:

- Технологическая сложность и требуемая квалификация

- Уязвимости глобальных цепочек поставок и стоимость материалов

Ключевые игроки: Electroimpact (США), MTorres (Испания), Coriolis Composites (Франция), Automated Dynamics (США), Fives Group (Франция), Accudyne Systems (США), Mikrosam (Северная Македония), Cevotec GmbH (Германия), Addcomposites (Финляндия), Ingersoll Machine Tools (США), Broetje-Automation (Германия), Composite Automation (США), Langzauner (Австрия), KUKA Systems (Германия), Mitsubishi Heavy Industries (Япония), Kawasaki Heavy Industries (Япония), SAMTECH (Южная Корея), Hanyang Advanced Manufacturing Systems (Южная Корея), Rocket Lab, Inc. (США), Firefly Aerospace (США).

Глобальный Автоматизированная прокладка волокон Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 2,9 млрд долларов США.

- Размер рынка в 2026 году: 3,2 млрд долларов США.

- Прогнозируемый объем рынка: 7,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 9,4% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (41,3% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Германия, Япония, Франция

- Развивающиеся страны: Южная Корея, Вьетнам, Бразилия, Мексика, Индонезия

Last updated on : 27 May, 2026

Рынок автоматизированной прокладки волоконно-оптических кабелей: факторы роста и проблемы.

Факторы роста

- Программы модернизации военной авиации: Рост закупок военной авиации усиливает спрос на автоматизированные системы производства композитных материалов в цепочках поставок военной аэрокосмической отрасли. Данные из обзора оборонного бюджета за 2024 год показали, что правительство выделило 61,1 млрд долларов США на программы развития военно-воздушных сил, включая инвестиции в системы обеспечения превосходства в воздухе следующего поколения и передовые вертолетные платформы. Эти программы основаны на использовании крупных конструкций из композитных материалов, требующих высокоточной автоматизированной обработки для поддержания стабильности производства и сокращения сроков сборки. Члены НАТО увеличивают свои обязательства по оборонным расходам, создавая долгосрочные каналы закупок композитных аэроконструкций. Кроме того, ожидается дальнейший рост спроса на аэрокосмическую продукцию по мере расширения программ замены военного флота в Северной Америке и Европе, что увеличивает потребность в масштабируемых автоматизированных операциях по укладке конструкций.

- Расширение модернизации гражданской инфраструктуры : Программы модернизации государственной инфраструктуры увеличивают использование современных композитных материалов в мостах, сейсмоусилении и коррозионностойких конструкциях. Согласно данным GFOA за 2026 год, Закон США об инвестициях в инфраструктуру и создании рабочих мест выделяет более 1,2 триллиона долларов США на модернизацию транспорта и инфраструктуры, включая программы восстановления мостов, где все чаще оцениваются легкие композитные материалы с точки зрения повышения долговечности. Азиатский банк развития и Всемирный банк также поддерживают инициативы по созданию климатоустойчивой инфраструктуры в развивающихся странах. Автоматизированные технологии производства композитных материалов привлекают все больше внимания, поскольку они повышают стабильность производства компонентов усиления конструкций и сборных систем. Кроме того, ожидается, что растущие государственные инвестиции в инфраструктуру, такие как защита побережья, модернизация железных дорог и создание устойчивых транспортных сетей, будут способствовать расширению промышленного спроса на автоматизированные технологии производства композитных материалов в цепочках поставок гражданского строительства.

Проблемы

- Технологическая сложность и необходимая квалификация: Эксплуатация оборудования для автоматизированного нанесения волокон требует высокоспециализированных навыков, сочетающих в себе робототехнику, материаловедение и программирование. Новые участники рынка сталкиваются с трудностями в наборе и обучении персонала, способного программировать сложные траектории движения роботов, управлять параметрами процесса для различных типов волокон и выполнять техническое обслуживание сложных укладочных головок. Эта нехватка квалифицированной рабочей силы может привести к неэффективности производства, высокому проценту брака и длительным периодам наращивания объемов производства. Интеграция принципов Индустрии 4.0, таких как обратная связь от датчиков в реальном времени и управление процессами на основе искусственного интеллекта, еще больше усиливает потребность в междисциплинарной экспертизе.

- Уязвимость глобальных цепочек поставок и стоимость материалов: Выход на рынок автоматизированной укладки волокон требует обеспечения надежных и высококачественных поставок сырья, прежде всего углеродного волокна, стекловолокна и арамидных волокон. Эти передовые материалы имеют собственные концентрированные цепочки поставок, часто зависящие от нескольких глобальных производителей. Новые участники рынка уязвимы к волатильности цен, геополитическим торговым ограничениям и сбоям в логистике. Отсутствие налаженных отношений с ведущими поставщиками материалов может привести к нестабильному качеству, более высоким затратам и задержкам производства, что снижает и без того низкую рентабельность.

Размер и прогноз рынка автоматизированной прокладки волоконно-оптических кабелей:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

9,4% |

|

Базовый размер рынка (2025 год) |

2,9 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

7,2 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка автоматизированной прокладки оптоволокна:

Анализ сегментов приложений

Подсегмент аэрокосмических конструкций является крупнейшим сегментом применения на рынке автоматизированной укладки волокон и, как ожидается, к концу 2035 года займет долю в 48,1%. Этот сегмент обусловлен потребностью в легких и высокопрочных композитных планерах и ракетах-носителях. Автоматизированная укладка волокон позволяет точно укладывать жгуты углеродного волокна на сложные геометрические формы, такие как обтекатели фюзеляжей, обшивка крыльев и корпуса ракетных двигателей, исключая тысячи механических крепежных элементов. Согласно данным NCCUK за январь 2026 года, композитные материалы в настоящее время составляют более 50% конструкционного веса коммерческих самолетов следующего поколения, при этом автоматизированная укладка волокон является основным методом производства этих компонентов. По мере наращивания производства таких крупных программ, как Boeing 787, Airbus A350 и новых узкофюзеляжных самолетов, спрос на высокоскоростные ячейки автоматизированной укладки волокон продолжает расти.

Анализ технологического сегмента

Автоматизированная роботизированная укладка волокон произвела революцию в производстве композитных материалов, предложив гибкие, перестраиваемые и экономически эффективные решения по сравнению с традиционными портальными системами. Согласно данным Public Spend Forum 2026, значительные инвестиции федерального правительства США в передовые производственные технологии напрямую способствовали развитию автоматизированной роботизированной укладки волокон. Более 6 миллиардов долларов США было потрачено на роботизированную автоматизацию и НИОКР, связанные с передовыми производственными технологиями, что означает рост на 222%, и такие агентства, как НАСА и Министерство энергетики, уделяют приоритетное внимание автоматизации производства композитных материалов. Это финансирование позволило разработать роботизированные системы автоматизированной укладки волокон следующего поколения, отличающиеся адаптивным управлением процессом в реальном времени, повышенной точностью концевых захватов и совместной архитектурой с двумя манипуляторами.

Анализ сегментов процесса

Технология укладки термопластов занимает лидирующие позиции в сегменте автоматизированных процессов укладки волокон на рынке, устраняя необходимость в отдельном автоклавном отверждении. В ходе этого процесса высокоэнергетический источник тепла, обычно лазер или инфракрасный излучатель, точно расплавляет поступающий термопластичный композитный жгут в точке зацепления, в то время как уплотнительный ролик оказывает немедленное давление для сплавления материала с нижележащей подложкой. Это одновременное плавление и консолидация обеспечивают достижение полной плотности детали непосредственно на машине, позволяя получать готовые к использованию компоненты сразу после укладки. Исключение этапа автоклавирования позволяет производителям значительно сократить время цикла, энергопотребление и капитальные затраты на оборудование. Кроме того, термопластичные детали, созданные с помощью консолидации на месте, могут быть сварены или переформованы, что открывает новые возможности для методов соединения и стратегий ремонта сложных конструкций в аэрокосмической и оборонной отраслях.

Наш углубленный анализ рынка автоматизированной укладки волокон включает следующие сегменты:

Сегмент | Подсегменты |

Волокнистый материал |

|

Приложение |

|

Технологии |

|

Процесс |

|

Конечный пользователь |

|

Метод отверждения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок автоматизированной прокладки волоконно-оптических кабелей — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на мировом рынке автоматизированной укладки волокон и, как ожидается, к концу 2035 года займет региональную долю выручки в 41,3%. Движущей силой рынка являются, прежде всего, устойчивые государственные инвестиции в оборонную, аэрокосмическую, космическую и энергетическую промышленность. США доминируют в региональном спросе, поскольку федеральные агентства финансируют разработку автоматизированной укладки волокон для истребителей следующего поколения, гиперзвуковых систем и многоразовых конструкций ракет-носителей. Канада вносит свой вклад посредством специализированных программ, ориентированных на технологии ремонта композитных материалов и компоненты шасси для региональных авиационных программ. В регионе основными факторами, определяющими спрос, являются государственные закупочные соглашения и гранты на НИОКР, а не исключительно коммерческие факторы. Поставщики, выходящие на этот рынок, должны согласовывать свои планы развития продукции с многолетними сроками реализации оборонных, космических и энергетических программ, чтобы обеспечить стабильные потоки доходов.

Растущее партнерство в сфере оборонного экспорта и программы модернизации военной авиации, поддерживаемые странами-союзниками, формируют рынок в США. Согласно данным ITA за ноябрь 2024 года, Хорватия увеличила свой оборонный бюджет на 2024 год до 1,39 млрд долларов США и продолжает расширять закупки авиационных платформ с интенсивным использованием композитных материалов, включая истребители Dassault Rafale F-3R и вертолеты UH-60M Black Hawk, закупаемые при поддержке правительства США. Эти авиационные программы требуют передовых композитных аэроконструкций, изготовленных с использованием автоматизированных производственных технологий для повышения точности и структурных характеристик. Кроме того, Государственный департамент США сообщил, что общий объем экспорта оборонной продукции и поставок вооружений из США в 2024 году превысил 238 млрд долларов США, что отражает устойчивый международный спрос на аэрокосмические системы. Растущая активность в сфере закупок со стороны союзников усиливает долгосрочный спрос на автоматизированные мощности по производству композитных материалов в цепочках поставок аэрокосмической отрасли США.

Канадский рынок набирает обороты благодаря расширению соглашений об экспорте аэрокосмической продукции и партнерств в области производства композитных материалов на международных рынках. Ожидается, что предлагаемое Всеобъемлющее соглашение об экономическом партнерстве между Канадой и Индонезией укрепит торговлю в аэрокосмической отрасли, закрепив беспошлинный доступ для авиационных тренажеров, вертолетов и аэрокосмических компонентов, что будет способствовать увеличению производственной активности канадских производителей. Согласно данным правительства Канады за сентябрь 2024 года, канадский аэрокосмический сектор внес почти 29 миллиардов долларов США в национальный ВВП, при этом более 75% доходов отрасли было получено за счет экспорта. Провинции, включая Квебек и Манитобу, расширяют возможности в области сборки самолетов, производства композитных материалов и систем моделирования полетов. Растущее экспортно-ориентированное аэрокосмическое производство увеличивает спрос на автоматизированные технологии изготовления композитных материалов для повышения эффективности, точности и крупномасштабного производства аэроконструкций по всей цепочке поставок Канады.

Анализ рынка Азиатско-Тихоокеанского региона

Согласно прогнозам, в рассматриваемый период с 2026 по 2035 год Азиатско-Тихоокеанский регион займет лидирующие позиции на рынке автоматизированной укладки волокон. Развитие региона обусловлено поддерживаемыми правительством инициативами по развитию отечественных производственных мощностей в аэрокосмической и оборонной отраслях. Япония лидирует в области высокоточных систем автоматизированной укладки волокон для конструкций самолетов следующего поколения, в то время как Южная Корея сосредоточена на компонентах для отечественной программы истребителей. Китай продолжает расширять свои мощности по производству композитных материалов для коммерческих и военных самолетов. Индия и Малайзия становятся центрами более дешевого производства для мировых поставщиков авиационных конструкций, используя автоматизированную укладку волокон для соответствия экспортным стандартам качества. Австралия вносит свой вклад посредством исследовательских партнерств с ведущими оборонными компаниями. В регионе государственные стимулы, связанные с производством, и требования по локализации технологий формируют спрос, при этом предпочтение отдается роботизированным системам автоматизированной укладки волокон среднего размера, а не крупным портальным системам.

Рост инвестиций в аэрокосмическую промышленность, модернизация обороны и инициативы по развитию отечественного авиастроения стимулируют рынок в Индии . Согласно данным Sansad за март 2025 года, Индия обслужила более 376 миллионов пассажиров на внутренних и международных рейсах, что увеличило спрос на самолеты нового поколения и авиационную инфраструктуру. Правительство Индии выделило 81 миллиард долларов США в федеральный бюджет Министерства обороны, согласно отчету PIB за февраль 2025 года, на поддержку закупок военной авиации и программ развития отечественного аэрокосмического производства. Кроме того, Индийская организация космических исследований завершила несколько запусков, что усилило спрос на легкие композитные конструкции в ракетах-носителях и спутниках. Эти разработки ускоряют инвестиции в автоматизированные технологии производства композитных материалов в цепочках поставок аэрокосмической и оборонной промышленности.

Прогнозируется, что японский рынок вырастет с 18,90 млн долларов США в 2025 году до 38,2 млн долларов США к концу 2035 года при среднегодовом темпе роста 7,5%. В 2026 году прогнозируется достижение рынка в 20,01 млн долларов США. Движущими силами рынка являются модернизация оборонного сектора и инвестиции в передовые производственные технологии, что увеличивает общенациональный спрос на высокоэффективные композитные конструкции. Согласно данным Japan Wire (Kyodo News) за август 2025 года, Министерство обороны планирует выделить почти 2% ВВП на оборонные расходы к 2025 году для укрепления военного потенциала. Рост закупок истребителей, аэрокосмических систем и передовых мобильных платформ увеличивает использование легких композитных материалов в отечественном производстве. Технологии автоматизированной укладки волокон получают все большее распространение, поскольку они повышают точность и эффективность производства композитных компонентов аэрокосмического класса, используемых в оборонной и авиационной отраслях.

Анализ европейского рынка

В Европе существует развитый рынок автоматизированной укладки волокон, основанный на коммерческих аэрокосмических программах и мощной базе поставщиков оборудования для этой цели. Основная производственная деятельность в регионе сосредоточена в Испании, Франции, Германии и Италии, где местные производители поставляют продукцию как европейским, так и экспортным заказчикам. Инициативы Европейского союза в области экологически чистой авиации финансируют разработку оборудования для укладки волокон в фюзеляжах и крыльях узкофюзеляжных самолетов следующего поколения, уделяя особое внимание снижению энергопотребления и уменьшению затрат на сборку. Особое внимание уделяется термопластичному оборудованию для укладки волокон с последующей консолидацией на месте, что позволяет отказаться от автоклавной обработки. Великобритания вносит свой вклад в оборонную и космическую отрасли, включая конструкции ракет и спутников.

Увеличение объемов производства в аэрокосмической отрасли, модернизация оборонного сектора и инвестиции в декарбонизацию промышленности формируют рынок в Германии . Согласно данным Hydrogen Europe за август 2023 года, федеральное правительство выделило почти 212 миллиардов евро в Фонд климата и трансформации для поддержки модернизации промышленности и передовых производственных технологий. Данные ITA за 2021 год показали, что аэрокосмический сектор страны принес более 41 миллиарда евро оборота, что усилило спрос на системы высокоточного производства композитных материалов. Кроме того, оборонный бюджет Германии поддерживает закупки военной авиации и программы инноваций в аэрокосмической отрасли. Эти инвестиции ускоряют внедрение автоматизированных технологий производства композитных материалов в цепочках поставок аэрокосмической, энергетической и транспортной отраслей.

Рост объемов производства в аэрокосмической отрасли и инвестиции в оборонную авиацию являются движущей силой рынка в Великобритании . Согласно данным правительства Великобритании за июнь 2025 года, аэрокосмический сектор обеспечил более 100 000 прямых рабочих мест и принес более 34 миллиардов фунтов стерлингов оборота, что усиливает спрос на передовые технологии производства композитных материалов. В отчете правительства Великобритании за апрель 2024 года были объявлены планы расходов на оборону, превышающие 87 миллиардов фунтов стерлингов, включая инвестиции в боевые авиационные системы, модернизацию военных самолетов и программы подводных лодок, требующие легких композитных конструкций. Повышенное внимание к устойчивому развитию авиации и устойчивости внутренней цепочки поставок в аэрокосмической отрасли побуждает производителей внедрять автоматизированные системы изготовления композитных материалов для повышения эффективности, точности и масштабируемости производства в коммерческой авиации и оборонной промышленности.

Ключевые игроки рынка автоматизированной прокладки оптоволокна:

- Электроимпульс (США)

- Торрес (Испания)

- Coriolis Composites (Франция)

- Automated Dynamics (США)

- Группа Fives (Франция)

- Accudyne Systems (США)

- Микросам (Северная Македония)

- Cevotec GmbH (Германия)

- Addcomposites (Финляндия)

- Ingersoll Machine Tools (США)

- Broetje-Automation (Германия)

- Composite Automation (США)

- Лангзаунер (Австрия)

- KUKA Systems (Германия)

- Mitsubishi Heavy Industries (Япония)

- Kawasaki Heavy Industries (Япония)

- SAMTECH (Южная Корея)

- Hanyang Advanced Manufacturing Systems (Южная Корея)

- Rocket Lab, Inc. (США)

- Firefly Aerospace (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Electimpact является доминирующим игроком на рынке, специализируясь на сверхскоростных системах автоматической укладки композитных материалов (AFP) для основных конструкций аэрокосмической отрасли. Компания значительно продвинула рынок, разработав крупномасштабные многожильные машины для укладки композитных материалов, способные обрабатывать как термореактивные, так и термопластичные композиты со скоростью более 200 кг в час.

- Компания MTorres — ведущий новатор на рынке, известный своими высокоточными многопортальными системами AFP. Компания продвинула рынок, интегрировав возможности консолидации термопластичных композитов непосредственно в процессе производства, что исключает необходимость последующей обработки в автоклаве.

- Компания Coriolis Composites является движущей силой на рынке, разрабатывая компактные 6-осевые роботизированные решения для автоматизированного проектирования и производства. Компания продвинула рынок, внедрив роботизированные манипуляторы с открытой архитектурой для обработки сложных геометрических форм, таких как гондолы двигателей, секции фюзеляжа и лопасти несущих винтов вертолетов.

- Компания Automated Dynamics — ведущий игрок на рынке, специализирующийся на высокотемпературной намотке термопластичных композитных материалов и процессах AFP (автоматизированной намотки). Компания внесла значительный вклад в развитие рынка, разработав радиационно-стойкие и криогенные конструкции для космических и оборонных применений.

- Компания Fives Group — это многопрофильный игрок на рынке промышленного инжиниринга, предлагающий крупномасштабные системы AFP под брендом Cincinnati. Компания значительно продвинула рынок, интегрировав роботизированную укладку волокна с автоматизированной укладкой ленты и лазерным нагревом термопластов.

Ниже приведён список ключевых игроков, работающих на мировом рынке автоматизированной укладки волоконно-оптических кабелей:

Глобальный рынок автоматизированной укладки волокон (AFP) сильно консолидирован, в нем доминируют несколько специализированных лидеров аэрокосмической отрасли и промышленной автоматизации из Северной Америки и Европы, а также появляются новые игроки в Азии. Ключевые стратегические инициативы включают разработку гибридной системы AFP, интегрирующей консолидацию на месте для производства вне автоклава, и расширение в неаэрокосмические сектора, такие как автомобильная промышленность и хранение водорода. Крупные игроки, такие как Electroimpact и MTorres, сосредоточены на сверхскоростной укладке крупных композитных конструкций, в то время как такие компании, как Coriolis Composites, являются пионерами роботизированной AFP для сложных геометрических форм. Игроки в Азии используют поддерживаемые государством исследования и разработки для снижения зависимости от импорта.

Обзор корпоративного рынка:

Последние события

- В июне 2025 года компания Mikrosam ввела в эксплуатацию роботизированную автоматизированную рабочую ячейку для укладки волокон (AFP) на предприятии Qarbon Aerospace, Inc. (Qarbon). Эта система предназначена для расширения научно-исследовательских и опытно-конструкторских возможностей Qarbon Aerospace, позволяя производить высокоэффективные детали из термопластичных композитов с исключительной точностью и эффективностью.

- В августе 2024 года компания Rocket Lab, Inc. объявила об установке крупнейшей автоматизированной машины для укладки волокон на производственной линии нейтронных ракет в Мидл-Ривер, штат Мэриленд. Машина AFP позволяет Rocket Lab автоматизировать производство самых больших в истории ракетных конструкций из углеродного композита.

- В феврале 2024 года компания Firefly Aerospace расширила свои производственные мощности в Бриггсе, штат Техас, для поддержки разработки ракет-носителей средней дальности. Площадь производственных помещений Firefly увеличилась с 92 000 до 207 000 квадратных футов и включает в себя два новых крупных здания для производства, сборки и интеграции ракет.

- Report ID: 8585

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.