Перспективы рынка атомно-слоевого осаждения:

Объем рынка атомно-слоевого осаждения в 2025 году оценивался в 3,28 млрд долларов США и, как ожидается, достигнет 9,74 млрд долларов США к 2035 году, увеличиваясь на уровне около 11,5% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка атомно-слоевого осаждения оценивается в 3,62 млрд долларов США.

Метод атомно-слоевого осаждения (ALD) находит широкое применение в маломощных микросхемах памяти, производстве полупроводников, нанотехнологиях, органических светодиодах и литий-ионных аккумуляторах, открывая новые возможности для ключевых игроков рынка атомно-слоевого осаждения. Ожидается, что спрос на продукцию, полученную методом атомно-слоевого осаждения, будет стремительно расти в ближайшие годы. Постоянные инновации в автомобилестроении, вероятно, будут стимулировать спрос на решения для атомно-слоевого осаждения. Тенденция к развитию электромобилей (EV) в сочетании с ростом применения литий-ионных аккумуляторов, несомненно, откроет широкие возможности для роста производителей продукции, полученной методом атомно-слоевого осаждения.

Министерство энергетики США (DOE) заявляет, что полностью электрические и подключаемые гибридные электромобили (PHEV) используют литий-ионные аккумуляторы. Рост внедрения автомобилей с нулевым уровнем выбросов, особенно с аккумуляторами, должен принести огромную выгоду производителям продукции, изготовленной методом атомно-слоевого осаждения. Международное энергетическое агентство (МЭА) сообщает, что в 2022 году спрос на автомобильные литий-ионные аккумуляторы вырос на 65% до 550 ГВт⋅ч с 330 ГВт⋅ч в 2021 году. Этому в основном способствовало то, что продажи легковых электромобилей достигли 55,0% от общего числа новых регистраций. Кроме того, спрос на литиевые аккумуляторы в 2023 году составил 140 килотонн благодаря росту предложения лития на 10,0%.

Китай лидирует в торговле литий-ионными аккумуляторами с объёмом 417,97 ГВт·ч, за ним следуют Европа (99,16 ГВт·ч), Северная Америка (57,94 ГВт·ч), Япония (12,54 ГВт·ч) и остальной мир (5,73 ГВт·ч). Установленные мощности по производству аккумуляторных элементов в 2023 году составили более 45,0% как в Китае, так и в США, по сравнению с предыдущим годом, а в ЕС — 250%. Ожидается, что текущие торги, поддерживаемые политикой Закона США о снижении инфляции (IRA), укрепят позиции США в ближайшие годы. Таким образом, бурный рост производства и регистраций электромобилей, как ожидается, будет стимулировать продажи аккумуляторов и, в конечном итоге, развитие технологий ADL.

Ключ Атомно-слоевое осаждение Сводка рыночной аналитики:

Региональные особенности:

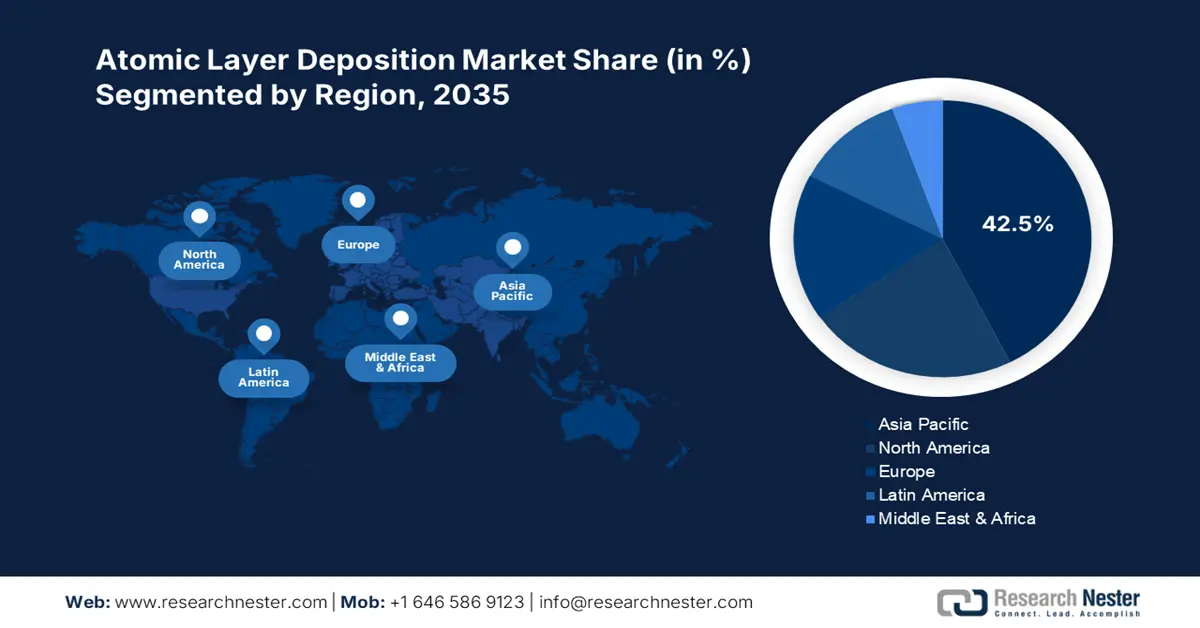

- К 2035 году доля рынка атомно-слоевого осаждения в Азиатско-Тихоокеанском регионе составит более 42,50%, что обусловлено производством полупроводников и инвестициями в возобновляемые источники энергии.

- Рынок Северной Америки будет демонстрировать самые быстрые темпы роста в прогнозируемый период благодаря инвестициям в полупроводники и инновациям в области возобновляемых источников энергии.

Обзор сегмента:

- Прогнозируется, что сегмент электроники и полупроводников на рынке атомно-слоевого осаждения к 2035 году займет 46,80% рынка благодаря растущему спросу на более компактные и интеллектуальные электронные устройства.

- Ожидается, что сегмент термического осаждения из алюминиевого сплава (ALD) к 2035 году займет 37,80% рынка атомно-слоевого осаждения благодаря тенденции к миниатюризации электроники и внедрению твердотельных аккумуляторов.

Основные тенденции роста:

- Рост применения возобновляемых источников энергии

- Новая роль в разработке современных медицинских устройств

Основные проблемы:

- Высокие капитальные затраты затрудняют выход на рынок

- Более медленная реакция

Ключевые игроки:ASM International, Applied Materials, Inc., Veeco Instruments Inc., CVD Equipment Corporation, SkyWater Technology и ACM Research, Inc.

Глобальный Атомно-слоевое осаждение Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 3,28 млрд долларов США

- Объём рынка в 2026 году: 3,62 млрд долларов США

- Прогнозируемый объём рынка: 9,74 млрд долларов США к 2035 году

- Прогнозы роста: 11,5% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Азиатско-Тихоокеанский регион (доля 42,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Тайвань, Южная Корея, Япония.

- Развивающиеся страны: Китай, Япония, Южная Корея, Индия, Сингапур.

Last updated on : 8 September, 2025

Факторы роста и проблемы рынка атомно-слоевого осаждения:

Драйверы роста

Рост применения возобновляемых источников энергии: растущее использование атомно-слоевого осаждения в производстве солнечных элементов, особенно высокоэффективных тонкопленочных фотоэлектрических материалов, будет способствовать общему росту рынка атомно-слоевого осаждения в ближайшие годы. Растущий спрос на инновационные материалы и вещества для обеспечения равномерной и высококачественной толщины, что повышает эффективность технологий возобновляемой энергетики, должен удвоить прибыль производителей продукции, полученной методом атомно-слоевого осаждения. Ассоциация солнечной энергетики (SEIA) сообщила, что за последнее десятилетие стоимость установки солнечных батарей снизилась почти на 40,0%. Согласно выводам МЭА, к 2030 году на солнечные технологии, как ожидается, будет приходиться 80,0% мирового прироста мощностей возобновляемых источников энергии.

Новая роль в разработке современных медицинских устройств: тенденция к миниатюризации в секторе производства устройств обуславливает высокий спрос на передовые методы осаждения, включая атомно-слоевое осаждение. Тонкость и равномерность осаждения методом ALD расширяют его применение при разработке медицинских устройств, таких как диагностические технологии, датчики и системы доставки лекарств.

Проблемы

Высокие капитальные затраты затрудняют выход на рынок: высокие первоначальные инвестиции, необходимые для установки современного оборудования для атомно-слоевого осаждения, и сложность процесса являются барьерами для развития малого бизнеса. Высокие первоначальные инвестиции представляют собой серьёзную проблему для конечных отраслей с ограниченным бюджетом, особенно для рынков, чувствительных к цене. Более того, новые компании, выходящие на рынок атомно-слоевого осаждения, по оценкам, будут вкладывать значительные средства для сохранения своих позиций в конкурентной среде.

Более медленное время реакции: Медленное время реакции при атомно-слоевом осаждении приводит к низкой точности по сравнению с другими методами. Низкая скорость осаждения ограничивает его применение в крупносерийном производстве, где скорость имеет первостепенное значение, например, в крупносерийном производстве полупроводников и бытовой электроники. Ведущие компании вкладывают значительные средства в исследования и разработки, чтобы сократить время реакции ADL и привлечь более широкую потребительскую базу.

Размер рынка атомно-слоевого осаждения и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

11,5% |

|

Размер рынка базового года (2025) |

3,28 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

9,74 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка атомно-слоевого осаждения:

Приложение

Прогнозируется, что к 2035 году сегмент электроники и полупроводников будет занимать более 46,8% рынка атомно-слоевого осаждения. Растущий спрос на более быстрые, интеллектуальные и компактные электронные устройства во всем мире создает прибыльную среду для приложений атомно-слоевого осаждения. Полупроводники, используемые в электронных технологиях, требуют передовых тонкопленочных материалов для обеспечения точности и эффективности. Таким образом, идеальные и универсальные возможности ADL стимулируют их использование в полупроводниковой и электронной промышленности. Государственное финансирование производства полупроводниковых компонентов также играет важную роль в расширении продаж решений атомно-слоевого осаждения. Например, в июле 2024 года Министерство торговли США (DOC) объявило о заключении стратегическое соглашение с GlobalWafers America, LLC и MEMC LLC о финансировании около 400 миллионов долларов США для увеличения производства кремниевых пластин в стране.

Продукт

Ожидается, что к 2035 году сегмент термического атомно-слоевого осаждения (ALD) будет занимать более 37,8% рынка атомно-слоевого осаждения. Тенденция к миниатюризации в электронной промышленности в значительной степени стимулирует продажи технологий термического атомно-слоевого осаждения. Растущая популярность твердотельных аккумуляторов нового поколения также стимулирует спрос на термическое атомно-слоевое осаждение (ALD) для создания усовершенствованных защитных слоев и твердых электролитов. Некоторые секторы, такие как автомобилестроение, аэрокосмическая промышленность и возобновляемая энергетика, стимулируют высокий спрос на передовые технологии покрытий, что открывает рентабельные возможности для производителей технологий термического атомно-слоевого осаждения. Термические покрытия помогают защищать двигатели, высокопроизводительные лопатки турбин и критически важные компоненты автомобильной и аэрокосмической промышленности.

Наш углубленный анализ мирового рынка атомно-слоевого осаждения включает следующие сегменты:

Продукт |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка атомно-слоевого осаждения:

Обзор рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к 2035 году доля Азиатско-Тихоокеанского региона на рынке атомно-слоевого осаждения составит около 42,5%. Активное производство полупроводниковых и электронных решений, как ожидается, будет стимулировать спрос на технологии атомно-слоевого осаждения. Ожидается, что рост инвестиций в решения в области возобновляемой энергетики обеспечит двузначный процентный рост выручки для ключевых игроков рынка атомно-слоевого осаждения. Положительный прирост прямых иностранных инвестиций и непрерывный технологический прогресс, по оценкам, будут стимулировать спрос на продукцию атомно-слоевого осаждения в Китае, Индии, Южной Корее и Японии.

Китай , являясь центром полупроводниковой промышленности, готов предложить участникам рынка атомно-слоевого осаждения значительные выгоды. Ожидается, что ужесточающееся регулирование производства полупроводниковых чипов и поддерживающие инвестиции со стороны правительства будут стимулировать развитие технологий атомно-слоевого осаждения. Обширная база конечных пользователей также способствует росту продаж продукции, полученной методом атомно-слоевого осаждения. Например, Институт исследований внешней политики (FPRI) сообщил, что новейшая промышленная политика направлена на увеличение доли внутреннего производства чипов с 40,0% в 2020 году до 70,0% к 2025 году. Рост внутреннего производства полупроводниковых технологий положительно влияет на спрос на технологии атомно-слоевого осаждения.

Активная торговля технологиями возобновляемой энергии и электромобилями в Индии , вероятно, увеличит спрос на решения для атомно-слоевого осаждения. В отчёте фонда India Brand Equity Foundation (IBEF) отмечается, что в сентябре 2024 года производство двух-, трёхколёсных транспортных средств и квадроциклов составило 27 73 039 единиц. Тот же источник прогнозирует, что к 2030 году Индия, как ожидается, станет лидером по продажам электромобилей. Кроме того, IBEF сообщает, что установленная мощность возобновляемой энергетики в стране, как ожидается, увеличится со 136,57 ГВт в 2023 году до 170 ГВт к 2025 году. Рост государственных инвестиций в расширение энергетической инфраструктуры для удовлетворения предполагаемого спроса в 458 ГВт к 2032 году обусловливает инвестиции в размере около 109,50 млрд долларов США.

Обзор рынка Северной Америки

Ожидается, что рынок атомно-слоевого осаждения в Северной Америке будет расти самыми быстрыми темпами в течение всего прогнозируемого периода. Развитые секторы автомобилестроения, электроники и медицинского оборудования стимулируют торговлю продуктами атомно-слоевого осаждения. Постоянные инновации в области солнечной и других возобновляемых источников энергии создают возможности для получения высокой прибыли для производителей оборудования для атомно-слоевого осаждения. Положительное государственное финансирование в сфере производства полупроводников, вероятно, будет способствовать росту торговли продуктами атомно-слоевого осаждения в ближайшие годы.

В США растущие инвестиции в усовершенствованное производство полупроводниковых кристаллов стимулируют спрос на решения для атомно-слоевого осаждения. В феврале 2025 года канцелярия губернатора Техаса сообщила, что правительство объявило о предоставлении гранта в размере 23,25 млн долларов США компании Silicon Laboratories, Inc. в рамках третьего Техасского фонда инноваций в области полупроводников (TSIF). Благодаря этому гранту компания планирует привлечь около 80 млн долларов США капитальных вложений в новые научно-исследовательские и опытно-конструкторские разработки в Остине. Таким образом, государственная политика поддержки производства полупроводников в форме инвестиций будет способствовать росту спроса на продукцию атомно-слоевого осаждения в ближайшие годы.

Ожидается, что рост числа регистраций автомобилей в Канаде , особенно энергоэффективных, будет способствовать росту продаж технологий атомно-слоевого осаждения. По данным Statistique Canada, в третьем квартале 2024 года число регистраций автомобилей с нулевым уровнем выбросов достигло 75 636. Развитие технологий накопления энергии и растущий спрос на твердотельные аккумуляторы, вероятно, приведут к росту спроса на технологии атомно-слоевого осаждения. Более того, рост инвестиций в технологии возобновляемой энергетики, вероятно, принесет значительную выгоду производителям технологий атомно-слоевого осаждения.

Участники рынка атомно-слоевого осаждения:

- Forge Nano Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Группа компаний «Бенек»

- Oxford Instruments Plc

- Компания Курта Дж. Лескера

- Pico sun Oy

- SENTECH Instruments GmbH

- Аррадианс, ООО

- Исследовательская корпорация Лам

- ASM International

- Applied Materials, Inc.

- Veeco Instruments Inc.

- Корпорация CVD Equipment

- Технология SkyWater

- ACM Research, Inc.

Ключевые игроки рынка атомно-слоевого осаждения используют ряд органических и неорганических стратегий для получения высокой прибыли и расширения потребительской базы. Среди них – запуск новых продуктов, технологические инновации, слияния и поглощения, сотрудничество и партнёрство, а также региональная экспансия. Сотрудничество с другими игроками позволяет ведущим компаниям удвоить свою долю выручки и клиентскую базу. Большинство игроков инвестируют в запуск новых и усовершенствованных продуктов, чтобы укрепить свои позиции на рынке атомно-слоевого осаждения и добиться двузначного роста выручки.

Некоторые из ключевых игроков включают в себя:

Последние события

- В декабре 2024 года компания ACM Research, Inc. объявила о сертификации своей печи Ultra Fn для плазменно-усиленного атомно-слоевого осаждения (PEALD). Теперь эта печь готова к массовому производству полупроводников размером 300 мм.

- В сентябре 2023 года компания SkyWater Technology объявила о запуске нового инструмента для атомно-слоевого осаждения (ALD) полупроводников — Applied Picosun Morpher. Этот инструмент предназначен для создания сверхтонких, высокооднородных и конформных слоёв материалов для новых и развивающихся приложений.

- Report ID: 1519

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Атомно-слоевое осаждение Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.