Обзор рынка архитектурного освещения:

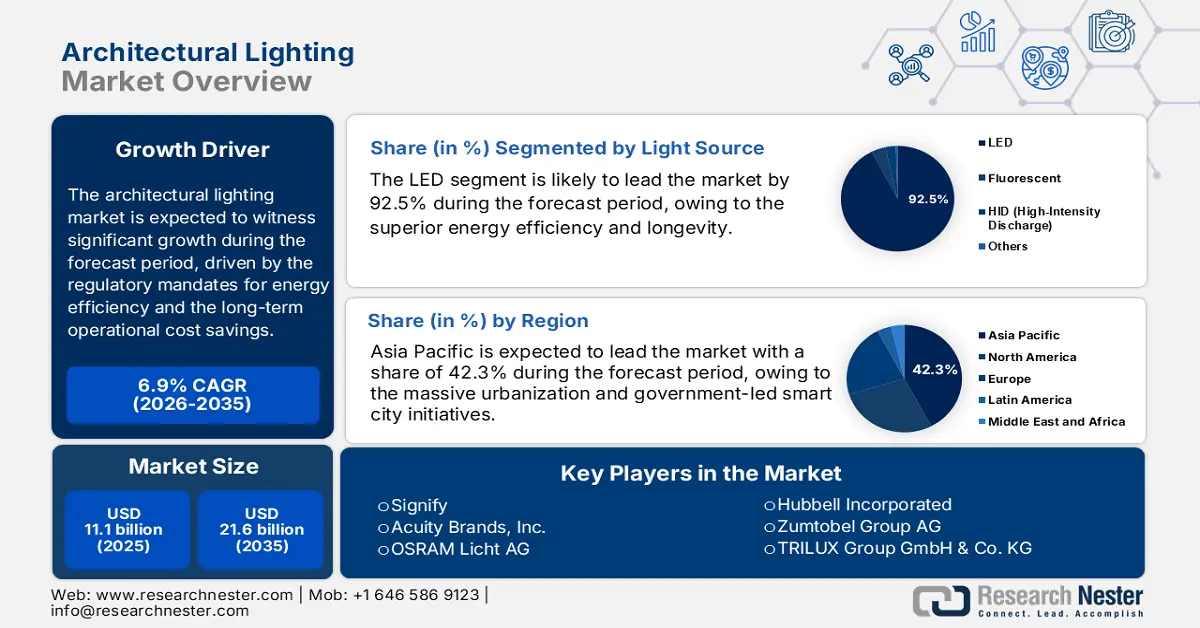

Объем рынка архитектурного освещения в 2025 году оценивался в 11,1 млрд долларов США и, согласно прогнозам, достигнет 21,6 млрд долларов США к концу 2035 года, увеличиваясь на 6,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли архитектурного освещения оценивался в 11,8 млрд долларов США.

Глобальный рынок в основном определяется нормативными требованиями к энергоэффективности и долгосрочной экономией эксплуатационных расходов, обеспечиваемой передовыми системами освещения. Государственная политика, такая как строительные энергетические нормы и поэтапный вывод из эксплуатации неэффективных технологий, устанавливает обязательный цикл модернизации, главным образом в коммерческом и общественном секторах инфраструктуры. Это нормативное давление подчеркивается анализом стоимости жизненного цикла, где значительная экономия энергии светодиодных систем оправдывает первоначальные капитальные затраты. Согласно данным Министерства энергетики США за сентябрь 2021 года, среднее потребление электроэнергии в домохозяйствах составляет почти 15%, и домохозяйства экономят около 225 долларов США в год на затратах на электроэнергию, используя светодиодное освещение. Это продолжает способствовать вытеснению люминесцентных и газоразрядных источников света. Кроме того, этот растущий переход создает стабильный и регулируемый спрос на передовые и высококачественные решения в области освещения.

Расширение рынка все больше концентрируется на интегрированных сетевых системах, которые выходят за рамки простого освещения и становятся основополагающими элементами инфраструктуры управления зданиями. Ключевым вектором роста является интеграция осветительных приборов с датчиками и системами управления, позволяющая собирать данные о занятости помещений, наличии дневного света и использовании пространства. Это превращает освещение из статической системы в динамическую сеть, поддерживающую управление энергопотреблением, оптимизацию пространства и соответствие стандартам благополучия. Данные консорциума DesignLights за 2025 год показывают, что некоммерческая организация по стандартизации подчеркивает, что осветительные приборы, используемые в коммерческих и промышленных зданиях, в основном представляют собой линейные светильники для помещений, составляющие 72% от общего числа установленных изделий. Кроме того, каждая категория продукции для коммерческих и промышленных зданий имеет большую базу установленных изделий, а насыщенность рынка светодиодов создает значительный потенциал для будущей экономии энергии, особенно в сочетании с сетевыми системами управления освещением.

Ключ Архитектурное освещение Сводка рыночной аналитики:

Основные региональные особенности:

- Ожидается, что к 2035 году Азиатско-Тихоокеанский регион будет доминировать на рынке архитектурного освещения, занимая 42,3% выручки. Этому способствуют ускоренная урбанизация, поддерживаемые государством программы «умных городов», строгие стандарты энергоэффективности и масштабное развитие инфраструктуры в Китае, Индии и Юго-Восточной Азии, что способствует внедрению светодиодного освещения.

- По прогнозам, Северная Америка станет самым быстрорастущим регионом в период с 2026 по 2035 год, демонстрируя среднегодовой темп роста в 6,1% благодаря нормативным требованиям в области энергетики, федеральным инвестициям в инфраструктуру, программам субсидирования коммунальных предприятий и переходу к подключенным к сети системам освещения, которые будут способствовать активизации их внедрения на рынке.

Анализ сегмента:

- По прогнозам, к 2035 году светодиодный сегмент займет доминирующую долю в 92,5% на рынке архитектурного освещения, чему способствуют превосходная энергоэффективность, увеличенный срок службы, универсальность дизайна, снижение затрат и поэтапный вывод из эксплуатации неэффективных технологий освещения в соответствии с законодательными нормами.

- Ожидается, что сегмент аппаратного обеспечения в рамках данной категории сохранит лидирующую долю рынка к 2035 году, чему будет способствовать устойчивый спрос на светильники, световые модули и компоненты в новом строительстве и реконструкции, подкрепленный значительными инвестициями в электротехнические системы зданий.

Основные тенденции роста:

- программы модернизации общественной инфраструктуры

- Финансирование регенерации городов и развития «умных городов»

Основные проблемы:

- Высокие затраты на НИОКР и сертификацию.

- Сложные и фрагментированные цепочки поставок

Ключевые игроки: Signify (Нидерланды), Acuity Brands, Inc. (США), OSRAM Licht AG (Германия), Hubbell Incorporated (США), Zumtobel Group AG (Австрия), TRILUX Group GmbH & Co. KG (Германия), Fagerhult Group (Швеция), Legrand SA (Франция), WAC Lighting (США), Ideal Industries, Inc. (Cree Lighting) (США), Panasonic Corporation (Япония), Toshiba Corporation (Япония), Mitsubishi Electric Corporation (Япония), Seoul Semiconductor (Южная Корея), LG Innotek (Южная Корея), Syska LED (Индия), Havells India Ltd (Индия), Gerard Lighting Group (Австралия), Thorn Lighting (Великобритания), First Choice Lighting (Малайзия).

Глобальный Архитектурное освещение Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 11,1 млрд долларов США.

- Размер рынка в 2026 году: 11,8 млрд долларов США.

- Прогнозируемый объем рынка: 21,6 млрд долларов США к 2035 году.

- Прогнозируемый рост: 6,9%

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (42,3% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Канада, Франция, Италия

Last updated on : 14 January, 2026

Рынок архитектурного освещения: факторы роста и проблемы

Факторы роста

- Программы модернизации общественной инфраструктуры: государственные проекты по модернизации транспортных узлов, общественных зданий и объектов культурного наследия являются основным фактором спроса на рынке архитектурного освещения. По данным Бюро переписи населения США за ноябрь 2025 года, по состоянию на август 2025 года расходы на строительство достигли 2 169,5 млрд долларов США, при этом аэропорты, здания судов и транспортные терминалы определяют требования к архитектурному освещению, отвечающему стандартам долговечности и безопасности. Аналогичная тенденция наблюдается в Европе, где в рамках программы EU Renovation Wave к 2030 году планируется реконструировать 35 миллионов зданий, как сообщила Climate Group в ноябре 2024 года, а модернизация освещения будет включена в рамки соответствия требованиям энергоэффективности. Для поставщиков это смещает спрос в сторону решений, соответствующих длительным циклам закупок, сертифицированным показателям производительности и низкой стоимости жизненного цикла. Поставщики, которые соотносят свои предложения с федеральными и муниципальными тендерными критериями, а не с циклами частного рынка недвижимости, имеют лучшие возможности для получения стабильных объемов, устойчивых к рецессии.

- Финансирование проектов городского обновления и «умных городов»: масштабные программы обновления городов меняют спрос на рынке архитектурного освещения в общественных местах, на улицах, площадях и в многофункциональных комплексах. По данным Программы ООН по окружающей среде, к 2026 году почти 68% населения мира будет жить в городах, что побуждает правительства финансировать модернизацию городских систем, повышая их комфортность и безопасность. В США Закон об инвестициях в инфраструктуру и создании рабочих мест выделяет миллиарды долларов на благоустройство улиц, транспортных коридоров и общественных пространств, где архитектурное освещение играет важную роль в навигации и обеспечении безопасности. Для поставщиков это создает возможности в рамках интегрированных городских проектов, где надежность, единообразие и простота обслуживания ценятся выше декоративных элементов. Эта тенденция благоприятствует поставщикам с сильными возможностями участия в тендерах государственного сектора и стандартизированными линейками продукции, масштабируемыми для развертывания в масштабах всего города.

- Международное финансирование развития общественных зданий: Многосторонние банки развития финансируют значительные объемы государственного строительства на развивающихся рынках, напрямую стимулируя спрос на архитектурное освещение в больницах, школах и государственных учреждениях. Всемирный банк выделил значительные средства на инфраструктурное и городское развитие, включив системы освещения в строительные спецификации. Аналогичным образом, Азиатский банк развития ежегодно направляет миллиарды долларов на муниципальную инфраструктуру в Юго-Восточной и Южной Азии. Для поставщиков это открывает доступ к быстрорастущим рынкам благодаря соблюдению стандартов закупок, финансируемых донорами, а не местным частным застройщикам. Успешные стратегии основаны на выполнении требований международных тендеров, предложении стандартизированных портфелей продукции и построении партнерских отношений с государственными подрядчиками, реализующими эти проекты.

Проблемы

- Высокие затраты на НИОКР и сертификацию : выход на рынок высокопроизводительных устройств требует масштабных инвестиций в НИОКР в области оптики, теплоотвода и интеллектуальных компонентов, а также дорогостоящих сертификаций, таких как UL DLC и региональные стандарты. Новым участникам рынка сложно конкурировать с бюджетами действующих игроков. Устоявшиеся компании вкладывают значительные средства в НИОКР для поддержания линейки подключенных и ориентированных на человека продуктов, что является препятствием для небольших компаний. Жесткие пороговые значения производительности, установленные DLC для получения скидок, вынуждают компании вкладывать значительные средства на этапе подготовки к выходу на рынок.

- Сложные и фрагментированные цепочки поставок: производство зависит от глобальной сети поставок драйверов светодиодов, полупроводниковых драйверов и металлических драйверов. Геополитическая напряженность, торговая политика и сбои в логистике вызывают серьезную нестабильность. Ведущие компании подчеркнули, что отчет SEC, который увеличил сроки поставки и привел к росту цен на электронные компоненты, повлиял на рентабельность, демонстрируя уязвимость даже отдельных игроков. Недавний отчет показал, что производители осветительных приборов столкнулись с задержками в поставках ключевых компонентов, что парализовало их способность выполнять заказы предсказуемо.

Размер и прогноз рынка архитектурного освещения:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,9% |

|

Базовый размер рынка (2025 год) |

11,1 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

21,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка архитектурного освещения:

Анализ сегментов источника света

Сегмент светодиодов лидирует в сегменте источников света и, как ожидается, к 2035 году будет занимать 92,5% рынка. Этот сегмент обусловлен превосходной энергоэффективностью, долговечностью и гибкостью проектирования. В соответствии с государственными требованиями по всему миру происходит поэтапный отказ от неэффективных технологий, что укрепляет доминирование светодиодов. Ключевым фактором является резкое снижение стоимости в сочетании с постоянным повышением эффективности, что делает светодиоды предпочтительным выбором как для новых проектов, так и для проектов модернизации во всех областях применения. Согласно отчету 299 Lighting за апрель 2023 года, светодиодное освещение на 80% эффективнее люминесцентных ламп. Эти данные демонстрируют устойчивый рост, подчеркивая почти полное насыщение рынка. Быстрое внедрение светодиодов имеет центральное значение для достижения национальных и глобальных целей по энергосбережению, поскольку светодиоды потребляют лишь малую часть энергии по сравнению с традиционными источниками освещения, такими как люминесцентные лампы и газоразрядные лампы.

Анализ сегментов предложения

В сегменте предлагаемых услуг на рынке архитектурного освещения лидирует аппаратное обеспечение, включающее светильники, световые модули и компоненты. Хотя программное обеспечение и услуги развиваются, фундаментальная потребность в физических светильниках в новом строительстве и реконструкции быстро обеспечивает ведущую позицию аппаратного обеспечения. Однако сегмент развивается, и все большая ценность создается за счет интегрированных датчиков, модулей связи и передовой оптики, обеспечивающих интеллектуальную функциональность. Данные ежегодных опросов Бюро переписи населения США о стоимости введенных в эксплуатацию строительных объектов показывают, что расходы на электросистемы, являющиеся ключевым показателем установки осветительного оборудования в новых зданиях, остаются высокими. Например, данные FRED за январь 2026 года показывают, что ежемесячные строительные расходы на электромонтажные работы в августе 2025 года составили 13 197 миллиардов долларов США, что указывает на устойчиво высокий объем рынка основного осветительного оборудования, даже несмотря на развитие интеллектуальных функций в его производстве.

Расходы на электроэнергию (2025 г.)

Месяц | Расходы (миллионы долларов США) ? |

Апрель 2025 г. | 13,174 |

Май 2025 г. | 13,290 |

Июнь 2025 г. | 13,359 |

Июль 2025 г. | 13,125 |

Август 2025 г. | 13,197 |

Источник: FRED, январь 2026 г.

Анализ сегментов системы управления

В сегменте систем управления на рынке доминирует подсегмент интеллектуальных/подключенных систем освещения. Это наиболее стратегически важная область в сфере управления, превращающая светильники в точки сбора данных для Интернета вещей. Этот сдвиг обусловлен спросом на оптимизацию энергопотребления, аналитику использования пространства и человекоцентричное освещение, способствующее благополучию и производительности. Эти системы выходят за рамки простого диммирования, обеспечивая детальное управление окружающей средой на основе данных. В подтверждение этой тенденции, Управление общих служб США (GSA) на примере собственного портфеля зданий обнаружило, что проекты, внедрившие передовые сетевые системы управления освещением, достигли значительной экономии энергии. Эта убедительная окупаемость инвестиций, подтвержденная крупным федеральным агентством, продолжает стимулировать внедрение интеллектуальных систем управления вместо традиционных проводных решений как в государственном, так и в частном секторах.

Наш углубленный анализ рынка архитектурного освещения включает следующие сегменты:

Сегмент | Подсегменты |

Источник света |

|

Тип продукта |

|

Предложение |

|

Система управления |

|

Приложение |

|

Тип установки |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок архитектурного освещения — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является крупнейшим и доминирующим рынком в мире, и ожидается, что к 2035 году его доля в выручке достигнет 42,3%. Движущими силами рынка являются масштабная урбанизация, государственные инициативы по созданию «умных городов» и новые строгие стандарты энергоэффективности. Основной спрос обусловлен быстрым развитием инфраструктуры в Китае, Индии и Юго-Восточной Азии, включая коммерческие комплексы, транспортные узлы и общественные здания. Доминирующей тенденцией является обязательный переход от традиционного освещения к светодиодным технологиям, стимулируемый национальной политикой, направленной на сокращение выбросов углекислого газа. Кроме того, рынок развивается от базового освещения к подключенным интеллектуальным системам в рамках более широких экосистем Интернета вещей и «умных зданий». Спрос также связан с экономическим восстановлением после пандемии и возобновлением государственных инвестиций в инфраструктуру в крупнейших экономиках мира.

Индийский рынок архитектурного освещения — это быстрорастущий сектор, в первую очередь обусловленный масштабными государственными инициативами по урбанизации и модернизации инфраструктуры. К факторам спроса относятся программа «Умные города» (согласно данным Бюро информации для прессы за декабрь 2024 года, в рамках которой планируется всестороннее развитие 100 городов) и Национальная программа уличного освещения, направленная на экономию энергии в общественных местах. Бюро по энергоэффективности устанавливает строгие рейтинги и стандарты для коммерческого и общественного освещения, что приводит к регулируемому переходу на светодиоды. Важной тенденцией является интеграция освещения с более широкими системами управления городом на основе Интернета вещей (IoT) для адаптивного управления и мониторинга. Например, согласно отчету Бюро информации для прессы за май 2022 года, светодиодные уличные фонари, установленные в рамках Национальной программы уличного освещения, позволили сэкономить более 8587 миллионов единиц электроэнергии в год. Эти установки демонстрируют масштаб спроса, обусловленного государственным сектором.

Децентрализованная национальная промышленная и экологическая политика является движущей силой китайского рынка. 14-й пятилетний план по энергоэффективности зданий на 2021-2025 годы устанавливает обязательные целевые показатели, что приводит к огромному спросу на модернизацию освещения с использованием светодиодов и интеллектуальные системы освещения как в новостройках, так и в существующих зданиях. Рынок характеризуется быстрым внедрением технологий с сильным акцентом на интеграцию освещения в платформы «умных городов» и промышленные системы Интернета вещей. Отчет EMBER за сентябрь 2025 года показывает, что в 2023 году доля электроэнергии в конечном потреблении энергии достигла 32%, увеличиваясь на 1% ежегодно. Это стимулирует переход к электрификации, что усиливает давление правительства на обеспечение удовлетворения растущего спроса на электроэнергию за счет повышения эффективности, а не расширения мощностей, позиционируя рынок как экономически эффективный инструмент управления ростом энергопотребления в строительном секторе.

Анализ рынка Северной Америки

Рынок архитектурного освещения в Северной Америке является самым быстрорастущим и, как ожидается, будет расти со среднегодовым темпом роста в 6,1% в прогнозируемый период с 2026 по 2035 год. Движущими силами рынка являются строгие энергетические нормы, федеральные инвестиции в инфраструктуру и программы субсидирования коммунальных предприятий. Переход к подключенным системам освещения для управления зданиями на основе данных является доминирующей тенденцией. Спрос распределяется между обязательной модернизацией существующих зданий и высококачественными продуктами в новом строительстве. Государственные расходы в рамках таких законов, как Закон США о снижении инфляции и канадская Инициатива «Зеленые дома», напрямую финансируют модернизацию энергоэффективности, включая передовые системы освещения. Внимание выходит за рамки простого повышения энергоэффективности и включает в себя здания, взаимодействующие с энергосетью, и человекоцентричное освещение для обеспечения стандартов благополучия, поддерживаемое политикой государственных закупок со стороны таких организаций, как Управление общих служб США.

На рынке архитектурного освещения в США все большее значение приобретают преимущества в плане эффективности и срока службы, которые вы описали, что напрямую влияет на спрос, определяемый политикой. Данные отчета Draw Down за декабрь 2025 года показывают, что федеральные климатические и энергетические рамки, согласованные с выводами МГЭИК о выбросах от производства электроэнергии на основе ископаемого топлива, сделали модернизацию освещения приоритетной задачей в общественных и коммерческих зданиях. Диапазон мощности светодиодов от 4 до 10 Вт, что в 3-10 раз ниже, чем у традиционных ламп, поддерживает федеральные и государственные требования по сокращению энергопотребления зданий и выбросов при эксплуатации, а их срок службы более 25 000 часов сокращает циклы технического обслуживания в местах с высокой проходимостью, таких как больницы, аэропорты и транспортные узлы. В целом, эти структурные преимущества меняют позиционирование архитектурного освещения в США: из покупки, ориентированной на дизайн, оно превращается в стратегическую инвестицию в инфраструктуру, где долгосрочная эксплуатационная эффективность и соответствие нормативным требованиям теперь важнее эстетических соображений в большинстве крупномасштабных проектов.

Сравнение источников света для освещения зданий

Тип источника света | Номинальная мощность (ватты) | Световая эффективность (люмен/ватт) | Продолжительность жизни (в часах) |

Накаливание | 40–100 | 10–15 | 1000 |

КФЛ | 12–20 | 60–63 | 10 000 |

ВЕЛ | 4–10 | 110–150 | 25 000–100 000 |

Источник: Draw Down, декабрь 2025 г.

Спрос на канадском рынке все больше формируется за счет сближения инвестиций в производство, государственного финансирования и требований к производительности. В феврале 2023 года расширение производства Magna в Онтарио на сумму 470 миллионов долларов США, поддержанное провинциальными грантами в размере 23,6 миллиона канадских долларов, подчеркивает, как поддерживаемый государством промышленный рост укрепляет внутренние цепочки поставок для передовых компонентов освещения и электроники, в том числе на таких предприятиях, как завод по производству осветительных приборов в Бельвиле. Этот промышленный импульс соответствует растущему внедрению высокоэффективных архитектурных систем освещения в коммерческой и общественной инфраструктуре, где покупатели теперь отдают приоритет энергоэффективности, долговечности и интеллектуальному управлению, а не только эстетической привлекательности. Запуск новых продуктов в ноябре 2022 года, таких как светильник Symphony Area Light от SloanLED, обеспечивающий эффективность до 171 лм/Вт и имеющий степень защиты IP66, отражает сдвиг рынка в сторону решений, разработанных для крупных городских кампусов и муниципальных территорий, где требуется более низкая удельная мощность и увеличенный срок службы.

Анализ европейского рынка

Европейский рынок архитектурного освещения в основном подпитывается надежными общеевропейскими нормами в области энергоэффективности и экономики замкнутого цикла, такими как Директива об экодизайне и Директива об энергетической эффективности зданий. Эти политики предписывают поэтапный вывод из эксплуатации неэффективного освещения как в новых зданиях, так и в проектах реконструкции, создавая устойчивый спрос, обусловленный нормативными требованиями. Ключевые тенденции включают быструю интеграцию подключенных систем освещения с системами управления зданиями на основе Интернета вещей для повышения энергосбережения и растущий акцент на человекоцентричном дизайне освещения для поддержания благополучия на рабочих местах и в медицинских учреждениях. Крупные волны реконструкции, поддерживаемые механизмами финансирования ЕС, такими как стратегия «Волна реконструкции», дополнительно стимулируют рост рынка, главным образом в государственном и коммерческом секторах.

Развитие таких направлений, как расширение присутствия компании Sycra в марте 2022 года в сегменте интеллектуального и подключенного освещения, в значительной степени отражает переход немецкого рынка архитектурного освещения к энергоэффективной строительной инфраструктуре с использованием цифровых технологий. Национальные программы Германии по развитию «умных городов» и энергетическому переходу резко увеличивают спрос на системы освещения, интегрированные с датчиками IoT и автоматизацией, главным образом в коммерческих офисах, общественных зданиях и элитных жилых комплексах. Модель Sycra, сочетающая аппаратное и программное обеспечение, а также платформы управления на уровне здания, отражает тип решений, все чаще используемых в проектах, где приоритет отдается операционной эффективности, сокращению выбросов углерода и интеллектуальному управлению объектами, а не автономным светильникам. Кроме того, поддерживаемая правительством инновационная экосистема, подобная поддержке Sycra со стороны Гонконгской программы HKSTP, реализуемой через федеральные и региональные программы цифровизации и «зеленого» строительства, позиционирует архитектурное освещение как ключевой компонент более широкого перехода страны к интеллектуальной, низкоуглеродной городской инфраструктуре.

На британском рынке архитектурного освещения недавние события, такие как расширение компании Acclaim Lighting и интеграция Lightworks Architectural компанией RIDI Lighting, подчеркивают, как спрос формируется за счет более сильного акцента на дизайнерских решениях. Создание компании Acclaim Lighting Europe BV в сентябре 2025 года, с ее упором на энергоэффективность и экологически безопасное освещение, напрямую отвечает потребностям британских архитекторов и дизайнеров освещения, работающих в условиях все более строгих строительных норм и требований по сокращению выбросов углерода. В то же время, поглощение Lightworks Architectural компанией RIDI Lighting в сентябре 2023 года обеспечивает непрерывность коммерческой деятельности и долгосрочной поддержки проектов на рынке, где сохраняется высокая активность в сфере реконструкции и отделки помещений. В совокупности эти шаги отражают развитие британского рынка, где появляются более компетентные поставщики, способные сочетать передовые технологии твердотельного освещения с высокой производительностью и качественным техническим обслуживанием.

Последние тенденции на рынке архитектурного освещения в Великобритании

Год | Название компании | Достижения |

Октябрь 2025 г. | Освещение деревни Дэвида | Является официальным дистрибьютором продукции Artemide Architectural в Великобритании. |

Сентябрь 2025 г. | Освещение Acclaim | Компания Acclaim Lighting запускает Acclaim Europe BV для поддержки архитекторов и дизайнеров освещения. |

Февраль 2024 г. | Группа Сильвания | Выпуск Solstice стал прекрасной возможностью для перезапуска бренда Concord, привлекая внимание нового поколения архитекторов, дизайнеров освещения, проектировщиков и подрядчиков. |

Сентябрь 2023 г. | Ridi Lighting Ltd | Компания приобрела Lightworks Architectural Ltd и продолжит выполнять обязательства по существующим проектам, а также будущим проектам и требованиям клиентов. |

Источник: David Village Lighting, Acclaim Lighting, Sylvania Group, Ridi Lighting Ltd.

Ключевые игроки рынка архитектурного освещения:

- Signify (Нидерланды)

- Acuity Brands, Inc. (США)

- OSRAM Licht AG (Германия)

- Hubbell Incorporated (США)

- Zumtobel Group AG (Австрия)

- TRILUX Group GmbH & Co. KG (Германия)

- Группа компаний Fagerhult (Швеция)

- Legrand SA (Франция)

- WAC Lighting (США)

- Ideal Industries, Inc. (Cree Lighting) (США)

- Корпорация Panasonic (Япония)

- Корпорация Toshiba (Япония)

- Корпорация Митсубиси Электрик (Япония)

- Сеул Полупроводник (Южная Корея)

- LG Innotek (Южная Корея)

- Syska LED (Индия)

- Havells India Ltd (Индия)

- Компания Gerard Lighting Group (Австралия)

- Thorn Lighting (Великобритания)

- First Choice Lighting (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Signify — мировой лидер на рынке архитектурного освещения, переходящий от продуктоцентричной модели к сервисно-ориентированной. Стратегическая инициатива компании сосредоточена на системах подключенного освещения, использующих датчики IoT, встроенные в светильники. Это позволяет собирать данные для оптимизации энергопотребления, управления пространством и повышения комфорта, создавая тем самым постоянные потоки доходов, выходящие за рамки производства оборудования. Согласно годовому отчету за 2024 год, 90% продаж компании приходится на светодиодную продукцию.

- Компания Acuity Brands, Inc., доминирующий игрок на североамериканском рынке, выделяется благодаря интегрированным технологиям и собственным экосистемам. Ключевым направлением её деятельности является разработка решений на базе платформы Atrius, которые сочетают в себе передовые светильники с сенсорными сетями и программным обеспечением для анализа данных. Это позволяет создавать интеллектуальную среду, поддерживающую цели «умного здания», отслеживание активов и персонализированное освещение, позиционируя компанию как поставщика комплексных решений для интеллектуального управления зданиями. В четвертом квартале 2024 года чистая выручка компании составила 1,03 миллиарда долларов США.

- На европейском рынке архитектурного освещения компания OSRAM Licht AG реализует стратегическую инициативу, сосредоточенную на спектрально регулируемом и агротехническом освещении. Используя свой опыт в области оптополупроводников, компания разрабатывает передовые архитектурные светильники, способные динамически регулировать спектр света для улучшения циркадных ритмов человека на рабочих местах или для точного воздействия на рост растений в городских сельскохозяйственных угодьях, сочетая технические инновации с биологическим воздействием.

- Компания Hubbell Incorporated конкурирует на рынке архитектурного освещения, используя стратегию стратегических приобретений и вертикальной интеграции. Приобретая ведущие бренды, такие как Columbia Lighting и Thread, Hubbell расширила свой портфель, предлагая комплексные решения — от производства светильников до систем управления освещением и электропроводки. Это позволяет компании предоставлять комплексные системы высокого качества для крупных коммерческих, промышленных и инфраструктурных проектов, обеспечивая надежность и оптимизированную реализацию проектов.

- Компания Zumtobel Group AG, специализирующаяся на рынке элитной продукции, придерживается стратегии, ориентированной на человекоцентричное освещение и премиальный дизайн. В рамках инициативы «Освещение для людей» особое внимание уделяется биологически эффективному освещению, обеспечивающему зрительный комфорт, благополучие и работоспособность. Сочетая фотобиологические исследования с отмеченным наградами архитектурным дизайном, компания ориентируется на престижные проекты, где качество освещения, эстетика и учет потребностей пользователей имеют первостепенное значение, занимая премиальную позицию.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок архитектурного освещения характеризуется жесткой конкуренцией и консолидацией, при этом ведущие игроки расширяются за счет стратегических приобретений, технологических инноваций и сильного акцента на устойчивые и ориентированные на человека решения в области освещения. Ключевые инициативы включают интеграцию IoT и подключенных систем освещения для создания «умных» зданий, а также продвижение в высокорентабельные профессиональные и проектные сегменты. Исторически доминируют европейские и американские игроки, но азиатские производители быстро растут за счет ценового лидерства и улучшения своих дизайнерских возможностей. Например, в мае 2025 года компания K-LITE запустила совершенно новую серию светодиодных архитектурных светильников. Это представитель индустрии наружного освещения и активный сторонник инициативы «Сделано в Индии». Рынок все больше определяется энергетическими нормами и спросом на освещение как услугу.

Обзор корпоративного рынка:

Последние события

- В августе 2025 года компания Hafele представила серию Columbia — эффектное дополнение к своему ассортименту архитектурного освещения, обеспечивающее высококачественное освещение и инновационные характеристики. Опираясь на успешный опыт серии Loox, которая произвела революцию в освещении мебели за последнее десятилетие, Hafele теперь расширяет свой опыт в области освещения, охватывая не только мебель, но и все помещения, переосмысливая способы освещения, восприятия и оценки пространства.

- В мае 2024 года компания Lutron Electronics , признанный лидер в области архитектурного освещения, оконных жалюзи и интуитивно понятного управления, представляет свою совершенно новую инновацию в сфере элитного встраиваемого освещения — архитектурные встраиваемые светильники Ketra D2 и Rania D2.

- В ноябре 2025 года компания NEO Architectural Lighting запускает новую серию Peak — компактные светильники для пешеходных столбов. Эта гибкая и мощная серия включает две модели: Peak 380 и Peak 320. Разработанные дизайнерами AART Designers, эти светильники для столбов обеспечивают высочайшую производительность в минималистичном, биофильном дизайне, идеально подходящем для дорог, парков, жилых комплексов, парковок, пешеходных дорожек и многого другого.

- Report ID: 8342

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.