Обзор рынка средств против образования накипи/ингибиторов образования накипи:

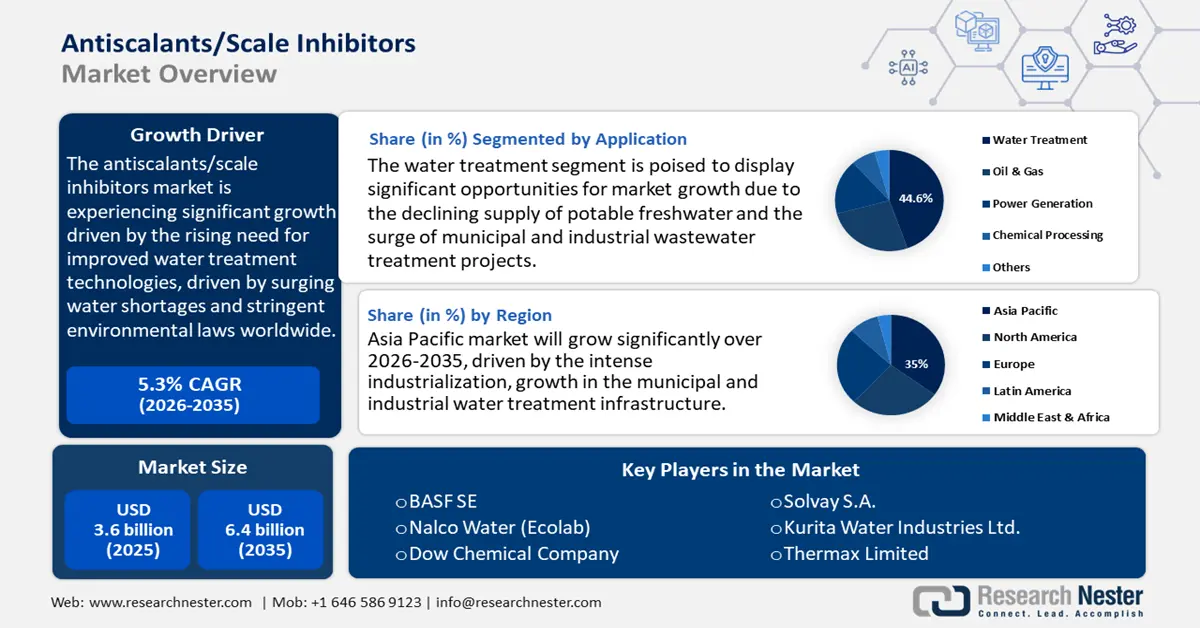

Объем рынка антинакипных средств/ингибиторов образования накипи в 2025 году оценивался в 3,6 млрд долларов США и, согласно прогнозам, достигнет 6,4 млрд долларов США к 2035 году, демонстрируя устойчивый среднегодовой темп роста в 5,3% в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли антинакипных средств/ингибиторов образования накипи оценивался в 4,3 млрд долларов США.

Прогнозируется, что рынок продемонстрирует значительный рост в течение прогнозируемого периода, в первую очередь, благодаря растущей потребности в усовершенствованных технологиях водоочистки, вызванной растущим дефицитом воды и строгими экологическими законами во всем мире. Промышленные сегменты, такие как муниципальная водоочистка, электроэнергетика и нефтегазовая отрасль, должны оптимизировать повторное использование воды и минимизировать образование накипи для соблюдения нормативных требований. Например, согласно Национальному плану действий по повторному использованию воды Агентства по охране окружающей среды (EPA), муниципальные очистные сооружения в Соединенных Штатах в совокупности обрабатывают около 33 миллиардов галлонов в день, однако для повторного использования восстанавливается только около 2,2 миллиарда галлонов в день, что составляет приблизительно 6,6%, подчеркивая значительный неиспользованный потенциал для расширения переработки воды по всей стране. По данным Государственного совета по контролю за водными ресурсами, объем переработанной воды, используемой в Калифорнии, увеличился с 686 000 акр-футов в 2019 году до 749 000 акр-футов в 2022 году. Этот рост отражает продолжающиеся усилия штата по повышению устойчивости управления водными ресурсами за счет расширения программ переработки и повторного использования. Подобные инициативы правительства демонстрируют роль ингибиторов образования накипи в повышении эффективности и устойчивости систем водоочистки, и этот сегмент должен демонстрировать стабильный рост.

Цепочка поставок на рынке антинакипных/ингибиторов образования накипи в значительной степени зависит от химических веществ, содержащих фосфонаты и карбоксилаты, а их производство находится в развитой химической отрасли. Последний индекс цен производителей (ИПЦ) в США на химическую продукцию, которая включает в себя специализированные химические вещества, такие как ингибиторы образования накипи, составил 356,3 по состоянию на июнь 2025 года, что отражает среднее колебание цен, которое испытывает производитель любой химической промышленности. Кроме того, импорт алкилфосфатных эфиров из Китая в США в 2021 году составил 51 713 548 килограммов на сумму 118 783 614 долларов США. В 2023 году импорт составил 53 501 318 килограммов на сумму 73 791 562 доллара США, что свидетельствует о чистом изменении объема импорта с течением времени, несмотря на изменение значений. В то же время некоторые производители как в Северной Америке, так и в Азии уже инвестировали или находятся в процессе расширения или ввода в эксплуатацию новых производственных линий для удовлетворения спроса.

Правительство и государственные учреждения также значительно увеличили финансирование исследований, разработок и внедрения (РРР) устойчивых и биоразлагаемых противонакипных составов с минимальным воздействием на окружающую среду. Например, Министерство энергетики США объявило о выделении более 18 миллионов долларов на научно-исследовательские проекты, направленные на инновационные химические методы обработки сточных вод и отходов электростанций, работающих на нефти, природном газе и угле. Цель этих проектов — разработка и демонстрация новых технологий химической обработки и управления для безопасного и эффективного использования сточных вод в полезных целях, таких как орошение, производство водорода и пополнение водоносных горизонтов. Такие инвестиции не только повышают эффективность продукции, но и обеспечивают безопасность цепочек поставок, стимулируя отечественное производство.

Ключ Средства против образования накипи/ингибиторы образования накипи Сводка рыночной аналитики:

Региональный анализ:

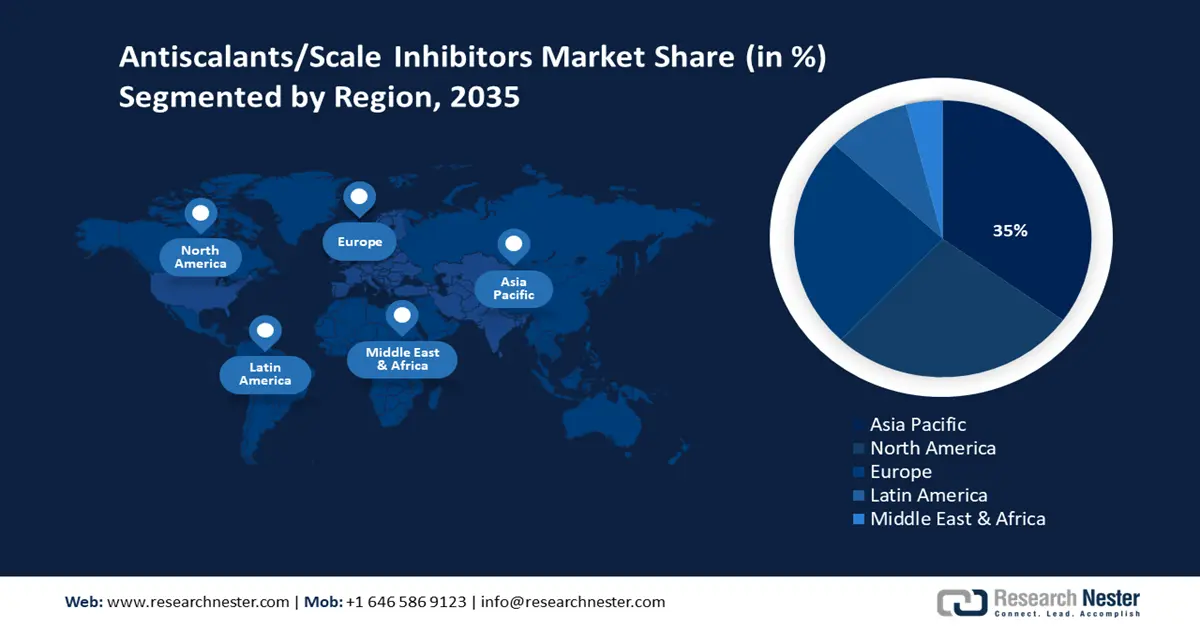

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 35% выручки, чему будут способствовать быстрая индустриализация, расширение инфраструктуры водоочистки и растущие инвестиции в экологически чистые химические технологии.

- Ожидается, что с 2026 по 2035 год рынок антинакипных/ингибиторов образования накипи в Северной Америке займет 27% выручки, чему будут способствовать строгие правила Агентства по охране окружающей среды (EPA) и растущий спрос в энергетической и нефтегазовой отраслях.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент водоочистки займет 44,6% рынка противонакипных средств/ингибиторов образования накипи, чему будут способствовать сокращение доступности питьевой пресной воды и расширение инициатив по очистке муниципальных и промышленных сточных вод.

- Ожидается, что в период с 2026 по 2035 год сегмент препаратов, подавляющих пороговые значения концентрации, займет 40,3% рынка, чему способствуют его экономически эффективный подход к профилактике с использованием низких доз и высокая совместимость с требованиями регулирующих органов.

Основные тенденции роста:

- стабильность цепочки поставок сырья

- Увеличение операционных расходов и необходимость повышения эффективности

Основные проблемы:

- Ценовое давление обусловлено нестабильностью цен на сырье.

- Ограниченная инфраструктура устойчивого химического производства

Ключевые игроки: BASF SE, Nalco Water (Ecolab), Dow Chemical Company, Solvay SA, Thermax Limited, Clariant AG, SABIC, AkzoNobel NV, Huntsman Corporation, Veolia North America, ChemTreat Inc.

Глобальный Средства против образования накипи/ингибиторы образования накипи Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,6 млрд долларов США.

- Размер рынка в 2026 году: 4,3 млрд долларов США.

- Прогнозируемый объем рынка: 6,4 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,3% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (35% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Индия, Германия, Япония

- Развивающиеся страны: Бразилия, Индонезия, Объединенные Арабские Эмираты, Саудовская Аравия, Южная Корея

Last updated on : 21 August, 2025

Рынок средств против образования накипи/ингибиторов образования накипи — факторы роста и проблемы.

Факторы роста

- Стабильность цепочки поставок сырья: На поставки антинакипных средств влияют риски, связанные с цепочкой поставок используемого сырья, а именно фосфонатов и карбоксилатов. Однако снижение надежности поставок компенсируется инициативами отрасли по расширению источников поставок, такими как местное производство в Северной Америке и Азии. Например, в 2022 году США импортировали фосфинаты и фосфонаты на сумму 47075,18 долларов США в мировом масштабе, из которых 40990,07 долларов США было импортировано из Китая. Ожидается, что постоянные поставки из мировых источников обеспечат доступность сырья, необходимого для рынка антинакипных средств/ингибиторов образования накипи. Такие постоянные объемы импорта помогают обеспечить стабильное производство и устойчивость цепочки поставок, позволяя производителям поддерживать стабильность рынка и удовлетворять растущий спрос в сфере водоочистки. Это способствовало устойчивому росту рынка антинакипных средств/ингибиторов образования накипи, несмотря на различную динамику торговли, благодаря контролируемым колебаниям цен на этом рынке.

- Увеличение эксплуатационных расходов и необходимость повышения эффективности: все больше отраслей промышленности нуждаются в антинакипных средствах не только для предотвращения образования накипи, но и для повышения эффективности и избежания дополнительных затрат, связанных с простоями. Индекс цен производителей (ИПЦ) для химической промышленности достиг 356,3 по состоянию на июнь 2025 года, что отражает продолжающееся инфляционное давление и повышенные затраты на химикаты для водоочистки в США. Производители передовых составов улучшают механизмы порогового ингибирования и дисперсии для снижения затрат на техническое обслуживание, что делает их предпочтительным выбором для отраслей, стремящихся оптимизировать свои операции в области водоочистки.

- Развитие развивающихся рынков: В развивающихся странах, особенно в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке, наблюдается масштабная индустриализация и развитие городской инфраструктуры водоочистки. Например, в Индии быстро развивается отрасль очистки сточных вод в результате урбанизации, дефицита воды и активной государственной поддержки в рамках таких программ, как Национальная миссия по очистке реки Ганга и Миссия «Джал Дживан». Значительный рыночный потенциал подчеркивается тем фактом, что только 28% из 72 368 миллионов литров сточных вод, производимых ежедневно в городах Индии, очищаются и используются повторно. По оценкам, в 2020 году объем отрасли составлял 7000 крор индийских рупий, а к 2025 году, как ожидается, достигнет 4,3 млрд долларов США, увеличиваясь на 10–12% в год. Государственные программы по улучшению качества и доступности воды стимулируют спрос и являются одним из ведущих факторов роста рынка в этих регионах.

Проблемы

- Ценовое давление из-за волатильности сырья: Фосфонаты и карбоксилаты являются ключевым сырьем, необходимым для производства противонакипных средств, и подвержены волатильности. По данным World Integrated Trade Solution (WITS), в 2022 году на сырье приходилось приблизительно 9,69% от общего объема импорта США, что было обусловлено последовательными перебоями в цепочке поставок и ростом цен на энергоносители, которые напрямую повлияли на бюджетные расходы производителей. Такая волатильность потребует от производителей регулярного пересмотра ценовых моделей, что приведет к риску снижения спроса в регионах, чувствительных к ценам. Кроме того, изменчивость затрат затрудняет долгосрочные закупки и переговоры по контрактам, а также создает проблемы для обеспечения стабильных поставок и цен.

- Ограниченная инфраструктура для устойчивого химического производства: В большинстве развивающихся стран отсутствует инфраструктура, способная содействовать устойчивому химическому производству, включая производство экологически чистых противонакипных средств. Согласно отчету Международного энергетического агентства (МЭА), в 2022 году только 2% мирового первичного химического производства было достигнуто с использованием низкоэмиссионных или передовых методов устойчивого развития. Кроме того, в настоящее время в мире существует менее 1% необходимой инфраструктуры для улавливания, использования и хранения углерода (CCUS) и чистой энергетики, требуемой для химического сектора. Это ограничение сужает возможности производителей по местному производству биоразлагаемых или экологически чистых ингибиторов образования накипи и, таким образом, препятствует росту рынка противонакипных/противонакипных средств и экологически чистых продуктов. Отсутствие надлежащей инфраструктуры также препятствует внедрению более чистых производственных технологий и замедляет достижение соответствия нормативным требованиям и целевым показателям в области охраны окружающей среды.

Размер и прогноз рынка средств против образования накипи/ингибиторов образования накипи:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,3% |

|

Базовый размер рынка (2025 год) |

3,6 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

6,4 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка средств против образования накипи/ингибиторов образования накипи:

Анализ сегментов приложений

Ожидается, что к 2035 году сегмент водоочистки будет доминировать на рынке противонакипных/ингибиторов образования накипи, занимая наибольшую долю выручки в 44,6%, что обусловлено сокращением запасов питьевой пресной воды и ростом числа проектов по очистке муниципальных и промышленных сточных вод. Высокие технологии, такие как обратный осмос и опреснение, в значительной степени зависят от противонакипных средств для обеспечения высокого уровня производительности и длительного срока службы оборудования. Такие государственные инициативы, как План действий по повторному использованию воды в США, разработанный Агентством по охране окружающей среды (EPA), значительно ускорили инвестиции в химикаты для водоочистки, что привело к росту рынка противонакипных/ингибиторов образования накипи.

Кроме того, очистка муниципальных и сточных вод являются ключевыми факторами роста в сегменте водоочистки, что свидетельствует о растущем спросе на противонакипные средства. Очистка муниципальных вод направлена на обеспечение безопасной питьевой воды, способной удовлетворить растущие потребности городских центров, что требует эффективного контроля образования накипи для предотвращения повреждения оборудования, а также соответствия высоким нормативным требованиям в США или стандартам, установленным Агентством по охране окружающей среды США (EPA). В то же время, отрасль очистки сточных вод удовлетворяет растущий спрос на повторное использование воды и заботится об окружающей среде в связи с ограничительными правилами сброса сточных вод и проблемой нехватки воды в глобальном масштабе. Например, Директива Европейского союза об очистке городских сточных вод (UWWTD) обязывает собирать и очищать городские сточные воды и устанавливает предельные значения загрязняющих веществ для снижения воздействия на окружающую среду. Оба сегмента в значительной степени зависят от противонакипных средств для повышения эффективности систем фильтрации и технологических мембран, и ожидается, что инвестиции в оба сегмента увеличатся в связи с тем, что правительство уделяет особое внимание обеспечению качества воды и устойчивого развития.

Анализ сегментов метода ингибирования

Прогнозируется, что сегмент порогового ингибирования займет значительную долю рынка противонакипных средств/ингибиторов образования накипи в размере 40,3% в период с 2026 по 2035 год благодаря своей экономичности и надежности в предотвращении образования накипи при низких дозах химических веществ. Метод ингибирования широко применяется в различных отраслях промышленности благодаря своей способности предотвращать образование накипи без изменения химического баланса обрабатываемой воды. Совместимость с другими химическими составами воды и соответствие нормативным требованиям, таким как руководящие принципы Европейского агентства по химическим веществам (ECHA) в рамках Регламента REACH, гарантирующие, что вещества не представляют риска для водных ресурсов из-за своей стойкости, подвижности или токсичности, служат основой для его широкого применения в крупномасштабной водоочистке и промышленности.

Низкоконцентрированные ингибиторы и пороговые ингибиторы на основе фосфонатов вносят основной вклад в рост сегмента, поскольку они высокоэффективны в предотвращении образования накипи даже при самых низких дозах. Низкоконцентрированные ингибиторы предпочтительны, поскольку они экономически выгодны и оказывают минимальное воздействие на окружающую среду, что делает их подходящими для крупномасштабной водоочистки, где очевидно, что необходимо оптимизировать использование применяемого химического вещества. Пороговые ингибиторы на основе фосфонатов демонстрируют лучшие показатели за счет предотвращения роста кристаллов, а также известны своей высокой стабильностью и биоразлагаемостью в соответствии с нормативными требованиями, например, Европейского агентства по химическим веществам (ECHA).

Анализ сегментов отраслей конечного использования

Сегмент фосфонатов занимал значительную долю выручки в размере 38,7% в 2025 году и, по прогнозам, будет стабильно расти в течение прогнозируемых лет до 2035 года, что объясняется их высокой эффективностью в подавлении образования накипи и соответствием экологическим нормам. Эти фосфонаты нашли широкое применение в области очистки муниципальных вод, нефтегазовой отрасли и энергетики, чему способствуют их низкая токсичность и биоразлагаемость, подтвержденные регулирующими органами. Усовершенствование методов каталитического производства благодаря инновациям в химии фосфонатов также снизило себестоимость производства и улучшило характеристики и экологичность предпочтительных продуктов, еще больше укрепив их рыночные позиции.

Наш углубленный анализ рынка средств против образования накипи включает следующие сегменты:

|

Сегмент |

Подсегмент |

|

Тип |

|

|

Метод ингибирования |

|

|

Приложение |

|

|

Отрасль конечного потребления |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок средств против образования накипи/ингибиторов образования накипи — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминировал на мировом рынке и, как ожидается, к 2035 году займет наибольшую долю в выручке, достигнув 35%. Этот рост обусловлен интенсивной индустриализацией, развитием инфраструктуры очистки муниципальных и промышленных сточных вод, а также увеличением инвестиций в экологически устойчивые технологии в химической промышленности. Спрос также ускорился благодаря государственным проектам по повторному использованию воды и внедрению строгих экологических норм во всем регионе. Рост рынка также обусловлен растущим вниманием к устранению факторов, связанных с неэффективностью производственных процессов, обусловленной масштабами производства, в энергетике, нефтегазовой отрасли и обрабатывающей промышленности.

Кроме того, увеличение капитальных затрат на инновационные и усовершенствованные технологии очистки способствует инновациям в продуктах и их внедрению. Например, всесторонний анализ Всемирного банка показывает, что страны Восточной Азии и Тихоокеанского региона ежегодно тратят от 114,5 до 123,8 миллиардов долларов США на водный сектор, при этом около 2/3 этих средств направляется на капитальные затраты (CAPEX) на передовые технологии очистки и развитие инфраструктуры, что способствует инновациям в продуктах и повышению их эффективности в регионе. В целом, Азиатско-Тихоокеанский регион считается наиболее перспективным и быстрорастущим покупателем антинакипных средств в мире благодаря благоприятной политике и растущим производственным потребностям отрасли очистки воды.

Ожидается, что к 2035 году рынок противонакипных/ингибиторов образования накипи в Китае будет расти и займет наибольшую долю в выручке на рынке Азиатско-Тихоокеанского региона, чему способствуют крупная промышленная база страны, высокий уровень урбанизации и активные государственные меры по обеспечению экологической устойчивости. В 2023 году баланс «зеленых» кредитов Китая достиг 30,08 трлн юаней (4,26 трлн долларов США), что на 36,5% больше, чем годом ранее, благодаря национальным и местным стимулам. Инвестиции в «зеленое» страхование составили 229,7 млрд юаней (32,5 млрд долларов США), а к середине 2023 года в «зеленые» отрасли было инвестировано 1,67 трлн юаней (236,3 млрд долларов США). Эти усилия позволили миллионам компаний внедрить устойчивые химические процессы и «зеленые» технологии. Крупные водоочистные сооружения и модернизация промышленных предприятий в таких отраслях, как нефтегазовая, энергетическая и муниципальная, являются основными факторами, стимулирующими спрос. Кроме того, Национальная комиссия по развитию и реформам (НКРР) спонсирует прорывные разработки в области каталитической химии для повышения эффективности противонакипных средств и снижения их воздействия на окружающую среду. Инвестиции Китая в экологически чистую химию являются частью его усилий по достижению углеродной нейтральности к 2060 году и дальнейшему укреплению своих позиций на этом рынке, поскольку масштабы инвестиционной программы сопоставимы с государственными субсидиями и развитием инфраструктуры.

Ожидается, что индийский рынок будет расти самыми быстрыми темпами в Азиатско-Тихоокеанском регионе благодаря инициативам правительства в области индустриализации, а также улучшению водной инфраструктуры и растущему использованию экологически чистых химических технологий. Совет по развитию технологий (TDB) в Индии поощряет химические инновации на экологически безопасном пути, профинансировав к 2024 году 27 сделок с химическими предприятиями на сумму 94 крор рупий. Усилия правительства, расходы на исследования и разработки, а также устойчивая политика по продвижению биохимических веществ и биосырья, минимизации отходов и сокращению их количества поддерживают химическую промышленность, которая, как ожидается, вырастет в 6,8 раза по сравнению с уровнем 2014 года и достигнет 22,712 лакх крор рупий к 2024 году. Такие программы выводят Индию в авангард инновационных и экологически устойчивых химических решений в мире. Министерство науки и технологий (DST) прилагает усилия для активизации исследований в области разработки передовых составов ингибиторов образования накипи с целью расширения их применения в других отраслях промышленности, таких как текстильная, фармацевтическая, водоочистная и др. Индия находится на пути к соблюдению экологических норм. Улучшение урбанизации и инициативы правительства по повторному использованию сточных вод и промышленных стоков способствуют дальнейшему расширению рынка антинакипных средств/ингибиторов образования накипи.

Анализ рынка Северной Америки

Прогнозируется, что североамериканский рынок вырастет на значительную долю выручки в 27% в период с 2026 по 2035 год благодаря растущему спросу на водоочистку как в муниципальном, так и в промышленном секторах, довольно строгим правилам EPA в отношении качества воды, а также акценту на более устойчивое химическое производство в регионе. Энергетика и нефтегазовая отрасль — это промышленные области, требующие высококачественных противонакипных реагентов для снижения неэффективности, связанной с образованием накипи, поэтому они и проникают на рынок.

Государственные расходы оказывают огромное влияние на условия на рынке противонакипных средств/ингибиторов образования накипи. Например, бюджетный запрос Агентства по охране окружающей среды (EPA) на 2022 финансовый год составляет 11,2 миллиарда долларов США для укрепления его потенциала в области защиты здоровья человека и окружающей среды, включая управление химической безопасностью. В частности, EPA запросило дополнительные 15 миллионов долларов США и 87,6 штатных единиц (FTE), что на 35% больше, чем в 2021 году, для выполнения новых обязанностей в соответствии с поправками к Закону о контроле над токсичными веществами 2016 года. Это финансирование активизирует усилия по оценке химических рисков, управлению рисками, разработке данных и проверке конфиденциальной коммерческой информации. Эти инвестиции направлены на защиту уязвимых групп населения, непропорционально пострадавших от воздействия химических веществ. Кроме того, внедрение в промышленности методов «зеленой химии», таких как разработка катализаторов следующего поколения, помогло сократить выбросы химических отходов в почву, воздух и воду на 7% в период с 2004 по 2013 год, при этом выбросы соляной кислоты сократились более чем на 60% за этот период. Потребление химических веществ в фармацевтической промышленности сократилось почти на 50%, главным образом благодаря улучшению катализа, использованию более безопасных реагентов и уменьшению применения органических растворителей. В производстве ибупрофена компания BASF повысила эффективность использования атомов с 40% до 77% за счет перехода от шестиступенчатого к трехступенчатому каталитическому процессу. Сочетание этих факторов формирует основу для позитивных перспектив роста североамериканского рынка противонакипных средств.

Прогнозируется, что рынок антинакипных средств/ингибиторов образования накипи в США займет доминирующее положение в регионе с наибольшей долей выручки в 2025 году, чему способствуют значительные инвестиции в водоочистку для муниципалитетов и промышленных предприятий. В 2023 году Агентство по охране окружающей среды (EPA) также инвестировало около 1,2 миллиарда долларов США в инициативы по улучшению водной инфраструктуры, изложенные в Законе об улучшении водной инфраструктуры для страны и других соответствующих законодательных актах. Этот спрос дополнительно оправдан наличием строгих правил, направленных на предотвращение образования накипи при производстве электроэнергии и добыче нефти и газа, где нельзя игнорировать повышение эффективности. Кроме того, Министерство энергетики США (DOE) инвестировало 78 миллионов долларов США в 2023 году в декарбонизацию химического производства, в частности, за счет устойчивого сырья, передовых технологических процессов и каталитических инноваций. Эти инвестиции способствуют снижению энергопотребления, сокращению выбросов углерода и реализации жизнеспособных демонстрационных проектов, включая разработки, непосредственно способствующие развитию специализированных химических веществ, таких как антинакипные средства. Сочетание этих государственных программ с растущим интересом к поддержанию усилий в области охраны окружающей среды и химической безопасности, вероятно, будет способствовать сохранению роста рынка противонакипных средств/ингибиторов образования накипи в США.

Ожидается, что рост канадского рынка будет обусловлен расширением инфраструктуры водоочистки и увеличением числа требований к соблюдению нормативных актов. В 2023 году канадское правительство инвестировало более 750 миллионов канадских долларов в защиту пресноводных ресурсов, а также 650 миллионов канадских долларов в течение 10 лет на мониторинг и восстановление крупных водоемов. Кроме того, 85,1 миллиона канадских долларов было выделено на создание Канадского водного агентства, а 22,6 миллиона канадских долларов — на улучшение координации действий партнеров на федеральном, провинциальном, местном и местном уровнях. Цель инвестиций — обеспечить чистоту и здоровье воды, а также устойчивость экосистем в условиях изменения климата. Промышленные сектора, включая нефтегазовую отрасль и электроэнергетику, являются другими крупными потребителями антинакипных средств, при этом правительство предоставляет стимулы для внедрения экологически чистых химикатов и улучшения методов управления отходами.

Анализ европейского рынка

Ожидается, что европейский рынок будет стабильно расти в течение прогнозируемого периода до 2035 года благодаря переходу к высоким стандартам экологического регулирования, развитию водоочистки в промышленности и акценту на устойчивые химические технологии с высокими темпами роста. Объем финансирования инноваций в области «зеленой» химии значительно вырос благодаря государственным программам в рамках Европейского зеленого курса и программы «Горизонт Европа». В июле 2022 года Инновационный фонд ЕС выделил 1,8 миллиарда евро на поддержку 17 крупномасштабных проектов в области чистых технологий по всей Европе. Эти проекты охватывают такие области, как безопасное производство водорода, чистая энергия, науглероживание и производство возобновляемых источников энергии, а также экологически чистые химические вещества.

Ожидается, что инвестиции ускорят декарбонизацию промышленности за счет демонстрации коммерчески жизнеспособных вариантов и масштабирования инновационных экологически чистых технологий в странах-членах ЕС. Химическая и фармацевтическая промышленность Германии в 2023 году сообщила о выручке в размере 225,5 млрд евро. Почти три четверти компаний в этой отрасли занимаются исследованиями, а ежегодные расходы на НИОКР составляют приблизительно 14 млрд евро, частично направленные на устойчивое развитие и защиту климата, а также на экологически чистые инновационные решения. Отрасль сосредоточена на разработке новых устойчивых процессов и материалов, включая химическую переработку и низкоуглеродные технологии, в соответствии с целью Германии по достижению климатической нейтральности к 2050 году. Увеличение инвестиций также наблюдается в других странах Западной Европы, таких как Италия, Испания и Нидерланды, для удовлетворения меняющихся экологических требований.

Ключевые игроки рынка противонакипных средств/ингибиторов образования накипи:

- BASF SE

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Вода Nalco (Ecolab)

- Компания Доу Химик

- Solvay SA

- Термакс Лимитед

- Clariant AG

- САБИК

- AkzoNobel NV

- Корпорация Хантсман

- Veolia North America

- ChemTreat Inc.

Глобальный рынок умеренно консолидирован, с небольшим количеством крупных участников, которые совместно занимают значительную долю рынка антинакипных средств/ингибиторов образования накипи. Крупнейшие поставщики антинакипных решений, включая BASF SE и Nalco Water, могут оказывать влияние на компанию Ecolab, которая имеет большое влияние в отрасли, поскольку предлагает сложные и экологически устойчивые решения в области антинакипных средств. Относительно сильная доля четырех японских компаний — Kurita Water Industries, Mitsubishi Chemical Holdings, Tosoh Corporation и Daicel Corporation — отражает силу японской промышленности в области инноваций и специализированных химикатов для водоподготовки, а также американских гигантов, получающих преимущество благодаря крупным НИОКР и портфелю экологически чистых продуктов, таких как Dow Chemical Company и Chum Treat Inc. Конкурентная ситуация также несколько консолидирована, поскольку барьеры для входа высоки, что связано с соблюдением нормативных требований и высокими инвестициями в исследования.

Последние события

- В апреле 2024 года компания Univar Solutions заключила партнерское соглашение с Italmatch USA Corp., став эксклюзивным дистрибьютором DEQUEST PB — новой линейки экологически чистых антинакипных и диспергирующих средств без содержания фосфора — на территории США и Канады. Технология на основе карбоксиметилинулина (CMI), получаемого из корня цикория, нетоксична, биоразлагаема и предлагает устойчивую альтернативу традиционным фосфонатам на рынках бытовой, промышленной и институциональной уборки. Это сотрудничество расширяет ассортимент экологически чистых чистящих средств компании и обеспечивает техническую поддержку через Центр решений Univar в Хьюстоне. В конце апреля 2024 года Italmatch публично представила линейку DEQUEST PB, подчеркнув ее эффективность, экологические преимущества и доступные марки, включая PB11625D (жидкость) и SPE 1436 (порошок).

- В апреле 2024 года компания Gradiant представила CURE Chemicals — обширную линейку решений, включающую более 300 запатентованных составов, в том числе антинакипные средства, предназначенные для различных применений, таких как полупроводниковая промышленность, возобновляемая энергетика и горнодобывающая промышленность. Этот стратегический запуск отражает переход Gradiant к комплексным химическим решениям, сочетающим передовые химические технологии с операциями на основе искусственного интеллекта через свою платформу «SmartOps». Благодаря акценту на экологичность и операционную эффективность этого решения, компания становится поставщиком комплексных решений для водоподготовки.

- Report ID: 8013

- Published Date: Aug 21, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.