Обзор рынка антигемофильных факторов свертывания:

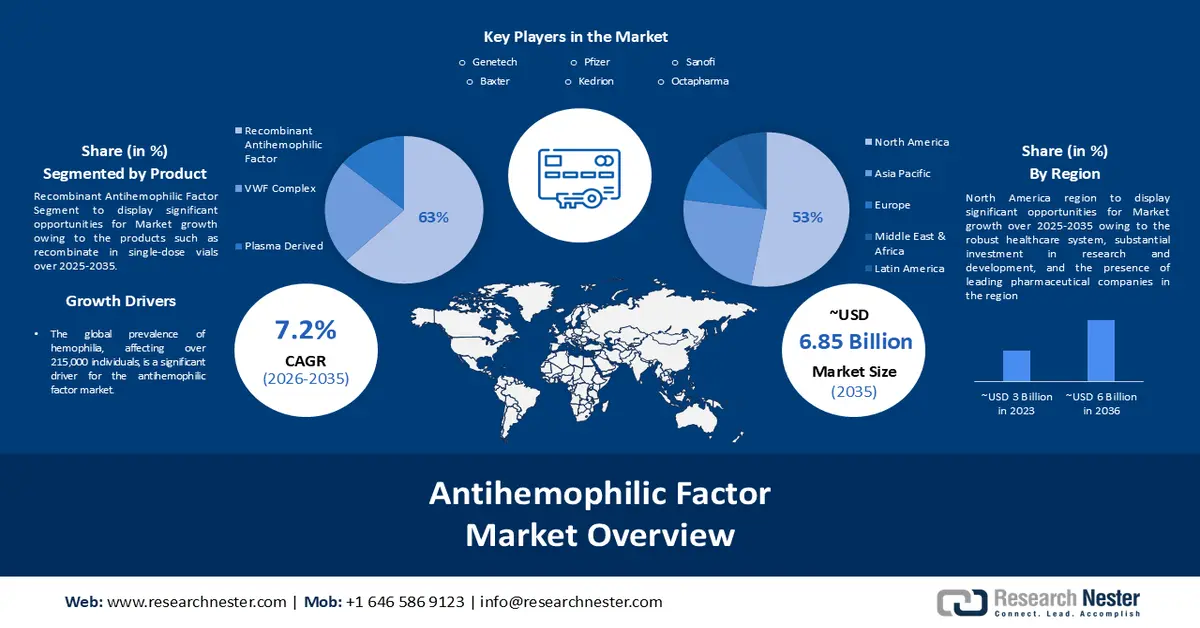

Объем рынка антигемофильных факторов в 2025 году оценивался в 3,42 млрд долларов США и, как ожидается, достигнет 6,85 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 7,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка антигемофильных факторов оценивался в 3,64 млрд долларов США.

Рынок демонстрирует экспоненциальный рост из-за потребности в эффективных методах лечения гемофилии на фоне высоких затрат на лечение. Исследование 2021 года показало, что пожизненные затраты на лечение тяжелой формы гемофилии B могут достигать 21 миллиона долларов США при лечении по требованию и 23 миллионов долларов США при профилактическом лечении. Исследование 2022 года также выявило, что ежегодные затраты на лечение составляют от 150 000 до 300 000 долларов США, не считая косвенных затрат, таких как потеря производительности труда. Эти колоссальные расходы подчеркивают спрос на более эффективные и экономически выгодные антигемофильные факторы.

К факторам, способствующим росту рынка антигемофильных факторов свертывания, относятся эволюция рынка – адаптация к тенденциям, подчеркивающая важность быстрой адаптации к рыночным тенденциям и потребительскому спросу. Кроме того, оптимизация цепочки создания стоимости и ценовая стратегия играют решающую роль, поскольку повышают производительность и конкурентоспособность, а также способствуют расширению соответственно. В совокупности эти элементы создают основу для устойчивого роста и лидерства рынка.

Ключ Антигемофильный фактор Сводка рыночной аналитики:

Региональный анализ:

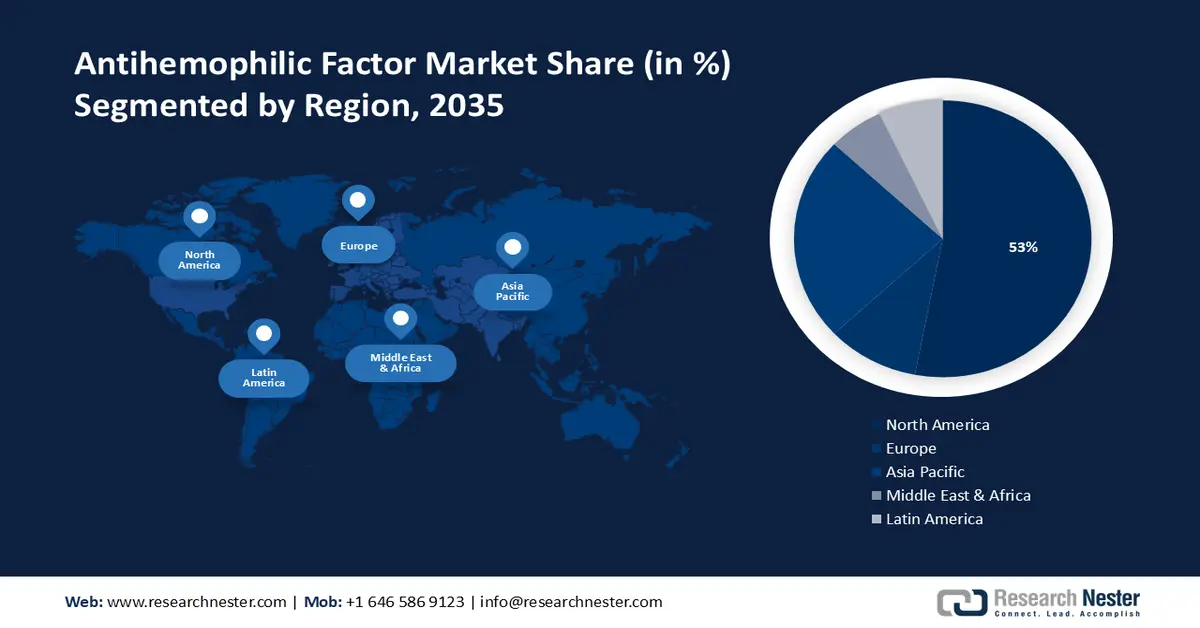

- По прогнозам, к 2035 году Северная Америка займет 53% рынка антигемофильных факторов свертывания крови, чему способствуют развитая система здравоохранения, высокие расходы на НИОКР и активная политика в области биологических препаратов, обусловленная ростом численности пожилого населения и увеличением охвата программой Medicare Advantage.

- Ожидается, что к 2035 году доля Европы на рынке гемофилии достигнет 24%, чему будут способствовать повышенная активность населения в поиске лечения, отлаженные схемы оказания помощи при гемофилии и развитые биотехнологические возможности, обусловленные значительными расходами на лечение одного пациента в крупнейших экономиках мира.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент рекомбинантных антигемофильных факторов займет 63% мирового рынка антигемофильных факторов благодаря достижениям в технологиях совместной экспрессии rFVIII и rVWF, а также улучшенным, ориентированным на пациента составам.

- Ожидается, что к 2035 году доля розничных аптек на рынке достигнет 57%, чему будут способствовать активное взаимодействие с пациентами и продолжающиеся инвестиции в таргетную терапию генетических мутаций.

Основные тенденции роста:

- Увеличение распространенности и недостаточной диагностики гемофилии

- Достижения в генной терапии гемофилии B

Основные проблемы:

- Высокая стоимость и доступность

Ключевые игроки: Genetech, Biogen Idec, Bayer AG, Octapharma, Novo Nordisk, Baxter, Kedrion, Pfizer Inc., Sanofi SA, CSL Behring.

Глобальный Антигемофильный фактор Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,42 млрд долларов США.

- Размер рынка в 2026 году: 3,64 млрд долларов США.

- Прогнозируемый объем рынка: 6,85 млрд долларов США к 2035 году.

- Прогнозируемый рост: 7,2%

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (53% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция

- Развивающиеся страны: Китай, Индия, Бразилия, Южная Корея, Мексика

Last updated on : 28 November, 2025

Рынок антигемофильных факторов: факторы роста и проблемы

Факторы роста

- Растущая распространенность и недостаточная диагностика гемофилии: глобальная распространенность гемофилии, поражающей более 215 000 человек, является значительным фактором роста рынка антигемофильных факторов. Новые данные свидетельствуют о том, что фактическое число больных может превышать 2 миллиона из-за недостаточной диагностики, что подчеркивает огромную неудовлетворенную потребность в эффективном лечении. Гемофилия преимущественно поражает тех, кому при рождении был присвоен мужской пол, тогда как среди женщин этот показатель составляет меньшую долю – 18% случаев легкой формы. Это несоответствие подчеркивает сложность диагностики этого заболевания, что требует повышения осведомленности и улучшения диагностических возможностей, тем самым стимулируя спрос на антигемофильные факторы.

- Достижения в генной терапии гемофилии B: Рынок антигемофильных факторов претерпевает трансформационные изменения с появлением генной терапии гемофилии B. Клинические испытания показали многообещающие результаты: дозозависимая экспрессия трансгена фактора IX (FIX) приводила к уровням активности FIX от 2 до 11 МЕ/дл у участников исследования. Примечательно, что эти терапевтические эффекты продемонстрировали устойчивость: повышенная активность FIX в диапазоне 2-5% сохранялась до 8 лет в различных дозовых группах. Этот прорыв подчеркивает потенциальный сдвиг парадигмы в методах лечения, предлагая долгосрочные преимущества и снижая зависимость от традиционной заместительной терапии факторами свертывания крови.

- Растущий спрос в здравоохранении : Увеличение спроса на антигемофильные факторы в больницах и клиниках по всему миру является значительным стимулирующим фактором для сектора. Этот рост спроса объясняется решающей ролью этих факторов в лечении гемофилии, генетического заболевания, нарушающего способность крови к свертыванию. По мере повышения осведомленности о гемофилии и улучшения диагностики во всем мире, потребность в эффективных методах лечения, включая антигемофильные факторы, возрастает, что способствует росту сектора. Эта тенденция подчеркивает важность этих методов лечения в учреждениях здравоохранения и их влияние на расширение сектора.

Проблемы

Высокая стоимость и доступность: производство и распространение антигемофильных факторов сопряжены со значительными затратами, что делает лечение дорогостоящим и менее доступным для пациентов в регионах с низким уровнем дохода.

- Прохождение строгих регуляторных процедур для получения одобрения может быть длительным и сложным процессом, влияющим на своевременное предоставление методов лечения.

- В связи с достижениями в области генной терапии и альтернативных методов лечения, традиционные препараты, снижающие уровень гемофилии, вынуждены внедрять инновации и оставаться конкурентоспособными на рынке.

Размер и прогноз рынка антигемофильных факторов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,2% |

|

Базовый размер рынка (2025 год) |

3,42 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

6,85 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка антигемофильных факторов:

Анализ продуктовых сегментов

По оценкам, к 2035 году рынок рекомбинантных антигемофильных факторов, предлагающий такие продукты, как рекомбинантные препараты в одноразовых флаконах объемом от 250 до 2000 международных единиц, займет 63% мирового рынка антигемофильных факторов. Флаконы, после восстановления, содержат стабилизаторы, такие как человеческий альбумин, кальций и полиэтиленгликоль, что способствует росту этого сегмента. Совместная экспрессия рекомбинантного фактора фон Виллебранда (rVWF) с человеческим рекомбинантным фактором VIII (rFVIII), содержащим не более 2 нг rVWF, не оказывает существенного влияния на болезнь фон Виллебранда, тем самым обеспечивая эффективность и безопасность. Ожидается, что эта технологическая сложность укрепит доминирование на рынке, особенно в регионах с развивающейся инфраструктурой здравоохранения и повышенной осведомленностью пациентов.

Анализ сегментов дистрибуции

Сегмент розничных аптек на рынке антигемофильных факторов роста к 2035 году займет наибольшую долю выручки в 57%. Это доминирование во многом обусловлено значительным вовлечением пациентов в эти торговые точки, что, как ожидается, будет способствовать росту продаж ведущих антигемофильных факторов, таких как NovoSeven и FEIBA, которые исторически достигали 2 млрд и 800 млн долларов США соответственно. Инвестиции производителей в таргетную терапию генетических мутаций также способствуют росту, формируя мощный портфель инновационных продуктов, которые стимулируют расширение сегмента.

Наш углубленный анализ мирового рынка антигемофильных факторов включает следующие сегменты:

Тип |

|

Продукт |

|

Распределение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок антигемофильных факторов – региональный анализ

Анализ североамериканского рынка

Прогнозируется, что к 2035 году на североамериканский рынок будет приходиться наибольшая доля выручки в размере 53%, что обусловлено развитой системой здравоохранения, значительными инвестициями в исследования и разработки, а также присутствием ведущих фармацевтических компаний в регионе. Рост рынка в регионе ожидается благодаря развитой системе здравоохранения, значительным инвестициям в исследования и разработки, а также присутствию ведущих фармацевтических компаний, специализирующихся на инновационных методах лечения гемофилии. Сильная нормативно-правовая база региона и благоприятная политика в отношении биологических препаратов и передовых методов лечения являются факторами, способствующими его доминирующему положению. Кроме того, быстрый рост населения США, составляющего более 65% от общей численности населения, с увеличением числа участников программы Medicare Advantage, может объяснить эти изменения, прогнозируя рост с 44% в 2021 году до примерно 54% к 2030 году. Дополнительно, повышение прибыльности управляемой программы Medicaid, благодаря более скоординированному и интегрированному медицинскому обслуживанию, вероятно, еще больше улучшит перспективы роста рынка.

Анализ европейского рынка

По оценкам, европейский рынок антигемофильных факторов свертывания крови станет вторым по величине, заняв к концу 2035 года долю в 24%. Росту рынка способствуют высокие показатели обращения за лечением, чему способствует повышение осведомленности о гемофилии, хорошо отработанные протоколы лечения и активные пациентские организации. Кроме того, регион выигрывает от развитого биотехнологического сектора и стратегического партнерства между отечественными и международными фармацевтическими компаниями. Экономические факторы также играют ключевую роль: стоимость лечения тяжелой гемофилии в пяти европейских странах в 2014 году достигла 2 миллиардов долларов, что составляет почти 300 000 долларов США на одного пациента в год. В Германии самые высокие затраты на одного пациента (300 000 долларов США), а в Великобритании — самые низкие (200 000 долларов США), поэтому финансовые последствия огромны и влияют на разработку лекарств и решения в области политики здравоохранения в различных регионах Европы.

Участники рынка антигемофильных факторов свертывания крови:

- Genetech

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Biogen Idec

- Байер АРГ

- Октафарма

- Ново Нордиск

- Бакстер

- Кедрион

- Пфайзер Инк.

- Sanofi SA

- CSL Behring

Последние события

- Препарат фитусиран компании Sanofi, инновационная терапия с использованием малых интерферирующих РНК (sIRNA), успешно завершил две фазы 3 клинических испытаний, продемонстрировав значительное снижение годовой частоты кровотечений у пациентов с гемофилией А или В, что соответствует его основной цели.

- Компания Bayer AG прекратила производство когената, ранее одобренного FDA препарата для лечения гемофилии А.

- Report ID: 5792

- Published Date: Nov 28, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.