Перспективы рынка антикоррозионных покрытий:

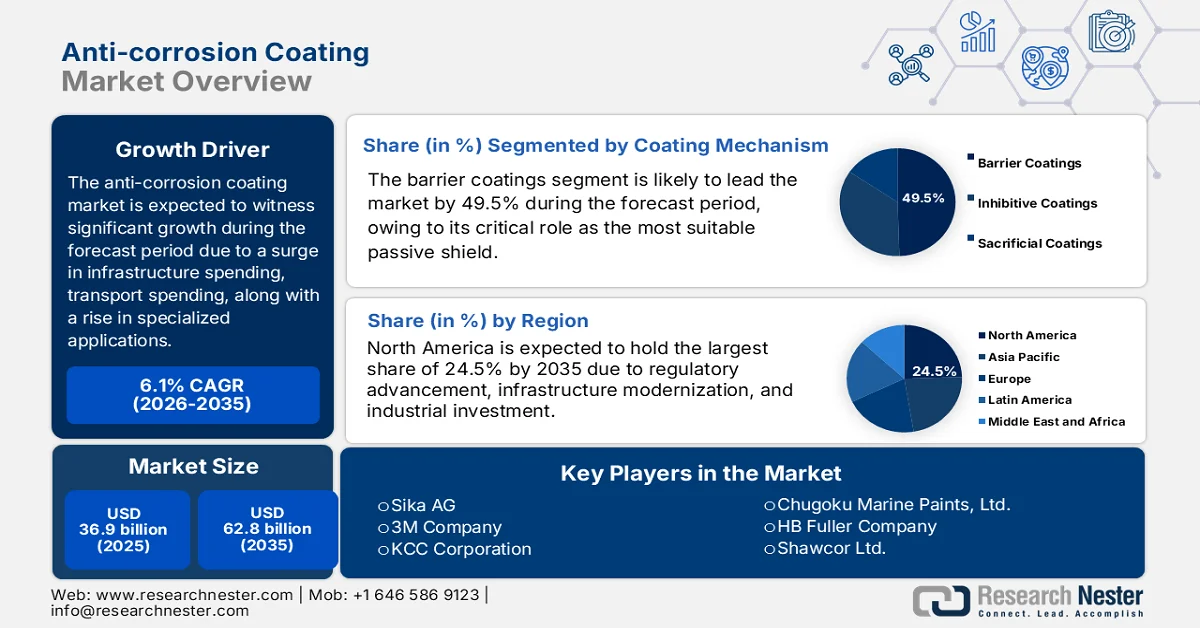

Объем рынка антикоррозионных покрытий в 2025 году оценивался более чем в 36,9 млрд долларов США и, как ожидается, достигнет 62,8 млрд долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 6,1% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли антикоррозионных покрытий оценивался в 39,1 млрд долларов США.

Мировой рынок антикоррозионных покрытий претерпевает трансформацию под влиянием ряда факторов, выходящих за рамки фундаментальных факторов производства энергии и инвестиций в инфраструктуру. К этим факторам относятся рост специализированных применений, преобразующее влияние цифровизации на управление активами, экономическая необходимость оптимизации затрат на протяжении всего жизненного цикла и волатильность цен на сырье. Согласно официальной статистике, опубликованной ОЭСР в июне 2025 года, почти четверть стран, имеющих доступную информацию (8 из 33 стран, или 24%), требуют разработки планов управления активами в соответствии с законодательством. Кроме того, передовые инструменты финансирования, как правило, обеспечивают инвестиции в поддержание инфраструктуры, включая гранты и субсидии (29%, или 88%), наряду с долгосрочным получением дохода от текущих активов, что способствует росту рынка.

Кроме того, интеграция технологий самовосстанавливающихся и интеллектуальных покрытий, распространение нанотехнологических составов, разработка многофункциональных систем покрытий и резкий переход к специализированным инженерным решениям — вот некоторые тенденции, которые подпитывают мировой рынок антикоррозионных покрытий. Согласно статье, опубликованной Американской ассоциацией покрытий в 2026 году, мировая индустрия интеллектуальных покрытий, включающая самоочищающиеся, самовосстанавливающиеся и саморасслояющиеся покрытия, оценивалась в 885,5 млн долларов США, а к 2024 году, по оценкам, достигнет 1 млрд долларов США. Помимо этого, для эффективного использования обычных заблокированных катализаторов требуются высокие температуры, от 120 до 150 градусов Цельсия. В то же время, благодаря легкому инкапсулированию незаблокированных катализаторов в термопласт, полимерная матрица плавится при более низкой температуре, от 60 до 75 градусов Цельсия, что способствует расширению рынка.

Ключ Антикоррозионное покрытие Сводка рыночной аналитики:

Основные региональные особенности:

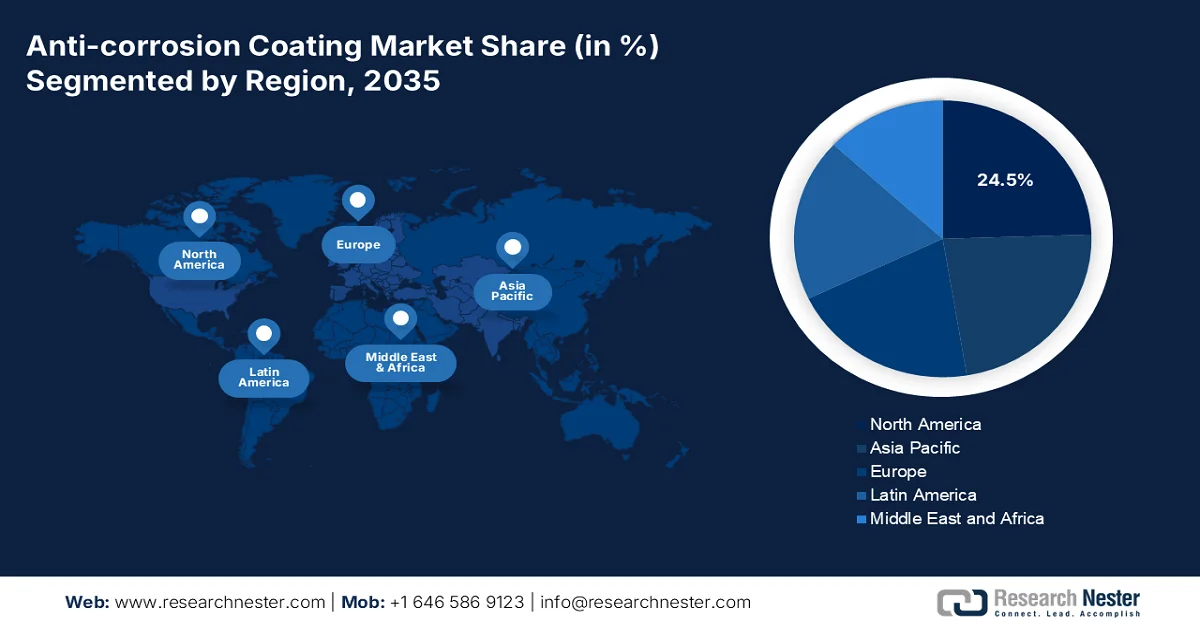

- По прогнозам, к 2035 году доля Северной Америки на рынке антикоррозионных покрытий достигнет 24,5%, чему будут способствовать масштабная модернизация инфраструктуры, рост промышленных инвестиций, а также расширение инвестиций в экологически чистую энергетику и восстановление территорий.

- Ожидается, что в период с 2026 по 2035 год Европа станет самым быстрорастущим регионом, что обусловлено ужесточением экологических норм и ускоренным переходом к устойчивым технологиям нанесения покрытий с высоким содержанием твердых веществ и на водной основе.

Анализ сегмента:

- По прогнозам, к 2035 году доля сегмента барьерных покрытий на рынке антикоррозионных покрытий достигнет 49,5%, чему способствует их способность выступать в качестве пассивного экрана, защищающего подложки от кислорода, влаги и электролитов.

- Покрытия на основе растворителей, благодаря превосходной адгезии, долговечности и высокой эффективности в суровых условиях и при высокой влажности, займут второе место по объему рынка в период с 2026 по 2035 год.

Основные тенденции роста:

- Расширение морской энергетики

- Увеличение электрификации транспорта

Основные проблемы:

- Жесткие экологические нормы и высокие затраты на их соблюдение.

- Волатильность цен на сырье и сбои в цепочках поставок

Ключевые игроки: PPG Industries (США), AkzoNobel (Нидерланды), The Sherwin-Williams Company (США), BASF SE (Германия), RPM International Inc. (США), Nippon Paint Holdings Co., Ltd. (Япония), Jotun (Норвегия), Axalta Coating Systems (США), Hempel A/S (Дания), Kansai Paint Co., Ltd. (Япония), Sika AG (Швейцария), 3M Company (США), KCC Corporation (Южная Корея), Chugoku Marine Paints, Ltd. (Япония), HB Fuller Company (США), Shawcor Ltd. (Канада), DAW SE (Германия), Cromology (Франция), Carpoly Chemical Group Co., Ltd. (Китай), Berger Paints India Limited (Индия), BirlaNu (Индия), RuggON (Тайвань).

Глобальный Антикоррозионное покрытие Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 36,9 млрд долларов США.

- Размер рынка в 2026 году: 39,1 млрд долларов США.

- Прогнозируемый объем рынка: 62,8 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 6,1% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (24,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Бразилия, Индонезия, Вьетнам, Мексика

Last updated on : 12 March, 2026

Рынок антикоррозионных покрытий: факторы роста и проблемы

Факторы роста

- Расширение морской энергетики: глобальный переход к новейшим формам производства энергии является одним из устойчивых и масштабных факторов, стимулирующих спрос на антикоррозионные покрытия. Согласно официальной статистике, опубликованной организацией Ember Energy в октябре 2025 года, прогнозируется резкий рост и почти утроение объемов морской ветроэнергетики к концу 2030 года, с 83 ГВт до 238 ГВт. Более того, потенциал морской ветроэнергетики определен в 88 странах, и 11 стран имеют планы активного развития. Кроме того, в США в период с 2205 по 2029 год прогнозируется строительство почти 5,8 ГВт морских ветроэнергетических мощностей, что, исходя из уже реализуемых 5 проектов, оказывает положительное влияние на рост и расширение рынка антикоррозионных покрытий.

- Увеличение электрификации транспорта: международный переход к электромобилям создает новые и жесткие требования к защите от коррозии, что положительно влияет на рынок антикоррозионных покрытий. Согласно статье, опубликованной ЕЭК ООН в мае 2025 года, транспортная отрасль является одним из основных источников глобальных выбросов парниковых газов, на ее долю приходится 23% выбросов углекислого газа, связанных с производством энергии. Кроме того, наблюдается рост продаж электромобилей, превысивший 10 миллионов единиц к 2022 году, и этот показатель еще больше вырос на 35% в 2023 году, достигнув 14 миллионов единиц. Более того, существенный рост продаж электромобилей положительно повлиял на долю отрасли в общем автомобильном секторе, увеличившись с примерно 4% от общего объема продаж автомобилей до 14% в 2022 году, что способствует развитию рынка.

- В центре внимания – суперцикл обновления инфраструктуры в развитых странах: развитие инфраструктуры в странах с развивающейся экономикой является хорошо известным, а также мощным и самобытным фактором, ориентированным на суперцикл обновления. Согласно данным ОЭСР, по состоянию на 2023 год инвестиции в инфраструктуру в Германии составили 14,7 млрд долларов США, за ней следуют Франция (14,4 млрд долларов США), Япония (13,2 млрд долларов США) и Австралия (10,7 млрд долларов США). Кроме того, согласно правительственным оценкам, опубликованным правительством Индии в феврале 2025 года, общий объем инвестиций в инфраструктуру в Индии значительно увеличился, при этом вклад частного и государственного секторов целенаправленно формировал траекторию роста благодаря щедрому бюджетному финансированию в размере 120,5 млрд долларов США, что способствовало росту рынка антикоррозионных покрытий.

Проблемы

- Жесткие экологические нормы и затраты на их соблюдение: Наиболее серьезной проблемой, стоящей перед рынком антикоррозионных покрытий, является усиливающееся регуляторное давление в отношении выбросов летучих органических соединений (ЛОС). Регулирующие органы по всему миру, включая Агентство по охране окружающей среды (EPA) в США и Европе в рамках Директивы о промышленных выбросах и регламента REACH, внедряют все более строгие стандарты выбросов, которые напрямую влияют на состав покрытий. Эти нормы привели к целенаправленному увеличению затрат на их соблюдение для производителей за последние пять лет, при этом во многих регионах некоторые растворители полностью запрещены. Это финансовое бремя выходит далеко за рамки простых затрат на переформулирование, что негативно сказывается на росте рынка.

- Волатильность цен на сырье и сбои в цепочках поставок: рынок антикоррозионных покрытий сталкивается с постоянными и усиливающимися проблемами, вызванными колебаниями цен на сырье и сбоями в цепочках поставок, которые угрожают прибыльности и операционной стабильности. Ключевые компоненты, необходимые для рецептур покрытий, включая эпоксидные смолы, полиуретаны, диоксид титана, специальные растворители, пигменты и материалы на основе цинка, в последние годы подорожали, что привело к снижению рентабельности производителей по всей цепочке создания стоимости. Эта волатильность обусловлена множеством взаимосвязанных факторов. Геополитическая напряженность, особенно конфликт между Россией и Украиной, нарушила работу энергетических рынков и цепочек поставок химической продукции во всем мире. Кроме того, торговая политика и тарифные режимы добавляют еще один уровень сложности, препятствуя расширению рынка.

Размер и прогноз рынка антикоррозионных покрытий:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

6,1% |

|

Базовый размер рынка (2025 год) |

36,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

62,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка антикоррозионных покрытий:

Анализ сегментов механизма нанесения покрытия

Ожидается, что к концу 2035 года подсегмент барьерных покрытий, входящий в сегмент механизмов нанесения покрытий, займет наибольшую долю на рынке антикоррозионных покрытий – 49,5%. Рост этого подсегмента в значительной степени обусловлен его ролью пассивного защитного слоя, преднамеренно предотвращающего воздействие кислорода, электролитов и влаги для борьбы с окислением. Согласно официальной статистике, опубликованной NLM в сентябре 2022 года, потребление упаковочной бумаги увеличилось на 2,1%, а бытовой и санитарной бумаги – на 3,1%, особенно в Европе. Таким образом, это свидетельствует об экологичном использовании полимерных упаковочных материалов и покрытий на основе нефти. Кроме того, барьерные покрытия из натуральных, возобновляемых биополимеров легко наносятся на бумажные упаковочные материалы, что делает их перспективными для стимулирования роста этого подсегмента.

Анализ технологического сегмента

Согласно прогнозам, сегмент покрытий на основе растворителей на рынке антикоррозионных покрытий займет вторую по величине долю рынка в течение прогнозируемого периода. Рост сегмента в значительной степени обусловлен его эксплуатационными характеристиками в условиях высокой влажности и агрессивных средах, долговечностью и превосходной адгезией. Кроме того, устойчивое лидерство этого сегмента на рынке обусловлено его превосходными эксплуатационными характеристиками в сложных условиях, обеспечивая непревзойденную адгезию, пленкообразование и химическую стойкость, которые альтернативные технологии пока не могут полностью воспроизвести. Более того, рост подкрепляется расширенной гибкостью рецептур, которая позволяет производителям разрабатывать покрытия для конкретных требований к эксплуатационным характеристикам с помощью сложных химических составов смол и технологий сшивания, что положительно влияет на сегмент в глобальном масштабе.

Анализ сегментов по типу

К концу установленного срока подсегмент эпоксидных покрытий, входящий в состав сегмента типов покрытий, предположительно займет третью по величине долю на рынке антикоррозионных покрытий. Развитие этого подсегмента в значительной степени обусловлено прочной барьерной защитой, высокой химической стойкостью и исключительной адгезией к электролитам, кислороду и воде. Согласно статье, опубликованной Американской ассоциацией покрытий в 2026 году, примерно 16% общего спроса на связующие вещества приходится на покрытия, изготовленные на основе эпоксидных смол. Кроме того, жидкая эпоксидная смола также используется в 100% твердых эпоксидных составах, применяемых в качестве облицовки резервуаров, бетонных поверхностей и в других отдельных областях. Дополнительно используются новолаковые и феноксисмолы, которые улучшают эксплуатационные характеристики, что указывает на оптимистичные перспективы расширения подсегмента.

Наш углубленный анализ рынка антикоррозионных покрытий включает следующие сегменты:

Сегмент | Подсегменты |

Механизм нанесения покрытия |

|

Технологии |

|

Тип |

|

Материал |

|

Отрасль конечного использования |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок антикоррозионных покрытий — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка антикоррозионных покрытий — 24,5%. Рост рынка в регионе в значительной степени обусловлен модернизацией инфраструктуры, реинвестированием в промышленность, изменением нормативно-правовой базы, а также наличием масштабных программ реабилитации. Согласно официальной статистике, опубликованной организацией RMI в феврале 2025 года, в период с января 2023 года по декабрь 2024 года частный сектор инвестировал около 150 миллиардов долларов США в действующие, строящиеся и находящиеся в стадии строительства инфраструктурные проекты в 10 секторах. Кроме того, согласно статье организации Clean Investment Monitor Organization за 2026 год, в США было вложено 278 миллиардов долларов США в развертывание и производство экологически чистой энергии, технологий управления выбросами углерода, экологически чистых транспортных средств и электрификацию зданий, что означает увеличение на 5% по сравнению с 2024 годом, что положительно влияет на рост рынка антикоррозионных покрытий.

Квартальный анализ инвестиций в экологически чистые отрасли в США (2018-2025 гг.)

Год | Первый квартал (млрд долларов США) | 2-й квартал (млрд долларов США) | 3-й квартал (млрд долларов США) | Четвертый квартал (млрд долларов США) |

2018 | 15 | 18 | 22 | 22 |

2019 | 17 | 21 | 24 | 23 |

2020 | 25 | 25 | 30 | 33 |

2021 | 31 | 35 | 36 | 37 |

2022 | 39 | 42 | 44 | 47 |

2023 | 48 | 56 | 61 | 64 |

2024 | 61 | 67 | 70 | 68 |

2025 | 67 | 71 | 79 | 60 |

Источник: Организация по мониторингу чистых инвестиций

Рынок антикоррозионных покрытий в США значительно растёт благодаря суперциклу обновления инфраструктуры, расширению нефтегазовой отрасли и развитию морской ветроэнергетики. Согласно статье, опубликованной Министерством энергетики США в январе 2026 года, добыча сырой нефти в стране фактически достигла исторического максимума в 13,6 млн баррелей в сутки к 2025 году, и прогнозируется, что эта тенденция сохранится в течение всего 2026 года. Кроме того, цены на газ находятся на четырёхлетнем минимуме, составляя в среднем почти 2,9 доллара за галлон, и продолжают неуклонно падать, в то время как в настоящее время газ продаётся по цене менее 3 долларов за галлон в 43 штатах страны. Кроме того, прогнозируется, что к концу 2026 года добыча природного газа достигнет 109 миллиардов кубических футов в сутки, что станет новым историческим максимумом. Таким образом, благодаря всем этим факторам роста, рынок в стране постепенно набирает всё большую популярность.

Факторы, способствующие развитию рынка антикоррозионных покрытий в Канаде , включают в себя особенности производства оборудования, суровые климатические условия, резкий переход к экологически чистым покрытиям и развитию морской энергетики, а также присутствие морской и шельфовой энергетики. Согласно статье, опубликованной правительством Канады в июле 2025 года, министр энергетики и природных ресурсов выделил около 16 миллионов долларов США из федерального бюджета на энергетические проекты в приморских провинциях, которые помогут обеспечить доступную и надежную чистую энергию в Нью-Брансуике, Новой Шотландии и на острове Принца Эдуарда. Кроме того, это финансирование стимулирует инновации, способствующие экономическому развитию и созданию рабочих мест по всей стране. Также, согласно статье ITA от ноября 2023 года, общая установленная мощность электрогенерации в стране составляет примерно 149 ГВт, и ожидается, что к концу 2035 года она достигнет 170 ГВт, что будет способствовать расширению рынка антикоррозионных покрытий.

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке антикоррозионных покрытий. Развитие рынка в регионе в значительной степени обусловлено наличием строгих экологических норм, активным акцентом на устойчивые инновации и ускоренным переходом к технологиям покрытий с высоким содержанием твердых веществ и на водной основе. Кроме того, рынок в регионе в целом также стимулируется технологическим доминированием в области нанотехнологий и интеллектуальных покрытий, при этом производители из скандинавских и немецких стран активно внедряют самовосстанавливающиеся и сенсорные защитные системы. Более того, регион демонстрирует сбалансированный рост как в развитых промышленных экономиках, так и в развивающихся отраслях Восточной Европы, что делает его благоприятным для развития рынка.

Рынок антикоррозионных покрытий в Германии набирает обороты благодаря мощной промышленной базе и лидерству в автомобильной, химической и машиностроительной отраслях. Согласно официальной статистике, опубликованной Германией по торговле и инвестициям (GTAI) в 2025 году, в 2024 году автомобильная промышленность страны произвела 1,3 миллиона легковых электромобилей, что делает Германию вторым по величине производителем. Это составляет 24% от общего дохода автомобильной промышленности страны, при этом наблюдается более чем 60%-ный рост научно-исследовательских и опытно-конструкторских работ в регионе, осуществляемый отечественными автомобильными предприятиями. Кроме того, в отрасли работают 158 000 высококвалифицированных специалистов в области исследований и разработок, что способствует расширению рынка.

Соответствие региональным химическим нормам, разработка независимых механизмов контроля и инновационный бюджет для устойчивых химических инициатив являются одними из факторов, способствующих развитию рынка антикоррозионных покрытий в Великобритании . Согласно отчету, опубликованному UK Business в августе 2024 года, ожидается, что к концу 2050 года химическая промышленность страны удвоит экономический объем производства и значительно сократит выбросы парниковых газов, обеспечив 80% своих потребностей в углероде за счет собственных источников. Более того, в рамках британской программы CHEM 2050 Ambition предполагается, что 14,7% всего теоретически доступного внутреннего устойчивого углерода будет получено из биомассы, диоксида углерода и переработанного углерода из установок улавливания и хранения углерода (CCU). Это эквивалентно 22,4% теоретического углерода, 11,5% диоксида углерода и 101,7% переработанного углерода, что делает этот показатель благоприятным для роста рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что к концу указанного периода рынок антикоррозионных покрытий в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост. Рост рынка в регионе в значительной степени обусловлен беспрецедентной индустриализацией, инвестициями в инфраструктуру, урбанизацией и значительными расходами в Юго-Восточной Азии, Индии и Китае. Согласно официальной статистике, опубликованной Market Genics в августе 2025 года, регион занимает лидирующие позиции на рынке защитных покрытий с долей в 56,3% и доходом в 7,7 млрд долларов США. Кроме того, объем промышленных возможностей оценивается в 6 млрд долларов США, что положительно влияет на рост рынка в регионе в целом. Помимо этого, на Китай приходится 42% региональной доли рынка защитных покрытий, что создает оптимистичные перспективы для расширения рынка в регионе в целом.

Рынок антикоррозионных покрытий в Китае набирает обороты благодаря промышленному производству, развитию инфраструктуры, беспрецедентным масштабам производства, инвестициям в химическую промышленность и огромному спросу на покрытия для морского применения. Как указано в статье, опубликованной Китайской организацией в марте 2026 года, целевой показатель роста валового внутреннего продукта страны составляет от 4,5% до 5%, и прогнозируется его дальнейшее увеличение более чем на 869,6 млрд долларов США. Кроме того, страна планирует выделить 36,3 млрд долларов США на долгосрочные программы обмена произведенных потребительских товаров, что принесет дополнительно 605 млрд долларов США выручки и обеспечит 531 миллион транзакций с клиентами. Таким образом, благодаря таким возможностям роста в отечественной обрабатывающей промышленности, рынок постоянно расширяется в масштабах всей страны.

Государственные инвестиции в дорожное, железнодорожное, портовое и городское строительство, привлечение международного финансирования для обрабатывающей промышленности, административные схемы стимулирования производства и программы модернизации портов — вот некоторые тенденции, которые способствуют росту рынка антикоррозионных покрытий в Индии . Согласно правительственным оценкам, опубликованным правительством Индии в октябре 2025 года, почти 95% объема торговли страны и около 70% стоимости осуществляется морским путем. Более того, в рамках программы «Морская Индия: Видение 2030» запланировано более 150 инициатив с ожидаемыми инвестициями в размере от 35,5 до 41,5 млрд долларов США, которые целенаправленно поддерживаются пакетом в размере 7,5 млн долларов США для судостроения. Таким образом, с учетом этих событий, рынок в стране имеет огромные возможности для роста.

Ключевые игроки рынка антикоррозионных покрытий:

- PPG Industries (США)

- AkzoNobel (Нидерланды)

- Компания Sherwin-Williams (США)

- BASF SE (Германия)

- RPM International Inc. (США)

- Nippon Paint Holdings Co., Ltd. (Япония)

- Йотун (Норвегия)

- Axalta Coating Systems (США)

- Hempel A/S (Дания)

- Kansai Paint Co., Ltd. (Япония)

- Sika AG (Швейцария)

- Компания 3M (США)

- Корпорация KCC (Южная Корея)

- Chugoku Marine Paints, Ltd. (Япония)

- Компания HB Fuller (США)

- Shawcor Ltd. (Канада)

- DAW SE (Германия)

- Кромология (Франция)

- Carpoly Chemical Group Co., Ltd. (Китай)

- Berger Paints India Limited (Индия)

- BirlaNu (Индия)

- RuggON (Тайвань)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания PPG Industries продолжает лидировать благодаря инновациям, выпустив в августе 2024 года PPG PRIMERON Optimal — запатентованную цинковую эпоксидную порошковую грунтовку с оптимизированным содержанием цинка, обеспечивающую превосходную защиту от коррозии в соответствии со строгими стандартами ISO, а также отличающуюся эффективностью переноса и снижением выбросов парниковых газов. Приверженность компании к экологически чистым решениям обеспечивает ей прочные позиции в сегментах высокоэффективных промышленных и автомобильных покрытий.

- Компания AkzoNobel использует свой международный бренд для укрепления партнерских отношений в морском секторе, недавно продлив соглашение с китайской компанией Winning Shipping о поставке биоцидных покрытий Intersleek 1100SR, предотвращающих обрастание, которые обеспечивают экономию топлива и снижение выбросов парниковых газов. Ориентация компании на устойчивые инновации с помощью передовой технологии удаления шлака демонстрирует ее стратегический акцент на экологических показателях и операционной эффективности для глубоководных судов.

- Компания Sherwin-Williams представила Heat-Flex ACE — высокоэффективную грунтовку, специально разработанную для борьбы с коррозией под изоляцией (CUI) в нефтегазовой отрасли. Грунтовка протестирована в соответствии со стандартами ISO 19277:2018 и эффективна в широком диапазоне температур. Этот продукт решает непрекращающуюся проблему борьбы с CUI благодаря функциональным химическим усовершенствованиям, превосходящим традиционные эпоксидно-фенольные покрытия на основе растворителей.

- Компания BASF SE использует свое подразделение строительной химии для разработки передовых добавок, обеспечивающих максимальную защиту от коррозии в инфраструктурных проектах, ориентируясь на региональные рынки с технически превосходными решениями. Обширные научно-исследовательские возможности компании в области материаловедения позволяют ей занимать прочные позиции в условиях тяжелой промышленности и химической обработки, где коррозионная стойкость имеет решающее значение.

- Компания RPM International Inc. владеет дочерними предприятиями, включая Carboline, которые являются мировыми лидерами в области антикоррозионных покрытий, обслуживая промышленные рынки по всему миру специализированными химикатами, напольными покрытиями и защитными системами для сложных условий эксплуатации. Благодаря наличию производственных мощностей в 119 местах, особенно в Аргентине, диверсифицированный портфель RPM под такими брендами, как Stonhard и Tremco, предоставляет комплексные решения по защите активов для промышленного сектора.

Вот список ключевых игроков, работающих на мировом рынке:

Для мирового рынка антикоррозионных покрытий характерна консолидированная конкурентная среда, где 10 ведущих игроков, возглавляемые PPG, AkzoNobel и Sherwin-Williams, занимают большую часть рыночной доли. Эти лидеры отрасли стремятся к агрессивному росту за счет стратегических приобретений и географической экспансии на перспективные рынки, такие как Азиатско-Тихоокеанский регион и Ближний Восток. Доминирующей тенденцией является общеотраслевой переход к устойчивым инновациям, с крупными инвестициями в технологии водорастворимых, высококонцентрированных и порошковых покрытий для соответствия строгим экологическим нормам, таким как европейский регламент REACH и ограничения EPA по содержанию летучих органических соединений (ЛОС). Кроме того, в ноябре 2025 года Akzo Nobel NV и Axalta Coating Systems Ltd. заключили окончательное соглашение о слиянии путем обмена акциями, создав международную организацию по производству покрытий с оценочной стоимостью около 25 миллиардов долларов США, что будет способствовать развитию отрасли антикоррозионных покрытий.

Обзор корпоративного сектора рынка антикоррозионных покрытий:

Последние события

- В ноябре 2025 года компания BirlaNu заключила важное соглашение о приобретении Clean Coats Private Limited. Этот стратегический шаг подчеркнул стремление компании к расширению своего бизнеса в сфере химической продукции для строительства.

- В ноябре 2025 года компания RuggON представила VULCAB 10A — усовершенствованный и прочный бортовой компьютер для транспортных средств, разработанный специально для обеспечения непрерывной работы в промышленных условиях и обладающий функциями искусственного интеллекта.

- В марте 2025 года компания Sherwin-Williams Protective & Marine представила превосходную систему покрытий, обеспечивающую стабильность характеристик и эффективность в соответствии со спецификациями, а также расширенную линейку основных продуктов, доступных по всему миру с одинаковыми стандартами качества и производительности в разных странах.

- Report ID: 8432

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.