Перспективы рынка клеточной патологии:

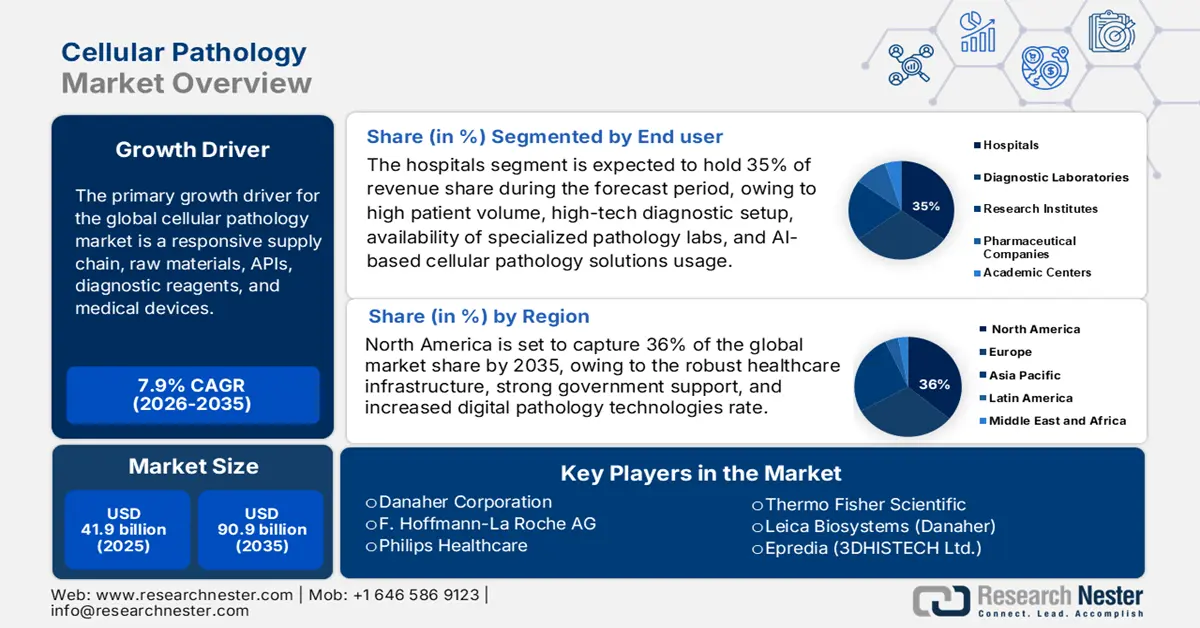

Объем рынка клеточной патологии оценивается в 41,9 млрд долларов США в 2025 году и, по прогнозам, достигнет 90,9 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста примерно на 7,9% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка клеточной патологии оценивается в 45,1 млрд долларов США.

Международный рынок растет благодаря гибкой цепочке поставок сырья, активных фармацевтических ингредиентов (АФИ), диагностических реагентов и медицинских изделий. Производители, дистрибьюторы и поставщики медицинских услуг стремятся обеспечить постоянную доступность продукции и ее соответствие высоким стандартам качества. Согласно статье, опубликованной Всемирной организацией здравоохранения, в 2025 году на мировом рынке насчитывалось около 2 миллионов видов медицинских изделий, которые можно легко разделить на более чем 7000 групп. Кроме того, регулирующие органы устанавливают стандарты производства для обеспечения безопасности и эффективности. Инвестиции государственных органов в исследования, разработку и внедрение (RDD) способствуют инновациям, повышающим точность диагностики и эффективность лечения, тем самым способствуя развитию услуг в области клеточной патологии во всем мире.

Более того, международная торговля позволяет импортировать и экспортировать специализированное патологическое оборудование и расходные материалы, строго регулируемые таможенными правилами и протоколами безопасности. Кроме того, дефицит лекарств в основном затрагивает старые непатентованные препараты, особенно препараты для лечения центральной нервной системы, сердечно-сосудистых заболеваний и противоинфекционных заболеваний. Согласно отчету ОЭСР за февраль 2024 года, проблемы с производством и качеством составляют от 50% до 60% этого дефицита. В Европе почти 8% дефицита возникает из-за проблем с распределением. Эффективная логистика обеспечивает своевременную доставку, предотвращая задержки. Кроме того, производственные процессы обычно следуют определенным рабочим процессам или сборочным линиям, включая автоматизацию для соответствия стандартам массового производства и качества. Для согласования стандартов производства на мировых рынках поддерживаются непрерывные процессы контроля и улучшения качества.

Рынок клеточной патологии: факторы роста и проблемы

Драйверы роста

- Растущая распространенность хронических заболеваний: рост заболеваемости хроническими заболеваниями, такими как рак и аутоиммунные заболевания, требует эффективного диагностического оборудования для раннего выявления и точного отслеживания состояния, что способствует росту рынка во всем мире. Согласно отчету NLM, опубликованному в январе 2024 года, только в США рак является второй причиной смерти и обусловливает каждый пятый зарегистрированный случай смерти, что составляет около 600 000 смертей в год. Клеточная патология также играет важную роль в выявлении и лечении клеточных аномалий. Эта постоянная клиническая потребность порождает спрос на передовые продукты для клеточной патологии.

- Достижения в области диагностических технологий: Постоянные исследования в области диагностических процессов продолжают повышать чувствительность и специфичность методов клеточной патологии. Применение цифровой патологии, молекулярных методов классификации и классификации на основе искусственного интеллекта (ИИ) расширяет рабочие процессы и диагностические возможности. Исследования, финансируемые государством, направлены на развитие этих технологических достижений и способствуют их внедрению в клинические лаборатории. Эти усовершенствования расширяют области применения патологии и повышают её эффективность, тем самым порождая глобальный спрос на современное оборудование и расходные материалы для учреждений здравоохранения.

- Рост инвестиций в инфраструктуру здравоохранения: государственные инвестиции в модернизацию инфраструктуры здравоохранения повышают доступность и доступность диагностических услуг, таких как клеточная патология. Согласно отчету Invest India, опубликованному в августе 2025 года, доля Healthtech на рынке инноваций в здравоохранении в 2023 году, составлявшая 25%, практически удвоилась с 3 млрд долларов США в 2020 году до 7 млрд долларов США в 2023 году. Весь этот капитал инвестируется в модернизацию лабораторий с использованием передовых технологий, обучение персонала и создание нормативно-правовой базы для развития услуг патологоанатомии. Развитая инфраструктура здравоохранения способствует ранней диагностике заболеваний и, следовательно, повышает спрос на современное оборудование и реагенты для клеточной патологии во всех областях.

Бремя рака в 2022 году и его значение для рынка клеточной патологии

Тип рака | Смерти (2022) | Новые дела (2022) | Соответствие рынку |

Легкое | 10 000 000 | 2,210,000 | Высокая – сложная гистопатология; частое использование биопсии |

Толстая и прямая кишка | 916,000 | 1,930,000 | Высокая – требует хирургического вмешательства и стадирования |

Печень | 830,000 | - | Умеренный – Биопсия имеет решающее значение для диагностики |

Желудок | 769,000 | 1,090,000 | Высокий – патология необходима для классификации подтипа |

Грудь | 685,000 | 2,260,000 | Очень высокий – Большой объем биопсии; молекулярная патология |

Простата | - | 1,410,000 | Высокий – Гистопатологическая оценка имеет решающее значение для лечения |

Кожа (немеланомная) | - | 1,210,000 | Умеренный – требует дерматопатологической оценки |

Источник : NLM, ноябрь 2022 г.

Проблемы

- Соблюдение нормативных требований и задержки в регистрации: Сложные и ситуативные нормативные требования задерживают регистрацию и вывод на рынок продуктов в областях, связанных с клеточной патологией. Параметры безопасности, эффективности и контроля качества настолько строгие, что требуют тщательного документирования и испытаний. Разнородность нормативных требований в разных регионах затрудняет соблюдение этих требований производителями и дистрибьюторами. Этот аспект регулирования увеличивает сроки разработки и расходы, тем самым ограничивая доступность продуктов и сдерживая скрытый рост мирового рынка клеточной патологии.

- Сбои в цепочке поставок и дефицит сырья: рынок клеточной патологии подвержен сбоям в цепочке поставок, поскольку требует специализированных реагентов, сырья и компонентов. Глобальные сбои могут затруднить процесс закупок и производственную цепочку, особенно на фоне пандемий и геополитических конфликтов. Дефицит сырья приводит к задержкам производства и росту затрат, что затрудняет производителям удовлетворение клинического спроса и поддержание стабильных поставок на различных рынках, что негативно сказывается на общем состоянии рынка.

Размер рынка клеточной патологии и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7,9% |

|

Размер рынка базового года (2025) |

41,9 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

90,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка клеточной патологии:

Анализ сегмента конечного пользователя

Ожидается, что подсегмент больниц на рынке клеточной патологии займет наибольшую долю рынка в 35% в сегменте конечных пользователей в прогнозируемый период благодаря огромному количеству пациентов, высокотехнологичному диагностическому оборудованию, наличию специализированных патологоанатомических лабораторий и использованию цифровых и ИИ-решений для клеточной патологии, которые позволяют своевременно и точно диагностировать сложные заболевания. Согласно отчёту Национальной медицинской лаборатории (NLM) за июль 2023 года, в мире насчитывается в общей сложности 102 000 практикующих патологоанатомов из 130 стран. Такая концентрация специализации в больничных системах лишь усиливает их роль как центральных центров услуг клеточной патологии.

Анализ сегмента приложения

В сегменте приложений доминирует подсегмент диагностики рака на рынке клеточной патологии, поскольку клеточный анализ играет важнейшую роль в выявлении и характеристике злокачественных новообразований. Обнаружение и классификация опухолей осуществляются с высокой специфичностью, что позволяет персонализировать варианты лечения для каждого пациента и улучшить результаты лечения. С развитием молекулярной патологии и цифровой визуализации точность диагностики возросла, что позволяет медицинским работникам оставаться приоритетной задачей в диагностике рака. Государственные инициативы в области здравоохранения, направленные на проведение скрининга рака и выявление ранних признаков заболевания, дополнительно стимулируют спрос, позиционируя этот подсегмент как один из основных драйверов роста на рынке клеточной патологии.

Анализ сегмента типа продукта

Ожидается, что диагностические наборы займут самую высокую долю в сегменте типов продукции в прогнозируемом периоде благодаря спросу на стандартизированное и точное выявление клеточных аномалий. Они обеспечивают оптимизированную подготовку образцов от окрашивания до анализа, тем самым гарантируя воспроизводимость и точность лабораторных исследований. Разработка этих наборов с учётом совместимости с иммуногистохимией, молекулярными анализами и другими подобными технологиями расширяет их применение. Поддержка со стороны регулирующих органов и грантовое финансирование исследований повысили надёжность наборов, что привело к их применению в больницах и исследовательских лабораториях по всему миру.

Сегмент | Подсегменты |

Тип продукта |

|

Технология |

|

Приложение |

|

Конечный пользователь |

|

Рабочий процесс |

|

Услуга |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок клеточной патологии – региональный анализ

Обзор рынка Северной Америки

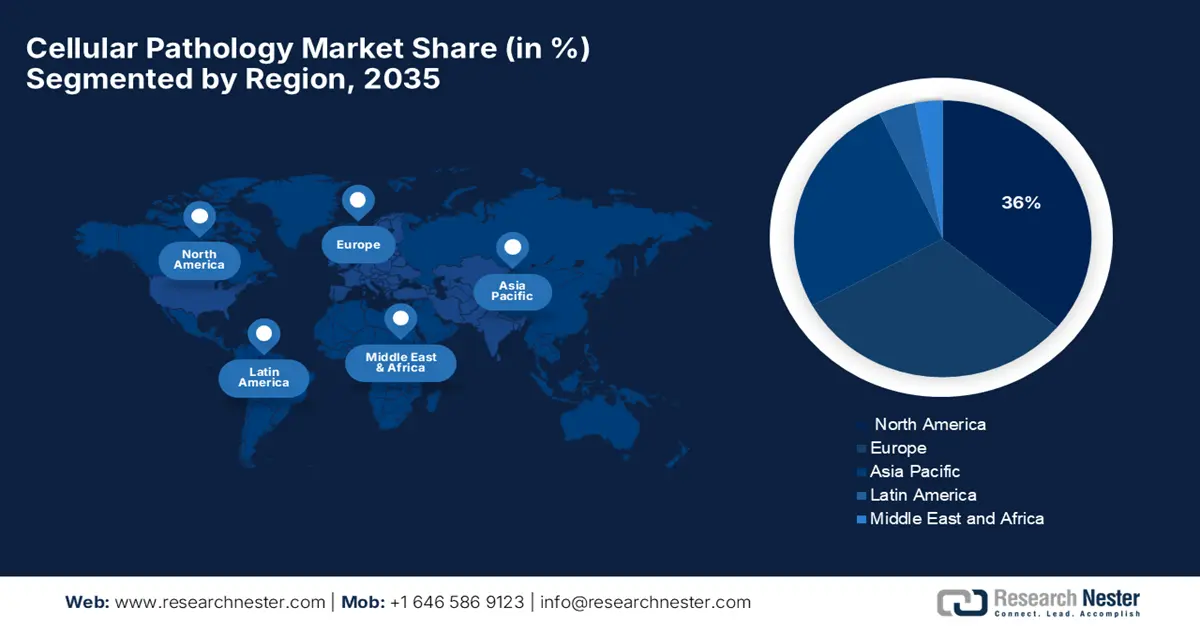

По оценкам, Северная Америка на рынке клеточной патологии будет удерживать 36% доли рынка в течение прогнозируемого периода благодаря надежной инфраструктуре здравоохранения, мощной государственной поддержке исследований и высокому уровню принятия технологий цифровой патологии, а также благоприятной политике возмещения расходов. Высокий уровень принятия технологий цифровой патологии и благоприятные условия возмещения расходов дополнительно способствовали росту этой отрасли. Согласно отчету CMS в июне 2025 года, NHE составил 4,9 триллиона долларов США в 2023 году с ростом на 7,5%. Расходы на Medicare, как ожидается, составят 8,1%, а на Medicaid — 7,9%, что означает почти 21% и 18% всех средств, потраченных на здравоохранение, поступили от этих двух программ.

Рынок клеточной патологии в США растёт благодаря высокому страховому покрытию, обеспечивающему доступ к диагностическим услугам по всей стране. Согласно отчёту CMS, опубликованному в июне 2025 года, доля застрахованных пациентов в 2024 году прогнозируется на уровне 92,1%, что будет способствовать устойчивому спросу. Однако ожидается, что число застрахованных пациентов по программе Medicaid сократится на 7,9% до 84,5 млн после истечения срока действия положения о непрерывной регистрации в рамках Закона о мерах реагирования на коронавирус «Семьи прежде всего», что окажет влияние на динамику рынка. Кроме того, спрос на точные и своевременные диагностические решения продолжает стимулировать рост услуг клеточной патологии.

Рынок клеточной патологии в Канаде растёт благодаря универсальному медицинскому обслуживанию с широким доступом к диагностическим услугам. Спрос на усовершенствованные решения в области патологии растёт в связи со старением населения и ростом заболеваемости хроническими заболеваниями. Согласно отчёту ВОЗ за 2024 год, численность населения Канады к 2023 году составит 39 299 105 человек, и к следующим 20 годам она увеличится на 16% до 45 621 882 человек. Ожидается, что это ещё больше увеличит число пациентов. Кроме того, финансирование здравоохранения на уровне провинций и чёткое намерение инвестировать в медицинские исследования способствуют внедрению технологий и привлечению квалифицированных кадров для эффективного внедрения инноваций в области клеточной патологии.

Статистика рака в Северной Америке за 2025 год

Возникновение рака | Ценить |

Новые случаи рака (2025) | 2,041,910 |

Смертность от рака (2025) | 618,120 |

Доля случаев рака у мужчин (предстательной железы, легких, толстой кишки) | 48% всех случаев рака диагностируются у мужчин |

Доля случаев рака у женщин (рак молочной железы, легких, толстой кишки) | 51% всех случаев рака диагностируется у женщин |

Уровень заболеваемости раком (2018–2022 гг.) | 445,8 на 100 000 мужчин и женщин в год |

Уровень смертности от рака (2019–2023 гг.) | 145,4 на 100 000 мужчин и женщин в год |

Уровень смертности от рака по полу | Мужчины: 171,5 на 100 000 |

Самая высокая смертность от рака по расе/полу | Чернокожие мужчины неиспаноязычного происхождения: 203,6 на 100 000 |

Самая низкая смертность от рака по расе/полу | Женщины азиатского/тихоокеанского происхождения, не являющиеся испаноязычными: 83,1 на 100 000 |

Расчетное количество людей, переживших рак (январь 2022 г.) | 18,1 миллиона |

Новые случаи рака у детей (в возрасте 0–19 лет, 2025 г.) | 14,690 |

Смертность от рака у детей (в возрасте 0–19 лет, 2025 г.) | 1,650 |

Источник : NIH, май 2025 г.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок клеточной патологии в Азиатско-Тихоокеанском регионе сохранит самые высокие темпы роста в прогнозируемый период благодаря росту инвестиций в здравоохранение, росту заболеваемости раком и улучшению доступа к диагностическим услугам в развивающихся странах. Государственные программы в Китае, Индии и Южной Корее поддерживают развитие инфраструктуры здравоохранения и модернизацию лабораторной инфраструктуры. Растет осведомленность о ранней диагностике заболеваний, разработке лекарственных препаратов и использовании персонализированной медицины, что способствует росту рынка. Услуги клеточной патологии пользуются высоким спросом в связи с большой численностью населения региона и расширением страхового покрытия.

Рынок клеточной патологии в Китае растёт в связи с ростом заболеваемости раком в стране и потребностью в точной и своевременной диагностике. Согласно отчёту Национальной медицинской лаборатории (NLM) за февраль 2024 года, в 2022 году было зарегистрировано около 4 824 700 новых случаев рака и 2 574 200 смертей от рака, причём более 57% новых случаев пришлось на рак лёгких, толстой и прямой кишки, щитовидной железы, печени и желудка. Клеточная патология играет важную роль в диагностике и лечении различных видов рака, характеризующихся высокой заболеваемостью, включая раннюю диагностику и таргетную терапию, учитывая быстро развивающуюся систему здравоохранения Китая.

Рост рынка клеточной патологии в Индии обусловлен улучшением доступа к здравоохранению через государственные программы и растущим внедрением цифровой патологии в городах второго и третьего уровня. Согласно отчёту NITI Aayog, опубликованному в феврале 2023 года, диагностическая инфраструктура страдает от пробелов: число маммографических отделений составляет менее 2700, что составляет менее 5% от числа отделений в США, и лишь около 120 ПЭТ-КТ-сканеров, расположенных преимущественно в мегаполисах. Кроме того, согласно отчёту, только 30% онкологических центров оснащены передовыми технологиями визуализации, поэтому клеточная патология становится ключевым фактором улучшения диагностики и раннего выявления заболеваний, особенно в менее развитых регионах.

Обзор европейского рынка

Рынок клеточной патологии в Европе, очевидно, расширяется благодаря растущей распространенности хронических заболеваний и рака, а также спросу на передовые диагностические услуги в регионе. Развитая инфраструктура здравоохранения и государственная поддержка раннего выявления заболеваний и персонализированной медицины способствуют росту рынка. Кроме того, массовое внедрение цифровой патологии и диагностических технологий на основе искусственного интеллекта в больницах и лабораториях повышает точность и эффективность услуг клеточной патологии, что имеет решающее значение для достижения лучших результатов лечения пациентов по всей Европе.

Рынок клеточной патологии в Германии растёт благодаря развитой системе здравоохранения и высоким расходам на здравоохранение. Упор на раннюю диагностику рака и прецизионную медицину в Германии обуславливает рост спроса на передовые методы патологической диагностики. Более того, поддержка инноваций в здравоохранении и цифровой трансформации со стороны государственных органов создаёт благоприятную среду для интеграции автоматизированных платформ патологической диагностики и предоставления услуг телепатологии. Кроме того, заболеваемость раком и хроническими заболеваниями растёт в связи со старением населения Германии, что способствует устойчивому росту рынка клеточной патологии.

Рынок клеточной патологии в Великобритании растёт благодаря увеличению числа случаев рака и акценту на ранней диагностике и лечении, адаптированном к индивидуальным потребностям. Согласно отчёту Национальной службы здравоохранения Англии (NHS) за октябрь 2024 года, только в 2022 году было зарегистрировано 346 217 новых случаев рака, что составляет 948 случаев в день. NHS поддерживает новые диагностические технологии и поощряет их внедрение в медицинских учреждениях, включая цифровые и основанные на искусственном интеллекте решения для патологии, для улучшения ухода за пациентами и повышения эффективности рабочих процессов. Более того, государственные инвестиции в инфраструктуру здравоохранения и исследования продолжают поддерживать инновации и рост в секторе патологии.

Ключевые игроки рынка клеточной патологии:

- Корпорация Данахер

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Ф. Хоффманн-Ля Рош АГ

- Philips Здравоохранение

- Термо Фишер Сайентифик

- Leica Biosystems (Danaher)

- Эпредия (3DHISTECH Ltd.)

- Визиофарм А/С

- Гурон Технологии

- ContextVision AB

- Микроскан Технологии

- Инспирата, Инк.

- PathAI, Inc.

- Proscia, Inc.

- Патология CellNetix

- Международная клеточная динамика

Рынок клеточной патологии движим инновациями и стратегическим ростом. Ведущие компании США и Европы, включая Danaher и Roche, сосредоточились на цифровой патологии с использованием искусственного интеллекта для усовершенствованной диагностики. Японские компании, такие как Olympus и Hamamatsu, используют свои знания в области передовой визуализации для разработки высокоточных решений. Слияния и партнерства, такие как приобретение компанией Danaher компании Leica Biosystems, постоянно расширяют портфель продуктов и расширяют возможности компании по выходу на новые рынки. Таким образом, совершенствование диагностических технологий посредством этих партнерств обеспечит комплексные решения в области патологии и, следовательно, будет способствовать росту рынка до 2035 года.

Вот список ключевых игроков, работающих на мировом рынке:

Последние события

- В сентябре 2024 года открытая среда цифровой патологии Roche Digital Pathology объединит широкий спектр инновационных инструментов патологии на базе искусственного интеллекта, которые помогут врачам улучшить уход за пациентами и расширить персонализированное здравоохранение.

- В сентябре 2024 года компании AstraZeneca и Daiichi Sankyo продемонстрировали улучшение выживаемости без прогрессирования заболевания у пациентов с НМРЛ с помощью нового биомаркера TROP2-QCS. Исследование фазы III TROPION-Lung01 подтверждает его прогностическую ценность, а компания Roche совместно разрабатывает сопутствующий диагностический тест.

- Report ID: 1111

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.