Перспективы рынка алюминиевых сот:

Объём рынка алюминиевых сот в 2025 году превысил 3,71 млрд долларов США и, как ожидается, к 2035 году превысит 6,71 млрд долларов США, что соответствует среднегодовому темпу роста более 6,1% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка алюминиевых сот оценивается в 3,91 млрд долларов США.

Высокие коррозионные и огнестойкие свойства в первую очередь стимулируют спрос на алюминиевые соты. Легкий вес и прочность стимулируют инновации в их производстве. Строительство, аэрокосмическая промышленность, судостроение и автомобилестроение предъявляют широкий спрос на алюминиевые соты. Ожидается, что постоянные инновации в производстве алюминиевых сот приведут к совершенствованию методов склеивания и повышению рентабельности производственных процессов. Интеграция нанотехнологий и композитных материалов дополнительно стимулирует продажи алюминиевых сот. Ожидается, что применение искусственного интеллекта в горнодобывающей промышленности также будет способствовать добыче и поставкам руды. Бесперебойные и достаточные поставки алюминиевой руды способствуют росту объемов торговли алюминиевыми сотами.

Алюминиевая руда | |||

Страна | Стоимость экспорта в миллионах долларов США | Страна | Стоимость импорта в млн. долл. США |

Гвинея | 4650 | Китай | 5440 |

Австралия | 865.0 | Индия | 269.0 |

Индонезия | 675.0 | Испания | 224.0 |

Китай | 207.0 | НАС | 202.0 |

Гайана | 192.0 | Германия | 190.0 |

Источник: ОЭК

Исследование Международного института алюминия показывает, что в декабре 2024 года общий объем производства алюминия оценивался в 6236 тысяч метрических тонн. Лидировал Китай с 3726 тысяч метрических тонн, за ним следовали Совет сотрудничества стран Персидского залива (531 тысяча метрических тонн) и Азия без учета Китая (409 тысяч метрических тонн). Кроме того, отчет Обсерватории экономической сложности (OEC) показывает, что алюминиевая руда была 462 -м наиболее продаваемым товаром в мире. Общий объем торговли алюминиевой рудой в 2022 году превысил 7,24 миллиарда долларов США, зарегистрировав среднегодовой темп роста (CAGR) 23,0%. Экспортно-импортная деятельность была насыщена в Гвинее и Китае. Доминирование в экспорте четырех стран отражает концентрацию рынка в 2,03, рассчитанную с использованием энтропии Шеннона.

Ключ Алюминиевые соты Сводка рыночной аналитики:

Региональные особенности:

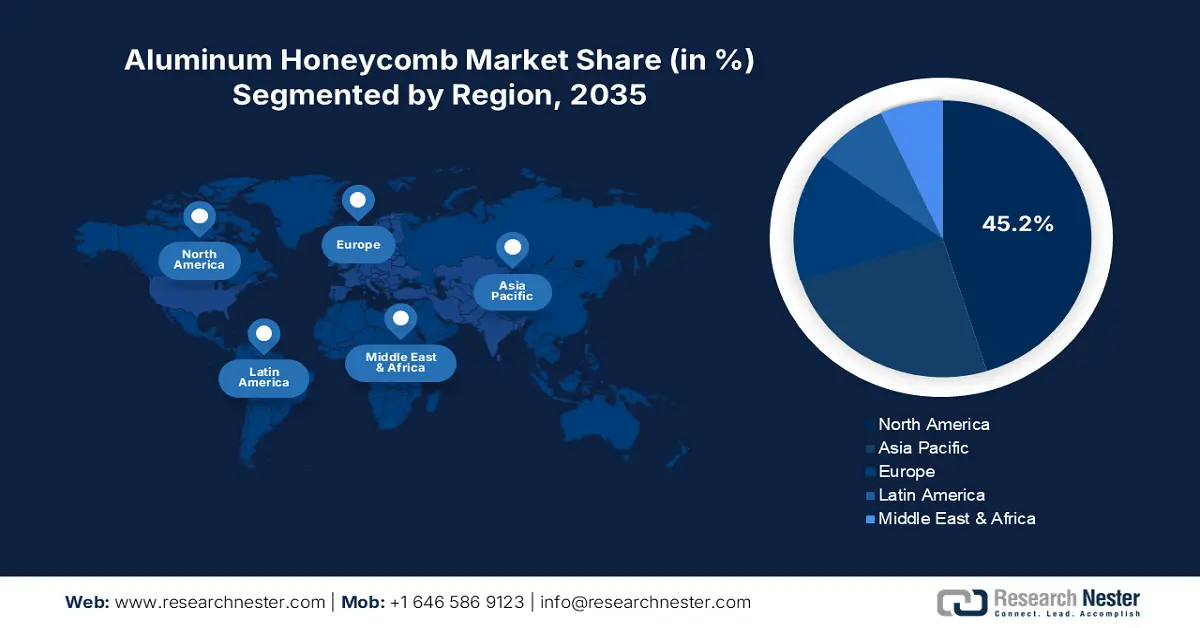

- Северная Америка доминирует на рынке алюминиевых сот с долей 45,2%. Это обусловлено технологическими инновациями, инвестициями в инфраструктуру и расширением рынка аэрокосмической и оборонной промышленности, что обеспечивает устойчивый рост до 2035 года.

- Прогнозируется, что рынок алюминиевых сот в Азиатско-Тихоокеанском регионе будет быстро расти в период с 2026 по 2035 год, чему будут способствовать урбанизация, инвестиции в инфраструктуру и внедрение инновационных материалов в автомобильной промышленности.

Обзор сегмента:

- Прогнозируется, что сегмент аэрокосмической и оборонной промышленности к 2035 году будет занимать доминирующую долю рынка благодаря спросу на лёгкие и высокопрочные материалы, подкреплённому государственными инвестициями.

- Ожидается, что сегмент архитектурных и строительных панелей к 2035 году займёт более 67,1% рынка благодаря растущему использованию возобновляемых источников энергии и современным архитектурным тенденциям.

Основные тенденции роста:

- Развитие строительной отрасли

- Развитие инноваций в автомобильной промышленности

Основные проблемы:

- Конкуренция со стороны альтернативных материалов

- Уязвимость цепочки поставок

- Ключевые игроки:Hexcel Corporation, Argosy International Inc., Plascore, Corex Honeycomb, Coach Line Industries и Euro-Composites Group.

Глобальный Алюминиевые соты Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 3,71 млрд долларов США

- Объем рынка в 2026 году: 3,91 млрд долларов США

- Прогнозируемый размер рынка: 6,71 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 45,2 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания.

- Развивающиеся страны: Китай, Япония, Индия, Южная Корея, Бразилия.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка алюминиевых сот:

Драйверы роста

- Строительная отрасль гордится: бум в строительном секторе создает прибыльные возможности для производителей алюминиевых сот. Инновации в проектировании инфраструктуры стимулируют использование алюминиевых сот. Стремление к возобновляемым источникам энергии и устойчивым конструкциям также увеличивает продажи алюминиевых сот. Алюминиевые сотовые панели обладают высокой производительностью и превосходными свойствами для солнечных панелей и лопастей ветряных турбин. По данным Всемирного экономического форума (ВЭФ), проект развития инфраструктуры обеспечивает около 79,0% от общего объема выбросов парниковых газов. Алюминиевые сотовые панели — это эффективный и экологичный продукт, способствующий сокращению выбросов углерода, поскольку они производятся из переработанного алюминия, что потребляет примерно на 95,0% меньше энергии, чем прямое производство из руды.

- Рост инноваций в автомобильном производстве: тенденция к облегчению конструкции в автомобильном секторе, направленная на соблюдение строгих стандартов топливной эффективности и сокращение выбросов углерода, стимулирует внедрение алюминиевых сот для производства кузовных конструкций, бамперов и дверей легких транспортных средств. Растущее внедрение электромобилей также стимулирует продажи алюминиевых сот для увеличения запаса хода и производительности транспортных средств. Например, в апреле 2023 года исследование Алюминиевой ассоциации прогнозировало всплеск спроса на алюминий на рынке электромобилей со стороны ведущих производителей автомобилей и поставщиков Tier 1. Жесткие нормативные стандарты CO2 и миль на галлон (MPG) увеличивают внедрение электромобилей и продажи алюминия. Кроме того, тот же источник прогнозирует, что к 2030 году в аккумуляторных электрических легких грузовиках, по прогнозам, в среднем будет содержаться 644,0 фунта алюминия. Таким образом, продажи алюминиевых сот напрямую зависят от внедрения электромобилей и других транспортных средств с силовой установкой.

Проблемы

- Конкуренция со стороны альтернативных материалов: Производители алюминиевых сот сталкиваются с высокой конкуренцией со стороны альтернативных решений, что в некоторой степени сдерживает общий рост рынка. Пенопластовые панели, пластиковые сотовые конструкции и лёгкие деревянные конструкции – вот лишь некоторые из конкурентоспособных материалов, создающих угрозу для ключевых игроков. Наибольшая конкуренция наблюдается в таких отраслях, как производство упаковки и автомобилестроение, где экономическая эффективность имеет решающее значение.

- Уязвимость цепочки поставок: Уязвимость цепочки поставок может потенциально затруднить производство алюминиевых сот. Ограничения на добычу и дефицит металлов способствуют росту производства алюминия. В таких случаях конкурентные стратегии ценообразования неэффективны из-за низкой или нулевой рентабельности. В целом, сбои в цепочках поставок сырья в некоторой степени сдерживают рост рынка алюминиевых сот.

Объем и прогноз рынка алюминиевых сот:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,1% |

|

Размер рынка базового года (2025) |

3,71 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

6,71 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка алюминиевых сот:

Применение (архитектурные и строительные панели, конструкции полов и лестницы, поглощение энергии и другое)

Ожидается, что к 2035 году сегмент архитектурных и строительных панелей займет более 67,1% рынка алюминиевых сотовых панелей. Растущее внедрение возобновляемых источников энергии, таких как солнечные панели, в современных домах способствует увеличению использования алюминиевых сотовых панелей в архитектурных и строительных панелях. Создание современных, более эстетичных конструкций – последняя тенденция, стимулирующая продажи алюминиевых сотовых панелей. Универсальность и гибкость алюминиевых сотовых панелей позволяют создавать креативные и эстетичные фасады, облицовку и интерьеры, что делает их популярными для современных архитектурных проектов. Кроме того, тепло- и звукоизоляционные свойства, долговечность, коррозионная стойкость и возможность вторичной переработки – вот лишь некоторые из характеристик, способствующих росту продаж алюминиевых сотовых панелей.

Отрасли конечного потребления (аэрокосмическая и оборонная промышленность, судостроение, автомобилестроение, транспорт, строительство, энергетика и другие)

Прогнозируется, что сегмент аэрокосмической и оборонной промышленности будет занимать доминирующую долю рынка алюминиевых сотовых конструкций в течение всего периода исследования. Малый вес и высокая прочность являются основными факторами, способствующими внедрению алюминиевых сотовых конструкций в аэрокосмической и оборонной промышленности. Потребность в специализированных материалах с превосходными характеристиками расширяет использование алюминиевых сотовых конструкций в аэрокосмической и оборонной промышленности. Более того, крупные государственные инвестиции в развитие своих сегментов аэрокосмической и оборонной промышленности создают возможности для получения высоких доходов для производителей алюминиевых сотовых конструкций. Например, Алюминиевая ассоциация утверждает, что алюминий является жизненно важным компонентом в аэрокосмической промышленности благодаря своему малому весу, прочности и гибкости. Тот же источник также оценивает, что миссия марсохода Curiosity стоимостью 2,5 миллиарда долларов США была бы невозможна без алюминия.

Наш углубленный анализ мирового рынка алюминиевых сот включает следующие сегменты:

Приложение |

|

Конечное использование в промышленности |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка алюминиевых сот:

Прогноз рынка Северной Америки

Ожидается, что к 2035 году доля рынка алюминиевых сот в выручке Северной Америки превысит 45,2%. Технологические инновации, тенденция к экологичному строительству, увеличение инвестиций в проекты развития инфраструктуры и расширение рынков аэрокосмической и оборонной промышленности стимулируют продажи алюминиевых сот. Активное присутствие компаний-производителей автомобилей и растущая интеграция возобновляемых источников энергии стимулируют продажи алюминиевых сот как в США, так и в Канаде.

В США растущий спрос на лёгкие и прочные материалы в автомобильной и аэрокосмической промышленности способствует росту рынка алюминиевых сотовых панелей. Строгие нормы выбросов углерода и цели устойчивого развития побуждают производителей инвестировать в алюминиевые материалы для повышения топливной эффективности и снижения эксплуатационных расходов. Рост в этих секторах, как ожидается, напрямую увеличит продажи алюминиевых сотовых панелей. По данным Ассоциации аэрокосмической промышленности (AIA), в 2023 году объём продаж в аэрокосмическом и оборонном секторах превысил 955 млрд долларов США, что на 7,1% больше, чем в предыдущем году. Кроме того, в 2023 году отрасль создала около 2,21 млн рабочих мест.

В Канаде рост числа программ развития инфраструктуры и тенденций в области возобновляемой энергетики стимулируют продажи алюминиевых сот. Тенденции к «зеленому» строительству и устойчивые методы строительства создают дополнительные прибыльные возможности для производителей алюминиевых сот в стране. Например, в бюджете на 2022 год правительство Канады выделило более 33,0 млрд долларов США на Программу развития инфраструктуры. Кроме того, правительство провинции Ньюфаундленд и Лабрадор (Канада) сообщило, что в 2023 году оно потратило почти 767,0 млн долларов США (около 1,1 млрд канадских долларов) на развитие инфраструктуры.

Статистика рынка Азиатско-Тихоокеанского региона

Рынок алюминиевых сот в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в период с 2026 по 2035 год. Активная городская и промышленная деятельность стимулирует продажи алюминиевых сот. Рост инвестиций в проекты развития и модернизации инфраструктуры, активная добыча полезных ископаемых и всё более широкое внедрение инновационных материалов в автомобильной промышленности стимулируют продажи алюминиевых сот. Индия и Китай являются долгосрочными рынками сбыта для производителей алюминиевых сот. Япония и Южная Корея, занимающие лидирующие позиции в области инноваций, ожидают роста объёмов торговли передовыми алюминиевыми сотами.

В Индии крупные государственные инвестиции в развитие инфраструктуры привлекают многочисленных международных производителей алюминиевых сот. Например, в отчёте India Brand Equity Foundation (IBEF) сообщается, что премьер-министр Индии запустил несколько проектов по развитию сетей связи в Калькутте стоимостью около 1,8 млрд долларов США. В рамках промежуточного бюджета на 2024-2025 годы капитальные вложения в развитие инфраструктуры были увеличены на 11,1% до 133,86 млрд долларов США, что составляет около 3,4% от экономики. Активная городская жизнь стимулирует продажи алюминиевых сот.

Китай является крупнейшим производителем алюминия в мире, на долю которого приходится 60,0% от общего объёма производства. Стремительный рост числа автомобилей в стране дополнительно подтверждает широкое распространение алюминиевых сот. Международное энергетическое агентство (МЭА) сообщает, что в 2023 году Китай экспортировал около 4,0 млн автомобилей, из которых 1,2 млн были с электрическими силовыми установками. Активная торговля автомобилями быстро стимулирует продажи алюминиевых сот в стране.

Основные игроки рынка алюминиевых сот:

- Корпорация Hexcel

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Argosy International Inc.

- Пласкоре

- Corex Honeycomb

- Coach Line Industries

- Группа Евро-Композиты

- Бенекор, Инк.

- Strata Manufacturing

- Алудекор

- Бостик

- Алюкойл

- Универсал Металтек

- Motonity Private Limited

- Ковестро

- ЭконКор

Ведущие компании на рынке алюминиевых сотовых панелей используют ряд органических и неорганических стратегий для получения высокой прибыли и расширения своего присутствия. Технологические достижения, инвестиции в исследования и разработки, стратегическое сотрудничество и партнёрства, слияния и поглощения, а также глобальная экспансия — вот лишь некоторые маркетинговые тактики, используемые гигантами отрасли для выделения себя из общей массы. Ключевые игроки формируют стратегические партнерства для внедрения инновационных решений и получения высокой прибыли. Выходя на неосвоенные рынки, гиганты отрасли получают возможности для получения высокой прибыли.

Некоторые из ключевых игроков включают в себя:

Последние события

- В мае 2023 года компания Strata Manufacturing (Strata) в рамках стратегического сотрудничества с Космическим центром имени Мухаммеда бин Рашида (MBRSC) открыла местное производство компонентов спутников из алюминиевых сотовых панелей. Ожидается, что это сотрудничество будет способствовать технологическому прогрессу в космической отрасли ОАЭ.

- В июле 2023 года компания Aludecor объявила о запуске производства алюминиевых сотовых панелей нового поколения Nexcomb. Эти решения находят широкое применение в строительстве, транспорте, аэронавтике и авиации.

- Report ID: 7058

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.