Перспективы рынка аэрографита:

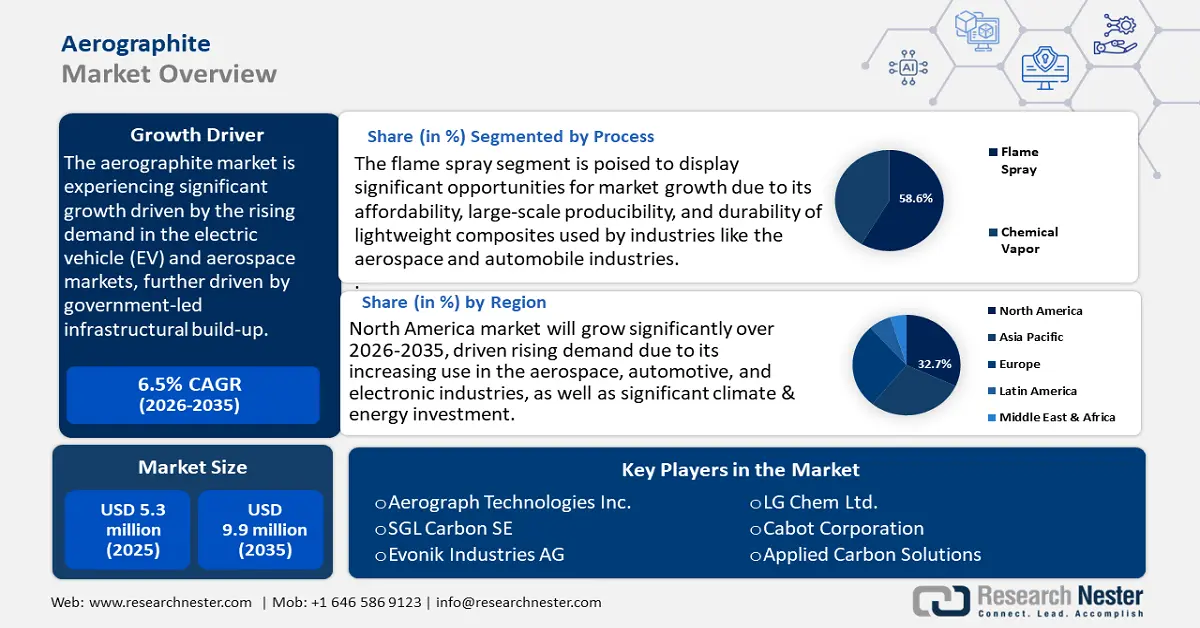

Объем рынка аэрографита в 2025 году оценивался в 5,3 млн долларов США и, по прогнозам, достигнет 9,9 млн долларов США к концу 2035 года, увеличиваясь в среднем на 6,5% в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем рынка аэрографита оценивается в 5,6 млн долларов США.

Ожидается, что мировой рынок аэрографита существенно вырастет, главным образом за счёт растущего спроса на электромобилях и в аэрокосмической отрасли, а также благодаря развитию инфраструктуры, осуществляемому государством, что стимулирует использование устойчивых энергоэффективных технологий. Согласно данным, опубликованным Our World in Data, на транспорт приходится около 21% мировых выбросов CO₂, или 24%, если учитывать только выбросы, связанные с энергетикой. На автомобильный транспорт приходится около 15% от общего объёма выбросов, что подчёркивает важную роль транспортного сектора и необходимость использования лёгких материалов для снижения выбросов от транспортных средств.

Прогноз роста продаж автомобилей с аккумуляторным питанием в 2021 году увеличился на 108% до 6,75 миллионов по всему миру, что побудило автопроизводителей рассмотреть такие материалы, как аэрографит, обладающий высоким соотношением прочности к весу и электропроводности, которые имеют решающее значение для работы аккумуляторов и экономичности автомобиля. Это согласуется с более широким государственным направлением декарбонизации транспорта путем стимулирования внедрения электромобилей и разработки высокопроизводительных материалов в секторе облегчения аэрокосмической промышленности, что, в свою очередь, стимулирует спрос на аэрографит. Например, по данным Европейской экономической комиссии Организации Объединенных Наций (ЕЭК ООН), на транспорт приходится около 23% годовых выбросов парниковых газов, причем на внутренний транспорт приходится 72% от общего объема: 69% на автомобильный транспорт, 2% на внутренние морские перевозки и 1% на железнодорожный. Ожидается, что спрос на пассажирские перевозки увеличится на 79%, а на грузовые — на 100% к 2050 году.

С точки зрения цепочки поставок и производственных мощностей синтез аэрографита осложняется отсутствием поставщиков по всему миру и применением уникальных производственных процессов, таких как химическое испарение и газопламенное напыление. Министерство энергетики США (DOE) стремится развивать надежные, доступные и устойчивые внутренние цепочки поставок критически важных минералов и материалов. Его программы направлены на повышение конкурентоспособности в сфере энергетики и поддержку ключевых секторов, таких как энергетика, обрабатывающая промышленность и транспорт. DOE делает акцент на инновациях и инвестициях для продвижения безопасных и экологически устойчивых решений, помогая снизить зависимость от импорта стратегических материалов и удовлетворить будущий спрос. Согласно текущим данным Бюро статистики труда США (серия индексов цен производителей), наблюдается умеренный рост цен на ресурсы для производства современных материалов — на 3,3% по сравнению с прошлым годом.

Рынок аэрографита: факторы роста и проблемы

Драйверы роста

- Инкубация в технологии каталитического производства: Инновации в области каталитического производства обеспечили стабильное масштабирование производства аэрографита. Химическое осаждение из газовой фазы (CVD) — критически важный процесс для получения высококачественного графена и других сопутствующих продуктов, таких как аэрографит. Этот метод предполагает осаждение материала в виде паров на целевые подложки посредством химических реакций, где температура, состав газа и давление, влияющие на каждый из этих процессов, являются важными параметрами процесса.

- Каталитические субстраты, такие как Cu или Ni, способствуют адсорбции, разложению и расширению доменов углеродных прекурсоров, обеспечивая эффективный и контролируемый синтез монослоя. Это улучшение снижает энергопотребление и эксплуатационные расходы, повышая как устойчивость, так и финансовую эффективность производства аэрографита. Эти разработки также поддерживаются государственным сотрудничеством и субсидиями на экологически чистые технологии химического производства, что ускоряет их коммерциализацию.

- Исследования и разработки в области наноматериалов: наблюдается значительный рост масштабов и стабильности государственных инвестиций в исследования и разработки в области нанотехнологий, при этом на 2025 год запрошено более 2,2 млрд долларов США. Совокупный объем федерального финансирования с 2001 года превысил 45 млрд долларов США, что свидетельствует о существенной поддержке государством развития наноматериалов и инноваций в области нанотехнологий на протяжении многих лет. Этот всплеск позволил инновационным разработкам в области производства аэрографита улучшить свойства и характеристики материала, такие как электропроводность и механическая прочность. Более высокие эксплуатационные характеристики расширили возможности промышленного применения аэрографита, особенно в узкоспециализированных секторах авиации и энергетики, что способствовало росту рынка аэрографита.

- Мероприятия по локализации цепочки поставок : Локализация критически важных материалов с цепочками поставок в Северной Америке и Европе привела к инвестициям в отечественные производственные мощности и инфраструктуру для поддержки передовых материалов, таких как аэрографит. Например, в 2023 году компания Epsilon Advanced Materials объявила об инвестициях в размере 650 миллионов долларов США в создание в США завода по производству синтетических графитовых анодов мощностью 50 000 тонн в год, который сосредоточится на анодных материалах высокой емкости, полученных с помощью зеленых технологий. Ожидается, что к 2031 году предприятие будет производить более 500 миллионов долларов США дохода при полной загрузке мощностей и создаст более 1500 прямых и косвенных рабочих мест. Проект должен начаться к 2026 году, его цель — активизировать сектор чистой энергии и локализовать экосистему производства аккумуляторов в соответствии с субсидиями на электромобили в США. Этот стратегический шаг снизит зависимость от импорта и устранит риски глобальных сбоев поставок, стабилизируя поставки и обеспечивая их постоянную доступность для производителей.

Проблемы

- Ограничения доступа на рынок и торговые барьеры: Ограничения доступа на рынок аэрографита и торговые барьеры крайне важны для поставщиков аэрографита, поскольку несогласованность экологических и технических норм в каждой стране приводит к нетарифным препятствиям при отправке грузов, что приводит к задержкам или переадресации поставок. Исследования, основанные на данных Международного института устойчивого развития (IISD), показывают, что около 20% мировой торговли химическими веществами осуществляется за счет нетарифных барьеров, что увеличивает торговые издержки и снижает эффективность цепочек поставок. Эти недостатки ограничивают приток инновационных материалов, таких как аэрографит, на новые рынки, не готовые к глобализации и росту.

- Последствия новейшего регулирования токсичных химических веществ: Агентство по охране окружающей среды (EPA) внесло поправки в законодательство о токсичных химических веществах в соответствии с Законом о контроле за токсичными веществами (TSCA) в 2023 году, которые значительно увеличивают расходы на соблюдение требований и в основном касаются химических веществ, содержащих ПФАС. По оценкам, это приведет к увеличению расходов на соблюдение требований в отрасли более чем на 800 миллионов долларов США, а это означает, что производителям придется тратить значительные ресурсы на покрытие расходов на испытания, отчетность и управление рисками. Такое давление со стороны регулирующих органов стимулирует переход к более безопасным и экологичным материалам, таким как аэрографит, но также создает краткосрочные финансовые и эксплуатационные трудности.

Объем и прогноз рынка аэрографита:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,5% |

|

Размер рынка базового года (2025) |

5,3 миллиона долларов США |

|

Прогнозируемый размер рынка на год (2035) |

9,9 млн долларов США |

|

Региональный охват |

|

Сегментация рынка аэрографита:

Анализ сегмента процесса

Ожидается, что сегмент газопламенного напыления будет расти, и к 2035 году доля рынка аэрографита с наибольшей выручкой составит 58,6%, благодаря его доступности, возможности крупномасштабного производства и долговечности легких композитов, используемых в таких отраслях, как аэрокосмическая и автомобильная промышленность. Он способен создавать материалы с замечательным соотношением прочности к весу за счет растущей популярности в приложениях следующего поколения. Программы инноваций в производстве, спонсируемые правительством, дополнительно поддерживают развитие этой технологии и обеспечивают ее дальнейшее лидерство на рынке. Например, правительство Великобритании в сотрудничестве с Институтом аэрокосмических технологий (ATI) инвестирует 3,9 миллиарда фунтов стерлингов в графен и связанные с ним 2D-материалы для применения в аэрокосмической промышленности. Эти инвестиции ускоряют исследования, производство и индустриализацию композитов на основе графена. Целью инвестиций является повышение возможностей, производительности и эффективности воздушных судов, а также поддержание лидерства аэрокосмической промышленности Великобритании.

Процесс газопламенного напыления аэрографита поддерживается порошкообразным аэрографитом и композитными покрытиями, которые, как ожидается, будут в значительной степени способствовать росту рынка аэрографита. Порошкообразный аэрографит предпочтителен благодаря своей универсальности; производители широко используют его для изготовления лёгких электродов аккумуляторов и проводящих композитов в автомобильной и электронной промышленности. Его мелкодисперсная структура повышает электропроводность и механические характеристики, что соответствует растущей потребности в высокопроизводительных системах накопления энергии. В то же время, газопламенное напыление улучшает композитные покрытия, обеспечивая аэрокосмическим и спутниковым приложениям износостойкое, лёгкое и термостойкое порошковое покрытие, что остаётся исключительно важным там, где приоритет отдаётся топливной экономичности и долговечности. Антикоррозийные и противоскользящие свойства таких покрытий улучшают свойства поверхности, минимизируя износ и коррозию, откладывая замену поверхности и соблюдая государственные законы об экологических ограничениях.

Анализ сегмента формы

Сегмент монолитных пенопластов, вероятно, продемонстрирует значительный рост, при этом доля рынка аэрографита составит 53,3% в прогнозируемом периоде, главным образом благодаря его лучшей механической прочности и хорошей термостойкости, которые обеспечивают его широкое применение в системах хранения энергии и аэрокосмической промышленности. Облегченная конструкция материалов также будет учитывать требования регулирующих органов, касающиеся повышения энергоэффективности и снижения выбросов углекислого газа. Растущее внедрение в промышленности обусловлено строгими рекомендациями по энергосбережению, введенными регулирующими органами, включая Агентство по охране окружающей среды США. Кроме того, согласно исследованию Стэнфордского университета, SIP-панели с пенопластовым сердечником создают высокоэффективные тепловые барьеры, минимизируя теплопотери и снижая энергозатраты на поддержание комфортной температуры в помещении.

Бизнес Monolith Foams в основном основан на пенах высокой и низкой плотности, которые вносят огромный вклад в расширение рынка. Пены высокой плотности являются отличными термомеханическими изоляторами и представляют собой мощную альтернативу другим материалам благодаря своей повышенной механической прочности и теплоизоляционным свойствам, а также подходят для применения там, где требуется высокая степень долговечности и безопасности, например, в аэрокосмической промышленности. Развитие этого подсегмента обусловлено ростом инвестиций в аэрокосмическую отрасль и нормативными требованиями к повышению топливной эффективности и сокращению выбросов. С другой стороны, пены низкой плотности пользуются спросом благодаря своей сверхлегкости, что особенно актуально для аккумуляторов электромобилей и систем накопления энергии, где снижение веса обеспечивает более высокую производительность и эффективность. Эти пены позволяют производителям соблюдать строгие государственные стандарты энергосбережения и устойчивого развития, способствуя их быстрому внедрению в экологически чистые технологии. Композитные пены также стимулируют этот рост, предлагая полугибридные решения для специализированных применений, хотя в настоящее время этот сегмент занимает относительно небольшую долю рынка.

Анализ сегмента приложения

Ожидается, что доля аэрографита на рынке в авиационной и спутниковой промышленности вырастет до 46,4% в период с 2026 по 2035 год. Этот рост обусловлен нормативными требованиями к сокращению выбросов от воздушных судов и снижению эксплуатационных расходов, что вынуждает производителей аэрокосмической техники использовать более лёгкие и прочные материалы. Например, Система торговли квотами на выбросы ЕС (EU ETS) требует от всех авиакомпаний, работающих в Европе, мониторинга, отчётности и проверки своих выбросов, а также предоставления квот на эти выбросы.

Пересмотренная система торговли выбросами ЕС направлена на сокращение выбросов парниковых газов не менее чем на 55% к 2030 году и достижение климатической нейтральности к 2050 году. Она поддерживает более широкое использование экологически чистых авиационных топлив и инновации в области топливосберегающих технологий, включая облегченные материалы для снижения выбросов и эксплуатационных расходов. Полные аукционы в этом секторе начнутся в 2026 году, а мониторинг воздействия авиации, не связанной с выбросами CO2, начнется в 2025 году для дальнейшего изучения воздействия авиации на климат. Высокие физические свойства аэрографита подходят для суровых условий аэрокосмической и космической отрасли. Наличие комплексных политических инициатив Агентства по охране окружающей среды (EPA) и Европейского химического агентства (ECHA) ЕС еще больше усиливает потребность в таких высокотехнологичных материалах.

Наш углубленный анализ рынка аэрографита включает следующие сегменты:

Сегмент | Подсегменты |

Процесс |

|

Форма |

|

Приложение |

|

Конечная промышленность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок аэрографита – региональный анализ

Обзор рынка Северной Америки

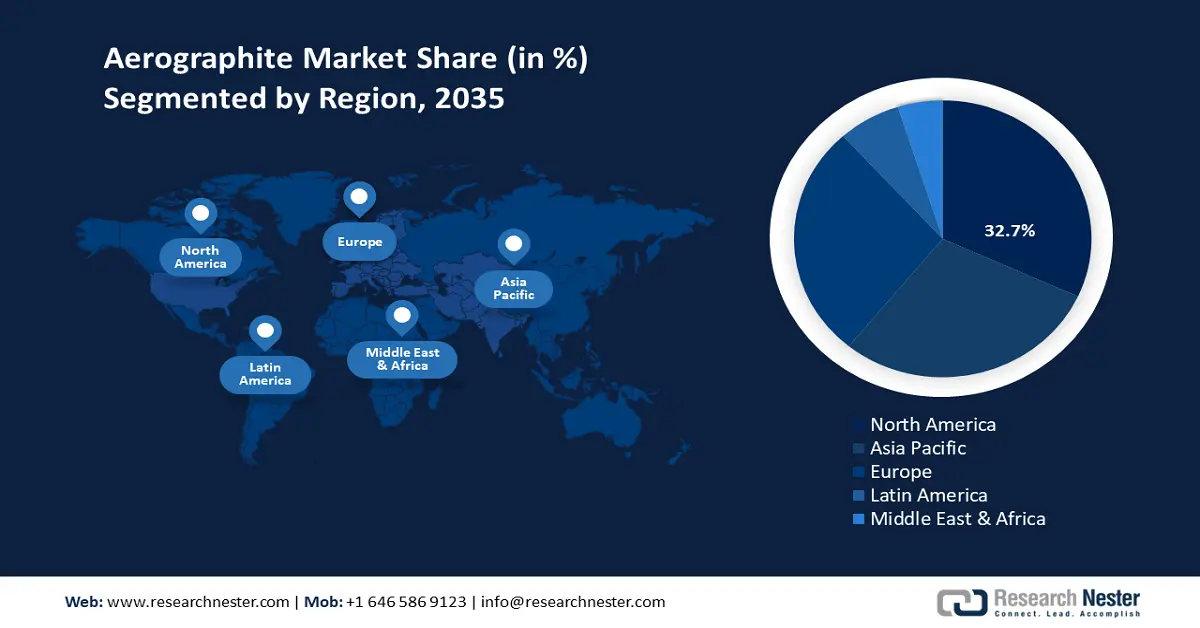

Ожидается, что североамериканский рынок аэрографита будет занимать доминирующее положение с самой высокой долей выручки в 32,7% в период с 2026 по 2035 год, что объясняется ростом его использования в аэрокосмической, автомобильной и электронной промышленности. Закон США о снижении инфляции (IRA) 2022 года представляет собой крупнейшую в истории Америки инвестицию в климат и энергетику, значительно увеличивая государственную поддержку чистой энергетики. Закон выделяет около 11,7 млрд долларов США Управлению кредитных программ (LPO), увеличивая полномочия по кредитованию примерно на 100 млрд долларов США для финансирования проектов в области чистой энергетики, включая производство химических веществ для чистой энергии. Кроме того, он финансирует новые программы перепрофилирования и модернизации энергетической инфраструктуры, а также расширяет поддержку производства чистых технологий, что обеспечивает значительный рост федеральных инвестиций по сравнению с предыдущими годами.

Благодаря усилиям регулирующих органов, включая Программу «Зеленая химия» Агентства по охране окружающей среды (EPA), были внедрены устойчивые химические процессы, которые добились значительных успехов, таких как ежегодное сокращение потребления 830 миллионов фунтов опасных химических веществ, экономия 21 миллиарда галлонов воды и предотвращение выбросов CO2 на 7,8 миллиардов фунтов. Достижения в производственных технологиях, особенно в области производства высокоэффективных материалов, таких как аэрографит, являются важным фактором роста рынка. Особое внимание к соблюдению экологических норм и обеспечению безопасности, поддерживаемое агентствами, способствует развитию инноваций и повышению эффективности производства в регионе. Более того, растущие капиталовложения в инфраструктуру химического производства в сочетании со стратегическими исследовательскими партнерствами создают надежную цепочку поставок, которая способствует росту рынка аэрографита. В целом, североамериканская промышленность имеет прочную политическую базу и промышленную жизнеспособность, и ожидается, что к 2035 году она будет демонстрировать значительный среднегодовой темп роста.

Прогнозируется, что к 2035 году рынок аэрографита в США станет доминирующим в регионе, занимая наибольшую долю, благодаря значительным инвестициям в чистую энергетику и развитию передовых технологий в производстве. В соответствии с Законом о снижении инфляции (IRA) 2022 года, на Программу реинвестирования энергетической инфраструктуры (EIR) было выделено 5 миллиардов долларов США на модернизацию энергетической инфраструктуры, а прямые кредиты в рамках Программы развития производства транспортных средств с передовыми технологиями (ATVM) составили 3 миллиарда долларов США. IRA также предусматривает увеличение кредитов по Программе финансирования племенной энергетики на 20 миллиардов долларов США, что способствует росту совокупных инвестиций в чистую энергетику и способствует переходу США к экономике с нулевым уровнем выбросов.

Премии EPA Green Chemistry Challenge Awards на сегодняшний день удостоены 133 победивших технологий, которые позволили сократить выбросы 830 миллионов фунтов опасных веществ и растворителей в год, сэкономить 21 миллиард галлонов воды в год и сократить выбросы углекислого газа на 7,8 миллиардов фунтов, что эквивалентно сокращению использования 770 000 автомобилей. Более того, исследования лёгких материалов, таких как аэрографит, направлены на повышение энергоэффективности в автомобильной и аэрокосмической промышленности. Это достигается путём введения жёстких нормативных требований и увеличения инвестиций в исследования и разработки, что будет стимулировать новый рост и расширение.

Ожидается, что рынок аэрографита в Канаде будет расти устойчивыми темпами в течение прогнозируемых лет, что объясняется поддержкой государственной политики в поддержку чистых технологий и зеленого производства. Сообщается, что энергетическая отрасль Канады инвестировала 92 млрд долларов США в капитальные затраты, а в 2023 году только в проекты чистых технологий было инвестировано 159 млрд долларов США. В 2022-2023 годах федеральное и провинциальное правительства совместно инвестировали около 1485 млрд долларов США в энергетические исследования, разработки и демонстрации, и это стало значительным показателем поддержки, сосредоточенной на чистой энергии. Совместные предприятия между исследовательскими институтами и компаниями в области передовых материалов, таких как аэрографит, стимулируют исследования. Более того, позитивная инициатива Канады с точки зрения экологической практики и готовности внедрить подход, основанный на зеленой химии, будет поддерживать предстоящий рост рынка аэрографита стабильными темпами.

Обзор рынка Азиатско-Тихоокеанского региона

Рынок аэрографита в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 7,2% в течение прогнозируемого периода с 2026 по 2035 год, благодаря высокому росту индустриализации и резкому увеличению спроса в аэрокосмической, автомобильной и электронной промышленности. Наблюдается позитивная государственная поддержка, поскольку инвестиции в устойчивые химические технологии значительно увеличились за последние годы. Например, на конференции COP28 в 2023 году Денежно-кредитное управление Сингапура запустило смешанную финансовую инициативу FAST-P, выделив до 500 миллионов долларов США для привлечения до 5 миллиардов долларов США для финансирования зеленых и переходных проектов в регионе. Этот фонд представляет собой государственно-частное и филантропическое вливание капитала для снижения рисков и финансирования устойчивых проектов в поддержку инвестиций в климат и воздействие на природу. Нормативная среда, направленная на сокращение выбросов углерода и энергоэффективность, в значительной степени способствует использованию аэрографита.

Активность на национальном и глобальном уровнях в рамках совместных инновационных программ и аналогичных поддерживаемых государством программ зеленой химии стимулирует научно-исследовательскую и опытно-конструкторскую деятельность в области новых материалов. Например, Глобальная программа инноваций и сетей GreenChem (GGINP), которая помогает новаторам во многих странах находить устойчивые химические решения посредством сотрудничества, наращивания потенциала и масштабирования технологий, возглавляется и финансируется ЮНИДО и Глобальным экологическим фондом. Трансформация производственной инфраструктуры повышает устойчивость региональной цепочки поставок, что обеспечивает крупномасштабное производство и экспорт. Приоритет, связанный с смягчением или уменьшением воздействия на окружающую среду, может быть хорошо связан с экологическими свойствами аэрографита, а также его легкими характеристиками. Все это способствует тому, что Азиатско-Тихоокеанский регион становится важным центром роста на мировом рынке аэрографита.

К 2035 году рынок аэрографита в Китае , вероятно, станет лидером в Азиатско-Тихоокеанском регионе, благодаря государственным расходам на устойчивые химические технологии, и вырастет на четверть от существующих объемов за последние пять лет. В Китае приверженность зеленому развитию была выражена в увеличении установленной мощности возобновляемой энергетики до 1,2 миллиарда киловатт (согласно ежегодному отчету о работе правительства, опубликованному в 2023 году). Использование чистой энергии увеличилось на 5,8%, достигнув 25,5%, а выбросы CO2 снизились на 14,1%. Это также указало на формирующиеся тенденции роста продаж новых энергетических транспортных средств на 93,4% по сравнению с 2021 годом, что отображает масштабы деятельности по зеленой трансформации. Национальная комиссия по развитию и реформам (NDRC) уделяет первоочередное внимание энергоэффективному химическому производству в своих пятилетних планах.

Установление индивидуальных целевых показателей по сокращению энергопотребления и выбросов углерода в нескольких основных секторах, таких как нефтехимический и химический, позволило помочь целевым секторам определить пути достижения этих целей. План предусматривает экономию 40 миллионов тонн условного топлива в энергетическом эквиваленте и сокращение выбросов CO2 на 110 миллионов тонн к 2025 году в химическом секторе. Кроме того, существующие государственные субсидии и налоговые льготы стимулируют внедрение технологий в аэрокосмической и автомобильной промышленности, что является хорошим предзнаменованием для поддержки прогнозируемого устойчивого роста рынка. Вышеуказанные факторы дополняются развитием инфраструктуры и инновационными центрами, которые способствуют быстрому росту производства аэрографита в Китае и ориентированы на страну как на мировой центр.

Прогнозируется, что рынок аэрографита в Индии будет расти устойчивыми темпами в прогнозируемые годы благодаря увеличению государственной поддержки и инвестиций в зеленые химические технологии высокими темпами. Например, в июне 2024 года Всемирный банк одобрил предоставление еще 1,5 млрд долларов США для оказания помощи Индии в ее низкоуглеродном переходе, уделяя особое внимание производству зеленого водорода, росту возобновляемой энергетики и мобилизации климатического финансирования. Финансирование предназначено для увеличения финансирования в направлении зеленого водорода и возобновляемой инфраструктуры и будет нацелено на достижение 450 000 метрических тонн зеленого водорода и 1500 МВт электролизеров в год к 2025-26 годам. Эта инициатива будет соответствовать целям Индии по достижению ее нулевых выбросов и сокращению выбросов на 50 миллионов тонн в год. По состоянию на 2023 год Индия успешно развивает устойчивость в своем химическом секторе благодаря усилиям, предпринимаемым Министерством химикатов и удобрений.

Многие из этих программ привели к внедрению и распространению экологически безопасных процессов и технологий среди химических компаний, стимулируя модернизацию промышленности и соблюдение экологических норм. Это свидетельствует о повышенном внимании к обеспечению устойчивого развития в своей деятельности, поскольку приоритет отдаётся политике страны и инновациям. Государственная поддержка использования возобновляемых источников энергии и рост электронной промышленности являются факторами, способствующими росту потребления аэрографита. Совместные проекты, инвестиции в инфраструктуру и разработка политики дополнительно увеличивают производственные мощности и стимулируют инновации, что делает Индию самой быстрорастущей отраслью аэрографита в Азиатско-Тихоокеанском регионе.

Обзор европейского рынка

Европейский рынок аэрографита, как ожидается, будет демонстрировать рост в течение прогнозируемых лет, в первую очередь благодаря строгому природоохранному законодательству, сильному развитию автомобильной и аэрокосмической отраслей, а также резкому росту инвестиций в экологически безопасные химические решения. ECHA и CEFIC сыграли ключевую роль в разработке политики, способствующей внедрению инноваций и развитию экологичного производства. Растет спрос на передовые материалы, в том числе на материалы для производства пластин арсенида галлия, и национальные бюджеты направляют все большую долю финансирования на закупку экологически чистых химических веществ. Пластины арсенида галлия (GaAs) создают серьезные экологические проблемы, возникающие в процессе производства, поскольку отходы содержат большое количество токсичных химических веществ, включая мышьяк и галлий.

Переработка пластин GaAs позволяет сократить выбросы и потери редких материалов, а также уменьшить воздействие на окружающую среду за счет сокращения использования новых источников сырья. Например, правительство Великобритании в своей Национальной стратегии развития полупроводников до 2023 года предусматривает увеличение инвестиций в чистые технологии производства пластин арсенида галлия. Стратегия предусматривает выделение от 200 млн до 1 млрд фунтов стерлингов в 2023–2025 годах и до 1 млрд фунтов стерлингов в течение следующих пяти лет на финансирование НИОКР, производственной инфраструктуры и поставок, лежащих в основе полупроводниковой промышленности. В Германии одна из компаний химического сектора выделила более 630 млрд евро до 2025 года на стимулирование роста. Кроме того, в рамках пакетов мер стимулирования экономики, её цели направлены на инновации, устойчивое развитие и цифровизацию.

Основные игроки рынка аэрографита:

- Аэрограф Текнолоджиз Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- SGL Carbon SE

- Эвоник Индастриз АГ

- Прикладные углеродные решения

- LG Chem Ltd.

- Корпорация Кэбот

- Reliance Industries Ltd.

- Petronas Chemicals Group

- Outotec Oyj

- Каликс Лимитед

На мировом рынке аэрографита наблюдается конкурентная среда, сформированная несколькими крупными игроками, в основном из Японии, США и Европы. NGK Spark Plug, Showa Denko, Mitsubishi Chemical и Asahi Kasei – вот лишь некоторые из японских компаний, занимающих огромную долю рынка благодаря своей надежности в области передовых исследований, разработок и инноваций. В настоящее время крупные компании реализуют такие стратегические подходы, как приобретение производственных центров в области возобновляемых источников энергии, создание совместных предприятий с аэрокосмической и электронной промышленностью, а также расширение производственных мощностей для удовлетворения растущего мирового спроса. В США и Европе игроки в основном занимаются разработкой экологически эффективных материалов в соответствии с требованиями законодательства, в то время как развивающиеся производители из Южной Кореи, Индии и Малайзии вкладывают более значительные средства в масштабирование производства и внедрение технологий.

Последние события

- В апреле 2025 года компания BASF представила новые легко биоразлагаемые диспергирующие агенты Sokalan CP 301, специально разработанные для использования в растениеводстве. Этот продукт соответствует новым глобальным тенденциям в сфере регулирования, таким как «Зелёный курс» ЕС, способствующий использованию более безопасных и экологичных химических решений. Sokalan CP 301 быстро выводится из окружающей среды благодаря своей биоразлагаемости, при этом не снижая эффективности или стабильности других ингредиентов, используемых в рецептурах. Одним из основных требований рынка являются сельскохозяйственные добавки, запасы которых не исчерпаны. Этот запуск подтверждает статус BASF как новатора в области зелёной химии и позволяет воспользоваться растущим спросом на рынках на продукцию, основанную на экологически безопасных методах, для достижения целей устойчивого развития во всём мире.

- В начале 2025 года техасская компания Collins Aerospace представила программу Powered by Collins, которая предполагает использование передовых композитов Aerographite в аэрокосмическом производстве. Эта инициатива соответствует требованиям к облегчению материалов, которые повышают эффективность производства самолетов и, следовательно, сокращают выбросы. Композиты Aerographite улучшили эксплуатационные характеристики материалов, которые Collins Aerospace в основном использует в производстве композитов для аэрокосмической промышленности. Эта инициатива способствовала увеличению доли Aerographite на рынке авиационной промышленности в связи с переходом отрасли на эффективные и экологичные технологии. Это тактический шаг, подчеркивающий потенциал новых материалов в развитии устойчивости и эффективности аэрокосмической отрасли.

- Report ID: 8044

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.