Манифест Insurtech 2.0: почему ваша компания станет платформой данных, а не страховщиком?

Новая игра в сфере страхования — это полисы и активная защита.

Дата публикации : 11 December 2025

Опубликовано : Akshay Pardeshi

Вспомните первоначальный взрыв в сфере страховых технологий, когда всё крутилось вокруг быстрых приложений, цифровых полисов и неуклонного стремления посеять хаос среди традиционных страховых гигантов. Это была одна волна, но сейчас пыль улеглась, поскольку рынок достаточно созрел. Но здесь возникает важный вопрос: что будет дальше? Предстоящая волна роста будет достигнута не просто технологическими организациями, занимающимися страхованием, а реальными страховыми компаниями, способными адаптироваться к технологиям и переосмыслить правила игры. Это будет новая глава, требующая перехода от простого привлечения потребителей к интеллектуальному прогнозированию. Гонка началась и неуклонно движется от ажиотажа к устойчивому развитию и прибыльному будущему.

Итак, пристегните ремни, ведь в этом блоге мы рассмотрим определенные стратегии, которые помогут будущим лидерам избежать забвения!

Откажитесь от подхода «один размер подходит всем»: почему персонализация — ваш новый премиальный инструмент?

Цифровые котировки больше не считаются конкурентным преимуществом, а фактически стали базовым фактором. Нынешние победители — это те, кто отказывается от шаблонных подходов и внедряет гиперперсонализированное страховое покрытие. Внедряя искусственный интеллект (ИИ) и данные в реальном времени, страховые организации могут трансформировать свои услуги из инертной политики в надежное и ценностно-ориентированное сотрудничество, обеспечивающее рост страховых премий и лояльность клиентов.

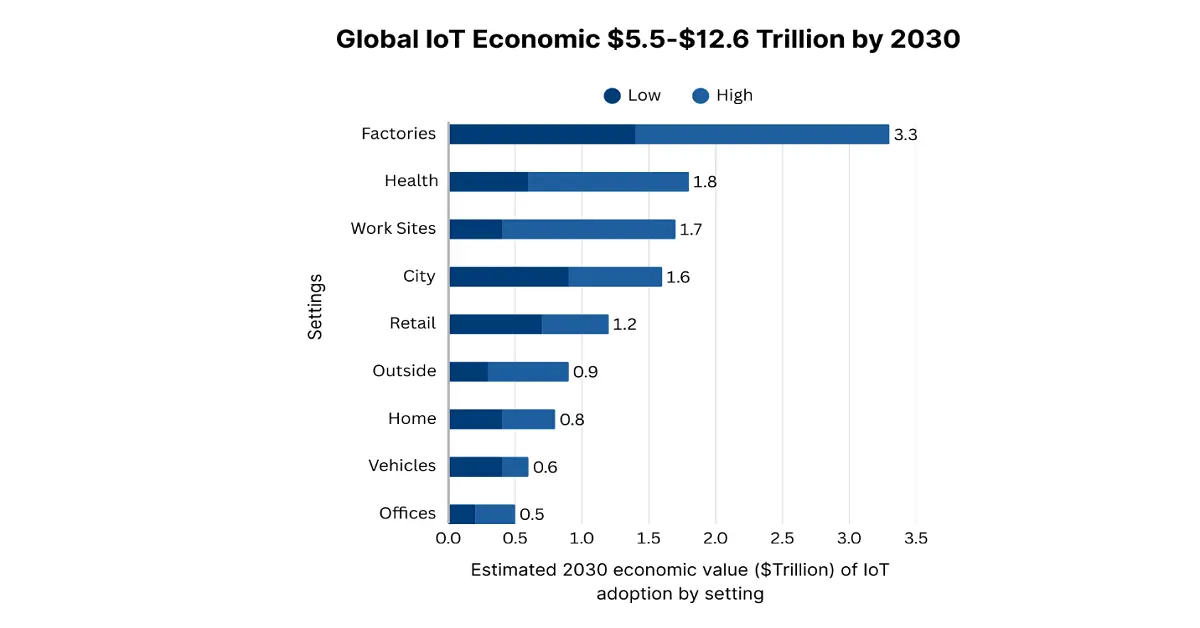

Использование Интернета вещей (IoT) и телематики обеспечивает сбор данных с разрешения и в режиме реального времени. В настоящее время рынок IoT продолжает приобретать все большее значение благодаря автоматизации в промышленности, расширению сетей 5G, интеграции Индустрии 4.0 и преодолению сложностей управления сетевыми контрактами. Согласно отчету NIST Government за октябрь 2024 года, прогнозируется, что к концу 2030 года международная экономическая ценность IoT вырастет с 5,5 до 12,6 триллионов долларов США, что открывает огромные возможности для адаптации в сфере медицинского страхования. Кроме того, страхование на основе использования (UBI) для обеспечения автоматизации — это только начало, благодаря которому интеллектуальные домашние датчики для страхования имущества и носимые устройства для страхования жизни и здоровья обеспечат здоровые привычки и произведут революцию в страховом секторе.

Теперь представьте себе существование микрополисов для конкретных событий, которые могут инициировать автоматический процесс оплаты, используя предварительно обработанные данные, такие как API статуса рейса. Это включает в себя отсутствие форм, времени ожидания и обеспечение беспроблемного процесса. Кроме того, этот внезапный переход от андеррайтинга убытков к плавному выполнению обещания является действительно мощным конкурентным преимуществом. Эта конкретная процедура также удовлетворяет потребности потребителей именно в тот момент, когда они обращаются за страховкой, превращая ее из неохотной покупки в ценную и востребованную систему страхования. Таким образом, эти полисы сокращают ежегодный и жесткий цикл продления, делая будущий страховой сектор более динамичным и ориентированным на события.

Более того, традиционный опросник оказывается довольно грубым инструментом! В этом случае оценка на основе ИИ успешно трансформируется, эффективно анализируя массив альтернативных и анонимизированных данных, от финансовых показателей до телематики, основанной на данных о недвижимости, и все это в условиях надежной защиты. Это позволяет создать сверхточный и детальный профиль риска, который выходит далеко за рамки важных демографических показателей. В результате получается взаимовыгодная ситуация, когда страховое покрытие распространяется на ранее надежные и недостаточно охваченные рынки, обеспечивая при этом справедливые страховые взносы для потребителей с низким уровнем риска. Весь этот процесс не только сложен, но и представляет собой подходящую и справедливую систему, которая щедро вознаграждает стандартное поведение, а также открывает огромные новые возможности для прибыльного бизнеса.

«Тихая распродажа»: как победить, интегрировав страхование в цифровой поток жизни.

Золотая эра веб-сайтов, предлагающих дифференцированные страховые услуги, постепенно уходит в прошлое. Предстоящая волна роста заключается не просто в завоевании первого места на цифровой полке, а в том, чтобы оставаться незаметными и органично вписываться в цепочку взаимодействия с клиентом. Подумайте сами: люди обычно не просыпаются с острой необходимостью купить страховку. Вместо этого им нужно купить книгу, отправиться в отпуск мечты, приобрести смартфон или решить вопрос с покупкой личного автомобиля. Поэтому будущее спроса на страхование – это именно та область, где страхование становится неотъемлемой частью процесса, представляя собой мощную и незаметную продажу, которая всё больше воспринимается не как просто транзакция, а как дополнительная, естественная услуга.

Однако, чтобы добиться успеха в этой области, API являются наиболее ценным активом, выступая в качестве незаметных рабочих площадок, позволяющих напрямую интегрировать страховые продукты в платформу партнера. Разрабатывая гибкие и надежные API, страховщики, как правило, позволяют платформам электронной коммерции предоставлять страховое покрытие для гаджетов при оформлении заказа, автосалонам — представлять цифровой и идеальный страховой полис, а сайтам бронирования путешествий — рекомендовать процедуры отмены рейсов. Это не просто канал распространения, а законное превращение из простого страхования в полноценную функцию.

Для достижения этой цели технологии — не единственный вариант, но тактическое сотрудничество является ключевым фактором, позволяющим целенаправленно раскрыть потенциал этой стратегии. Цель состоит в том, чтобы наладить сотрудничество с существующими и новыми брендами, которые успешно удовлетворяют доверие потребителей в соответствующих ситуациях. Кроме того, партнерство с финтех-приложениями для открытия счетов обеспечивает использование технологических платформ в сфере недвижимости при оформлении ипотеки и медицинских учреждений для предоставления услуг по обеспечению кислородом. Между тем, общая активность финтех-компаний напрямую коррелирует с уровнем дохода на душу населения в разных странах, поскольку развитые страны занимают более высокое место по сравнению с развивающимися. Таким образом, на основе этого аспекта возможно партнерство, которое открывает путь к получению предварительно отобранных и значительно сниженных затрат на привлечение клиентов.

В конечном итоге, в ближайшие годы акцент на беспроблемном взаимодействии будет сделан на принципе «победитель получает всё». Весь процесс, включая первоначальное предложение и быструю покупку, а также последующие обращения, должен происходить полностью в рамках экосистемы партнеров. Цель состоит в том, чтобы обеспечить легкую покупку страхового полиса, предоставляя гарантию в корзине покупок всего за два клика, без перенаправлений и заполнения форм. Именно это беспрецедентное удобство превращает момент колебания в подтвержденную и незаметную продажу, которая развивается не за счет клиентской базы, а благодаря существованию лояльной экосистемы.

Помимо обычных подозреваемых: раскрытие потенциала роста на рынках, которые все игнорируют.

Давайте будем честны: именно в процессе рассмотрения страховых случаев происходит то, что действительно разрушает, то создает страховые бренды. Разочаровывающий, непрозрачный или медленный процесс может быстро свести на нет годы рыночных инвестиций и развития бренда. Напротив, бесперебойное, быстрое и чуткое взаимодействие со страховым агентом не только не разрешает спор, но и укрепляет непоколебимое доверие и формирует влиятельного и активного защитника бренда. Это критический момент истины, огромная возможность изменить восприятие страхования: от негативного опыта к восприятию его как надежного и незаменимого партнера.

Однако для достижения этой цели известные страховые технологические компании внедряют систему обработки заявок без участия человека (Zero-Touch) для простых и незначительных инцидентов. Благодаря интеграции автоматизации и ИИ, заявки можно легко идентифицировать, одобрять и быстро выплачивать без необходимости вмешательства человека. Это не просто повышение эффективности, а кардинальное изменение в удовлетворенности потребителей, превращающее традиционный процесс в невероятно простой и удобный опыт. Кроме того, такие технологии, как компьютерное зрение и ИИ, все чаще совершают революцию в оценке ущерба. Благодаря этому потребители могут просто использовать камеру своего смартфона для фотографирования повреждений, будь то просто вмятина или повреждение имущества.

Более того, реальная эволюция от реактивного подхода к прогнозирующему и проактивному поразительна. Внедряя данные IoT с устройств, включая датчики умного дома, страховые технологические компании могут легко бороться с страховыми случаями. Кроме того, датчик протечки воды способен успешно обнаружить проблему до того, как она перерастет в катастрофическое затопление, и организация может быстро оповестить домовладельца и отправить рекомендованного сантехника. В конечном итоге это трансформирует общую бизнес-модель от простого выявления убытков к активному обеспечению защиты и спокойствия, тем самым укрепляя ключевую роль бренда как дальновидного и незаменимого партнера в жизни клиентов.

Взгляд на 2025 год: путь к прибыльности и увеличению продаж.

Первичная золотая лихорадка в сфере страховых технологий, в значительной степени подпитываемая венчурным капиталом и стремлением к стремительному росту, в настоящее время закончилась. К концу 2025 года в отрасли произойдет жестокий и важный дарвиновский прорыв, в результате которого «разрушители» отделятся от тех, кого разрушают. Как указано в отчете World Economic Form за июнь 2025 года, общий рост сектора финансовых технологий основан на 37% увеличении улучшений для клиентов, 40% росте финансовых показателей и 39% росте выручки. Таким образом, победителями и выжившими станут те, кто эффективно осуществит стандартный поворот, отказавшись от модели роста любой ценой в пользу ориентации на устойчивое экономическое развитие. Это не второстепенное стратегическое намерение, а сугубо философский аспект, в котором эффективный рост и прибыльность становятся первоначальными показателями успеха.

Ушли в прошлое те времена, когда миллионы тратились на рекламу для завоевания доли рынка. Путь к увеличению продаж будет проложен на прочных и продуманных основах. Встроенная система дистрибуции станет жемчужиной в короне привлечения потребителей, позволяя страховым технологическим компаниям быть доступными тогда, когда это необходимо. Более того, рост также будет обусловлен превосходным соответствием продукта рынку, благодаря чему победители смогут сосредоточиться на аналогичных реформах в автомобильной отрасли, чтобы разрабатывать передовые и высокорентабельные продукты, способные оперативно решать реальные и острые проблемы. Кроме того, страхование по требованию для работников экономики, автоматически инициирующее платежи, устраняет барьеры, которые традиционные страховщики успешно игнорировали.

Таким образом, поддержка этого подхода приведет к освоению персонализации на основе данных, а благодаря включению альтернативных данных и данных, полученных с помощью ИИ, страховые технологические компании смогут добиться беспрецедентной точности в ценовой стратегии. Это целенаправленно повышает коэффициенты убыточности, снижает риски и позволяет устанавливать справедливые страховые премии, что оптимизирует пожизненную ценность клиента (LTV). Поэтому главным девизом на 2025 год является эффективность использования капитала, и страховые технологические компании, освоившие эту триаду, включающую разумное ценообразование, передовые продукты и эффективную дистрибуцию, не только добьются роста, но и преодолеют неуловимую пропасть, превратившись в прибыльные предприятия. Кроме того, организации, внедряющие эти подходы, станут привлекательными и стратегическими целями, которые определят будущее развитие всей отрасли.

Футуристический горизонт: парадигма прибыльности

Наконец, заглядывая в будущее, можно сказать, что прибыльные страховые технологии будут меньше похожи на традиционные страховые организации и больше на платформу для проактивного управления рисками и работы с данными. Прибыльность будет развиваться на трех основных столпах: во-первых, прогнозирование и предотвращение рисков, включающее широкую интеграцию IoT для изменения основной бизнес-модели на борьбу с убытками. Это позволит эффективно изменить и значительно снизить наиболее затратный аспект — выплату страховых возмещений. Во-вторых, развитие экосистемы, подразумевающее, что успешные игроки будут не только продавать полисы, но и контролировать общий уровень риска для потребителей. Это обеспечит платформу для связи между потребителями и надежными поставщиками услуг. В-третьих, оптимизация всего с помощью ИИ, включая процессы и андеррайтинг страховых случаев, позволит снизить операционные издержки до ранее невиданного уровня.

Таким образом, в ближайшем будущем успех в сфере страховых технологий добьется не тот, у кого самая привлекательная рекламная кампания. Вместо этого, это будет тот, кто глубоко интегрируется в жизнь потребителей посредством партнерских отношений, дополнительных услуг и данных, превратившись в высокодоходную, безопасную и незаменимую сеть.

Связаться с нами

Vishnu Nair

Руководитель- Глобальное развитие бизнеса