Costruire la spina dorsale di un'economia senza contanti: comprendere l'infrastruttura dei pagamenti digitali

Rafforzare il commercio globale con transazioni senza contanti affidabili, sicure e innovative

Data di pubblicazione : 26 September 2025

Pubblicato da : Akshay Pardeshi

In un mondo in cui le transazioni finanziarie sono sempre più alimentate da velocità, praticità e sicurezza, l'infrastruttura di pagamento digitale si è affermata come supporto invisibile ma potente del commercio moderno. Che si tratti di scansionare un codice QR presso un venditore ambulante, di utilizzare UPI per pagare l'affitto o di fare acquisti online con carta di credito, i pagamenti digitali sono ormai profondamente radicati nella vita quotidiana. Ma cosa rende possibili queste esperienze fluide? La risposta dipende da un'infrastruttura di pagamento digitale solida e in continua evoluzione. Questo blog esplora cos'è l'infrastruttura di pagamento digitale, perché è importante, i suoi componenti chiave, le attuali tendenze globali e la strada da seguire per costruire un'economia digitale sicura e inclusiva.

Componenti chiave dell'infrastruttura di pagamento digitale

Per supportare l'ampia gamma di transazioni digitali che avvengono ogni secondo, più componenti interconnessi lavorano in armonia:

- Gateway di pagamento: i gateway di pagamento fungono da ponte tra commercianti e banche. Questi gateway mantengono la conformità agli standard di sicurezza come PCI-DSS, riducendo il rischio di frodi o violazioni dei dati. Una volta autenticata la transazione, il gateway inizia a elaborare la richiesta di trasferimento fondi al processore di pagamento o alla banca di pagamento appropriata. Alcuni dei gateway di pagamento più comunemente utilizzati sono PayPal, Razorpay, Stripe e PayU, utilizzati da diverse startup e multinazionali.

- Elaboratori di pagamenti: gli elaboratori supervisionano la convalida delle transazioni, la connessione con le banche e la garanzia dei trasferimenti di denaro. Ad esempio, quando un individuo striscia una carta o utilizza UPI per pagare, l'elaboratore verifica innanzitutto la disponibilità dei fondi richiesti, applica le regole di rilevamento delle frodi e facilita l'addebito e l'accredito sui rispettivi conti. In India, la National Payments Corporation of India (NPCI) svolge un ruolo importante come elaboratore nazionale per sistemi come UPI e RuPay. I principali elaboratori globali sono Visa, Mastercard, American Express e reti regionali che forniscono servizi di regolamento dei pagamenti puntuali.

- Piattaforme di transazione in tempo reale: i sistemi di pagamento istantaneo stanno cambiando rapidamente il modo in cui si muove il denaro. A differenza dei sistemi tradizionali che si basano sull'elaborazione batch o sui pagamenti differiti, i sistemi in tempo reale consentono il trasferimento istantaneo di fondi, 24 ore su 24, 7 giorni su 7, 365 giorni all'anno. Questi sistemi sono altamente efficaci per le transazioni peer-to-peer, i pagamenti per le piccole imprese e le emergenze.

- Utilizzo di portafogli mobili: i portafogli mobili nelle app hanno reso il processo di pagamento più intuitivo e pratico. Queste app contengono dati crittografati e consentono agli utenti di pagare senza dover inserire fisicamente i dati della carta ogni volta. I portafogli offrono generalmente anche funzionalità come il pagamento di bollette, la prenotazione di biglietti, i trasferimenti peer-to-peer e i premi fedeltà, che incoraggiano i consumatori a utilizzare il rispettivo portafoglio. In India, app come PhonePe, Paytm e Google Pay sono diventate estremamente popolari, poiché supportano le transazioni UPI, la scansione di codici QR e tutti i pagamenti di bollette. A livello globale, piattaforme come Google Pay, Apple Pay e Samsung Pay soddisfano milioni di utenti offrendo funzionalità Near Field Communication (NFC) fluide e comode opzioni di pagamento online.

- Core Banking Systems (CBS): il CBS consente alle banche di unificare le operazioni e di fornire accesso in tempo reale alle informazioni sui conti in tutte le filiali, gli sportelli bancomat e le piattaforme digitali. Le piattaforme CBS garantiscono che, quando viene effettuato un pagamento, tramite UPI, NEFT o IMPS, il conto bancario del cliente rifletta immediatamente la variazione. Questo coordinamento in tempo reale favorisce la rapida liquidazione dei fondi, il rilevamento delle frodi e l'esperienza di digital banking su tutti i dispositivi.

- Autenticazione e sicurezza: garantire la sicurezza è il fondamento della fiducia nei pagamenti digitali. Con l'aumento della dinamica delle frodi e degli attacchi informatici, le infrastrutture di pagamento devono adottare meccanismi di autenticazione multilivello per proteggere i dati e le transazioni degli utenti. Molte app UPI, ad esempio, impongono l'accesso biometrico o basato su PIN, insieme al blocco del dispositivo, per una maggiore sicurezza.

- Linee guida normative solide : un solido contesto normativo garantisce che i pagamenti digitali non siano solo rapidi e semplici, ma anche sicuri e inclusivi. Gli enti regolatori di tutto il mondo stabiliscono le linee guida legali entro cui operano le infrastrutture di pagamento. In India, la Reserve Bank of India (RBI) svolge un ruolo centrale nella regolamentazione dei pagamenti digitali attraverso iniziative come Payments Vision 2025, il Payment Infrastructure Development Fund (PIDF) e supervisionando enti come NPCI. Impone inoltre linee guida sulle norme Know Your Customer (KYC), sulla privacy dei dati e sulla mitigazione delle frodi. In Europa, la Direttiva riveduta sui servizi di pagamento (PSD2) rafforza i diritti dei consumatori e promuove l'open banking. Questi quadri normativi contribuiscono a garantire l'interoperabilità, la protezione dei dati e l'inclusione finanziaria, incoraggiando al contempo l'innovazione nei settori fintech e bancario.

La rivoluzione dei pagamenti digitali in India: la storia di UPI

Dal suo lancio nel 2016 da parte della National Payments Corporation of India (NPCI), l'Unified Payments Interface è diventato uno dei sistemi di pagamento in tempo reale più potenti e utilizzati al mondo. Originariamente concepito per semplificare i trasferimenti di denaro peer-to-peer, UPI si è rapidamente evoluto in una piattaforma di pagamenti digitali a tutti gli effetti, utilizzata da privati, commercianti e grandi aziende.

Volumi in aumento e adozione diffusa

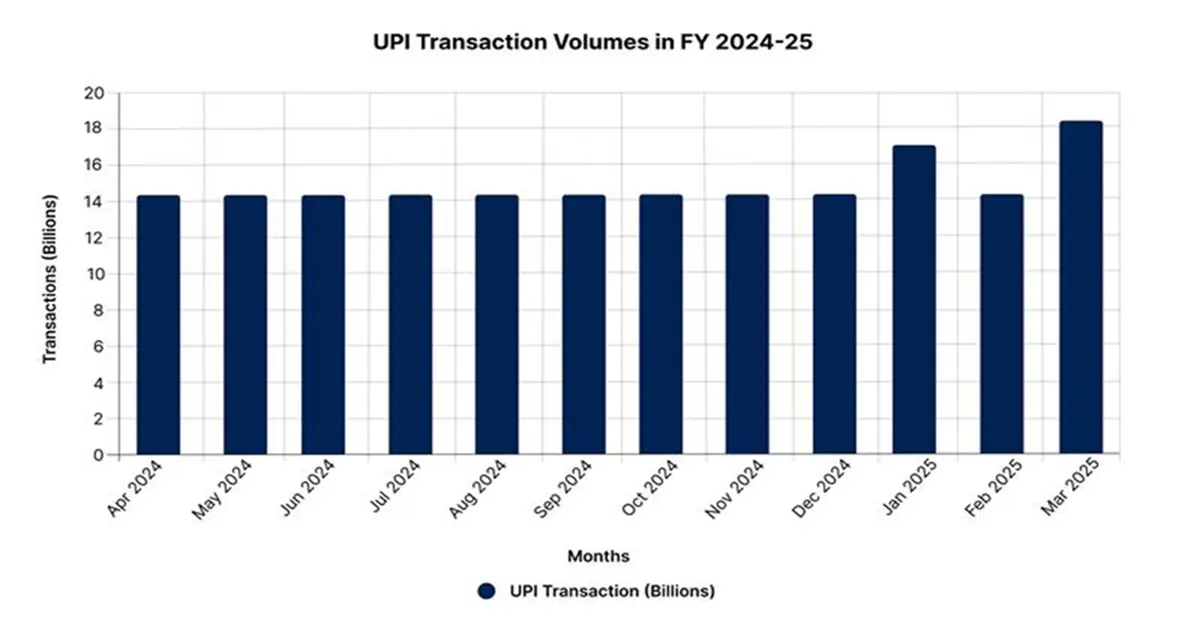

Nell'anno finanziario 2024-25, UPI ha registrato ben 173,6 miliardi di transazioni, per un valore di 173,6 trilioni di rupie, con un aumento del volume del 32% rispetto all'anno precedente. Le medie mensili delle transazioni si attestano ora intorno ai 14,46 miliardi, con un picco di 16,99 miliardi di transazioni registrato a gennaio 2025. La crescita è proseguita fino a maggio 2025, quando UPI ha raggiunto la sua performance mensile più elevata fino ad oggi, ovvero 18,68 miliardi di transazioni per un valore di circa 25 trilioni di rupie. Complessivamente, nell'anno fiscale 2024-25, UPI ha gestito 185,8 miliardi di pagamenti per un valore di 261 trilioni di rupie, pari all'83,7% di tutti i pagamenti digitali in India. A livello globale, questo successo ha posto l'India al vertice. Nell'anno fiscale 2025, l'India ha contribuito al 48,5% di tutti i pagamenti digitali in tempo reale effettuati a livello mondiale, ben al di sopra degli altri Paesi.

Fonte: PIB

Quota di mercato e attori chiave nel mercato dei pagamenti digitali

UPI è responsabile di quasi l'84% del volume dei pagamenti digitali in India. In questo ambito, PhonePe ha dominato il mercato, rappresentando quasi il 48% della quota, con oltre 590 milioni di utenti e registrando 310 milioni di transazioni giornaliere. Google Pay segue al secondo posto con circa il 36%, mentre Paytm si aggiudica circa l'11%. Altre aziende attive sul mercato sono BHIM, CRED e Amazon Pay, ciascuna con la propria community di utenti e servizi dedicati. Questo ambiente competitivo ha avuto un forte sviluppo grazie all'architettura API aperta di UPI, che promuove l'integrazione, la collaborazione e l'innovazione delle app su diverse piattaforme.

Contattaci