Perspectivas del mercado del cuidado de heridas:

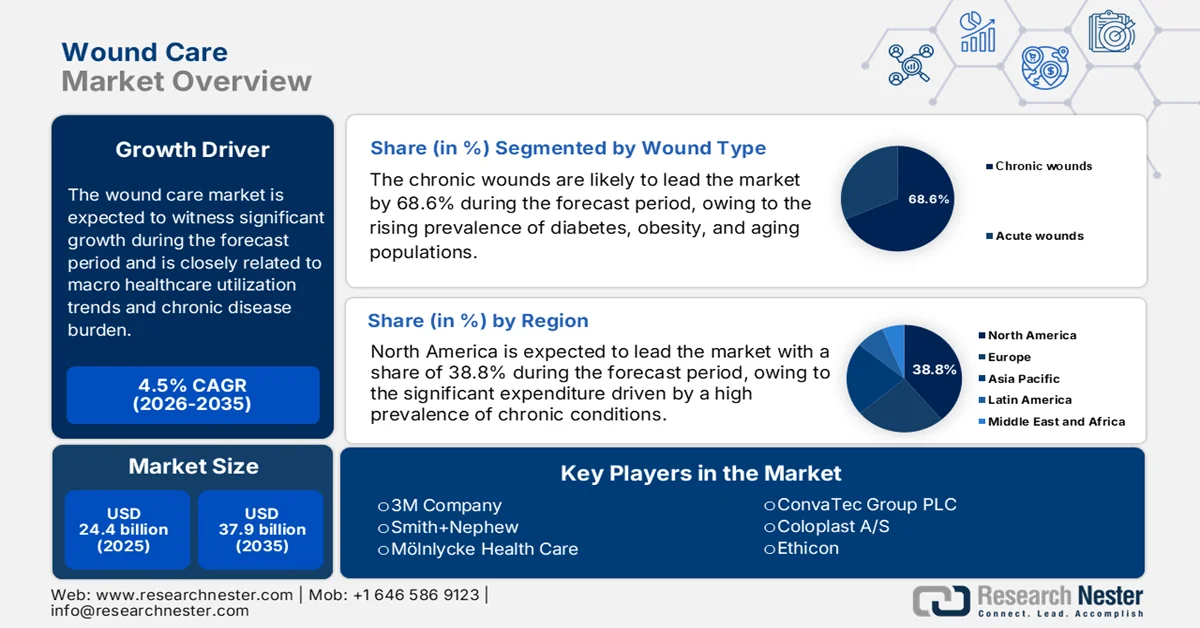

El mercado del cuidado de heridas se valoró en USD 24.400 millones en 2025 y se proyecta que alcance los USD 37.900 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 4,5 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria del cuidado de heridas será de USD 25.500 millones.

El mercado del cuidado de heridas está estrechamente vinculado a las tendencias macro de utilización de la atención médica, la carga de enfermedades crónicas y los volúmenes de atención institucional, más que a la demanda impulsada por el consumidor. Además, los datos de salud gubernamentales y multilaterales muestran un aumento sostenido en la incidencia de heridas asociadas con la diabetes, las enfermedades vasculares, el envejecimiento de la población y los procedimientos quirúrgicos. Según el estudio de la NLM de enero de 2024, casi 38,4 millones de personas de todas las edades tenían diabetes, y las complicaciones del pie diabético siguen siendo un factor importante en el tratamiento de heridas crónicas en hospitales, clínicas ambulatorias y centros de atención a largo plazo. Además, las heridas que no cicatrizan y las infecciones relacionadas con las heridas contribuyen materialmente a los ingresos hospitalarios y a las estancias prolongadas, lo que aumenta la presión sobre los presupuestos de adquisiciones hospitalarias y la estandarización de la atención. Asimismo, los datos de la OMS de febrero de 2025 destacan que se espera que la población mundial de 60 años o más se duplique en los próximos años, lo que aumentará directamente la demanda de tratamiento institucional de heridas en la atención a personas mayores y en entornos postagudos.

Además, el cuidado de las heridas se examina cada vez más a través de marcos de costos de atención y resultados. El programa Medicare de EE. UU. asigna varios miles de millones de dólares anuales a tratamientos relacionados con heridas, y los datos de CMS indican que las heridas crónicas afectan a casi 8,2 millones de beneficiarios de Medicare, generando gastos anuales estimados que alcanzan los USD 2500 millones para honorarios ambulatorios hospitalarios, según el estudio de la NLM de enero de 2023. Además de las iniciativas respaldadas por el gobierno, que enfatizan la reducción de las complicaciones prevenibles de las heridas mediante protocolos estandarizados e intervención temprana, principalmente en lesiones por presión adquiridas en el hospital y heridas posquirúrgicas. En general, el mercado permanece anclado a los cambios demográficos, la prevalencia de enfermedades crónicas y los mandatos de eficiencia del sistema de salud, con decisiones de adquisición cada vez más influenciadas por los resultados basados en la evidencia y las prioridades de contención de costos a largo plazo en lugar del gasto discrecional.

Clave Cuidado de heridas Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

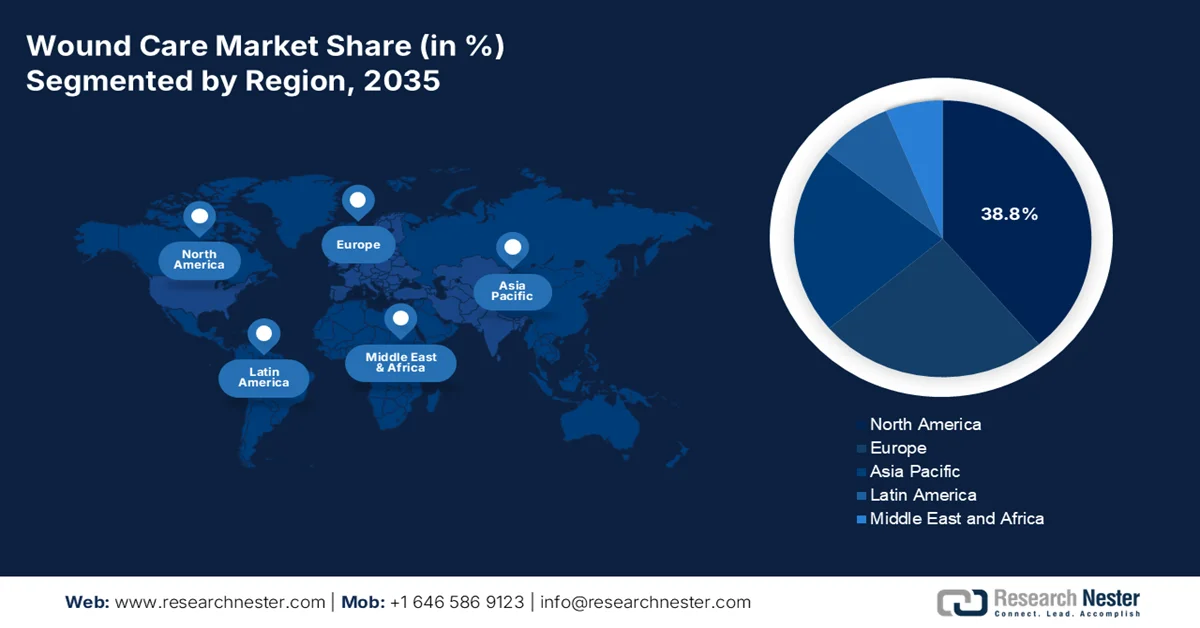

- Se proyecta que América del Norte en el mercado de cuidado de heridas obtendrá una participación en los ingresos del 38,8 % para 2035, impulsada por la alta prevalencia de enfermedades crónicas, el envejecimiento demográfico y los modelos de reembolso basados en el valor que aceleran la adopción de atención ambulatoria y domiciliaria.

- Se prevé que Asia Pacífico surja como la región de más rápido crecimiento para 2035, impulsada por la creciente carga de diabetes, la expansión del acceso a la atención médica y el rápido envejecimiento demográfico en las principales economías.

Información sobre segmentos:

- En el mercado del cuidado de heridas, se proyecta que el segmento de heridas crónicas capture una participación dominante del 68,6% para 2035, impulsado por la creciente prevalencia de diabetes, obesidad y envejecimiento de la población que aumenta la incidencia de úlceras que no cicatrizan y lesiones por presión.

- Se prevé que el segmento de ventas directas mantenga la participación líder en los ingresos para 2035, estimulado por la compra institucional masiva de productos avanzados para el cuidado de heridas y la necesidad de capacitación clínica, soluciones personalizadas y asociaciones de atención médica a largo plazo.

Tendencias clave de crecimiento:

- Aumento del gasto público en el tratamiento de enfermedades crónicas

- Envejecimiento de la población y financiación de la atención pública a largo plazo

Principales desafíos:

- Altos obstáculos regulatorios y requisitos de evidencia clínica

- Cadena de suministro compleja y abastecimiento de materias primas

Actores clave: 3M Company (EE. UU.), Smith+Nephew (Reino Unido), Mölnlycke Health Care (Suecia), ConvaTec Group PLC (Reino Unido), Coloplast A/S (Dinamarca), Ethicon (EE. UU.), Baxter International (EE. UU.), Integra LifeSciences (EE. UU.), Hartmann Group (Alemania), B. Braun Melsungen AG (Alemania), Cardinal Health (EE. UU.), Medline Industries, LP (EE. UU.), Medtronic plc (Irlanda), Paul Hartmann AG (Alemania), Hollister Incorporated (EE. UU.), Organogenesis Holdings Inc. (EE. UU.), MiMedx Group, Inc. (EE. UU.), Lohmann & Rauscher (Alemania), KCI (parte de 3M) (EE. UU.), Derma Sciences (EE. UU.)

Global Cuidado de heridas Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 24.400 millones

- Tamaño del mercado en 2026: USD 25.500 millones

- Tamaño proyectado del mercado: USD 37.900 millones para 2035

- Previsiones de crecimiento: 4,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Brasil, Corea del Sur, México, Indonesia

Last updated on : 11 February, 2026

Mercado del cuidado de heridas: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento del gasto público en el tratamiento de enfermedades crónicas: El gasto público en enfermedades crónicas es un factor clave en la demanda de atención de heridas, ya que las heridas que no cicatrizan están estrechamente relacionadas con la diabetes, las enfermedades cardiovasculares y la obesidad. Según datos de la Organización Mundial de la Salud de noviembre de 2024, la diabetes afectó a más de 830 millones de personas en 2022. Las úlceras del pie diabético representan una causa importante de ingresos hospitalarios y amputaciones. Además, el tratamiento de heridas crónicas representa miles de millones de dólares en el gasto de Medicare, impulsado por los ciclos de tratamiento prolongados y los episodios de atención repetida. Asimismo, el estudio de la NLM de enero de 2023 indica que el 70 % del gasto en atención médica se debe al aumento del número de enfermedades crónicas, lo que aumenta directamente la demanda de atención de heridas en los hospitales. Estos patrones de gasto priorizan la intervención temprana para reducir los costos posteriores, impulsando el mercado.

- Envejecimiento de la población y financiación pública de la atención a largo plazo: El envejecimiento demográfico está expandiendo estructuralmente la demanda del mercado del cuidado de heridas. El informe de la OMS de octubre de 2025 indica que la población mundial de 60 años o más alcanzará los 2.100 millones para 2050. Las poblaciones de mayor edad presentan una mayor incidencia de lesiones por presión, úlceras venosas en las piernas y complicaciones posquirúrgicas de heridas. En EE. UU., el gasto en atención a largo plazo superó los mil millones, una cifra significativa; gran parte de este gasto se destina a centros de enfermería y proveedores de atención médica domiciliaria, donde el tratamiento de heridas es rutinario. Se observan tendencias similares en Japón y Europa, donde los marcos de reembolso gubernamentales priorizan cada vez más la prevención y el tratamiento de las lesiones por presión. Este cambio demográfico garantiza una demanda predecible, impulsada por el volumen, por parte de los compradores institucionales.

- Aumento de la carga de traumatismos y lesiones en carretera: Los datos gubernamentales sobre la atención de traumatismos y lesiones indican una necesidad constante de tratamiento de heridas agudas. Según datos de la UNDRR de 2025, las lesiones por accidentes de tráfico causan 1,19 millones de muertes al año, y decenas de millones más requieren atención de emergencia y quirúrgica. Los sistemas de atención de traumatismos, principalmente en países de ingresos bajos y medios, están ampliando su capacidad para gestionar las heridas relacionadas con estas lesiones. Además, los datos de la Alianza para la Investigación Analítica en Seguridad Vial de enero de 2025 indican que en 2022 se registraron casi 2,38 millones de accidentes con lesiones en EE. UU., todos los cuales requirieron distintos niveles de intervención en las heridas. Asimismo, los sistemas de atención de emergencia financiados por el gobierno siguen siendo una fuente constante de demanda del mercado, principalmente para aplicaciones agudas y relacionadas con traumatismos.

Desafíos

- Altos obstáculos regulatorios y requisitos de evidencia clínica: Acceder al mercado avanzado, principalmente con productos o dispositivos bioactivos, requiere una estricta aprobación previa a la comercialización de la FDA o la EMA, lo que exige ensayos clínicos extensos y costosos. Además, los nuevos participantes carecen del capital necesario para este proceso plurianual. Muchas de las principales empresas invierten grandes cantidades en múltiples ensayos controlados aleatorizados para obtener su autorización 510(k) y consolidar su credibilidad clínica frente a la competencia de primer nivel.

- Cadena de suministro compleja y abastecimiento de materias primas: Los apósitos avanzados requieren materiales especializados de alta pureza, como colágeno, polímeros superabsorbentes y otros. Las interrupciones pueden detener la producción. Por ejemplo, durante la pandemia, muchos experimentaron escasez de telas no tejidas y adhesivos. Una empresa líder con fabricación integrada verticalmente tiene una ventaja. Las nuevas empresas deben asegurar suministros fiables y rentables para estos insumos críticos, lo que añade complejidad.

Tamaño y pronóstico del mercado de cuidado de heridas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,5% |

|

Tamaño del mercado del año base (2025) |

24.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

37.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de cuidado de heridas:

Análisis de segmentos del tipo de herida

En el segmento de heridas, se proyecta que las heridas crónicas serán el subsegmento dominante y se espera que mantengan un valor de participación del 68,6% para 2035. Este segmento está impulsado por la creciente prevalencia de diabetes, obesidad y envejecimiento poblacional. Según el estudio de la NLM de octubre de 2025, las heridas que no cicatrizan en un plazo de 4 a 12 semanas se consideran heridas crónicas. Las heridas crónicas clave incluyen las úlceras del pie diabético, las úlceras venosas de las piernas y las lesiones por presión. La enorme carga clínica y económica de estas heridas que no cicatrizan consolida su posición líder en ingresos. Además, la alta incidencia de úlceras del pie impulsa directamente la demanda sostenida de productos y terapias avanzadas para el manejo de heridas destinadas a prevenir complicaciones costosas como las amputaciones. El manejo de las heridas crónicas representa un enfoque crítico y en expansión para los sistemas de salud en todo el mundo.

Análisis del segmento del canal de distribución

Dentro del segmento de canales de distribución, las ventas directas lideran el mercado, definido por fabricantes que venden contratos de gran volumen directamente a hospitales, redes integradas de distribución y Organizaciones de Compras Grupales. Este canal predomina debido a la adquisición masiva de productos y terapias avanzadas de alto valor para el cuidado de heridas, como sistemas de terapia de heridas con presión negativa y sustitutos de piel bioingenierizados, que requieren capacitación y apoyo clínico. La eficiencia y el poder de negociación de costos que ofrecen los contratos directos para las instituciones lo convierten en la principal vía de comercialización. Además de las ventas directas, los fabricantes pueden ofrecer soluciones personalizadas, capacitación clínica in situ y soporte técnico posventa, factores clave para la óptima adopción y resultados del producto. Las alianzas a largo plazo y las renovaciones de contratos con grandes sistemas de salud impulsan aún más el dominio de este canal en el mercado.

Análisis del segmento de usuarios finales

El segmento de usuarios finales está liderado por hospitales y clínicas de cuidados intensivos, que sirven como centros centrales para el tratamiento de heridas complejas, graves y posquirúrgicas. Este subsegmento capta los mayores ingresos debido al alto volumen de procedimientos quirúrgicos con hospitalización, casos de traumatismos de emergencia y el manejo de complicaciones crónicas avanzadas de heridas que requieren equipo y personal especializado. Los hospitales son los principales adoptantes de tecnologías costosas y avanzadas como la terapia de rehidratación por presión negativa (NPWT) y los sustitutos biológicos de la piel. Según el informe de los CDC de junio de 2025, la tasa de visitas relacionadas con lesiones en los servicios de urgencias de EE. UU. fue de casi 43,5 millones, con una proporción relacionada con heridas que requirieron atención profesional, lo que demuestra el flujo constante y sustancial de pacientes que impulsa el consumo de productos para el cuidado de heridas en los hospitales.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Tipo de herida |

|

Usuario final |

|

Canal de distribución |

|

Solicitud |

|

Patrón de compra |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado del cuidado de heridas

Perspectivas del mercado de América del Norte

El mercado norteamericano del cuidado de heridas es dominante y se espera que represente el 38,8% de los ingresos regionales para 2035. Este mercado se caracteriza por la alta adopción de tecnología y un gasto significativo impulsado por la alta prevalencia de enfermedades crónicas. Los factores clave incluyen el envejecimiento de la población, el aumento de las tasas de diabetes y obesidad, que provocan heridas complejas como las úlceras del pie diabético, y un sector quirúrgico avanzado consolidado. Además, la tendencia dominante es la transición de la atención hospitalaria a la ambulatoria y domiciliaria, impulsada por los modelos de reembolso basados en el valor de los CMS, que buscan minimizar los reingresos y el coste total de la atención. Esto impulsa la demanda de dispositivos portátiles avanzados y apósitos adecuados para el autocuidado. El mercado está creciendo significativamente, y las políticas regulatorias influyen directamente en la adopción de productos con base en la evidencia clínica y económica.

El mercado estadounidense está determinado por el gasto federal en salud, la carga de enfermedades crónicas y la creciente adopción de terapias avanzadas para heridas complejas. Según datos de los CDC de enero de 2026, casi 40,1 millones de personas fueron diagnosticadas con o sin diagnosticar diabetes en EE. UU. en 2023, lo que mantuvo una alta demanda de manejo de heridas crónicas en hospitales y entornos de atención domiciliaria. Desde una perspectiva de gasto, los datos de Medpac en julio de 2025 indicaron que el gasto de Medicare alcanzó el 35% del gasto total de atención médica domiciliaria, lo que apoya la prestación de atención de heridas fuera de los entornos agudos. Además, el aumento de los ensayos clínicos relacionados con el cuidado de heridas está impulsando el mercado e impulsando activamente la demanda. Por otra parte, las aprobaciones de la FDA, como FILSUVEZ en 2023 y ZEVASKYN en 2025 para la epidermólisis ampollosa relacionada con las heridas, resaltan el creciente reconocimiento regulatorio y de los pagadores de las indicaciones de heridas especializadas de alto costo, expandiendo el mercado más allá de las heridas crónicas tradicionales.

Alineación de los ensayos clínicos con el mercado global del cuidado de heridas

Estudio / Intervención | Diseño y escala de prueba | Subsegmento del mercado de cuidado de heridas | Impulsor principal de la demanda | Entorno de atención objetivo |

Tetraclorodecaóxido tópico (TCDO) | Ensayo controlado aleatorizado de un solo centro; 66 pacientes ; seguimiento de 12 semanas | Terapia tópica para heridas / cuidado complementario de heridas | Presión gubernamental para reducir la carga de heridas crónicas y los costos de tratamiento en los hospitales públicos | Hospitales públicos, clínicas ambulatorias, entornos de bajos recursos |

Plasma atmosférico frío (CAP) – Plasana One® | Ensayo controlado aleatorizado multicéntrico; 60 pacientes + cohorte de úlceras por presión auxiliares ; seguimiento de 20 semanas | Dispositivos avanzados para el cuidado de heridas / terapias basadas en energía | Inversión pública en control de infecciones, curación más rápida y modelos de atención domiciliaria | Hospitales, atención médica domiciliaria, servicios de enfermería comunitaria |

DEBRICHEM® (Estudio CHEMfoot) | ECA multicéntrico, abierto; 242 pacientes en 6 centros franceses | Desbridamiento de heridas / manejo de úlceras del pie diabético | El Gobierno se centra en reducir las amputaciones, las hospitalizaciones y el uso de antibióticos | Hospitales terciarios, clínicas de pie diabético |

Fuente: Clinical Trials.gov

La financiación de la atención sanitaria pública, el envejecimiento de la población y la creciente carga de enfermedades crónicas gestionadas dentro de sistemas financiados provincialmente están impulsando el mercado en Canadá . Según Statistics Canada, en septiembre de 2024, casi 7,6 millones de personas tenían más de 65 años, un factor clave para las lesiones por presión, las úlceras venosas de las piernas y el cuidado de heridas posquirúrgicas en hospitales y centros de atención a largo plazo. Además, el estudio de la NLM de marzo de 2023 indica que más de 5,7 millones de personas en el país vivían con diabetes diagnosticada en 2023, lo que aumenta significativamente la incidencia de heridas crónicas y diabéticas en el pie. Además, los datos de la Asociación Médica Canadiense de 2026 destacan que el gasto total en salud se estima en 344 000 millones de dólares en 2023, y que los hospitales y la atención domiciliaria representan los principales centros de costos donde el tratamiento de heridas es rutinario. En general, el mercado está creciendo de forma constante con la demanda de soluciones para heridas en los entornos de atención aguda y comunitaria.

Perspectivas del mercado de Asia-Pacífico

El mercado de Asia Pacífico es el de mayor crecimiento a nivel mundial, impulsado por el amplio acceso a la atención médica, el aumento de los estándares médicos y los significativos cambios demográficos. El principal catalizador es el aumento epidémico de la diabetes, donde, según la Federación Internacional de Diabetes (2009), la región alberga a más de la mitad de la población diabética mundial, lo que provoca un aumento repentino de las úlceras complejas del pie diabético. Sumado al rápido envejecimiento de la sociedad en países como China y Japón, esto genera una importante carga de heridas crónicas. Una tendencia clave es la evolución dual del mercado, la rápida adopción de tecnologías avanzadas en las economías desarrolladas y la expansión del cuidado básico y asequible de heridas en mercados emergentes de alto volumen y sensibles a los precios, como India e Indonesia. Además, el mercado también está experimentando un crecimiento en las plataformas de comercio electrónico y telesalud para la consulta sobre el cuidado de heridas y la distribución de productos, particularmente en el Sudeste Asiático.

El mercado en India está impulsado por las iniciativas de salud pública, la creciente carga de enfermedades crónicas y la expansión del acceso a la atención hospitalaria y domiciliaria. Según el estudio de la NLM de marzo de 2024, las enfermedades no transmisibles representan más del 60% del total de muertes en India, y la diabetes y los trastornos vasculares contribuyen significativamente a la incidencia de heridas crónicas. Además, el estudio de la NLM de mayo de 2025 indicó que, en 2021, casi 101 millones de adultos con diabetes mantuvieron una fuerte demanda de tratamiento para las úlceras del pie diabético en hospitales públicos y privados. Asimismo, el programa Ayushman Bharat PMJAY brinda cobertura médica, aumentando el acceso a servicios de cuidado quirúrgico y de heridas postagudas en centros de atención secundaria y terciaria. Estos factores demuestran que existe una fuerte demanda de soluciones para el cuidado de heridas en las redes hospitalarias y los entornos de atención comunitaria de India.

El mercado japonés se sustenta en la cobertura universal del seguro médico, el rápido envejecimiento de la población y la alta utilización de servicios de atención hospitalaria y comunitaria. Según datos del Foro Económico Mundial de septiembre de 2023, un tercio de la población del país, equivalente a 36,23 millones, tiene más de 65 años. Esto impulsa la mayor incidencia del cuidado de heridas posquirúrgicas en los centros de atención aguda y de larga duración. Además, en abril de 2023, Gunze Medical reforzó sus canales de venta de productos para el cuidado de heridas en Japón, lo que pone de relieve la sostenida demanda institucional y la importancia de contar con redes de distribución consolidadas para atender a hospitales y proveedores de atención domiciliaria. Esta expansión se alinea con la estabilidad de los planes de reembolso y respalda el crecimiento continuo del mercado, impulsado por las tendencias demográficas y de prestación de servicios.

Lanzamientos recientes de productos para el cuidado de heridas en Japón

Fecha | Compañía | Producto / Iniciativa | Entrada al mercado o acción estratégica |

1 de abril de 2024 | Gunze Limitada | Ampliación del canal de venta de productos para el cuidado de heridas | Fortalecimiento del canal de ventas interno en Japón; ampliación de la red de distribución en Japón, EE. UU. y China |

1 de agosto de 2023 | Farmacéutica Kaken | NexoBrid | Lanzamiento comercial en Japón bajo acuerdo exclusivo de comercialización y distribución. |

11 de julio de 2024 | AMS BioteQ (Taiwán) | Apósito de espuma para heridas SIPSIP | Obtuvo el permiso de venta de dispositivos médicos PMDA Clase I , ingresando oficialmente a Japón |

4 de enero de 2023 | Gunze Medical | EPIFIX | Se firmó un acuerdo de distribución exclusiva para acelerar la penetración en el mercado. |

Fuente: Gunze, MediWound, AMS Bioteq, Mimedx

Perspectivas del mercado europeo

El mercado del cuidado de heridas en Europa está en constante crecimiento y se define por un entorno sanitario avanzado, pero con un enfoque en los costes, marcos regulatorios avanzados y una importante presión demográfica. El factor clave es el rápido crecimiento de la población envejecida, que presenta una de las mayores proporciones de individuos, lo que conlleva una mayor prevalencia de heridas crónicas. Además, el aumento de las tasas de diabetes y obesidad también está impulsando el crecimiento del mercado en la región. Asimismo, el enfoque en la contención de costes y la evaluación de tecnologías sanitarias por parte de los servicios nacionales de salud y las aseguradoras exige una sólida evidencia clínica y económica para la adopción y el reembolso de productos. La innovación se dirige hacia productos que reducen los costes del tratamiento y previenen complicaciones. El mercado también está condicionado por las regulaciones de dispositivos médicos y la EMA para los productos médicos de terapia avanzada. El crecimiento del mercado se ve impulsado por un impulso estratégico hacia la atención descentralizada y la telesalud, respaldado por las iniciativas de salud digital de la UE para la gestión de enfermedades crónicas.

El mercado alemán está impulsado por el reembolso de los seguros médicos y el creciente envejecimiento de la población. Además, la carga sostenida de enfermedades crónicas y lesiones gestionadas en entornos hospitalarios y de atención domiciliaria también impulsa el crecimiento del mercado. Según un estudio de la NLM de marzo de 2024, alrededor de 8,7 millones de personas en Alemania vivían con diabetes en 2022, lo que respalda una demanda constante de tratamiento de úlceras del pie diabético y heridas crónicas mediante vías de atención con reembolso público. Asimismo, los datos del Ministerio Federal de Transporte de agosto de 2024 informaron de casi 2.839 muertes por accidentes de tráfico en 2023, lo que pone de relieve la continua necesidad de tratamiento de traumatismos y heridas postagudas en los servicios de urgencias y rehabilitación. Por otro lado, en cuanto a la oferta, el lanzamiento en junio de 2023 de Epicite Balance de JeNaCell para heridas crónicas con exudado bajo o medio subraya la activa participación de los proveedores en el canal de contratación de atención hospitalaria y domiciliaria. En conjunto, estos factores muestran una demanda estable de soluciones para el cuidado de heridas en el país.

Lanzamientos recientes de productos para el cuidado de heridas en Alemania

Compañía | Producto | Cronograma de entrada/aprobación al mercado | Tipo de producto |

JeNaCell, una empresa de Evonik | equilibrio epicita | Lanzado en junio de 2023 | Apósito para heridas |

Salud Flen | Flaminal hidro, Flaminal fuerte | Lanzado en octubre de 2023 | Productos tópicos para el cuidado de heridas (medicamentos de venta exclusiva en farmacias) |

PMI – La empresa de curación de heridas | SUPRATHEL | Aprobación del MDR en 2023 (informado en enero de 2025) | Apósito avanzado para heridas/dispositivo médico |

Fuente: Evonik, Flen Health, PMI

El mercado del cuidado de heridas en el Reino Unido está impulsado por la financiación del NHS, el envejecimiento de la población y la alta incidencia de heridas crónicas tanto en entornos comunitarios como hospitalarios. Según un estudio de la NLM de enero de 2025, casi 3,8 millones de personas en el país se ven afectadas anualmente por heridas agudas o crónicas, lo que genera una demanda sustancial de servicios de enfermería ambulatoria y de distrito. Además, según el informe de la Diabetes Research and Wellness Foundation de junio de 2024, más de 4,4 millones de personas viven con diabetes, lo que respalda la creciente necesidad de tratamiento de las úlceras del pie diabético. El reciente lanzamiento de ConcaNiox de Convatec en abril de 2025, una terapia antimicrobiana y antibiofilm con óxido nítrico que ha demostrado estimular la cicatrización de las úlceras del pie diabético hasta en un 60%, refleja la adopción por parte del mercado de terapias avanzadas y destaca la inversión continua en soluciones innovadoras para el cuidado de heridas dentro de las vías de atención financiadas con fondos públicos.

Actores clave del mercado del cuidado de heridas:

- 3M Company (EE. UU.)

- Smith+Nephew (Reino Unido)

- Atención sanitaria de Mölnlycke (Suecia)

- ConvaTec Group PLC (Reino Unido)

- Coloplast A/S (Dinamarca)

- Ethicon (EE. UU.)

- Baxter International (EE. UU.)

- Integra LifeSciences (EE. UU.)

- Grupo Hartmann (Alemania)

- B. Braun Melsungen AG (Alemania)

- Cardinal Health (EE. UU.)

- Medline Industries, LP (EE. UU.)

- Medtronic plc (Irlanda)

- Paul Hartmann AG (Alemania)

- Hollister Incorporated (EE. UU.)

- Organogenesis Holdings Inc. (EE. UU.)

- MiMedx Group, Inc. (EE. UU.)

- Lohmann & Rauscher (Alemania)

- KCI (parte de 3M) (EE. UU.)

- Derma Sciences (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- 3M Company , una empresa líder en el mercado del cuidado de heridas, utiliza su experiencia en ciencia de materiales para innovar en apósitos avanzados, como adhesivos de silicona y tecnologías de espuma patentadas. Estratégicamente, 3M consolidó su liderazgo con la adquisición de Acelity y sus filiales KCI, creando una cartera integral que abarca apósitos avanzados para heridas y le permite ofrecer soluciones integrales en todo el espectro de la atención.

- Smith+Nephew mantiene una posición de liderazgo en el mercado del cuidado de heridas gracias a su enfoque en el manejo avanzado de heridas, un sector en rápido crecimiento. Su estrategia se centra en la innovación en productos biológicos, terapia de presión negativa (NPWT) y salud digital. Entre sus iniciativas clave se incluyen el lanzamiento de sistemas portátiles de NPWT como PICO y el desarrollo de sustitutos de la piel.

- Molnlycke Health Care es líder en el mercado del cuidado de heridas, reconocido por su enfoque basado en la evidencia y marcas premium como Mepilex. En este mercado, la estrategia de la compañía se centra en los segmentos quirúrgicos y de heridas agudas, con estudios de coste-efectividad que demuestran su valor para los profesionales sanitarios. La compañía registró unas ventas anuales de 2.064 millones de euros en 2024.

- ConvaTec Group PLC posee una participación sustancial en el mercado del cuidado de heridas crónicas, principalmente con productos avanzados como los apósitos AQUACEL con tecnología Hydrofiber. Sus iniciativas estratégicas se centran en la innovación, la expansión del mercado y la optimización de su cadena de suministro. Además, la empresa está ampliando su presencia geográfica en mercados emergentes.

- Coloplast A/S tiene una sólida presencia en el mercado del cuidado de heridas gracias a su cartera de apósitos de espuma Biatain. La estrategia de la empresa está estrechamente vinculada a su negocio principal de cuidado de ostomías, lo que permite ofrecer soluciones integrales para pacientes con múltiples necesidades complejas. En 2024, la empresa experimentó un crecimiento orgánico del 7%.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global está altamente concentrado y dominado por grandes multinacionales de Europa y EE. UU., como 3M y Smith+Nephew, ya que estas empresas utilizan una amplia I+D y una distribución global. Las iniciativas estratégicas se centran en gran medida en la innovación en productos avanzados y en soluciones inteligentes o digitales para la monitorización de heridas. Las empresas clave buscan activamente fusiones, adquisiciones y expansiones geográficas, principalmente en los mercados emergentes de alto crecimiento, para impulsar su cartera y el acceso al mercado. Por ejemplo, Solventum anunció en diciembre de 2025 la adquisición de Acera Surgical, una empresa privada de biociencias centrada en el desarrollo y la comercialización de materiales totalmente diseñados para el cuidado regenerativo de heridas. Además, las empresas líderes de Japón y Corea del Sur, junto con los fabricantes en expansión de India y Malasia, intensifican la competencia al ofrecer alternativas rentables, impulsando a todo el sector hacia un cuidado avanzado de heridas más eficiente y accesible.

Panorama corporativo del mercado del cuidado de heridas:

Desarrollos Recientes

- En enero de 2026, Beiersdorf amplió su cartera de productos para el cuidado de la salud con el lanzamiento de los apósitos en aerosol Second Skin Protection y el apósito líquido Second Skin Protection concentrado, bajo las marcas Hansaplast, Elastoplast y CURITAS. Estos formatos para el cuidado de heridas se dirigen a uno de los segmentos sin explotar de las categorías más grandes.

- En julio de 2025, Sanara MedTech Inc. anunció el lanzamiento de su programa piloto para proveedores de cuidado de heridas a través de su subsidiaria, Tissue Health Plus, LLC, una oferta de cuidado de heridas basada en el valor, la primera en su tipo, diseñada para pagadores y entidades que asumen riesgos, así como para empresas de atención primaria basada en el valor.

- En abril de 2025, AVITA Medical, Inc., empresa líder en el cuidado terapéutico de heridas agudas, anunció el lanzamiento comercial en EE. UU. de Cohealyx, una matriz dérmica a base de colágeno de la marca AVITA Medical y desarrollada en colaboración con Regenity Biosciences. Cohealyx está diseñada para facilitar la migración celular y la revascularización, proporcionando así un lecho de herida ideal para el cierre definitivo.

- Report ID: 4823

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.