Perspectivas del mercado de vehículos aéreos no tripulados VTOL:

El mercado de vehículos aéreos no tripulados VTOL (VTOL UAV) alcanzó un valor superior a los 3.800 millones de dólares en 2025 y se prevé que llegue a los 23.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 22,4% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de los UAV VTOL será de 4.600 millones de dólares.

El mercado mundial de UAV VTOL se ve influenciado por las capacidades de fabricación nacionales, la maduración de las tecnologías de propulsión y el logro de umbrales de rendimiento en las baterías, la creciente aceptación comercial y por parte de los consumidores de las plataformas aéreas autónomas, y el establecimiento de marcos de interoperabilidad estandarizados. Según las estadísticas oficiales publicadas por Applied Energy en noviembre de 2025, la energía específica de las celdas de iones de litio suele oscilar entre 90 y 260 Wh/kg, dependiendo en gran medida de la química específica utilizada. Además, el óxido de níquel-cobalto-aluminio y el óxido de níquel-manganeso-cobalto son los materiales de cátodo de baterías de iones de litio más utilizados, con un rango habitual de entre 220 y 300 Wh/kg. Asimismo, las densidades energéticas de estas baterías alcanzan un umbral de 800 Wh/kg, requisito indispensable para aplicaciones viables en la aviación comercial, impulsando así el crecimiento del mercado de UAV VTOL.

Análisis global de las exportaciones e importaciones de baterías de iones de litio en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Porcelana | 68.1 mil millones | - |

Polonia | 7.1 mil millones | - |

Hungría | 6.8 mil millones | - |

A NOSOTROS | - | 25.2 mil millones |

Alemania | - | 23.0 mil millones |

Corea del Sur | - | 4.7 mil millones |

Valoración del comercio mundial | 116 mil millones | |

Cuota de comercio mundial | 0,51% | |

Complejidad del producto | 1.32 | |

Fuente: OEC

Además, el desarrollo de plataformas de doble uso, la autonomía colaborativa, la inteligencia de enjambre, las vías de propulsión de hidrógeno, las arquitecturas de carga útil de misión modulares y la integración de la fabricación aditiva son ciertas tendencias que están impulsando el mercado global de UAV VTOL. Según un artículo publicado por NLM en septiembre de 2025, el tamaño industrial para los materiales compuestos aeroespaciales a nivel mundial aumentó significativamente de un estimado de 829 millones en 2023 y se proyecta que aumente aún más a 3.6 mil millones para finales de 2032. Además, esta expansión continua refleja una fuerte tasa de crecimiento anual del 20.2%. Además, la exploración por parte de Commercial Aircraft Corporation of China (COMAC) para estructuras de soporte de carga primaria a gran escala ha tomado en consideración el compuesto de polímero reforzado con fibra de carbono, con un prototipo de una estructura de larguero de ala de 8.2 metros de largo mediante la tecnología de fabricación aditiva, lo que está impactando positivamente la expansión del mercado.

Clave UAV VTOL Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

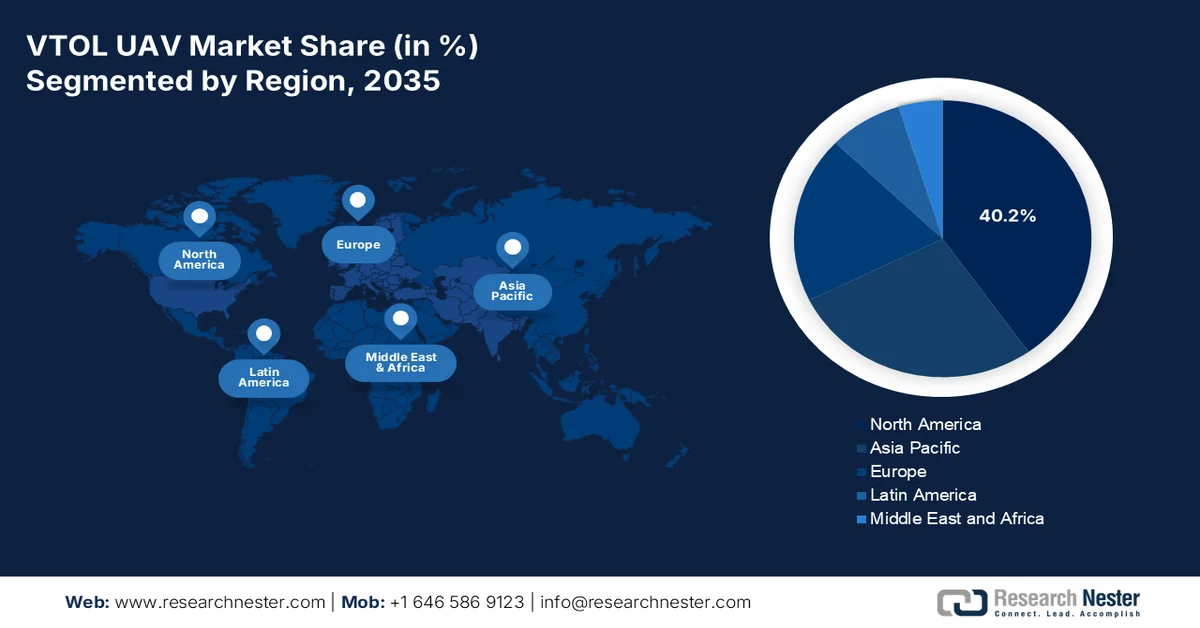

- Se prevé que el mercado norteamericano de vehículos aéreos no tripulados (UAV) de despegue y aterrizaje vertical (VTOL) alcance una cuota de mercado líder del 40,2 % para 2035, impulsado por sólidos programas de modernización de la defensa, la creciente integración de drones comerciales y el aumento de las capacidades de vigilancia.

- Se prevé que Europa sea la región de más rápido crecimiento durante el período 2026-2035, impulsada por la rápida expansión del sector aeroespacial, los sólidos mandatos de sostenibilidad y el avance de las iniciativas de movilidad aérea urbana.

Información sobre el segmento:

- Se prevé que el subsegmento pilotado del mercado de vehículos aéreos no tripulados de despegue y aterrizaje vertical (VTOL) represente el 60,6 % de la cuota de mercado en 2035, impulsado por las operaciones aéreas modernas que combinan la flexibilidad de los helicópteros con la autonomía de los aviones de ala fija y una menor dependencia de las pistas de aterrizaje.

- Se prevé que el segmento híbrido-eléctrico alcance la segunda mayor cuota de mercado para 2035, impulsado por la disminución de las emisiones de la aviación, la mejora de la eficiencia del combustible y la reducción de la contaminación acústica gracias a la integración de sistemas eléctricos y convencionales.

Principales tendencias de crecimiento:

- Expansión en el ámbito marítimo

- Aumento del desarrollo de la red logística urbana

Principales desafíos:

- Escasez de mano de obra cualificada y talento

- Percepción pública y déficits de infraestructura

Principales actores: Northrop Grumman, Lockheed Martin, The Boeing Company, Textron Inc., AeroVironment Inc., Kratos Defense & Security Solutions Inc., Aurora Flight Sciences, Bell Textron Inc., Elbit Systems Ltd., Israel Aerospace Industries IAI, Airbus SE, Leonardo SpA, BAE Systems plc, Thales Group, SAAB AB, Aviation Industry Corporation of China AVIC, DJI Innovations, JOUAV, Baykar Technologies, HAL Hindustan Aeronautics Limited, AutoFlights, Odys Aviation, Jiby Aviation Inc.

Global UAV VTOL Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 3.800 millones de dólares

- Tamaño del mercado en 2026: 4.600 millones de dólares

- Tamaño de mercado proyectado: 23.400 millones de dólares para 2035.

- Previsiones de crecimiento: 22,4% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (40,2% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Francia

- Países emergentes: India, Japón, Corea del Sur, Brasil, Australia

Last updated on : 27 March, 2026

Mercado de vehículos aéreos no tripulados VTOL: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión en el ámbito marítimo: La proliferación de infraestructura energética marina para la expansión de zonas económicas exclusivas, la creciente demanda de vigilancia y el reposicionamiento táctico de las fuerzas navales impulsan la necesidad de un mercado global de UAV VTOL. Según estadísticas oficiales publicadas por la ONU en septiembre de 2025, más del 80 % del comercio mundial se realiza por vía marítima, lo que refuerza la necesidad de plataformas VTOL para la vigilancia continua. Además, según un artículo publicado por el Departamento de Estado de EE. UU. en septiembre de 2025, se ha destinado una financiación de 55 millones de dólares para impulsar los intereses y objetivos de Estados Unidos en la región del Indo-Pacífico, destinada a la aplicación de la ley marítima en países como el sur de Asia, las islas del Pacífico, Malasia, Indonesia, Filipinas y Vietnam.

- Aumento del desarrollo de la red logística urbana: El establecimiento de redes logísticas urbanas dedicadas a drones se está consolidando como un importante motor de crecimiento para el mercado global de UAV VTOL. Según un artículo publicado por la Observer Research Foundation en junio de 2024, el transporte marítimo representa el 90 % del comercio de mercancías. Además, el aumento de la urbanización garantiza una mayor concentración de las actividades económicas, incrementando la demanda de transporte de mercancías urbanas en un 140 % durante la próxima década. Asimismo, el transporte de mercancías de primera y última milla, especialmente en India, supone el 50 % del gasto logístico total de las cadenas de suministro del comercio electrónico. Por lo tanto, con todos estos avances, existe una enorme oportunidad de crecimiento para el mercado.

- Aumento de la adaptación a la guerra asimétrica: La adopción por parte de actores no estatales de tecnología de drones comerciales ha obligado a las fuerzas militares tradicionales a intensificar la adquisición de vehículos aéreos no tripulados (UAV) de despegue y aterrizaje vertical (VTOL) como capacidad de protección y contramedida. Además, la proliferación de drones rentables, especialmente en zonas de conflicto, ha incrementado la demanda de sistemas de neutralización, seguimiento y detección, la mayoría de los cuales están diseñados para plataformas VTOL. Este factor de crecimiento se distingue notablemente de la modernización de la defensa convencional, ya que demuestra una capacidad reactiva, impulsada en gran medida por los entornos de amenazas y la evolución de la doctrina táctica, lo que augura un panorama optimista para la demanda del mercado.

Desafíos

- Escasez de mano de obra cualificada y talento: La rápida expansión del mercado de vehículos aéreos no tripulados (UAV) de despegue y aterrizaje vertical (VTOL) ha superado la disponibilidad de talento especializado en disciplinas clave, como la ingeniería aeroespacial, el desarrollo de software de aviónica, la fabricación de materiales compuestos y la integración de sistemas. Además, las universidades y los programas de formación técnica aún no se han adaptado a la demanda de la industria de graduados con experiencia en sistemas no tripulados, software de vuelo autónomo y arquitecturas de propulsión eléctrica. La brecha de talento es especialmente aguda en áreas especializadas como la ingeniería de sistemas de control para operaciones más allá del alcance visual, el desarrollo de algoritmos de fusión de sensores y la ingeniería de certificación, donde los profesionales experimentados reciben una remuneración elevada y se enfrentan a una intensa competencia entre los fabricantes.

- Percepción pública y deficiencias en la infraestructura: La adopción generalizada de sistemas UAV VTOL enfrenta importantes obstáculos debido a los desafíos de aceptación pública y la falta de infraestructura terrestre de apoyo. Las preocupaciones sobre el ruido asociado con las operaciones de despegue y aterrizaje con rotores se han convertido en una fuente principal de oposición comunitaria a las operaciones con drones y los conceptos de movilidad aérea urbana, lo que ha provocado estrictas restricciones locales que limitan las áreas operativas y las ventanas de vuelo. Las preocupaciones sobre la privacidad con respecto a las capacidades de vigilancia de los UAV VTOL avanzados, particularmente en aplicaciones de defensa y seguridad nacional, generan un escrutinio regulatorio y resistencia pública que complican la planificación del despliegue. Más allá de los marcos regulatorios, la infraestructura física necesaria para las operaciones VTOL, incluidos los vertipuertos, las estaciones de carga, las instalaciones de mantenimiento y las redes de comunicación, permanece en gran medida subdesarrollada, lo que impacta negativamente en el mercado global de UAV VTOL.

Tamaño y previsión del mercado de vehículos aéreos no tripulados VTOL:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

22,4% |

|

Tamaño del mercado del año base (2025) |

3.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

23.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de UAV VTOL:

Análisis del segmento del modo de operación

Se prevé que el subsegmento pilotado, que forma parte del segmento de modo de operación, alcance la mayor cuota de mercado, un 60,6%, en el mercado de UAV VTOL para finales de 2035. El auge de este subsegmento se debe en gran medida a las operaciones aéreas modernas, gracias a la combinación de la flexibilidad de los helicópteros con la autonomía de las aeronaves de ala fija y a la reducción de la necesidad de pistas de aterrizaje, al tiempo que se garantizan largos alcances y misiones de alta duración. Según las estadísticas oficiales publicadas por la NLM en diciembre de 2024, la velocidad del rotor se reduce generalmente a la mitad durante el vuelo a alta velocidad, donde los rotores de sustentación contribuyen a soportar aproximadamente el 20% del peso de la aeronave. Además, la adopción de baterías de iones de litio con sistema químico proporciona entre un 3% y un 4% de la densidad energética, lo que impulsa positivamente la presencia global de este subsegmento.

Análisis del segmento de propulsión

Se prevé que el segmento de vehículos aéreos no tripulados (UAV) híbridos-eléctricos mantenga la segunda mayor cuota de mercado durante el periodo de pronóstico. El crecimiento de este segmento se atribuye a la reducción de las emisiones del transporte y la aviación, la mejora de la eficiencia del combustible y la disminución de la contaminación acústica mediante la combinación de energía eléctrica y sistemas convencionales. Como se indica en un artículo publicado por Next Sustainability en junio de 2025, las adaptaciones híbridas-eléctricas tienden a reducir las emisiones de dióxido de carbono en casi un 60 % para operaciones de corto alcance. Además, permiten un ahorro de combustible que suele oscilar entre el 10 % y el 60 %, dependiendo del perfil de la misión y el nivel de hibridación, y una configuración paralela adaptada ofrece un ahorro de combustible del 17,6 %. Por lo tanto, con tales beneficios, existe una enorme oportunidad de crecimiento para este segmento a nivel internacional.

Análisis del segmento de aplicaciones

Al final del plazo estipulado, se espera que el subsegmento militar y de defensa, que forma parte del segmento de aplicaciones, represente la tercera mayor cuota del mercado de UAV VTOL. El desarrollo de este subsegmento se ve impulsado en gran medida por la creciente tendencia mundial hacia los sistemas no tripulados como multiplicadores de fuerza en la guerra moderna. Además, las instituciones de defensa en Norteamérica, Europa y la región de Asia-Pacífico priorizan cada vez más las plataformas VTOL por su capacidad única para operar desde entornos difíciles, buques de guerra y espacio aéreo disputado sin necesidad de infraestructura de pistas de aterrizaje tradicionales. Este segmento abarca un amplio espectro de perfiles de misión, que incluyen inteligencia, vigilancia y reconocimiento (ISR), operaciones de ataque táctico, guerra antisubmarina, guerra electrónica, reabastecimiento logístico y retransmisión de comunicaciones.

Nuestro análisis exhaustivo del mercado de vehículos aéreos no tripulados VTOL incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modo de funcionamiento |

|

Propulsión |

|

Solicitud |

|

Tamaño |

|

Tipo |

|

Sistema |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de UAV VTOL - Análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica represente la mayor cuota del mercado de UAV VTOL, con un 40,2%, para finales de 2035. El crecimiento del mercado se debe principalmente a los sólidos programas de modernización de la defensa, la adopción comercial sostenida, el mayor enfoque en las capacidades de vigilancia, las iniciativas de integración de drones comerciales y los cambios regulatorios. Según las estadísticas oficiales publicadas por el Centro de Estudios Estratégicos e Internacionales en octubre de 2025, se ha producido un aumento en la inversión para la defensa continental, que asciende a la considerable suma de 38.600 millones de dólares en más de 20 años. Esta inversión se destina a la modernización del Comando de Defensa Aeroespacial de Norteamérica (NORAD), un paso crucial para el avance de la defensa. Por lo tanto, gracias a estas oportunidades de inversión, el mercado se está expandiendo gradualmente en toda la región.

El mercado de vehículos aéreos no tripulados (UAV) de despegue y aterrizaje vertical (VTOL) en Estados Unidos está experimentando un crecimiento significativo, impulsado por el aumento de la infraestructura urbana, la implementación de la autonomía y la inteligencia artificial, las generosas oportunidades de financiación para la defensa nacional, la rápida urbanización, la demanda de soluciones de movilidad innovadoras y la escalada de regulaciones. Según un artículo publicado por la Asociación para el Control de Armas en marzo de 2026, se prevé que el gasto discrecional en defensa nacional, incluidas las actividades de energía atómica, aumente en más de 17 años para finales de 2026, alcanzando el billón de dólares. Este incremento presupuestario se decidió tras una gestión presupuestaria irregular, que incluyó la aprobación de 893 mil millones de dólares mediante asignaciones nominales, junto con la provisión de fondos a través de una ley de conciliación presupuestaria, que comprende 152.3 mil millones de dólares para el Pentágono y 3.9 mil millones de dólares para las actividades de armas nucleares del Departamento de Energía, lo que a su vez impulsa el mercado.

La estrategia de defensa nacional transformadora, los imperativos distintivos de soberanía del Ártico, el aumento de aeronaves autónomas por su importancia táctica para el desarrollo y la producción nacionales, las misiones de vigilancia omnidominio persistentes y la asignación de fondos gubernamentales son algunas de las tendencias que impulsan el mercado de UAV VTOL en Canadá . Como se indica en un artículo publicado por el Gobierno de Canadá en marzo de 2026, el Consejo Nacional de Investigación (NRC), en el marco de la Estrategia Industrial de Defensa del país, invirtió más de 900 millones de dólares estadounidenses en el desarrollo de capacidades de defensa aeroespacial que apoyan a las pequeñas y medianas empresas (PYME) nacionales para crear tecnologías con fines militares y civiles. Además, reforzando la base y las capacidades industriales de defensa y aeroespaciales del país, el NRC ha invertido más de 500 millones de dólares estadounidenses para impulsar avances en tecnologías aeroespaciales de próxima generación y apoyar el desarrollo de sistemas autónomos, impulsando así la expansión del mercado.

Análisis del mercado europeo

Se prevé que Europa, en el mercado de vehículos aéreos no tripulados (UAV) de despegue y aterrizaje vertical (VTOL), se consolide como la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la importante expansión de la industria de sistemas aéreos, las ambiciosas normativas de sostenibilidad, las iniciativas de movilidad aérea urbana y la existencia de un marco de certificación específico. Según las estadísticas oficiales publicadas por ASD Europe en diciembre de 2025, las industrias regionales de defensa y aeroespacial alcanzaron un crecimiento récord en 2024, con un aumento del 10,1 % en la facturación, que ascendió a 377.200 millones de dólares, y la creación de 1,1 millones de empleos en 4.000 organizaciones. Además, estas industrias sustentaron casi 4,2 millones de empleos y aportaron 902.200 millones de dólares a la actividad económica de la región, lo que la convierte en un entorno propicio para el crecimiento del mercado.

El mercado de vehículos aéreos no tripulados (UAV) de despegue y aterrizaje vertical (VTOL) en Alemania está ganando impulso gracias a la presencia de fabricantes regionales líderes en este campo, la financiación pública y privada para su comercialización, el mayor énfasis en la fabricación nacional de componentes clave, como la aviónica y los sistemas de propulsión, y una sólida cadena de suministro de materiales para semiconductores. Según un artículo publicado por Clean Energy Wire en marzo de 2026, el ministro de Finanzas propuso una reducción de impuestos de entre 2,8 y 13,2 dólares por vuelo y pasajero, con el objetivo de fortalecer la industria aeronáutica alemana, que atraviesa dificultades. Además, el gobierno prevé que esta reducción genere un déficit de ingresos de 214,2 millones de dólares para finales de 2026, y de entre 393,7 y 411,1 millones de dólares para finales de 2030, con el fin de impulsar el mercado en general.

La expansión acelerada mediante la combinación de políticas gubernamentales proactivas, una sólida demanda de defensa, flexibilidad regulatoria posterior al Brexit, asociaciones entre la industria y la academia, un amplio marco público y privado, y una generosa asignación de fondos por parte del Ministerio de Defensa son ciertas tendencias que están impulsando el mercado de UAV VTOL en el Reino Unido . Según estimaciones gubernamentales publicadas por la ITA en enero de 2026, la facturación nacional de la industria aeroespacial civil ascendió a aproximadamente 38 mil millones de dólares, de los cuales 25 mil millones se exportaron. Además, la industria aeroespacial se considera la joya de la corona para las exportaciones, con el 70% de la producción aeroespacial nacional exportada a partir de 2023. Mientras tanto, la facturación de la industria de defensa ascendió a aproximadamente 35 mil millones de dólares, de los cuales 12 mil millones se exportaron, mientras que la facturación de la industria espacial fue de 22 mil millones de dólares, con 7 mil millones destinados a fines de exportación, impulsando así el crecimiento del mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de vehículos aéreos no tripulados (UAV) VTOL en la región Asia-Pacífico experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento se ve impulsado por la existencia de una industria integral de vehículos aéreos no tripulados, la creciente urbanización de las megaciudades, los programas de modernización de la defensa y las estrategias gubernamentales proactivas para apoyar la infraestructura y la fabricación de drones. Según las estadísticas oficiales publicadas por la IATA en febrero de 2025, el número de pasajeros en la región aumentó un 7,9% ese año, la tasa más alta a nivel mundial. Este crecimiento se debe a la optimización de las condiciones económicas, las campañas turísticas gubernamentales y las tarifas aéreas competitivas. Además, la región presenta sólidas perspectivas de crecimiento a largo plazo, con un aumento anual del 5,1% en el número de pasajeros, lo que la convierte en un entorno propicio para un crecimiento exponencial del mercado.

El mercado de vehículos aéreos no tripulados (UAV) de despegue y aterrizaje vertical (VTOL) en China está ganando mayor visibilidad gracias a la designación estratégica del gobierno como sector clave para la economía de baja altitud, los importantes logros de las organizaciones en materia de comercialización y certificación, las políticas adecuadas para apoyar la cadena de suministro nacional de semiconductores y la adopción de prácticas sostenibles. Según un artículo publicado por la Organización China en marzo de 2026, el país se fijó un objetivo de crecimiento del PIB del 4,5 % al 5 % para 2026, superando deliberadamente la proyección de enero del 3,3 %. Además, la economía del país ha crecido a una tasa anual promedio del 5,4 %, contribuyendo significativamente con casi el 30 % al crecimiento mundial. Asimismo, el gobierno se centra en el desarrollo de una industria nacional sólida mediante la implementación de medidas concretas, como la emisión de bonos del Tesoro a largo plazo por valor de 36.300 millones de dólares para programas de intercambio de bienes de consumo, junto con un fondo de coordinación fiscal y financiera de 14.500 millones de dólares para impulsar la demanda interna, lo que a su vez impulsa la visibilidad del mercado.

Los aspectos como el establecimiento de empresas emergentes de drones, los sólidos programas de modernización de la defensa, la generosa asignación de fondos para la investigación de materiales avanzados y semiconductores, la inversión gubernamental en productos químicos especializados para aplicaciones aeroespaciales y el esquema PLI para drones y componentes son responsables de impulsar el mercado de UAV VTOL en la India . Según las estimaciones gubernamentales publicadas por el PIB Government en febrero de 2026, el país ha desarrollado un ecosistema de drones regulado con más de 38.500 drones registrados, 39.890 pilotos remotos certificados por la DGCA y 244 organizaciones de capacitación aceptadas. Además, bajo los esquemas SVAMITVA, se han inspeccionado 320.000 aldeas utilizando drones y se han preparado 27,6 millones de tarjetas de propiedad para 182.000 aldeas en 31 estados. Asimismo, se han distribuido con éxito 1.094 drones a grupos de autoayuda de mujeres, incluidos más de 500 bajo la iniciativa Namo Drone Didi para mejorar los medios de vida y la productividad agrícola, impulsando así el crecimiento del mercado.

Principales actores del mercado de vehículos aéreos no tripulados VTOL:

- Northrop Grumman (EE. UU.)

- Lockheed Martin (EE. UU.)

- La compañía Boeing (EE. UU.)

- Textron Inc. (EE. UU.)

- AeroVironment, Inc. (EE. UU.)

- Kratos Defense & Security Solutions, Inc. (EE. UU.)

- Aurora Flight Sciences (EE. UU.)

- Bell Textron Inc. (EE. UU.)

- Elbit Systems Ltd. (Israel)

- Industrias Aeroespaciales de Israel (IAI) (Israel)

- Airbus SE (Francia/Países Bajos)

- Leonardo SpA (Italia)

- BAE Systems plc (Reino Unido)

- Grupo Thales (Francia)

- SAAB AB (Suecia)

- Corporación de la Industria de Aviación de China (AVIC) (China)

- DJI Innovations (China)

- JOUAV (China)

- Baykar Technologies (Türkiye)

- HAL (Hindustan Aeronautics Limited) (India)

- AutoFlights (China)

- Odys Aviation (EE. UU.)

- Jiby Aviation, Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Northrop Grumman aprovecha su dilatada experiencia en sistemas autónomos para desarrollar plataformas VTOL de gran altitud y largo alcance, diseñadas para misiones complejas de defensa y vigilancia. La compañía se centra en la integración de tecnologías avanzadas de inteligencia artificial y fusión de sensores para mejorar la autonomía operativa de sus sistemas aéreos no tripulados.

- Lockheed Martin aplica su amplia experiencia en aeronaves de ala rotatoria y de ala fija para ofrecer soluciones versátiles de UAV VTOL para aplicaciones militares y marítimas. La compañía prioriza las arquitecturas de diseño modular que permiten una rápida reconfiguración de las cargas útiles para satisfacer los requisitos cambiantes de la misión.

- Boeing aprovecha su larga trayectoria en la fabricación aeroespacial para producir sistemas de UAV VTOL escalables, capaces de realizar transporte logístico pesado y operaciones autónomas desde portaaviones. La compañía prioriza el desarrollo colaborativo con agencias de defensa para garantizar que sus plataformas se integren a la perfección en las infraestructuras navales y terrestres existentes.

- Textron Inc. se centra en el desarrollo de vehículos aéreos no tripulados (UAV) VTOL robustos, ideales para entornos expedicionarios y a bordo de buques. La compañía invierte fuertemente en ingeniería digital y simulación para acelerar la creación de prototipos y el despliegue de aeronaves no tripuladas de última generación.

- AeroVironment, Inc. se especializa en sistemas UAV VTOL pequeños y portátiles, diseñados para misiones de reconocimiento táctico y ataque de precisión. La compañía se centra en soluciones que minimizan la huella logística y permiten un despliegue rápido por parte de las fuerzas terrestres de primera línea y las unidades de operaciones especiales.

Aquí tienes una lista de los principales actores que operan en el mercado global de vehículos aéreos no tripulados VTOL:

El mercado de UAV VTOL se caracteriza por una combinación de grandes contratistas principales de defensa y fabricantes especializados y ágiles, lo que resulta en un panorama competitivo moderadamente fragmentado. Los principales actores aprovechan su experiencia en sistemas aeroespaciales y contratación de defensa para obtener programas gubernamentales a gran escala, mientras que los innovadores se centran en la propulsión eléctrica y las tecnologías autónomas para aplicaciones comerciales. Las iniciativas estratégicas en toda la industria se centran cada vez más en la integración vertical de las cadenas de suministro, particularmente para baterías y aviónica, buscando adquisiciones estratégicas para expandir las carteras tecnológicas. Por ejemplo, en mayo de 2024, AeroVironment (AV) se asoció con la Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA) para continuar el desarrollo de su diseño X-Plane para el programa ANCILLARY (Advanced AirCraft Infrastructure-Less Launch and Recovery) de la agencia. El objetivo final es disminuir las cargas operativas y garantizar la introducción y recuperación seguras y sin infraestructura en condiciones extremas, impulsando así la industria de UAV VTOL a nivel mundial.

Panorama corporativo del mercado de vehículos aéreos no tripulados VTOL:

Desarrollos Recientes

- En febrero de 2026, AutoFlights presentó Matrix, la primera aeronave eléctrica de despegue y aterrizaje vertical (eVTOL) de 5 toneladas del mundo. Realizó con éxito una demostración pública de vuelo de transición completa en sus propias instalaciones de pruebas de vuelo a baja altitud.

- En octubre de 2025, Odys Aviation consiguió una generosa ronda de financiación Serie A de 26 millones de dólares, liderada por Nova Threshold, junto con una inversión de Tuchen Ventures y destacados inversores, para acelerar la evaluación de vuelo a gran escala de su aeronave Laila en Estados Unidos y ampliar el equipo para sus primeras operaciones de lanzamiento internacional.

- En noviembre de 2025, Joby Aviation, Inc. presentó los tres próximos vertipuertos de la red de taxis aéreos eléctricos de Dubái, junto con la Autoridad de Carreteras y Transporte de Dubái (RTA) y Skyports Infrastructure.

- Report ID: 8475

- Published Date: Mar 27, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.