Perspectivas del mercado de sensores de visión:

El mercado de sensores de visión se valoró en 6.700 millones de dólares en 2025 y se proyecta que alcance los 26.400 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 14,6 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sensores de visión se estima en 7.700 millones de dólares.

El mercado de sensores de visión está estrechamente vinculado a la inversión en automatización industrial, la actividad de fabricación de semiconductores y la producción de manufactura avanzada en los sectores de electrónica automotriz, logística y aeroespacial. Según el Instituto Nacional de Estándares y Tecnología (NIST), en su informe de octubre de 2024, la inversión fija privada en manufactura estadounidense superó los USD 2,3 billones en 2023, con los bienes duraderos y equipos de alto valor representando una parte importante, lo que impulsa directamente la demanda de sistemas automatizados de inspección y control de calidad. El informe también indica que la fabricación de productos/equipos informáticos, electrónicos y ópticos alcanzó los USD 384 mil millones en EE. UU., lo que refuerza la demanda sostenida de detección de defectos en la inspección en línea y monitoreo de procesos habilitados por detección basada en visión. Esta inversión de capital impulsa la adopción de sistemas de automatización de precisión basados en sensores.

Fabricación de productos y equipos informáticos, electrónicos y ópticos

País | Valor (miles de millones de dólares) |

A NOSOTROS | 384 |

Alemania | 100 |

Europa | 220 |

Porcelana | 610 |

Japón | 125 |

Fuente: Instituto Nacional de Estándares y Tecnología, octubre de 2024

El crecimiento se ve impulsado aún más por la necesidad de un estricto control de calidad y trazabilidad en sectores regulados como el farmacéutico y el automotriz. La sólida regulación en EE. UU. se centra en la integridad de la cadena de suministro y la calidad de la fabricación a través de iniciativas como Quality 4.0, que implícitamente apoya la integración de sistemas de inspección automatizados. Los datos de la Federación Internacional de Robótica de junio de 2025 subrayan esta tendencia, informando que el stock global de más de 542.000 robots industriales se instaló en 2024, con los robots guiados por visión constituyendo una porción significativa y creciente. Esta expansión se correlaciona directamente con el despliegue de sensores de visión para tareas como el guiado y la verificación. Además, la Sociedad Internacional de Automatización identifica la convergencia de la tecnología operativa y la tecnología de la información como un factor clave donde los sensores de visión actúan como nodos críticos de adquisición de datos para el análisis y control de procesos en tiempo real, yendo más allá de la simple inspección para permitir el mantenimiento predictivo y los flujos de trabajo de fabricación adaptativos.

Clave Sensor de visión Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

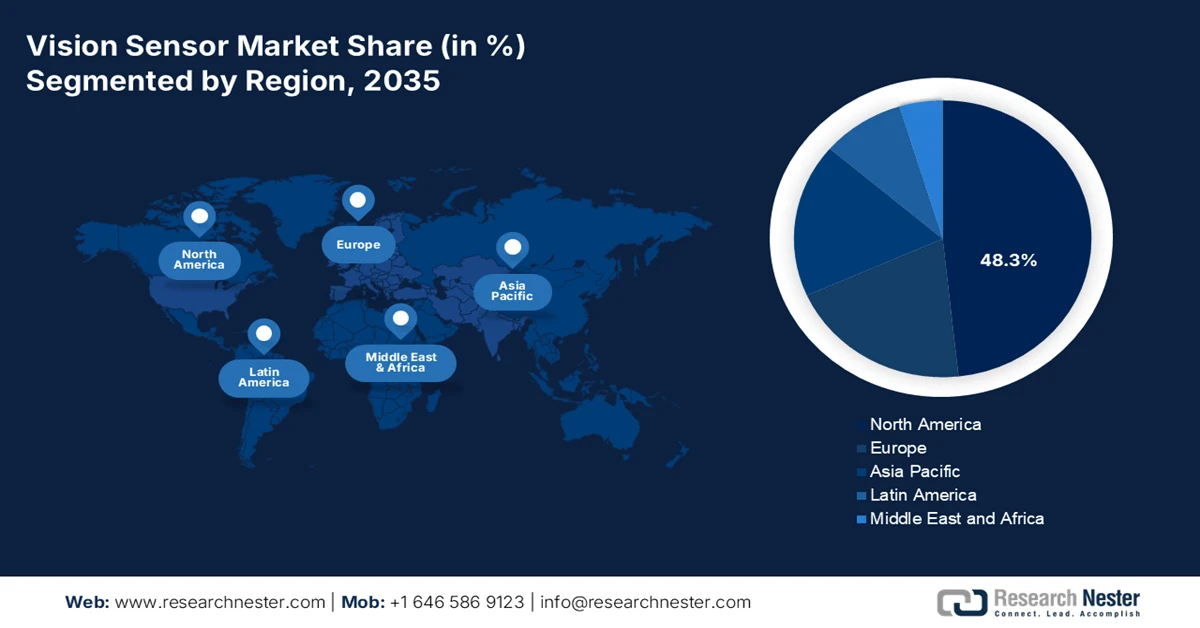

- Se prevé que América del Norte en el mercado de sensores de visión tendrá una participación líder del 48,3 % para 2035, lo que refleja una fuerte adopción en las industrias de fabricación avanzada, modernización de defensa y reguladas, reforzada por la expansión de la capacidad de semiconductores y el aumento de los retornos en la adopción de la visión robótica.

- Se proyecta que Asia Pacífico se expandirá a una CAGR sólida del 9,8 % durante 2026-2035, respaldada por su dominio como base manufacturera global y políticas industriales proactivas lideradas por el gobierno que aceleran la automatización de las fábricas inteligentes y la logística.

Información sobre segmentos:

- Se espera que el segmento de células estacionarias/robóticas en el mercado de sensores de visión alcance una participación dominante del 70,5 % para 2035, lo que destaca su papel arraigado en entornos de automatización fijos y flujos de trabajo intensivos en inspección, estimulados por inversiones sostenidas en automatización industrial.

- Se prevé que el segmento de hardware mantenga la mayor participación para 2035, ya que la escala del mercado sigue estando estrechamente vinculada a la implementación generalizada de componentes básicos de visión física en las plantas de producción, fortalecidos por la financiación pública para infraestructura de fabricación avanzada.

Tendencias clave de crecimiento:

- Aumento de las instalaciones de robots industriales

- Presupuestos de fabricación para defensa, aeroespacial y seguridad nacional

Principales desafíos:

- Alta I+D y complejidad tecnológica

- Requisito de conocimientos de aplicaciones específicas de la industria

Actores clave: Cognex Corporation (EE. UU.), Keyence Corporation (Japón), Omron Corporation (Japón), Sick AG (Alemania), Basler AG (Alemania), Teledyne Technologies (EE. UU.), National Instruments (EE. UU.), Balluff GmbH (Alemania), Datalogic SpA (Italia), IDS Imaging Development Systems GmbH (Alemania), Toshiba Teli Corporation (Japón), Panasonic Corporation (Japón), FLIR Systems (EE. UU.), Sony Corporation (Japón), Intel Corporation (EE. UU.), Samsung Electro-Mechanics (Corea del Sur), Qualcomm (EE. UU.), ifm electronic (Alemania), JAI A/S (Dinamarca), ESPROS Photonics AG (Suiza).

Global Sensor de visión Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 6.700 millones

- Tamaño del mercado en 2026: USD 7.700 millones

- Tamaño proyectado del mercado: USD 26.4 mil millones para 2035

- Previsiones de crecimiento: 14,6 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 48,3 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Vietnam, México, Indonesia, Tailandia

Last updated on : 27 January, 2026

Mercado de sensores de visión: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de las instalaciones de robots industriales: La adopción de la robótica, respaldada por los gobiernos, está expandiendo la base instalada de sistemas guiados por visión. La Federación Internacional de Robótica, en sus datos de junio de 2025, informa que en 2022 se instalaron 553.000 robots industriales a nivel mundial, con Asia y Europa a la cabeza. Además, en 2024, se instalaron 50.100 robots en Estados Unidos. Muchas hojas de ruta nacionales de automatización promueven explícitamente la robótica basada en sensores para mejorar el rendimiento y la flexibilidad. Por ejemplo, el Ministerio de Economía, Comercio e Industria de Japón prioriza la robótica y las tecnologías de detección para la resiliencia industrial, mientras que el marco de la Industria 4.0 de Alemania enfatiza la visión artificial para celdas de producción autónomas. Los sensores de visión se eligen cada vez más en lugar de las cámaras tradicionales debido a su diseño compacto y la fácil integración de PLC, lo que indica una demanda sostenida en el mercado de sensores de visión.

Instalación anual de robots industriales

Año | Unidades (1000 unidades) |

2021 | 526 |

2022 | 553 |

2023 | 541 |

2024 | 542 |

Fuente: IFR Junio 2025

- Presupuestos de fabricación para defensa, aeroespacial y seguridad nacional: La fabricación de defensa sigue siendo un motor de demanda estable para los sensores de visión de alta fiabilidad utilizados en la inspección, el ensamblaje, la verificación y la trazabilidad. El informe del Departamento de Defensa de EE. UU. de marzo indica que se han asignado casi 842 000 millones de dólares al Departamento de Defensa, principalmente para la modernización de la electrónica de fabricación avanzada y el control de calidad. Las soluciones de mercado de sensores de visión facilitan la detección de defectos en la fabricación de componentes aeroespaciales, electrónica y municiones. Los programas de defensa de la OTAN y la UE también priorizan la eficiencia de la producción y el control de calidad en un contexto de crecientes tensiones geopolíticas. Además, el Departamento de Defensa ha incrementado las inversiones en ingeniería y modernización de la base industrial, lo que impulsa la adopción de sistemas de inspección automatizada y visión artificial en las cadenas de suministro de defensa y aeroespacial.

- Estrictas regulaciones de calidad y trazabilidad: Los mandatos regulatorios en los sectores farmacéutico, alimentario y automotriz exigen un estricto control de calidad, lo que impulsa la adopción de sensores de visión en el mercado. Las normas regulatorias estadounidenses impulsan la fabricación y serialización avanzadas, lo que exige resultados de alta calidad para la inspección y el seguimiento, lo cual es imposible sin sistemas de visión automatizados. Esta exigencia regulatoria transforma la tecnología de visión de una herramienta de eficiencia a una necesidad de cumplimiento, generando una demanda resiliente y no discrecional dentro de estas industrias reguladas. Esto crea un mercado cautivo, altamente regulatorio y con baja elasticidad de precios. Por ejemplo, el mandato regulatorio para la trazabilidad a nivel de unidad impulsó directamente la inversión en las líneas de serialización y agregación que dependen de la visión para la verificación.

Desafíos

- Alta I+D y complejidad tecnológica: El desarrollo de sensores de visión competitivos requiere una intensa I+D en óptica, procesamiento de imágenes e IA. Esto crea una fuerte barrera en el mercado de sensores de visión para los nuevos participantes, que deben igualar el rendimiento de décadas de propiedad intelectual de las empresas establecidas. Por ejemplo, las empresas líderes invierten una parte significativa de sus ingresos en I+D para mantener su ventaja competitiva en algoritmos. Un nuevo actor necesita una inversión sostenida similar para competir. El crecimiento del mercado atrae inversión, pero también eleva el listón tecnológico.

- Requisito de conocimiento de aplicaciones específicas del sector: El éxito requiere un profundo conocimiento del dominio para resolver problemas específicos, como la inspección de obleas de semiconductores frente al envasado de alimentos. El hardware genérico falla sin software e iluminación personalizados. La empresa dominante aborda este problema asociándose con empresas de software especializadas e integradores de diferentes sectores. Un nuevo fabricante en el mercado de sensores de visión debe centrarse exclusivamente en un sector o construir una red de socios y conocimientos diversificada y costosa desde cero.

Tamaño y pronóstico del mercado de sensores de visión:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

14,6% |

|

Tamaño del mercado del año base (2025) |

6.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

26.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sensores de visión:

Análisis del segmento de implementación

En el mercado de sensores de visión, la célula estacionaria/robótica lidera el segmento de implementación y se espera que capture la gran mayoría del valor de la participación, que asciende al 70,5%, para 2035. Este dominio se debe a su papel fundamental en las líneas de producción automatizadas y las estaciones de control de calidad, donde los sensores se integran permanentemente para tareas repetibles de alta velocidad, como la verificación e inspección de ensamblajes. El crecimiento de este segmento se ve impulsado directamente por las inversiones en automatización industrial. El indicador clave es la adopción récord de robots industriales, según la Federación Internacional de Robótica, en septiembre de 2023. En 2022, se instaló un récord de 553.052 robots industriales a nivel mundial, una cifra que subraya la magnitud de la demanda de sistemas de visión estacionarios que les permiten ver y operar con precisión. Esta tendencia consolida el liderazgo del mercado de la implementación estacionaria.

Análisis de segmentos de componentes

En el segmento de componentes, el hardware posee la mayor participación en el mercado de sensores de visión, abarcando cámaras físicas, sensores, lentes, iluminación y procesadores. Si bien el software y la IA son cada vez más valiosos, la expansión del mercado está fundamentalmente ligada al volumen y avance de estas unidades físicas centrales implementadas en las fábricas. Un factor clave para esta demanda de hardware es la inversión federal en manufactura avanzada y automatización. El Instituto Nacional de Estándares y Tecnología de EE. UU. anunció en diciembre de 2025 una financiación de 50 000 millones de dólares para fortalecer la posición de EE. UU. en la investigación, el desarrollo y la fabricación de semiconductores. Estas iniciativas financian directamente los equipos de capital, incluyendo hardware de sensores avanzados que moderniza las plantas de producción, asegurando así un dominio sostenido del hardware.

Descripción general de la Ley CHIPS y la Ciencia

Componente | Monto de la financiación | Objetivo |

Asignación total del Departamento de Comercio | 50 mil millones de dólares | Fortalecer la posición de EE. UU. en la investigación, el desarrollo, la fabricación y la inversión en fuerza laboral de semiconductores. |

Oficina de Investigación y Desarrollo de CHIPS | 11 mil millones de dólares | Desarrollar un ecosistema nacional robusto de I+D. |

Oficina del Programa CHIPS | 39 mil millones de dólares | Ofrecer incentivos para la inversión en instalaciones y equipos estadounidenses. |

Fuente: NIST, diciembre de 2025

Análisis de segmentos del tipo de visión

Los sensores de visión 2D siguen siendo líderes en el mercado de sensores de visión, valorados por su rentabilidad, velocidad y madurez para resolver una amplia gama de tareas industriales, como la lectura de códigos de barras, la verificación de etiquetas y la detección básica de presencia. Su sólida posición en la fabricación a gran escala garantiza un dominio continuo, incluso con el crecimiento de la visión 3D para la metrología compleja. La demanda de sistemas 2D está estrechamente vinculada a la automatización en sectores importantes como la electrónica. Datos gubernamentales del SWP de marzo de 2023 muestran que EE. UU. exporta el 42 % de los equipos de fabricación de semiconductores, una categoría que incluye los sistemas de visión, lo que refleja una importante demanda de tecnología integrada de sensores de visión 2D y 3D.

Nuestro análisis en profundidad del mercado global de sensores de visión incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Componente |

|

Solicitud |

|

Tipo de visión |

|

Industria del usuario final |

|

Despliegue |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sensores de visión: análisis regional

Perspectivas del mercado de América del Norte

Se espera que el mercado de sensores de visión de América del Norte domine y mantenga un valor de participación del 48,3% para 2035. El mercado está impulsado por las actualizaciones de fabricación avanzada, el estricto cumplimiento normativo y la modernización de la defensa. La Ley CHIPS y Ciencia de EE. UU. impulsa la construcción de fábricas de semiconductores, que requiere metrología de precisión. Los altos costos laborales de la región aumentan el ROI para la visión robótica en logística y automotriz. Una tendencia clave es la integración de IA en el borde del sensor para la detección de defectos complejos, yendo más allá de la inspección tradicional basada en reglas. Las inversiones del Departamento de Defensa de EE. UU. en sistemas autónomos y tecnologías ISR para I+D impulsan aún más la demanda de sensores EO/IR de alto rendimiento. El mercado se define por un cambio de las ventas centradas en hardware a ofertas de soluciones integradas que incluyen análisis y conectividad para las estrategias de datos de la Industria 4.0.

El mercado estadounidense de sensores de visión está marcado por la rápida innovación y diversificación que va más allá de los sistemas ópticos tradicionales. Avances recientes, como el lanzamiento de la tecnología de visión comercial de terahercios por parte de Teradar en noviembre de 2025 y la expansión de Cognex hacia la detección visual, reflejan las limitaciones críticas de la percepción basada en radares y lidar, alineándose con los requisitos de defensa y fabricación automotriz de EE. UU. para una detección robusta en condiciones adversas. De igual manera, el lanzamiento del sensor de visión In Sight SnAPP por parte de Cognex en septiembre de 2023 destaca la creciente demanda de soluciones de visión industrial simplificadas y de alta precisión, y amplía su mercado potencial en aproximadamente mil millones de dólares. Estos avances subrayan el fuerte impulso de EE. UU. en la adopción de sensores de visión en sistemas autónomos, automatización industrial y aplicaciones críticas para la seguridad, respaldado por el liderazgo nacional en I+D y la colaboración con fabricantes de equipos originales (OEM).

Noticias recientes en tecnologías de sensores e imágenes

Año | Compañía | Noticias |

Diciembre de 2025 | Corporación Wabtec | Se finalizó la adquisición de Frauscher Sensor Technology Group GmbH (“Frauscher”), líder mundial del mercado en detección de trenes, soluciones de control de objetos en la vía y sistemas de conteo de ejes. |

Julio de 2024 | onsemi | Se completó la adquisición de SWIR Vision Systems, integrando la tecnología infrarroja de longitud de onda corta CQD en sensores CMOS para mejorar la detección inteligente para los mercados industrial, automotriz y de defensa. |

Enero de 2024 | TEJIDO | Adquirió la empresa canadiense Real Tech para ampliar sus ofertas de gestión inteligente del agua con tecnología de sensores ópticos, fortaleciendo su presencia en el segmento del agua. |

Fuente: ABB, Wabtec Corporation, onsemi

El mercado canadiense de sensores de visión está estrechamente vinculado al ecosistema de fabricación de automóviles y vehículos eléctricos del país, que sigue siendo uno de los sectores más importantes de Canadá. Según el informe del Gobierno de Canadá de mayo de 2025, la fabricación de automóviles contribuyó con 16.800 millones de dólares al PIB en 2024, empleó a más de 125.000 trabajadores y generó más de 427.000 empleos indirectos, lo que generó una demanda sostenida de soluciones automatizadas de inspección y control de calidad. Los gobiernos federal y provinciales han apoyado activamente las inversiones en vehículos eléctricos y baterías mediante créditos fiscales a la inversión, fondos de innovación estratégica y acuerdos de contribución especial, lo que refuerza la adopción de la automatización a largo plazo. Además, el gobierno ha anunciado 2.500 millones de dólares para proyectos de la cadena de suministro de vehículos eléctricos de Honda. Ante el auge de los proyectos de vehículos eléctricos y baterías, los sensores de visión seguirán siendo fundamentales para la inspección de baterías, la verificación del ensamblaje y la trazabilidad en toda la cadena de suministro automotriz de Canadá.

Perspectivas del mercado de Asia-Pacífico

El mercado de sensores de visión de Asia Pacífico es el de mayor crecimiento y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 9,8 % durante el período de pronóstico de 2026 a 2035. Este mercado está impulsado por su posición como centro mundial de fabricación y las políticas industriales gubernamentales. El objetivo de China de lograr la soberanía en la fabricación de alta tecnología es un catalizador principal, lo que genera una demanda masiva de inspección de calidad automatizada en electrónica y vehículos eléctricos. De igual manera, los programas PLI de Japón e India impulsan la adopción de la fabricación inteligente. Una tendencia clave es la rápida integración de soluciones de visión asequibles basadas en IA por parte de las pequeñas y medianas empresas para competir en calidad. La región también lidera la implementación de sensores de visión para la nueva infraestructura de automatización logística, impulsada por el crecimiento del comercio electrónico.

Los rápidos avances en la innovación nacional y la creciente demanda de automatización industrial están configurando el mercado chino de sensores de visión. Lanzamientos de productos como el sensor de visión híbrido ALPIX-Pizol de AlpsenTek en marzo de 2025 demuestran la creciente capacidad de China para desarrollar arquitecturas de detección avanzadas que integran la imagen de obturador global con la visión basada en eventos para la robótica de IA de borde, drones y aplicaciones de ciudades inteligentes. Al mismo tiempo, China sigue siendo un centro clave de comercialización, como lo demuestran los proveedores internacionales como LUCID, que presentaron cámaras de visión artificial SWIR de alta resolución en Vision China Shanghai 2024, lo que refleja la fuerte demanda local de inspección avanzada e imágenes de espectro no visible. Estos desarrollos se alinean con el enfoque de China en la fabricación inteligente, la percepción de IA de bajo consumo y los sistemas autónomos, lo que refuerza la demanda sostenida de sensores de visión de alto rendimiento en proyectos de fabricación electrónica, robótica e infraestructura urbana.

El mercado japonés de sensores de visión se caracteriza por la alta demanda de precisión y el envejecimiento de la fuerza laboral, lo que impulsa la inversión en automatización para mantener la calidad y la productividad. La visión gubernamental de la Sociedad 5.0 promueve la integración de sistemas ciberfísicos, donde los sensores de visión actúan como la clave para robots colaborativos y plataformas de IoT en los sectores de la electrónica y la automoción. Una tendencia dominante es el desarrollo de sensores ultracompactos de alta velocidad para el ensamblaje complejo y la inspección de semiconductores. El informe de la Asociación de Equipos de Semiconductores de Japón de julio de 2023 indica que las ventas de equipos de fabricación de semiconductores alcanzaron los 3,2 billones de yenes en 2023, lo que destaca la inversión sostenida en sectores que utilizan intensivamente tecnología de visión avanzada.

Perspectivas del mercado europeo

El mercado europeo de sensores de visión se ve impulsado por un sólido marco regulatorio y una sólida base industrial en los sectores de la automoción y la farmacéutica. Entre los factores clave se incluyen las estrictas directrices de Buenas Prácticas de Fabricación de la UE, que exigen un riguroso control de calidad en las ciencias de la vida, y la Ley Europea de Chips, que impulsa el sector de los semiconductores y requiere sistemas de inspección avanzados. Una tendencia significativa es la integración de sensores de visión con robots colaborativos para la producción flexible de lotes pequeños en industrias como la aeroespacial y la de maquinaria especializada. Las iniciativas de sostenibilidad también impulsan la demanda de sistemas de visión en aplicaciones de economía circular, como la clasificación automatizada de residuos y la remanufactura. El crecimiento de la región se ve limitado por el aumento de los costes energéticos y la complejidad de los ciclos de adopción, pero sigue centrado en la innovación, con una fuerte demanda de soluciones de alta precisión y que cumplan con las normativas.

El liderazgo en robótica industrial y automatización de fábricas impulsa el mercado alemán de sensores de visión. Como el mayor mercado de robots de Europa y el quinto del mundo, Alemania instaló más de 26.982 robots industriales en 2024, lo que representa el 32% del total de instalaciones en Europa, a pesar de una modesta disminución interanual del 5% desde 2023, según datos de la Federación Internacional de Robótica de junio de 2025. Esta base de instalación sostenida respalda la demanda constante del sensor de visión utilizado en el guiado, la inspección, la selección de contenedores y el control de calidad de los robots en la fabricación de maquinaria automotriz y electrónica. Incluso con las fluctuaciones a corto plazo en la implementación de robots, los fabricantes alemanes continúan priorizando la productividad, la flexibilidad y la reducción de defectos, impulsando la integración de sensores de visión inteligentes e integrados en las líneas de producción. La escala y la madurez de los ecosistemas de automatización de Alemania garantizan la demanda continua de reemplazo, actualización y modernización, posicionando al país como un mercado clave para soluciones avanzadas de sensores de visión.

Fuente: OEC 2023

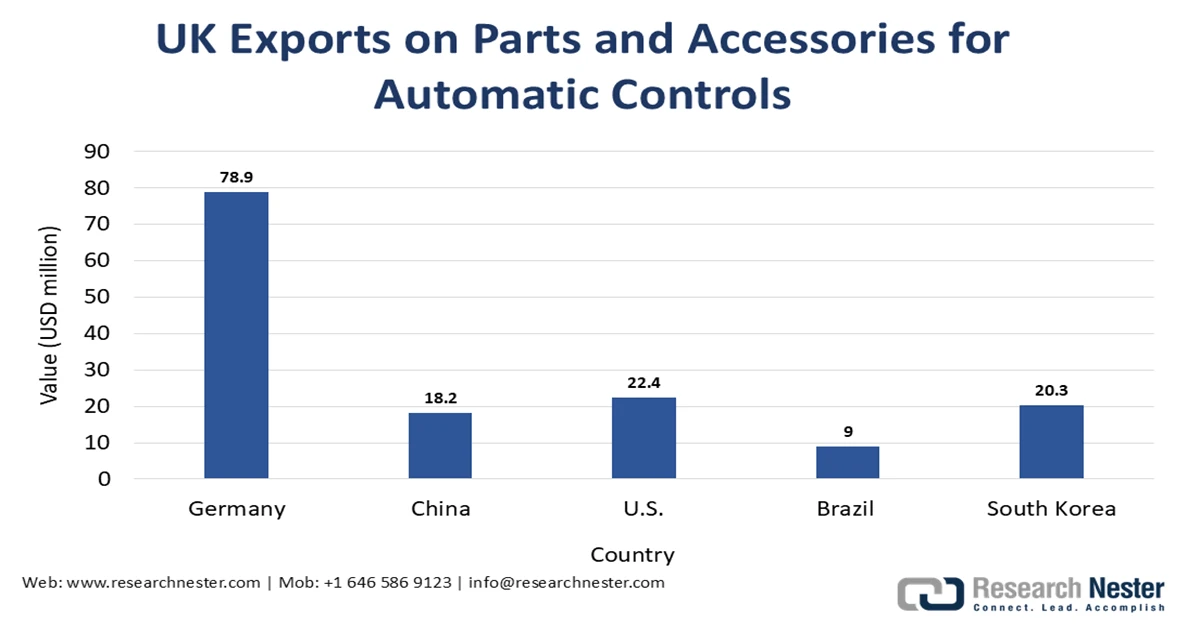

El mercado británico de sensores de visión se sustenta en la demanda sostenida de sistemas de control automatizado en las industrias manufactureras, logísticas y de procesos, donde los sensores de visión funcionan como componentes críticos de retroalimentación e inspección. El informe OEC 2023, que abarca piezas y accesorios para instrumentos de regulación o control automatizados, incluidos los módulos de sensores de visión, indica que el Reino Unido exportó 280 millones de dólares estadounidenses de estos en 2023. A medida que los fabricantes británicos continúan modernizando sus líneas de producción para mejorar la eficiencia, la trazabilidad y el cumplimiento de la calidad, la demanda de sensores de visión compactos e integrados se mantiene estable. Esta tendencia se ve reforzada por las inversiones en automatización en el procesamiento de alimentos, la industria farmacéutica y la fabricación avanzada. El énfasis del Reino Unido en la mejora de la productividad y la digitalización industrial impulsa la importación y actualización continua de sistemas de control basados en visión, lo que posiciona al país como un mercado de sensores de visión sólido y consolidado dentro del panorama general de sensores de visión.

Actores clave del mercado de sensores de visión:

- Cognex Corporation (EE. UU.)

- Corporación Keyence (Japón)

- Omron Corporation (Japón)

- Sick AG (Alemania)

- Basler AG (Alemania)

- Teledyne Technologies (EE. UU.)

- National Instruments (EE. UU.)

- Balluff GmbH (Alemania)

- Datalogic SpA (Italia)

- IDS Imaging Development Systems GmbH (Alemania)

- Toshiba Teli Corporation (Japón)

- Panasonic Corporation (Japón)

- FLIR Systems (EE. UU.)

- Sony Corporation (Japón)

- Intel Corporation (EE. UU.)

- Samsung Electro-Mechanics (Corea del Sur)

- Qualcomm (EE. UU.)

- ifm electronic (Alemania)

- JAI A/S (Dinamarca)

- ESPROS Photonics AG (Suiza)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Cognex Corporation es líder mundial en el mercado de sensores de visión, reconocido por sus completos sistemas de visión artificial. La compañía ha impulsado avances significativos mediante la integración de sensores de visión avanzados con su software patentado de aprendizaje automático, PatMax. Esta fusión estratégica permite una precisión inigualable en tareas industriales complejas, como el guiado robótico y la verificación de ensamblajes, consolidando su dominio en la fabricación de alta precisión y la automatización logística.

- Keyence Corporation es una empresa líder en el mercado de sensores de visión, que se distingue por sus soluciones integrales de sensores centradas en el uso. La compañía ha revolucionado la accesibilidad al integrar sensores de visión de alto rendimiento con software y pantallas intuitivas integradas. Esta iniciativa estratégica elimina la necesidad de procesadores independientes y una programación compleja, lo que permite a una amplia gama de fabricantes implementar rápidamente sistemas de inspección y medición fiables, ampliando así el alcance del mercado. En 2024, la compañía registró unas ventas netas de 967.288 yenes, según su informe anual.

- Omron Corporation es un innovador clave en el mercado de sensores de visión, que aprovecha su amplia experiencia en automatización industrial. La compañía ha logrado avances significativos al integrar a la perfección sus sensores de visión en plataformas integradas de IoT y robótica, como su ecosistema Sysmac. Este enfoque estratégico garantiza que los datos de visión sean un componente fundamental del ciclo de control de producción, lo que permite el mantenimiento predictivo y líneas de fabricación altamente adaptables para la fábrica inteligente. Según el informe anual de 2024, los ingresos operativos de la compañía alcanzaron los 49 000 millones de yenes.

- SICK AG es un actor clave en el mercado de sensores de visión, especializado en inteligencia de sensores para la automatización de fábricas y logística. La empresa ha impulsado el mercado desarrollando sensores de visión robustos diseñados para entornos industriales exigentes. Su enfoque estratégico en la combinación de datos de visión con tecnología de seguridad y LiDAR permite soluciones integrales para tareas como la lectura de códigos, la prevención de colisiones y la medición de volumen, cruciales para la Industria 4.0 y la manipulación automatizada de materiales.

- Basler AG es un proveedor clave de componentes en el mercado de sensores de visión, principalmente como fabricante líder de cámaras y lentes industriales de alta calidad. El avance estratégico de la compañía reside en ofrecer una cartera modular versátil que sirve como base fundamental para la captura de imágenes de integradores de sistemas y fabricantes de equipos originales (OEM). Al garantizar una captura de imágenes fiable y de alta velocidad, Basler facilita el desarrollo de aplicaciones avanzadas de sensores de visión en diversos sectores, desde la medicina hasta la movilidad.

A continuación se muestra una lista de los actores clave que operan en el mercado global de sensores de visión:

El mercado global de sensores de visión es altamente competitivo y está dominado por gigantes consolidados de la automatización y la industria de EE. UU., Europa y Japón, que se basan en una amplia experiencia en visión artificial y robótica. Las estrategias clave incluyen la inversión continua en sensores inteligentes basados en IA, tecnología de visión 3D y soluciones de software integradas para mejorar la precisión y la facilidad de uso. Para ampliar su alcance, las empresas están formando activamente alianzas estratégicas, adquiriendo innovadores de nicho y fortaleciendo sus redes de distribución, principalmente en los mercados asiáticos de alto crecimiento. Por ejemplo, en septiembre de 2025, Baumer anunció la adquisición de X-Sensors AG, experta en tecnología de sensores de fuerza. La intensa competencia de precios impulsa a los proveedores a diversificar su oferta en sectores sensibles a los costos, manteniendo al mismo tiempo su liderazgo tecnológico en electrónica automotriz y logística.

Panorama corporativo del mercado de sensores de visión:

Desarrollos Recientes

- En enero de 2026, Ambarella , una empresa de semiconductores de IA de borde, anunció el lanzamiento del potente Edge AI 8K Vision SoC con un rendimiento de percepción de múltiples sensores e IA líder en la industria.

- En noviembre de 2025, Nikon Corporation lanzó un nuevo modelo de sistema de visión robótica, especializado en seguimiento por visión 2D, que permite el movimiento flexible y de alta velocidad de los brazos robóticos. Al incorporar la cámara de visión artificial ultracompacta de Nikon, el brazo robótico logra una reducción significativa de peso y tamaño.

- En septiembre de 2025, OMNIVISION lanzó el nuevo sensor de imagen CMOS OV50R que presenta un rango dinámico ultra alto (HDR) de hasta 110 decibeles (dB) para video y vista previa con exposición única, excelente rendimiento con poca luz, enfoque automático rápido y altas velocidades de cuadro.

- Report ID: 3163

- Published Date: Jan 27, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.