Perspectivas del mercado de la incontinencia urinaria:

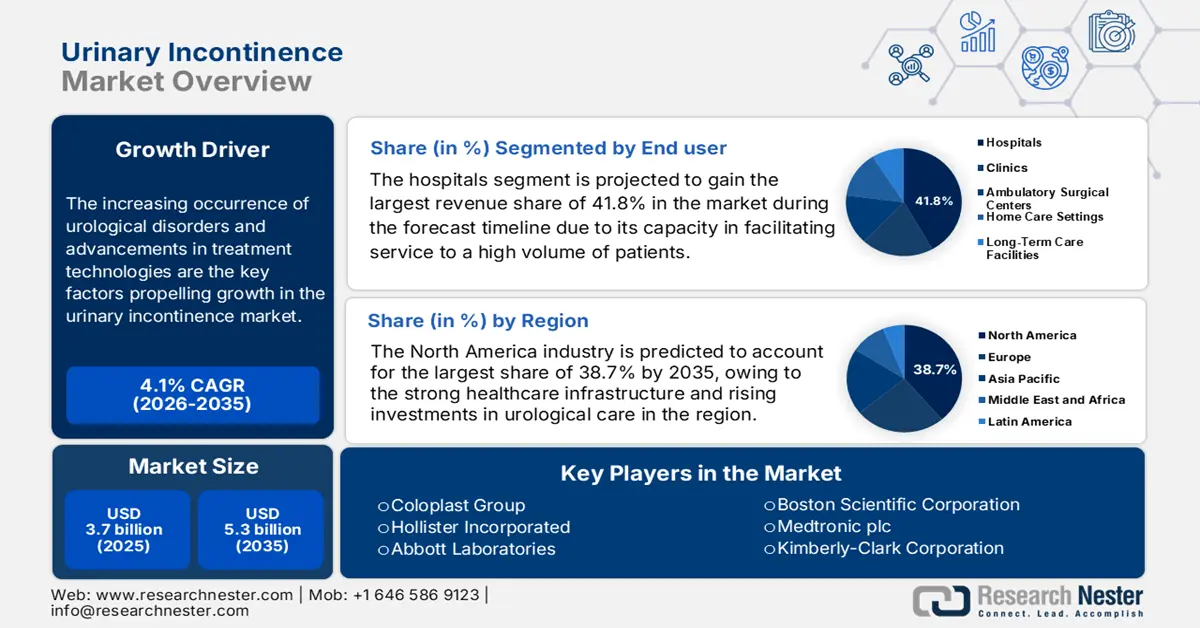

El mercado de la incontinencia urinaria se valoró en 3.700 millones de dólares en 2025 y se prevé que alcance los 5.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 4,1 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la incontinencia urinaria será de 3.900 millones de dólares.

El aumento de la incidencia de trastornos urológicos y los avances en las tecnologías de tratamiento son los principales factores que impulsan el crecimiento del mercado. En este sentido, el informe de AfPA de marzo de 2022 reveló que una de cada once personas en Estados Unidos padece cálculos renales, mientras que aproximadamente la mitad de las mujeres del país sufren infecciones del tracto urinario. El informe también destacó que la mitad de los hombres desarrollará hiperplasia prostática benigna antes de los 50 años, lo que influye positivamente en el crecimiento del mercado.

Además, el continuo aumento del gasto sanitario, las iniciativas gubernamentales de apoyo y la creciente inversión en atención urológica también están impulsando el desarrollo del mercado. Así lo demuestra el artículo publicado por European Urology en agosto de 2025, que indica que en Europa la carga económica de la incontinencia urinaria ascendía a 69 100 millones de euros, sin incluir los costes de los cuidadores, siendo las mujeres quienes soportaban costes cuatro veces superiores a los de los hombres. El coste medio anual por paciente era de 1470,6 euros, cifra que ascendía a 1700,0 euros al incluir los costes de los cuidadores, elevando la carga total a 80 000 millones de euros.

Mercado de la incontinencia urinaria: factores de crecimiento y desafíos

Factores de crecimiento

- Envejecimiento acelerado de la población: El continuo aumento de la población de edad avanzada contribuye a una mayor incidencia de incontinencia urinaria, lo que impulsa el mercado. Como prueba de ello, el informe de la Organización Mundial de la Salud de febrero de 2025 estima que las personas mayores de 60 años aumentarán de 1.100 millones en 2023 a 1.400 millones a finales de 2030, especialmente en las economías en desarrollo. Por lo tanto, esto evidencia un mayor potencial de mercado en los próximos años.

- Mayor concienciación sobre el diagnóstico precoz: La mayor concienciación, la formación y los mejores métodos de diagnóstico ofrecen una oportunidad prometedora para los participantes del mercado. Por ejemplo, en diciembre de 2024, Bright Uro anunció que había obtenido 23 millones de dólares en financiación de Serie A para solicitar la aprobación de la FDA para su innovador sistema de urodinámica. La empresa afirmó además que, de ser aprobado, este dispositivo inalámbrico y sin catéter será el primero de su clase en el mercado, lo que simplificará la monitorización urodinámica tanto para profesionales sanitarios como para pacientes.

- Tecnologías de tratamiento innovadoras: Los avances en cirugías mínimamente invasivas, terapias y productos avanzados para la incontinencia impulsan notablemente el desarrollo del mercado de la incontinencia urinaria. En julio de 2025, Eisai Tailandia anunció el lanzamiento oficial de Beova Tablets (vibegron), un tratamiento para la vejiga hiperactiva. Este lanzamiento representa el primero en los países de la ASEAN bajo la licencia de Eisai otorgada por KYORIN Pharmaceutical, lo que garantiza un crecimiento adecuado del mercado.

Tendencias históricas en salud urinaria: prevalencia, diagnóstico y patrones de tratamiento de la HBP/STUI (2012-2021)

Categoría | Estadística |

Prevalencia de HBP/STUI (Hombres de 40 a 64 años, 2012-2021) | 5% - 6% anual |

Prevalencia de HBP/STUI (Hombres mayores de 65 años, 2012-2021) | 29% - 35% anual |

Pruebas de diagnóstico (Hombres mayores de 65 años con diagnóstico reciente, 2020) | El 69% se sometió a un análisis de orina. |

Uso de medicamentos recetados para la HBP/LUTS (2021) | 44% (Hombres de 40 a 64 años) |

Tendencia quirúrgica (2012-2021) | Transición de la prostatectomía láser al levantamiento uretral prostático |

Fuente: NIH

Uso y costos de productos para la incontinencia urinaria según variables demográficas 2023

Variable | N (%) | Producto medio/día (DE) | Coste medio/semana (DE) |

Blanco, no hispano | 618 (88,3%) | 1.8 (2.1) | $5.08 (8.08) |

Negro, no hispano | 36 (5,1%) | 2.7 (2.7) | $8.39 (11.47) |

hispano | 14 (2,0%) | 1,4 (0,9) | $7.29 (10.21) |

asiático | 6 (0,9%) | 2.0 (1.6) | $5.83 (4.67) |

Multirracial | 14 (2,0%) | 2.7 (2.7) | $8.21 (12.48) |

Fuente: NIH

Desafíos

- Estigma social: La falta de notificación por parte de los pacientes y el estigma social constituyen los principales obstáculos en el mercado de la incontinencia urinaria. La vergüenza personal, especialmente entre las personas mayores y las mujeres, conlleva la evitación de la atención médica, lo que provoca un infradiagnóstico y la falta de tratamiento. Esta presión derivada de la vergüenza dificulta parcialmente la expansión del mercado debido a la información incompleta sobre la prevalencia y los resultados de los tratamientos.

- Acceso limitado a terapias asequibles: A pesar de la evolución de terapias avanzadas como los sistemas urodinámicos inalámbricos y los medicamentos de última generación, el acceso al mercado de la incontinencia urinaria sigue siendo desigual. Además del aumento de los costos, los reembolsos insuficientes limitan la disponibilidad de tratamientos avanzados para pacientes de regiones con precios elevados.

Tamaño y pronóstico del mercado de la incontinencia urinaria:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

4,1% |

|

Tamaño del mercado del año base (2025) |

3.700 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

5.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la incontinencia urinaria:

Análisis de segmentos de usuarios finales

Se prevé que el segmento hospitalario obtenga la mayor cuota de ingresos, con un 41,8%, en el mercado de la incontinencia urinaria durante el periodo de previsión. Este subtipo sigue siendo el principal punto de atención para el diagnóstico y el tratamiento de la enfermedad, lo que facilita la atención a un gran volumen de pacientes y la realización de procedimientos complejos. En marzo de 2025, el ensayo FUTURE, presentado en el congreso EAU 2025, indicó que había estudiado a 1099 mujeres con vejiga hiperactiva o incontinencia de urgencia que no respondían a los tratamientos iniciales y concluyó que la CCA es suficiente para guiar el tratamiento en la mayoría de los casos, lo que permite a los médicos evitar pruebas invasivas en muchas pacientes.

Análisis de segmentos por tipo de producto

Se prevé que el segmento de catéteres urinarios alcance una cuota de mercado del 32,6 % en el sector de la incontinencia urinaria para finales de 2035. El aumento de la incidencia de la hiperplasia prostática benigna y la disfunción vesical neurogénica es el factor clave de este liderazgo. En julio de 2022, Otsuka Pharmaceutical Factory Inc. anunció el lanzamiento del catéter OT-Balloon, un catéter urológico intermitente diseñado para brindar apoyo a los pacientes que requieren control de la vejiga, mejorando así la atención urológica.

Análisis de segmentos según el tipo de incontinencia

Se prevé que el segmento de incontinencia urinaria de esfuerzo alcance una cuota de mercado del 28,5 % durante el periodo analizado. El crecimiento de este segmento se debe al aumento de casos, junto con una mayor concienciación y la desestigmatización, lo que conlleva mayores tasas de diagnóstico. En diciembre de 2024, Sumitomo Pharma America anunció la aprobación por la FDA estadounidense de GEMTESA (vibegron), un agonista del receptor adrenérgico beta-3 de administración diaria, para el tratamiento de hombres con síntomas de vejiga hiperactiva que también reciben tratamiento farmacológico para la hiperplasia prostática benigna, lo que amplía el alcance del segmento.

Nuestro análisis exhaustivo del mercado de la incontinencia urinaria incluye los siguientes segmentos:

Segmento | Subsegmentos |

Usuario final |

|

Tipo de producto |

|

Tipo de incontinencia |

|

Canal de distribución |

|

Género del paciente |

|

Diagnóstico |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de la incontinencia urinaria: análisis regional

Perspectivas del mercado norteamericano

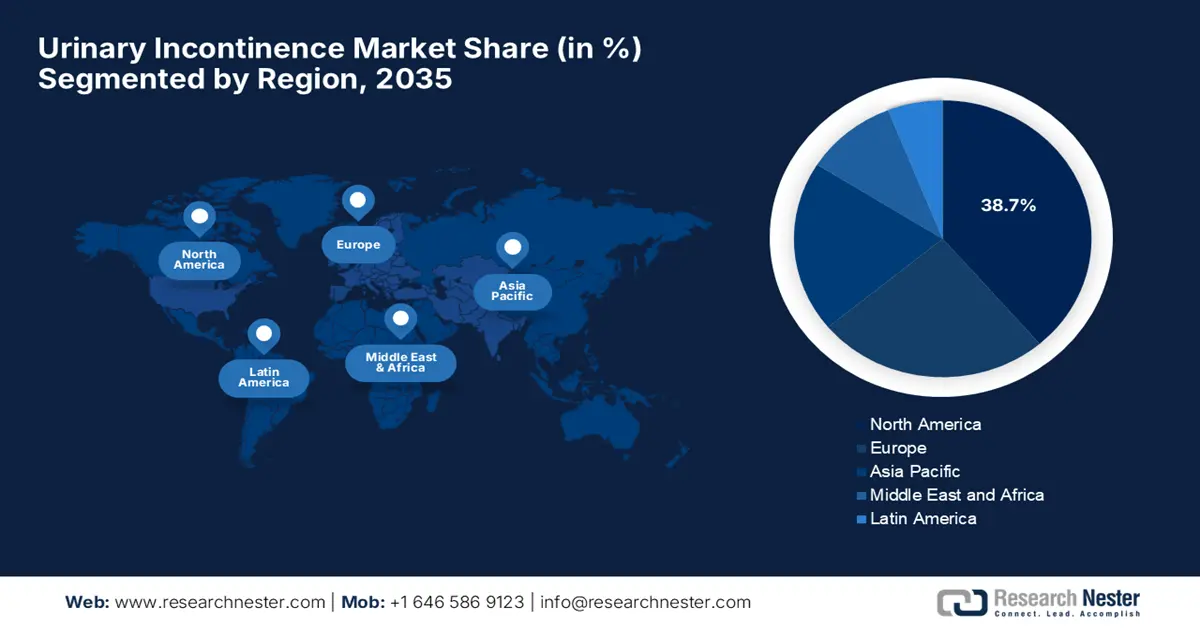

Se prevé que Norteamérica acapare la mayor cuota de ingresos, con un 38,7%, en el mercado mundial de la incontinencia urinaria para finales de 2035. La región se beneficia de una sólida infraestructura sanitaria y de una creciente inversión en atención urológica. En este sentido, el informe de la UDA de abril de 2024 reveló que el gasto de Medicare en servicios urológicos para personas de 65 años o más ascendió a 2.800 millones de dólares, debido a la hiperplasia prostática benigna, los síntomas del tracto urinario inferior, la incontinencia urinaria y otras afecciones.

Estados Unidos es el principal impulsor del crecimiento del mercado regional de la incontinencia urinaria, gracias a la amplia adopción de terapias avanzadas y a políticas de reembolso favorables. Según un artículo de los CMS de enero de 2023, los suministros urológicos, incluidos los catéteres urinarios y los dispositivos de recolección externa, están cubiertos por el beneficio de Dispositivos Protésicos cuando se utilizan para la incontinencia o retención urinaria permanente. El informe también indica que la afección debe ser de larga duración, pero no necesariamente irreversible, lo que sugiere una perspectiva de mercado positiva.

Canadá presenta un crecimiento sostenido en el mercado de la incontinencia urinaria, impulsado por el gobierno y los principales actores del sector. Además, los esfuerzos por mejorar la calidad de vida de los pacientes y el acceso a nuevas modalidades de tratamiento también contribuyen al crecimiento del mercado canadiense. En septiembre de 2023, Caldera Medical concretó la adquisición de Atlantic Therapeutics, lo que fortalece su cartera de productos con la incorporación de Innovo, un tratamiento no invasivo, líder en el mercado y aprobado por la FDA para la incontinencia urinaria de esfuerzo en mujeres.

Visitas médicas y costos por tipo de seguro 2023

Tipo de seguro | Contar (%) | Promedio de visitas (DE) | Costo promedio ($) (SD) |

Seguro de enfermedad | 57 (8,1%) | 3.2 (5.1) | 9,74 (15,47) |

Sin seguro | 34 (4,8%) | 2.5 (2.5) | 8.00 (8.81) |

Privado | 292 (41,6%) | 1.5 (1.1) | 4.53 (6.16) |

Fuente: NIH

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico se perfila como la región de mayor crecimiento en el mercado de la incontinencia urinaria durante el período analizado. Este crecimiento se ve impulsado por la creciente demanda de soluciones terapéuticas y dispositivos. En marzo de 2023, KYORIN y Sumitomo Pharma anunciaron la firma de un acuerdo de licencia para el desarrollo, la fabricación y la comercialización de vibegron en Taiwán, Hong Kong, Singapur, Indonesia y Vietnam. Este producto es un agonista del receptor β3-adrenérgico para la vejiga hiperactiva, que alivia síntomas como la urgencia, la frecuencia y la incontinencia urinaria de urgencia.

China está experimentando un progreso significativo en el mercado de la incontinencia urinaria gracias a su numerosa y creciente población de edad avanzada y al aumento de las inversiones en salud. En marzo de 2025, Fotona anunció la aprobación de la NMPA (Administración Nacional de Productos Médicos) para el tratamiento de la incontinencia urinaria de esfuerzo leve y moderada mediante el protocolo IncontiLase y su tecnología patentada Fotona SMOOTH, una solución láser diseñada para fortalecer el tejido vaginal y mejorar el soporte de la vejiga.

India está ganando terreno en el mercado regional de la incontinencia urinaria, gracias a una mayor concienciación, un acceso más amplio a la atención médica y una mayor aceptación de tratamientos avanzados como cabestrillos, catéteres y dispositivos de estimulación eléctrica. En marzo de 2023, MSN Labs anunció el lanzamiento de Fesobig, la primera versión genérica bioequivalente del fumarato de fesoterodina para el tratamiento de la vejiga hiperactiva y la incontinencia urinaria, consolidando así la posición de liderazgo del país en este sector.

Perspectivas del mercado europeo

Se prevé que Europa mantenga su posición como segundo actor principal en el mercado de la incontinencia urinaria para finales de 2035. El auge de la región en este campo se atribuye principalmente a factores como la infraestructura sanitaria y las políticas de reembolso. En julio de 2022, Urovant Sciences y Pierre Fabre Médicament anunciaron la firma de un acuerdo de licencia exclusiva para que Pierre Fabre registrara y comercializara vibegron para el tratamiento de la vejiga hiperactiva en el Espacio Económico Europeo, el Reino Unido, Suiza y otros territorios seleccionados, lo que impulsará el crecimiento general del mercado.

El Reino Unido está impulsando notablemente la expansión regional en el mercado de la incontinencia urinaria gracias a los cambios en las políticas del Servicio Nacional de Salud (NHS), que priorizan la experiencia y los resultados de los pacientes. En julio de 2024, el gobierno británico anunció que la MHRA aprobó vibegron (Obgemsa) para el tratamiento de los síntomas del síndrome de vejiga hiperactiva en adultos, como la urgencia, la frecuencia urinaria y la incontinencia. Este medicamento, un agonista del receptor adrenérgico beta-3, actúa relajando los músculos de la vejiga y se prescribe en comprimidos de 75 mg una vez al día.

Francia es un mercado clave para la incontinencia urinaria en Europa, impulsado por la creciente demanda de productos para el cuidado de la incontinencia y las ostomías. En julio de 2025, UroMems recibió la autorización de la ANSM francesa para iniciar un ensayo clínico fundamental de su implante inteligente UroActive para el tratamiento de la incontinencia urinaria de esfuerzo en hombres. Además, el estudio SOPHIA2 evaluará la seguridad y la eficacia del sistema UroActive, el primer esfínter urinario artificial inteligente y automatizado, lo que lo convierte en un candidato idóneo para el crecimiento del mercado.

Estadísticas clave sobre la carga económica y la prevalencia (proyecciones para 2023 y 2030)

Categoría | Valor/Estimación |

Predominio | Hasta el 40% de la población |

Carga económica por paciente (2023) | 1470,6 euros (sin cuidadores), 1700,0 euros (con cuidadores) |

Carga económica por paciente (proyección para 2030) | 1844,2 euros (sin cuidadores), 2129,3 euros (con cuidadores) |

Mayor carga económica por país (2023) | Alemania: 21.600 millones de euros |

Carga económica como % del PIB (la más alta) | Croacia: 0,67% (sin cuidadores), 0,76% (con cuidadores) |

Fuente: Urología Europea

Principales actores del mercado de la incontinencia urinaria:

- Grupo Coloplast

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Hollister Incorporated

- Laboratorios Abbott

- Corporación Científica Boston

- Medtronic plc

- Corporación Kimberly-Clark

- Compañía Procter & Gamble

- Grupo ConvaTec PLC

- B. Braun Melsungen AG

- Ontex Group NV

- Teleflex Incorporated

- First Quality Enterprises, Inc.

- CR Bard, Inc. (BD)

- Wellspect HealthCare

- Cura Médica

El mercado mundial de la incontinencia urinaria es extremadamente competitivo, impulsado por la presencia de empresas líderes, tanto consolidadas como emergentes. Estas empresas pioneras están implementando estrategias específicas para asegurar su posición global, que incluyen la I+D y el desarrollo de dispositivos mínimamente invasivos, como implantes de neuromodulación sacra y catéteres conectados. Además, se están centrando en el marketing directo al consumidor para desestigmatizar la afección y aprovechando las aprobaciones regulatorias para introducir nuevos productos en mercados emergentes.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

Desarrollos Recientes

- En mayo de 2024, Sumitomo Pharma anunció que había recibido la aprobación de la FDA estadounidense para vibegron (GEMTESA) para tratar a hombres con síntomas de vejiga hiperactiva que reciben tratamiento para la hiperplasia prostática benigna, que mostró reducciones en la urgencia y frecuencia urinaria en estudios de fase 3.

- En julio de 2023, UroMems informó que implantó un esfínter urinario artificial inteligente, UroActive, en una paciente, que utiliza tecnología microelectromecánica para proporcionar un tratamiento ajustable y automatizado para la incontinencia urinaria de esfuerzo.

- Report ID: 8062

- Published Date: Sep 05, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.