Perspectivas del mercado de gestión del tráfico no tripulado:

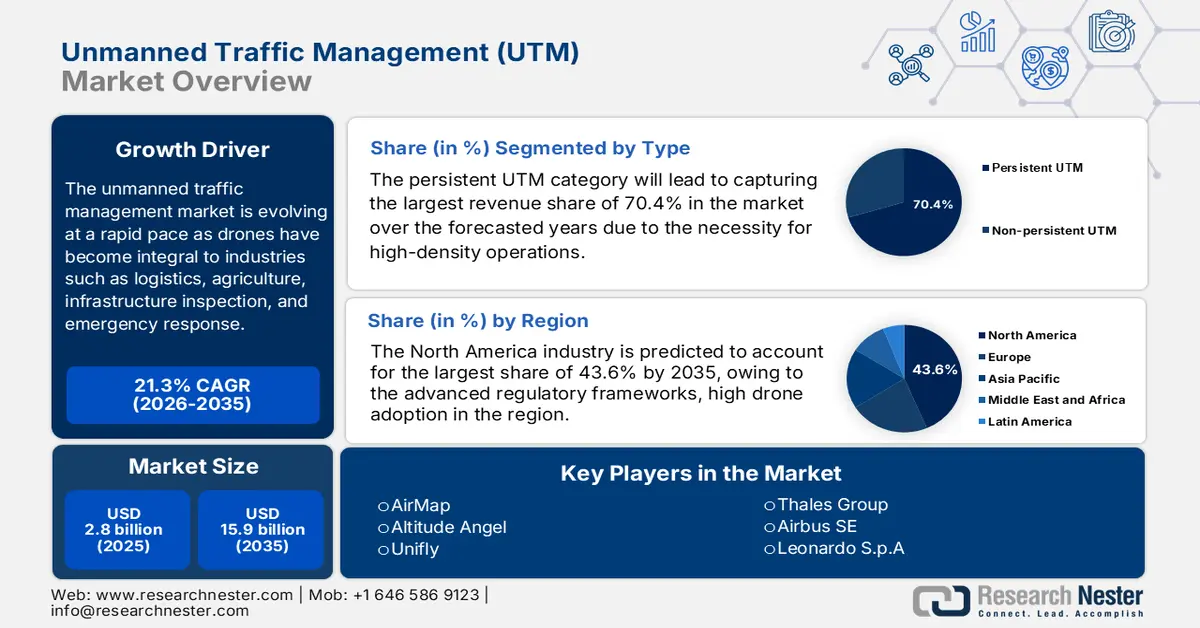

El tamaño del mercado de gestión de tráfico no tripulado se valoró en 2.800 millones de dólares estadounidenses en 2025 y se proyecta que alcance los 15.900 millones de dólares estadounidenses para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 21,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la gestión de tráfico no tripulado se estima en 3.400 millones de dólares estadounidenses.

El mercado de UTM está evolucionando a un ritmo acelerado a medida que los drones se han convertido en parte integral de industrias como la logística, la agricultura, la inspección de infraestructuras y la respuesta a emergencias. En este sentido, la FAA, en colaboración con la NASA y la industria, informó en noviembre de 2022 que está desarrollando y validando conceptos de gestión del tráfico de UAS, requisitos de ingeniería de sistemas y capacidades operativas para gestionar diversas operaciones más allá de la línea de visión a menos de 120 metros (400 pies). También mencionó los factores clave, que incluyen la creciente variedad de operaciones de UAS, la necesidad de una gestión eficiente en espacios aéreos complejos y la gobernanza integrada de la información. Además, los resultados se centran en la creación de un ecosistema interoperable con intercambio seguro de datos, servicios empresariales que respalden un entorno de información unificado y diseños de ingeniería de sistemas que orienten las futuras políticas, regulaciones y estándares.

Además, se ha observado una mayor adopción de operaciones más allá de la línea de visión, el impulso a la estandarización y la integración con la gestión tradicional del tráfico aéreo. El mercado de la gestión del tráfico no tripulado (UTM) está a punto de experimentar un gran crecimiento en los próximos años, ya que la UTM se vuelve esencial para la gestión del espacio aéreo complejo, lo que anima a los pioneros a expandir las operaciones de drones comerciales. En septiembre de 2025, ANRA Technologies anunció su expansión a Dubái tras ganar el concurso de UTM de Dubái, estableciendo un centro regional para gestionar la plataforma UTM de última generación del Emirato y respaldar operaciones de drones seguras y escalables dentro del área de control de tráfico de Dubái. Además, esta expansión se basa en los despliegues de UTM de ANRA aprobados por la FAA en EE. UU. y los servicios U-space certificados por la EASA en Europa, lo que refuerza su presencia global. La oficina de Dubái facilitará la colaboración con socios gubernamentales, comerciales y de defensa, impulsando también soluciones digitales para el espacio aéreo, servicios avanzados de movilidad aérea y sistemas de gestión de vertipuertos, lo que impactará positivamente en el crecimiento del mercado de UTM.

Clave Gestión del tráfico no tripulado Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

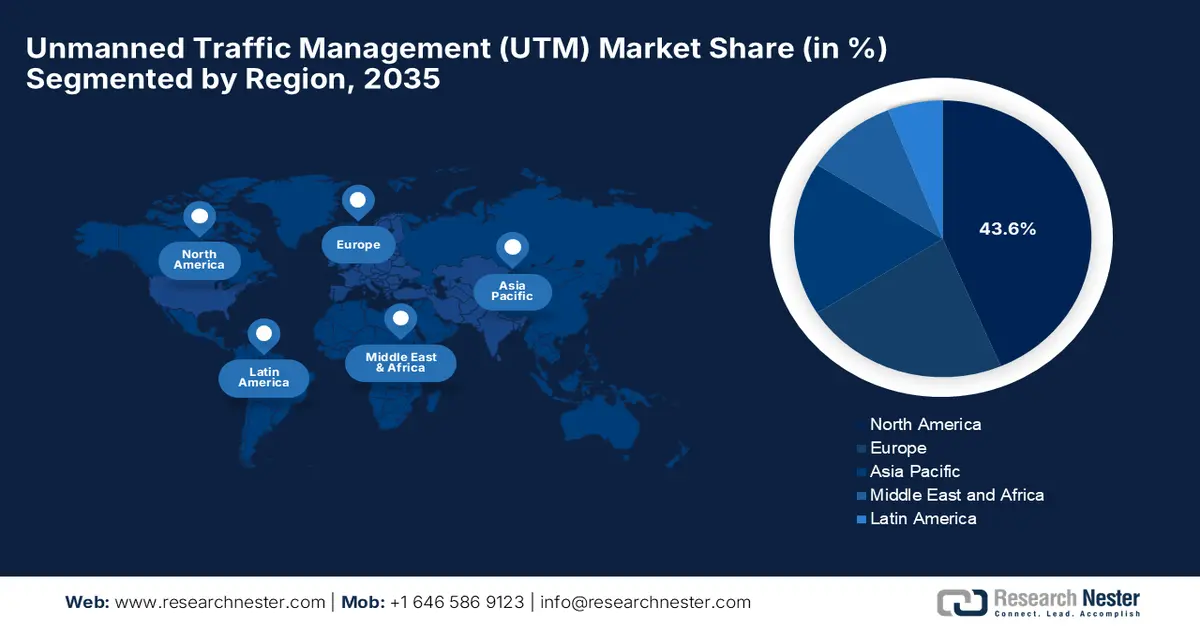

- Se prevé que América del Norte obtenga una participación en los ingresos del 43,6 % para 2035 en el mercado de gestión de tráfico no tripulado, respaldada por marcos regulatorios maduros, una alta adopción de drones y un sólido ecosistema reforzado a través de colaboraciones estratégicas en plataformas UTM.

- Se proyecta que Asia Pacífico será testigo de la expansión más rápida hasta 2035, estimulada por el uso extensivo de drones en logística, agricultura e inspecciones industriales junto con crecientes inversiones gubernamentales en sistemas inteligentes de gestión del espacio aéreo a baja altitud.

Información sobre segmentos:

- Se espera que la categoría UTM persistente alcance una participación en los ingresos del 70,4 % para 2035 en el mercado de gestión de tráfico no tripulado, fortalecida por el requisito de monitoreo continuo y control coordinado para gestionar operaciones de drones de alta densidad y misiones BVLOS de rutina.

- Se prevé que para 2035, el segmento de plataformas de software crecerá a un ritmo notable, acelerado por la creciente necesidad de intercambio de datos en tiempo real, planificación de vuelos automatizada y gestión de conflictos para orquestar de forma segura el tráfico complejo de drones a baja altitud.

Tendencias clave de crecimiento:

- Creciente adopción de drones en todas las industrias

- avances tecnológicos

Principales desafíos:

- Desafíos regulatorios y de estandarización

- Restricciones de integración técnica e interoperabilidad

Actores clave: Altitude Angel (Reino Unido), Unifly (Bélgica), Thales Group (Francia), Airbus SE (Países Bajos/Europa), Leonardo SpA (Italia), Lockheed Martin Corporation (EE. UU.), Frequentis AG (Austria), L3Harris Technologies (EE. UU.), Raytheon Technologies (EE. UU.), OneSky Systems (EE. UU.), Droniq (Alemania), Skyward IO (EE. UU.), ANRA Technologies (EE. UU.), Terra Drone Corporation (Japón).

Global Gestión del tráfico no tripulado Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 2.800 millones

- Tamaño del mercado en 2026: USD 3.400 millones

- Tamaño proyectado del mercado: USD 15.900 millones para 2035

- Previsiones de crecimiento: 21,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 43,6 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: China, India, Japón, Singapur, Corea del Sur

Last updated on : 5 January, 2026

Mercado de gestión del tráfico no tripulado: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la adopción de drones en diversas industrias: El aumento del uso de drones comerciales e industriales para entregas, agricultura, vigilancia, inspección de infraestructuras y servicios de emergencia es un factor clave para el progreso del mercado de gestión de tráfico aéreo no tripulado (UTM). En este sentido, la FAA anunció en julio de 2024 la autorización a varios operadores de drones comerciales, entre ellos Zipline y Wing Aviation, para operar en el mismo espacio aéreo de Dallas utilizando tecnología de gestión de tráfico aéreo no tripulado (UTM). También mencionó que esto permitió la coordinación segura de vuelos fuera de la línea de visión a menos de 120 metros (400 pies), donde los operadores comparten datos de vuelo y rutas para evitar cualquier tipo de conflicto. Por lo tanto, estas iniciativas representan un paso clave hacia las operaciones rutinarias a gran escala con drones, al mantener la supervisión de seguridad de la FAA.

- Avances tecnológicos: Las mejoras en IA, aprendizaje automático, 5G y análisis de datos en tiempo real son factores clave que optimizan las capacidades UTM, impulsando la consistencia del negocio en el mercado de la gestión del tráfico aéreo no tripulado. En noviembre de 2025, Unifly, empresa del grupo Terra Drone, presentó los resultados del proyecto Spatio en Rumanía, mostrando sus tecnologías para la prevención de colisiones durante la planificación de vuelo y la gestión segura de la separación de vuelo durante las operaciones con drones. Además, el proyecto contó con la participación de diversas empresas e instituciones de investigación europeas, validando soluciones UTM para un uso seguro y eficiente del espacio aéreo, además de respaldar futuros marcos regulatorios. Asimismo, la plataforma de Unifly integra capacidades UTM avanzadas, lo que permite su implementación en situaciones reales y aborda la creciente complejidad de las operaciones de drones autónomos y movilidad aérea urbana.

- Marcos regulatorios favorables: Esto, sumado a las iniciativas gubernamentales pertinentes, está desarrollando regulaciones que promueven la integración segura de drones en los espacios aéreos nacionales, impulsando el crecimiento del mercado de gestión del tráfico aéreo no tripulado. Según el informe de mayo de 2022 de la FAA, el programa piloto UTM se estableció en virtud de la Ley de Extensión, Seguridad y Protección de la FAA para desarrollar y demostrar capacidades de integración segura de sistemas de aeronaves no tripuladas pequeñas en el sistema del espacio aéreo nacional. La Fase 1 se centró en el intercambio de intenciones de vuelo, las notificaciones y las reservas de volumen de UAS con los sitios de prueba de UAS de la FAA, mientras que la Fase 2 probó tecnologías de identificación remota y operaciones de mayor densidad. Además, UPP proporciona una prueba de concepto para un ecosistema UTM basado en la nube, que respalda los servicios empresariales, el conocimiento de la situación y la separación cooperativa, sentando las bases para operaciones BVLOS más amplias y el futuro despliegue de UTM.

Desafíos

- Desafíos regulatorios y de estandarización: Uno de los mayores desafíos en el mercado de la gestión del tráfico aéreo no tripulado es la ausencia de regulaciones y estándares globales adecuados. Las operaciones de drones se rigen principalmente por las autoridades de aviación de cada país, lo que resulta en normas fragmentadas para el acceso al espacio aéreo, el intercambio de datos, la certificación y las aprobaciones BVLOS. Por lo tanto, esto dificulta que los proveedores de UTM escalen sus soluciones entre regiones y genera costos crecientes para los operadores. Para abordar estas preocupaciones, se están logrando avances mediante marcos como las normas BVLOS de la FAA y el U-space de la EASA, mientras que la alineación entre jurisdicciones aún es limitada. Además, esta lentitud en las aprobaciones regulatorias puede causar retrasos en los despliegues comerciales y generar incertidumbre para los desarrolladores de tecnología que buscan la adopción a largo plazo de las plataformas UTM.

- Restricciones de integración técnica e interoperabilidad: Esta es otra limitación importante en el mercado de gestión de tráfico no tripulado (UTM), ya que los sistemas UTM deben integrarse con la gestión de tráfico aéreo, las redes de telecomunicaciones, los sistemas de vigilancia y el diverso hardware de drones existentes. En este contexto, lograr el intercambio de datos entre múltiples partes interesadas, proveedores de servicios de navegación aérea, operadores, fuerzas del orden y servicios de emergencia, es técnicamente muy complejo. Simultáneamente, las diferencias en términos de protocolos de comunicación, formatos de datos y arquitecturas de sistema pueden generar brechas de interoperabilidad en este campo. Además, el rendimiento confiable en entornos urbanos densos, que tienen conectividad limitada, también es una carga importante en este campo. Dado que el tráfico de drones está en continuo aumento, las plataformas UTM deben escalar sin latencia ni fallas del sistema. Por lo tanto, la existencia de estos obstáculos técnicos requiere una inversión continua en arquitectura de software, lo que lo convierte en un desafío para los pioneros de regiones sensibles a los precios.

Tamaño y pronóstico del mercado de gestión del tráfico no tripulado:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

21,3% |

|

Tamaño del mercado del año base (2025) |

2.800 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

15.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de gestión de tráfico no tripulado:

Análisis de segmentos de tipo

La persistente categoría UTM permitirá captar la mayor cuota de ingresos, con un 70,4 %, en el mercado de gestión de tráfico no tripulado durante los años previstos. Este subtipo proporciona monitorización y coordinación continuas y a largo plazo de vuelos de drones, especialmente necesario para operaciones de alta densidad, como logística y misiones BVLOS. Estas capacidades son esenciales para gestionar un espacio aéreo cada vez más complejo, un objetivo fundamental de la UTM. Según un artículo publicado por la NASA en diciembre de 2024, se destacó su colaboración con la FAA para facilitar vuelos comerciales de drones más allá de la línea de visión en espacio aéreo compartido mediante tecnología UTM. Además, la UTM permite a varios operadores compartir planes de vuelo, coordinarse estratégicamente y mantener la conciencia situacional para operaciones seguras por debajo de los 120 metros (400 pies). Asimismo, esta investigación impulsa el despliegue seguro de entregas de paquetes con drones y otras operaciones con pequeños UAS en Estados Unidos, sentando las bases para vuelos comerciales BVLOS rutinarios.

Análisis de segmentos de componentes

Para finales de 2035, se prevé que el segmento de plataformas de software crezca a un ritmo considerable en el mercado de gestión del tráfico no tripulado. Este crecimiento se debe en gran medida a su capacidad para facilitar el intercambio de datos en tiempo real, la planificación de vuelos, la prevención de conflictos y la automatización de las funciones UTM esenciales, esenciales para la gestión segura del tráfico de drones a baja altitud. Además, se ha observado una creciente adopción de operaciones BVLOS y la integración con tecnologías de identificación remota, que requieren soluciones de software robustas para el seguimiento y el conocimiento de la situación. Asimismo, el creciente despliegue de drones en aplicaciones de logística, inspección de infraestructuras y seguridad pública está impulsando eficazmente la demanda de plataformas de gestión del tráfico escalables y automatizadas. Asimismo, los continuos avances en IA, aprendizaje automático y análisis en la nube mejoran la eficiencia y la fiabilidad de las plataformas de software, consolidando su papel en el ecosistema UTM.

Análisis del segmento de aplicación

En el mercado de gestión de tráfico no tripulado (UTM), el segmento de logística y transporte captará una importante cuota de ingresos durante los años previstos. Este subtipo representa uno de los usos reales de drones más rápidos, mientras que la mayoría de los organismos reguladores se centran en la coordinación segura de las operaciones con drones. En diciembre de 2025, el Secretario de Transporte de EE. UU. presentó la primera estrategia nacional de movilidad aérea avanzada del país, que detalla 40 recomendaciones para integrar de forma segura aeronaves altamente automatizadas para el transporte de pasajeros y carga. La estrategia hace hincapié en la infraestructura moderna, la gestión del espacio aéreo, el desarrollo de la fuerza laboral y la automatización para optimizar las operaciones logísticas, médicas y de emergencia. Esta iniciativa posiciona a EE. UU. como líder en la aviación de próxima generación, al permitir también el despliegue eficiente y seguro de drones y eVTOL en zonas urbanas y rurales, lo que denota un alcance más amplio del segmento.

Nuestro análisis en profundidad del mercado de gestión de tráfico no tripulado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Componente |

|

Solicitud |

|

Solución |

|

Usuario final |

|

Tecnología |

|

Tipo de vehículo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de gestión del tráfico no tripulado

Perspectivas del mercado de América del Norte

Norteamérica liderará el mercado de gestión de tráfico aéreo no tripulado (UTM), con la mayor cuota de ingresos, un 43,6%, durante los años previstos. El dominio de la región en este campo se debe, en gran medida, a marcos regulatorios avanzados, una alta adopción de drones y un sólido crecimiento del ecosistema. En noviembre de 2025, uAvionix y OneSky anunciaron la firma de una alianza estratégica que integra los datos de tráfico ADS-B FlightLine de uAvionix en la plataforma UTM de OneSky, lo que permite un conocimiento situacional en tiempo real para operaciones BVLOS más seguras y escalables. Esta integración fusiona datos ADS-B precisos con las herramientas de soporte de decisiones de OneSky, ofreciendo soporte para la rápida implementación de UTM, la detección de tráfico a baja altitud y el cumplimiento de las normativas de la FAA y globales. Por lo tanto, estas colaboraciones empoderan a los operadores del espacio aéreo, proveedores de servicios de drones y actores clave de la UAM con mayor seguridad y eficiencia operativa.

Estados Unidos es el motor de crecimiento clave para la progresión del mercado regional de gestión de tráfico no tripulado (UTM), respaldado por las regulaciones progresivas de la FAA y los programas piloto de UTM que han creado un sólido ecosistema para las operaciones de drones comerciales e industriales. El mercado UTM del país también se beneficia de varios sitios de prueba para operaciones BVLOS, la entrega de paquetes y la respuesta a emergencias se están utilizando activamente, lo que permite la recopilación de datos del mundo real para la optimización del sistema. En mayo de 2024, la FAA aprobó a Amazon Prime Air para operar drones BVLOS, lo que le permitió expandir las entregas a más clientes en los EE. UU. Utiliza tecnología avanzada de detección y evasión a bordo, en la que Amazon demostró una navegación segura alrededor de aeronaves y obstáculos durante las pruebas de vuelo observadas por la FAA. Además, esta autorización permite a Prime Air escalar operaciones, integrar drones en su red de entrega y brindar un servicio más rápido con una gama más amplia de artículos.

Estadísticas de registro y certificación de pilotos de drones en EE. UU. (a noviembre de 2025)

Métrico | Contar |

Total de drones registrados | 837.513 |

Registros de drones comerciales | 453.635 |

Inscripciones para pilotos recreativos | 371.334 |

Registros en papel | 12.544 |

Pilotos remotos certificados | 481.760 |

Certificados TRUST emitidos | 1.226.168 |

Fuente: FAA

En Canadá , el mercado de gestión de tráfico no tripulado está creciendo eficientemente, el cual se enfoca fuertemente en habilitar operaciones de drones de largo alcance y remotos, particularmente en términos de monitoreo de infraestructura crítica y gestión de recursos. Simultáneamente, Transport Canada ha estado trabajando en marcos regulatorios que apoyan el despliegue de UTM tanto urbano como rural, enfatizando el cumplimiento ambiental y la integración con los sistemas de control de tráfico aéreo existentes. En septiembre de 2025, Volatus Aerospace anunció que había recibido la aprobación de Transport Canada para expandir sus operaciones BVLOS mediante la integración del radar compacto de MatrixSpace con la plataforma IRIS Terminal de Kongsberg Geospatial. Esta autorización permite servicios automatizados escalables de drones en una caja para logística, monitoreo industrial y vigilancia de áreas extensas, mejorando la seguridad con tecnología avanzada de detección y evasión. Además, la medida posiciona a Volatus como líder en la industria de Canadá al desbloquear oportunidades de ingresos recurrentes a través de misiones autónomas de alto valor.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico presente el mayor crecimiento en el mercado de gestión de tráfico aéreo no tripulado (UAS) debido al alto uso de drones en logística, agricultura e inspecciones industriales. Los gobiernos de la región están invirtiendo en soluciones inteligentes de tráfico aéreo y plataformas digitales para gestionar el espacio aéreo de baja altitud de forma más eficiente. En este contexto, NEDO, NEC, NTT DATA e Hitachi informaron que desarrollaron la norma internacional ISO 23629-5 para la gestión del tráfico de UAS en abril de 2023, que estandariza las estructuras funcionales para operaciones de drones seguras y eficientes en Japón. Además, este marco permite a las partes interesadas globales comunicarse utilizando una terminología común, mejorando la coordinación en la arquitectura de sistemas, el control de operaciones y el intercambio de datos. Asimismo, al definir funciones UTM cruciales como el registro, la gestión de la información de vuelo y la gestión de datos de posición, esta norma facilita una integración de drones más segura y escalable en sectores como la logística, la topografía y la inspección.

China está creciendo exponencialmente en el mercado de la gestión del tráfico no tripulado (UAV) gracias a las implementaciones UTM a gran escala, que aprovechan los drones para aplicaciones en ciudades inteligentes, entregas comerciales y monitorización industrial. Simultáneamente, las iniciativas de tráfico aéreo centralizado del gobierno, junto con la integración de IA y 5G, están mejorando rápidamente el conocimiento de la situación y la coordinación del espacio aéreo en el país. En diciembre de 2025, la Administración de Aviación Civil de China (CAAC) publicó dos estándares nacionales obligatorios para UAV, centrados en el registro, la activación y la identificación operativa de nombres reales. También establece que estas regulaciones buscan mejorar la seguridad, garantizar operaciones legales y apoyar el crecimiento ordenado de la economía de baja altitud de China, proporcionando así una base regulatoria para los sistemas UTM. Esto también crea nuevas y alentadoras oportunidades para que los proveedores de UTM integren soluciones de gestión del tráfico que cumplan con las normas.

India tiene un sólido potencial para capitalizar el mercado regional de gestión de tráfico no tripulado (UTM) debido al creciente uso de drones en la agricultura, el comercio electrónico y la gestión de desastres. Los organismos reguladores del país están implementando marcos para facilitar las operaciones BVLOS y el seguimiento en tiempo real. Simultáneamente, la colaboración con empresas tecnológicas, cuyo objetivo es crear plataformas escalables de gestión del espacio aéreo para garantizar la integración segura de drones en zonas urbanas y rurales, también está impulsando el crecimiento continuo del país. En julio de 2024, Thales y Garuda Aerospace anunciaron la firma de un memorando de entendimiento para impulsar el ecosistema de drones en India, combinando la experiencia de Thales en soluciones UTM, detección de UAV e integración de sistemas con el conocimiento de Garuda en la fabricación de UAV y el mercado UTM. Esta colaboración busca permitir operaciones de drones seguras y escalables en el país, apoyando así las autorizaciones de vuelo, la gestión del espacio aéreo y la integración a largo plazo de tecnologías UTM avanzadas.

Perspectivas del mercado europeo

Europa ha ganado una posición destacada en el mercado de la gestión del tráfico aéreo no tripulado, caracterizada por esfuerzos regulatorios armonizados bajo la Agencia Europea de Seguridad Aérea (EASA). Las operaciones transfronterizas con drones, las pruebas de movilidad aérea urbana y los proyectos de inspección industrial también están impulsando eficientemente la adopción en esta región. Además, los sistemas UTM regionales enfatizan la interoperabilidad, el intercambio de datos y la resolución automatizada de conflictos para gestionar el complejo espacio aéreo de forma segura. En este sentido, Thales anunció en diciembre de 2024 su asociación con Avinor para implementar el sistema UTM de próxima generación a nivel nacional en Noruega mediante la integración de su plataforma Topsky-UAS impulsada por AstraUTM. También mencionó que este sistema proporciona gestión de tráfico automatizada en tiempo real, monitoreo de cumplimiento, junto con la integración segura de aeronaves tripuladas y no tripuladas. Además, este despliegue apoya las operaciones adecuadas con drones, mejora el conocimiento de la situación y garantiza el cumplimiento normativo, sentando así las bases para la movilidad aérea avanzada en el espacio aéreo.

Alemania es líder en el mercado regional de gestión del tráfico aéreo no tripulado (UTM), que implementa soluciones UTM para apoyar los drones industriales y los programas de movilidad aérea urbana. Los proyectos de infraestructura inteligente y las colaboraciones de investigación en este país se centran en la digitalización del espacio aéreo, la planificación de vuelos en tiempo real y la integración de los servicios de emergencia. En febrero de 2025, MyDefence anunció su contribución al proyecto BLU-Space en Hamburgo, una iniciativa pionera de U-Space destinada a facilitar operaciones de drones seguras, automatizadas y eficientes en espacios aéreos urbanos complejos. Integra tecnología avanzada de sensores de seguimiento de drones, que proporciona datos de tráfico aéreo en tiempo real y pruebas prácticas de campo. El proyecto establece estándares operativos para UTM, garantizando una integración segura y coordinada de aeronaves no tripuladas con la aviación tripulada. Además, esta colaboración posiciona a MyDefence como un actor clave en la configuración de la gestión del espacio aéreo urbano y la infraestructura UTM de Europa.

El Reino Unido también mantiene una sólida posición en el mercado de la gestión del tráfico no tripulado (UTM) gracias a la implementación de sistemas UTM para facilitar las operaciones comerciales con drones en logística, sanidad y servicios públicos. La Autoridad de Aviación Civil del país está promoviendo proactivamente pruebas para la gestión automatizada del tráfico, vuelos BVLOS y la utilización compartida del espacio aéreo. En septiembre de 2025, Dronecloud anunció que, en colaboración con RUAS y Velos Rotors, había obtenido la aprobación histórica de la Autoridad de Aviación Civil del Reino Unido para realizar vuelos de drones de 70 km más allá de la línea de visión en nueve rutas de Network Rail. Utiliza la plataforma UTM de Dronecloud, que garantiza la separación segura de las aeronaves y la monitorización escalable en tiempo real de la infraestructura nacional crítica, reduciendo el riesgo y las interrupciones operativas. Por lo tanto, este hito marca el primer despliegue a gran escala de operaciones BVLOS habilitadas con UTM en el Reino Unido, allanando así el camino para la expansión nacional y unos servicios ferroviarios más seguros y eficientes.

Estadísticas y datos operativos de RPAS del Reino Unido, junio de 2024

Categoría | Detalles |

Pilotos y operadores de drones registrados activos (junio de 2024) | 601.980 |

Operadores activos | 236.709 |

Voladores activos | 365.271 |

Titulares de la cualificación de competencia de piloto remoto activo | 18.500 aproximadamente |

Titulares de Autorización Operacional de Categoría Específica Activa | 29.477 |

Entidades de evaluación reconocidas activas | 26 |

Asociaciones de vuelo independientes | 4 |

Accidentes/Incidentes graves de RPAS (2023) | 80 |

% Incidentes de pérdida de control | 70% (56 incidentes) |

% de incidentes de fallas del sistema/componente | 21,3% |

Fuente: CAA

Principales actores del mercado de gestión de tráfico no tripulado:

- AirMap (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Altitude Angel (Reino Unido)

- Unifly (Bélgica)

- Grupo Thales (Francia)

- Airbus SE (Países Bajos/Europa)

- Leonardo SpA (Italia)

- Lockheed Martin Corporation (EE. UU.)

- Frequentis AG (Austria)

- L3Harris Technologies (EE. UU.)

- Raytheon Technologies (EE. UU.)

- OneSky Systems (EE. UU.)

- Droniq (Alemania)

- Skyward IO (EE. UU.)

- ANRA Technologies (EE. UU.)

- Terra Drone Corporation (Japón)

- AirMap, con sede en EE. UU. y líder en plataformas UTM, ofrece soluciones escalables nativas de la nube para inteligencia del espacio aéreo en tiempo real, autorización automatizada de vuelos, geofencing y cumplimiento normativo. Esto, a su vez, apoya a operadores de drones comerciales, gobiernos y proveedores de servicios de navegación aérea (ANSP) de todo el mundo. La empresa se centra principalmente en colaboraciones con aeropuertos, organismos reguladores y fabricantes de drones, adquisiciones e inversiones en IA y ciberseguridad para mejorar las capacidades de la plataforma.

- Altitude Angel proporciona la plataforma GuardianUTM, un sistema de gestión de tráfico basado en la nube con detección dinámica de conflictos, servicios de espacio aéreo automatizados e integración con los sistemas ATM existentes. La estrategia de crecimiento de la empresa se centra principalmente en la interoperabilidad, la expansión internacional mediante colaboraciones con proveedores de servicios de telecomunicaciones y navegación aérea, y la continua I+D en IA y análisis de datos.

- Unifly es una empresa pionera en este campo, especializada en servicios UTM modulares basados en la nube y telemática para drones que facilitan el conocimiento del espacio aéreo en tiempo real, la planificación de vuelos y la supervisión del cumplimiento normativo. Además, su arquitectura abierta facilita la integración con aplicaciones de terceros y marcos regulatorios en Europa, Asia y Oriente Medio, gracias a un sólido enfoque en I+D y a la colaboración con proveedores de tecnología y cartografía.

- El Grupo Thales aprovecha su experiencia en el mercado aeroespacial y de defensa, ofreciendo soluciones integrales, seguras e interoperables de gestión del tráfico para clientes civiles, gubernamentales y de defensa. La integración de UTM con los sistemas ATM tradicionales, la inversión en ciberseguridad y analítica, y la firma de contratos a largo plazo con proveedores de servicios de navegación aérea (ANSPS) son algunas de las estrategias que ha adoptado la empresa para consolidar su posición global en el mercado de UTM.

- Airbus SE es un gigante aeroespacial con sede en Europa que opera principalmente en toda Europa y ofrece sistemas UTM avanzados que integran seguimiento de vuelos en tiempo real, evaluación de riesgos y funciones de cumplimiento normativo. Airbus se centra principalmente en inversiones estratégicas, proyectos piloto y colaboraciones con organismos reguladores para facilitar la integración segura de UTM en ecosistemas más amplios de aviación y movilidad aérea urbana, atrayendo así a una mayor base de clientes.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global UTM:

El mercado de la gestión del tráfico aéreo no tripulado (UTM) acoge tanto a pioneros aeroespaciales como a empresas tecnológicas que compiten en innovación continua, colaboraciones e integración de plataformas. Empresas consolidadas de defensa y aviación como Thales, Airbus y Leonardo aprovechan su amplia experiencia en gestión del tráfico aéreo para desarrollar sistemas UTM centrados en la seguridad, mientras que empresas tecnológicas como AirMap, Altitude Angel y Unifly impulsan innovaciones de software. En este sentido, High Lander y Starling Inc. anunciaron en noviembre de 2025 la firma de una alianza para integrar el eVTOL Pathfinder-X de largo alcance de Starling y su acoplamiento autónomo con las plataformas de operaciones BVLOS, gestión de flotas y UTM de High Lander, que cumplen con la normativa de la FAA. Esta colaboración permite misiones BVLOS escalables e integrales para usos comerciales, de seguridad pública y nacional, combinando así el hardware con la gestión del espacio aéreo en tiempo real y el apoyo regulatorio.

Panorama corporativo del mercado de gestión del tráfico no tripulado:

Desarrollos Recientes

- En noviembre de 2025, NAV CANADA anunció una actualización importante de su aplicación NAV Drone, ampliando el soporte para operaciones avanzadas con drones de acuerdo con las regulaciones de Transport Canada de 2025 y fortaleciendo la integración de drones en la empresa.

- En septiembre de 2025, ANRA Technologies anunció que había sido designada por Dubai Aviation Engineering Projects y Dubai Air Navigation Services para desarrollar una plataforma UTM de próxima generación para operaciones con drones seguras y escalables en todo el espacio aéreo de Dubái, que permitirá el monitoreo en tiempo real, la autorización de vuelos y la gestión de conflictos.

- En mayo de 2025, Flytrex y Wing notificaron que se convirtieron en las primeras empresas de reparto con drones comerciales en EE. UU. en implementar la coordinación estratégica diaria de vuelos en espacio aéreo compartido. Mediante el intercambio de datos de intención de vuelo y la desconexion automática de rutas, ambas compañías operan de forma segura servicios de reparto que se solapan sin necesidad de coordinación manual.

- En enero de 2025, Aloft anunció el lanzamiento de su nuevo UTM SDK, que permite a los fabricantes de hardware de drones y a los proveedores de software integrar servicios de espacio aéreo aprobados por la FAA, telemetría en tiempo real y herramientas de cumplimiento directamente en sus plataformas.

- Report ID: 2539

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.